债务催收中债务人的合法权益保护分析

——以美国第三方债务催收业为例

2019-05-24周影

周 影

合肥学院经济系,安徽合肥,230601

近年来,随着我国经济的飞速发展,信贷规模不断加大,不良债务也在逐年增长。根据中国人民银行发布的《中国金融稳定报告(2017)》统计发现表明,截至2016年底,银行业金融机构不良贷款余额达到2.19万亿元,其中商业银行不良贷款余额1.51万亿元,不良贷款率为1.74%,比2015年末增加了0.07个百分点。同时房地产市场不良贷款余额为660亿元,不良贷款率为0.77%,比2015年末增加了0.08个百分点,不良贷款和不良率持续增长。为了有效地解决这些不良债务,各种各样的债务催收公司应运而生。据不完全统计,目前我国从事第三方债务催收的公司数量已达到两三千家左右,从事债务催收的专业人员近30万人。中国互联网金融协会于2018年3月底发布《互联网金融逾期债务催收自律公约(试行)》,对频频发生的骚扰、恐吓、暴力催收行为进行了规定,设定了执行与惩戒机制。但公约发布后,部分网贷平台未执行《公约》要求,暴力性、骚扰性的催收行为仍有发生,债务催收员的不良行为屡禁不止,债务人的合法权益不断受到侵害,严重影响了社会秩序。故此,提高债务催收员的法律责任意识,加强对债务人的合法权益的保护刻不容缓。

美国债务催收立法实施已久,已成为债务催收法律及监管措施最为完善的国家之一。1977年,美国颁布了《公平债务催收法》(Fair Debt Collection Practices Act,以下简称FDCPA),明确规范了债务催收行为。随后,英国、日本、德国等国家也相继仿效美国债务催收制度,建立相关法律保护债务人的合法权益。因此,了解美国债务催收业的发展情况,学习美国如何保护债务人的合法权益对我国建立一套完整的债务催收行业相关政策法规,保护债务人的合法权益具有重要意义。

1 美国第三方债务催收业最新概况

美国国际信用收债协会(ACA International)于2017年12月发布了其委托安永会计师事务所(Ernst & Young)对第三方债务催收行业的研究调查结果。调查显示,截至2016年末,美国第三方债务催收机构代表债权人共追回约785亿美元的债务,其中佣金和手续费达109亿美元。与2013年数据相比,收回债务的金额增加了42%,但平均佣金率从18.1%下降到2016年的13.9%[1]。

第一,从就业来看。美国第三方债务催收行业从业人员共129 262人,其中包括124 282名带薪员工和超过4 900名雇主,包括雇主在内的全日制员工约124 000名,兼职工约3 700名,合同工600名。除去福利,所有债务催收机构员工的平均工资约为39 274美元。同时,间接与该行业有联系的就业人员超过89 000人。考虑到债务催收行业的直接和间接影响,2016年美国债务催收行业总就业人数为218 324人。

第二,从行业收入来看。金融服务相关债务是债务催收业的最大收入来源,占所有收债收入的35%。电信债务也超过了行业收入的五分之一,达到了22%。政府债务收入占9%、零售和商业债务收入占10%、医疗债务收入占11%,其他债务收入约占14%。该行业收入的一半以上是来自第三方债务公司收取的。

第四,从账龄来看。账龄不超过90日的早期违约债务约占催收债务总额的29%,超过90日的烂账约占催收债务的71%。

第五,从债务类别来看。医疗保健相关的债务是最主要的债务类别,约占行业所有债务催收数额的47%。其次是学生贷款债务,占21%,与政府有关的债务占16%,而信用卡、零售、电信、公用事业、抵押贷款和其他债务各占所欠债务的10%以下。

第六,从纳税金额来看。据估计,美国第三方债务催收机构及其雇员直接缴纳了8.52亿美元的联邦税、3.91亿美元的州税和2.86亿美元的地方税。对税收的综合影响超过15亿美元,包括由债务催收机构直接支付的税款(如企业收入和财产税)以及由雇员支付的税收(个人收入、销售额和财产税)。

第七,从慈善捐助来看。2016年,第三方收债机构的慈善捐款约1 770万美元。自愿捐助的志愿服务时间约为521 700小时,其中包括在公司赞助的志愿者活动中的151 300小时。

2 美国第三方债务催收业相关监管机构和自律组织

2.1 美国联邦贸易委员会(Federal Trade Commission,FTC)

美国联邦贸易委员会(FTC)负责执行《公平债务催收法》(FDCPA),该法案禁止债务催收人出现如下不正当的债务催收行为:(1)使用污秽、亵渎的语言。(2)使用任何威胁暴力行为。(3)持续反复或在不合理的时间(晚九点至早八点)致电消费者。(4)不尊重消费者的合法权益。(5)向第三方披露消费者的债务情况。(6)使用假扮他人等欺骗性手段获取消费者个人信息。由于违反FDCPA的某些行为同时也违反了《联邦贸易委员会法》(FTC Act),FTC也会利用《联邦贸易委员会法》来制止违法债务催收行为。此外,FTC没有制定FDCPA相关规定的权利,但可向国会和各州的债务催收法提出相关建议[2]。

2.2 消费者金融保护局(Consumer Financial Protection Bureau,CFPB)

2010年,美国国会通过了《多德-弗兰克华尔街改革和消费者保护法》(Dodd-Frank Wall Street Reform and Consumer Protection Act),成立了消费者金融保护局(CFPB),对十多项金融保护法持有执行权,其中包括FDCPA,并且对该法案拥有解释、修改和颁布新规则的权利。同时,CFPB也成为第一个定期监督债务催收人的联邦机构,防止包括债务催收人在内的有关各方采取不公平、欺骗性和滥用权力等行为[3]。

2.3 美国国际信用收债协会(ACA International)

美国国际信用收债协会成立于1939年,代表第三方债务催收机构、债权人、债务买家、催收律师、催收行业服务供应商和该行业员工。作为行业自律组织,ACA主要负责建立行业道德准则,提供多种产品、服务和书籍,并向企业、政府和消费者证明债务催收行业的价值。

有的学校已经逐渐开放,由于学校的学术交流以及和社会各界交往的密切,使得他们对外的交流日益增多,大量的车辆也开始进入校园[2]。同时,很多教师也开始驾车上下班,造成校内的车辆大量增多。与之相对应的是,很多学校并没有针对车辆设置停车场,只能在教学楼等位置规划停车位,这使得很多停车位置并不科学,同时也依然难以满足当前校园停车位不足的问题。

3 美国第三方债务催收业对债务人的权益保护措施

3.1 建立消费者投诉系统

根据美国先前的法律,大多数金融监管机构都有义务接受消费者投诉,但是消费者通常难以确定一个适当的监管机构来联系。对于单一金融产品,例如住房抵押贷款,监管机构可能是十几个州或者联邦监管机构中的一个。为了解决此类问题,CFPB在2011年建立了消费者投诉系统,消费者可以通过在线网站、电话、传真或电子邮件的方式提交投诉,报告在债务催收中出现的不合理、不公平、欺骗和滥用职权等行为。在收到投诉信息后,CFPB会对信息进行审查,审查后转交给被投诉公司。被投诉公司须在15天内回复投诉信息,60天内处理解决,并在CFPB消费者投诉系统中提交处理结果调查表。如果投诉未得到解决,CFPB会对投诉进行标记,并交由消费者回应部门进行审核和调查。投诉人也可以在系统中通过提交满意度调查表(1~5颗星)和公司评级表对处理结果提供反馈意见。此外,CFPB在2012年推出了可公开访问的投诉数据库,数据库向用户显示了被投诉公司名称、投诉性质、投诉回应和解决方案。该数据库允许任何人进行搜索以及下载文件进行离线分析。

美国法规要求CFPB每年3月31日向国会提交年度报告,包括投诉数量、投诉类型以及投诉解决方案的信息和分析。同时,还需要与审慎监管机构、联邦贸易委员会、其他联邦机构和州政府机构分享消费者投诉信息。自2015年以来,CFPB开始每月发布投诉报告,投诉最多的公司将会被点名。根据《2018年CFPB年度报告》数据显示,2017年CFPB处理了大约84 500起收债投诉,其中大约58%的债务催收投诉转交给了被投诉公司,另外30%的投诉转交给了其他监管机构处理,还剩下12%的投诉则被鉴定为信息不完整或待定状态。由于投诉量很大,CFPB一直采取的是产品分类的方式来处理投诉。目前,CFPB有11种金融产品的投诉类别:汽车贷款、银行账户及服务、信用卡、信用报告、欺诈、汇款、抵押贷款、发薪日贷款、预付费卡、学生贷款和债务催收。

近年来,与债务催收服务有关的投诉一直是消费者投诉数量最多的类型,其中有关债务催收的各项投诉种类中投诉数量从多到少可分为以下六类[4]:第一,虚假债务。在虚假债务投诉中,57%的消费者投诉表明这个债务并不为他们所有,27%的人表示债务已经付清,11%的消费者指出此债务是由于身份被盗用所致,另外5%的人表示自己已经破产已无赔偿责任。针对其中许多投诉,经过核实后,相关公司通常会将错误账户关闭,或者向消费者提供相关账户的附加信息。第二,书面文件通知不规范。FDCPA要求债务催收人在与债务人初次沟通后的五天内向债务人提供书面通知并告知他们有质疑的权利。相关投诉中,大部分的债务人都表示他们没有收到足够的信息来核实债务,也有人投诉表示他们并没有被告知拥有质疑的权利。第三,不当的沟通方式。在此类投诉中大部分都涉及电话通信,其中52%都是关于接收到频繁的电话骚扰,例如一天几次电话呼叫或持续几个月的电话呼叫。尽管已经要求停止接触,但收债人仍持续接触的投诉也占了24%。收债人使用淫秽、亵渎或侮辱性语言的投诉占11%,在FDCPA规定的消费者所在地时间(上午8点至晚上9点)之外拨打电话的投诉占4%,以及其他10%的相关投诉。第四,威胁暴力行为。其中26%的投诉是关于债务催收人威胁债务人将会对旧债提起诉讼,威胁债务人的信用记录将会受损的投诉占25%,威胁债务人不偿还债务将会被逮捕或监禁的投诉占23%,企图扣押财产的威胁投诉占9%,没有收到起诉通知而被起诉的投诉占9%以及其他相关投诉占7%。第五,虚假陈述或使用欺骗手段。其中债务金额有误的投诉占73%,催债人伪装成律师、执法人员或政府官员的投诉占16%。第六,非法联系第三方联系人。威胁将要联系其他人或将债务信息传播出去是2017年债务催收行业中投诉最少的一种类型。此类投诉中债务催收人向债务人之外的第三人谈论债务的投诉占55%,与债务人的雇主联系的投诉占25%,在要求停止联系后继续联系债务人的投诉占19%,当债务人委托律师时,仍直接联系债务人的投诉占2%。

3.2 开展债务催收教育宣传活动

美国的债务催收教育宣传活动十分全面,涉及了债务催收行业中的每一个人。其中CFPB的教育工作重点是鼓励消费者在管理财务方面提出问题,制定计划并采取行动。FTC则根据FDCPA和FTC法案教育消费者和企业他们的权利和责任。ACA主要通过颁发行业证书的方式引导教育债务催收员和管理人员。

3.2.1 建立网上互动在线平台

CFPB主要的消费者教育产品是在官网上的一个网上互动在线平台“Ask CFPB”[5],这个平台可以帮助消费者解答各种金融财务类问题,提供债务催收相关知识,告知债务人在面对债务催收时可采取的措施以及可以避免最终受到债务催收的一系列债务管理技巧。CFPB从2012年10月开始在这一平台发布有关债务催收的相关问题和答案,截至2017年末,Ask CFPB的浏览次数超过1 860万次,债务催收一直是该平台最受欢迎的两个主题之一。

3.2.2 开展宣传活动

CFPB通过出版书籍、发放宣传册、开展教育培训等方式向消费者普及债务催收相关知识。消费者可以在CFPB网站下载电子版或免费预定纸质版债务催收知识普及书籍。截至2017年底,超过24 400名社会服务机构员工和志愿者接受了CFPB的债务催收宣传培训,涉及总人数约为956 000人。同时,FTC也通过发放宣传书籍、发表博客文章、演讲等方式来教育债务人、债权人和债务催收人。2017年,FTC向图书馆、警察局、学校、非营利组织、银行、信用合作社以及企业和政府机构分发了1 380万份宣传资料。

3.2.3 开发网络在线视频材料

FTC在视频网站YouTube和FTCvideos上上传了212个有关经济和消费者权利的视频,2017年观看次数超过581 000次。

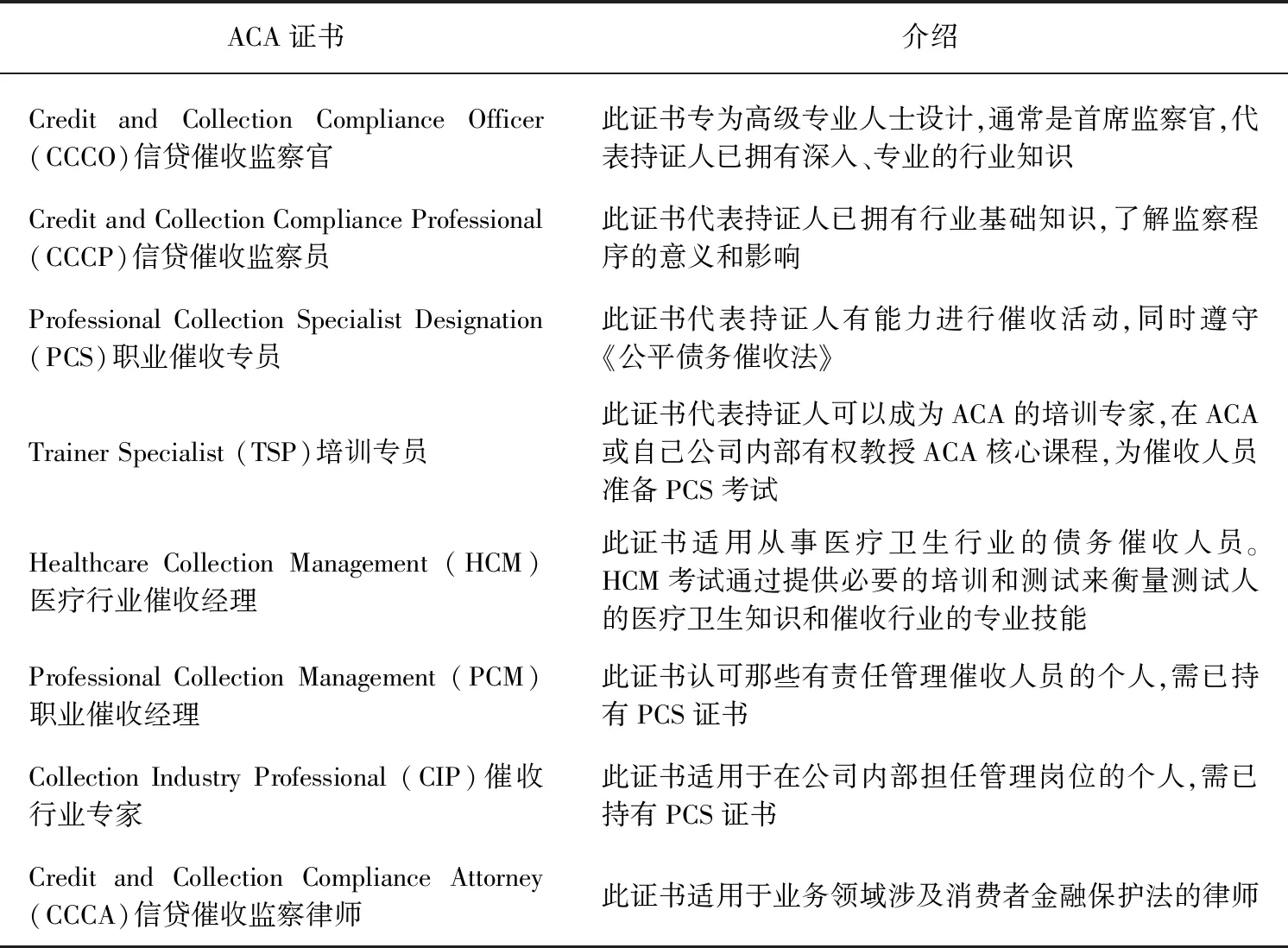

3.2.4 推行催收行业资格证书

行业自律组织ACA开发了多种债务催收行业教育课程,从初级培训课程到高级培训课程都有涉及,由ACA认证教师来进行面对面或在线课程的培训。学员在结束相关课程的培训后可参加ACA授权的相关证书考试(见表1)。

表1 ACA债务催收相关证书

3.3 加强执法,设立民事罚款基金

2010年,美国国会通过《多德-弗兰克法案》设立了民事罚款基金,向因违反联邦消费者金融保护法而受到伤害的消费者提供赔偿。CFPB收取的民事罚款直接纳入民事罚款基金,用于向没有获得全额赔偿的符合条件的消费者提供救济。从2011年开始运营以来,CFPB已提起30多起收债诉讼,并归还数亿美元的赔偿金和民事处罚基金给这些因非法行为而受到伤害的债务人。

与此同时,FTC的虚假债务催收行动(Phantom Debt Collection Actions)一直在进行。虚假债务催收是指债务催收人试图使用违法行为如诈骗来强迫债务人偿还并不属于他们的债务的做法。2017年,FTC侦破了6家涉及虚假债务催收的公司。

4 美国第三方债务催收经验对我国的启示

我国债务催收业总体处于起步阶段,第三方债务催收市场发展迅速,债务人的权益保护问题一直没有得到解决。债务催收在美国是一个价值109亿美元的行业,在美国联邦法律FDCPA的保护下,债务人的权益得到了保护。金融服务相关债务是美国债务催收业最大的收入来源,而中国债务催收业的收入来源基本上也都来自金融机构不良贷款和互联网金融。因此,我国迫切需要借鉴美国第三方债务催收行业的成熟经验,构建一套完整的法律体系保护债务人的合法权益。

4.1 立法禁止非法债务催收行为

没有规矩不成方圆,不当的催收行为会影响金融和社会的稳定。美国第三方债务催收立法经验表明,通过立法手段对债务催收行为进行规范可以产生威慑作用。只有立法明令禁止非法债务催收行为,明确债务人的合法权益,承认债务催收公司的合法地位,对违法行为给予严厉的处罚,树立权威性,债务催收行为才能受到法律的监督和保护。我国应借鉴美国FDCPA的相关法律法规,制定符合中国国情的债务催收法,让违法债务催收行为有法可依、有规可循。

4.2 明确主管部门,建立投诉机制

首先,为了保证债务催收业各项措施的落实,必须要明确一个主管部门。美国是由联邦贸易委员会(FTC)和消费者金融保护局(CFPB)共同承担执法责任。我国可由工商行政管理机关负责监督债务催收业[6],为了提高对债务催收市场和行业运作方式的了解,可与主要利益相关方合作,制定政策,保护消费者。其次,为了保护债务人的合法权益,需要建立债务人投诉反馈机制。可通过建立专门债务催收网络投诉平台、设立24小时投诉热线、开设微信公众号等多种方式获取投诉信息,对问题进行处理核实。也可学习CFPB的投诉反馈机制,将投诉发送给相关公司,并对解决措施进行监督。针对严重侵犯债务人合法权益的行为,采取高额罚款或禁止从事债务催收业务等方式进行处罚。同时,监管机构也可成立罚款基金,为受害者提供赔偿。

4.3 成立行业自律组织

美国国际信用收债协会(ACA International)作为美国债务催收行业的自律组织,一直发挥着政府与企业之间的桥梁作用,不仅建立行业道德准则,向其成员提供最新债务催收法律法规的相关新闻和分析,并且积极组织行业培训和资质考核,提高了债务催收行业的规范性和专业性。我国也应借鉴美国发展行业自律组织的成功经验成立专门债务催收行业组织,发挥行业自律组织更贴近市场主体的优势,掌握真实行业发展状况,维护行业秩序,提高行业管理和服务水平。

4.4 加强金融教育

在我国信贷规模不断增长、互联网金融迅猛发展的带动下,第三方债务催收行业也在迅速发展,对债务人、债权人和债务催收人三方的金融宣传教育刻不容缓。第一,可通过建立债务催收教育网站对有关问题进行答疑。第二,开发在线视频教育材料,宣传债务催收知识。第三,向图书馆、警察局、学校、金融机构、企业和政府机构分发教育宣传册,告知消费者他们所拥有的合法权益,指导他们进行有效的债务管理,帮助发现债务催收诈骗行为,引导他们与债务催收员进行有效沟通,告知有关投诉方法等。第四,制定全面的从业人员教育培训计划,提升债务催收员和管理者的素质。

5 结 语

随着我国消费信贷的快速增长,债务催收应当是消费信贷行业中受到最严格监管的领域之一。有效的监管有利于消除滥用暴力催收手段,维护债务人的合法权益,保护那些道德的债务催收人不会在竞争中处于不利地位,并增加消费者对信贷的需求。因此,为了促进债务催收业的规范运作和保护债务人的合法权益,现在亟须为债务催收服务创造法律依据,加强该领域的国家管理,在可接受与不可接受的行为之间划出一条明确的分界线。