互联网金融背景下中国证券公司盈利模式转型研究

2019-05-24董婧璇

董婧璇 孙 杰

(天津科技大学经济与管理学院,天津 300222)

21世纪以来,随着信息科技的高速发展和“互联网+”概念的提出,互联网技术开始渗透进各行各业。互联网技术和金融领域的结合出现了互联网理财、众筹融资、P2P网络信贷、网上证券等新兴企业,对银行、证券等传统金融业产生了巨大的冲击,在互联网金融近乎于0元的服务费用模式下,传统证券行业首当其冲,行业平均佣金率的不断下降对以经纪业务为主要盈利模式的传统证券公司敲响了警钟,证券公司的发展不能再固步自封,如何在互联网金融带来的变革中加速创新发展、顺利完成转型升级成为了各大证券公司迫在眉睫需要探索和解决的问题。本文以互联网金融背景下,我国证券公司盈利模式转型发展为主题,结合国外优秀券商盈利模式的发展历程,从我国证券行业大环境入手,分析探讨我国证券公司盈利模式转型的对策。

一、证券公司盈利模式发展状况

1.我国证券公司业务发展现状

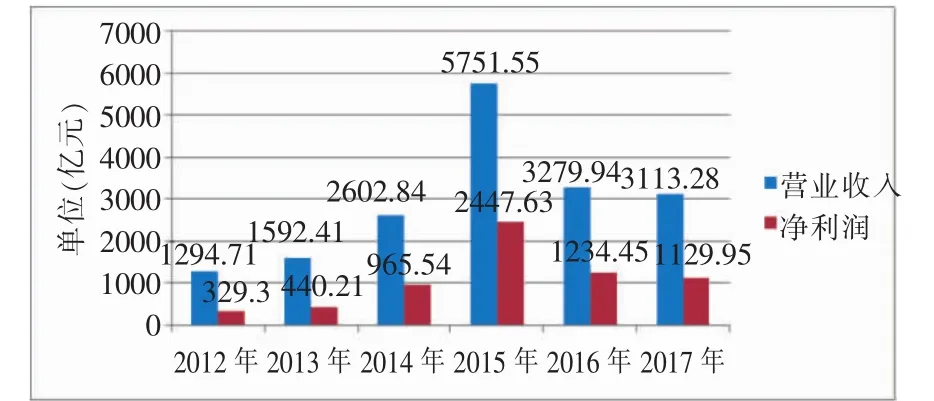

根据中国证券业协会数据,我国证券行业近年来发展迅速。截至 2018年初,我国共有131家证券公司(2015年为125家)。如图1所示,我国证券行业发展的顶峰出现在2015年,行业营业收入5752亿元,净利润2448亿元,营业收入和净利润峰值的出现除了受到2014年到2015年中旬股市牛势的影响还得益于开户政策的放松和互联网金融的壮大,信息时代的到来使越来越多的人踏入到证券这个行业。

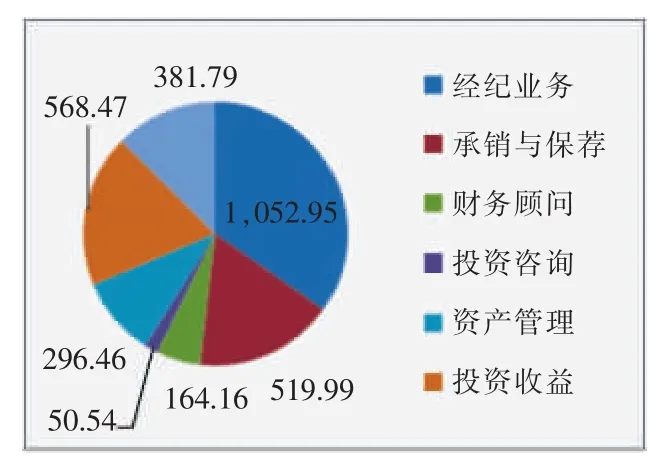

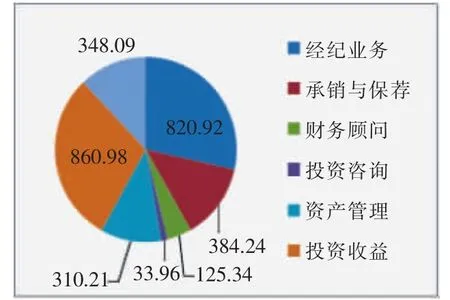

2017年以前我国证券公司以传统的经纪业务收入作为核心收入,而根据中国证券从业协会2017年行业经营数据显示,自营业务收入占比营业收入第一,首次超过经纪业务收入40.61亿元,比2016年占比营业收入增加10.3%。互联网金融的壮大令证券行业发生了变化,传统的依靠开户佣金的通道型经纪业务已经无法满足信息时代的要求,创新经纪业务收入、平衡发展盈利模式将成为证券公司转型的主流方向,见图2、图3。

2.互联网金融对证券行业盈利的影响

2013年6月13日,阿里巴巴与天弘基金推出的“余额宝”正式上线,名不见经传的天弘基金在短短半年的时间之内一举蹿升至基金行业老大,“余额宝”的成功成为了互联网技术加速进军金融行业的兴奋剂,同年,互联网金融企业如雨后春笋般涌现,互联网金融便利了交易程序,在降低营销成本的同时提高了交易的准确度和交易效率,证券公司也陆续拿起了互联网的武器,纷纷推出网络交易平台程序,进一步升级了行业竞争。

图1 证券行业收入数据

图2 2016年收入结构情况

图3 2017年收入结构情况

(1)打破了证券行业传统价值实现模式

首先,互联网技术可以有效减少信息不对称带来的不公平交易现象,让所有个体在互联网的帮助下自由平等地获取到相同的金融信息,弱化了证券公司营业部在传统经纪业务办理和交易信息提供者的重要地位,从而扩大了证券业的普及范围,国内多数券商纷纷推出网上开户等业务试图利用互联网工具谋求自身的长足发展。其次,互联网技术可以通过对电子商务、搜索引擎等大量数据资源进行信息筛选从而挖掘和分析出投资者的投资偏好和行为规律,相较证券公司而言大大较少了中间成本,提高了交易效率。

(2)引发了证券行业经纪业务大革命

信息技术向证券领域的加速进军一方面改变了传统证券行业的价值实现方式,另一方面也极大地推动了证券行业的发展,互联网金融影响下交易佣金率的不断下降令以经纪业务为主要收入的券商开始寻求新的更有效的盈利模式,盈利收入多元化有助于券商增强自身风险承受能力,信用中介、财富管理、并购、投融资业务等均衡发展才能使证券公司在金融业的变革中保持自身的优势。

(3)弱化了证券行业金融中介角色

互联网金融的出现,简化了投资者的交易模式,交易双方线上直接交易,在保证了信息及时性的同时实现了资源的有效配置。证券公司的传统金融中介角色被弱化,投资者不再需要到营业部查看股市信息、开户和实现股票交易,证券公司通过金融中介角色获利的时代也难以为继。

(4)改变了市场竞争格局

随着浮动佣金制度的开放和证券行业准入规则的放松,互联网金融以其先天的渠道和成本优势强势进入证券行业,将资本市场的竞争格局变得复杂化,互联网金融的继续壮大会让这种市场竞争将会愈演愈烈。首先,互联网金融低廉的服务费用冲击着实体券商营业成本,以至于同业竞争加剧。其次,证券公司盈利模式会受到互联网金融的影响而改变,催生资产管理、投融资等业务的特色化创新发展,使市场更加多元化。再次,以百度、腾讯、京东等为首的互联网公司积累的客户资源大数据信息将会对证券行业产生威胁,证券行业的市场竞争将继续加大。

3.我国证券公司盈利模式的演变

在国内经济高速增长和政府政策大力支持的背景下,中国资本市场健康、快速地发展。1990年代以前,我国证券公司刚刚兴起,证券市场发展缓慢不成规模。1992—2007年,改革开放带来的经济的高速增长也使得我国证券公司发展迅速,2007年,我国证券公司以经纪业务、投资收益和承销保荐业务三种收入为主要收入来源,基本占据了营业收入的90%。2008年以后,得益于信息时代的发展,我国证券公司的盈利模式向多元化转变,财富管理、投融资业务、财务顾问服务等综合金融服务收入的占比开始增加。

下面分别以银河证券、中金公司、中信证券作为国内传统业务型、综合实力型和创新型标杆证券公司,分析国内证券行业三大主流盈利模式特点。

(1)银河证券盈利模式(传统型)

银河证券成立于2007年,现共有472家营业部,是国内实体营业部数量最多的证券公司。银河证券2017年经纪业务收入433692亿元,仅次于中信证券和国泰君安。银河证券盈利模式的特点在于:第一,营业部数量上的优势使银河证券拥有着良好的的客户资源和发展经纪业务的便利条件;第二,重视发展机构投资者,建立的资源库包含了上千家财务公司等大型的机构投资者,对高质量的机构投资者提供针对性的特色化服务,与基金公司、商业银行、保险公司、企业等保持着优质的业务合作关系。

(2)中金公司盈利模式(特色创新型)

中金公司在细分客户的基础之上明确产品服务范围,实现了规模经营后,发展自身的特色化服务并利用优势来改进弱势领域,专注于大型的投行业务从而有较为强大的抵抗二级市场环境波动风险的能力。这种模式的优点充分适用于正处在证券市场初级发展阶段的我国,比如利用大型国有企业上市的时机获得稳定的收益,形成较强的抗风险能力。

(3)中信证券盈利模式(综合创新型)

除了发展特色化业务,国内券商正在从传统的经纪业务转型到各种业务并驾齐驱的多元化发展,资产管理和投行等业务炙手可热,中信证券率先打破了传统的以经纪业务为主的盈利模式,均衡发展资产管理和投行业务。中信证券是国内首家上市,同样也是资本规模最大的证券公司,收入结构的平衡和强大的产品创新能力都是使其长期保持国内券商综合实力第一名的重要原因。除此之外,全国股转系统做市商制度的推进和中信证券正在发展建设的个人统一账户平台都将有力推进中信盈利模式的进一步发展。

4.国外证券公司盈利模式的演变

美国投资银行在全球金融界具有很强的影响力,无论它曾经的辉煌,还是2008年的金融危机,其盈利模式演变与创新变革历程都有着很多值得我国证券行业学习的借鉴之处。美国投资银行的发展历程中,经历了多次盈利模式的巨大转变。1973年,经纪业务的佣金收入是美国投资银行的主要收入,盈利模式较为单一,依靠通道业务跑马圈地式的规模扩张提升市场竞争力。1983年,资产证券化业务普及之后,美国投行的主要收入开始从佣金收入向财富管理等其他收入转移。2015年,美国投行的经纪业务收入降至9%,其他业务收入占比已经高达90%,这表明美国投资银行的主要盈利模式和经营重心已经完全转移至现代金融综合服务领域。

美国券商的发展形成了三种代表性的盈利模式。

(1)美林模式

美林证券是美国最著名的证券公司,它凭借累积的庞大的个人投资者资源和出色的业务创新能力不断扩大营业规模,成为了美国20世纪50年代最大的证券经纪商。而后在21世纪初由于互联网科技的兴起,经纪业务利润率下降,美林证券积极进行转型,减少对经纪业务的投入、发展财务咨询服务等综合型金融业务。

盈利模式的创新是美林证券成功的主要原因,在经纪业务出现疲软之时,发挥其特色的咨询和投行业务优势进行盈利模式调整从而实现公司的可持续发展。美林证券盈利模式的创新不仅仅局限于咨询、承销和投行业务的发展,产品的创新也大大提高了美林证券的核心竞争力,帮助其迅速成长为世界上首屈一指的综合性金融集团。

(2)嘉信模式和E-Trade模式

虽然,美国大型投资型银行对于证券行业的影响不容小觑。但是在现实经济中,美国仍存在大量以佣金和服务费为主要盈利收入的中小型专业证券经纪商。其中最具代表性的就是嘉信理财和E-Trade公司。

嘉信理财和E-Trade证券公司其经营特点是依靠互联网技术通过低佣金吸引客户,进而实现经纪业务的盈利。它们依靠较低的佣金和现代化的服务,在美国1975年取消固定佣金制度后的“佣金降价浪潮”中迅速抢占了市场,嘉信理财在短短的五六年之内提供服务的客户数量增长了三十多倍,成为了具有代表性的经纪商。E-Trade证券也在2010年时成为了年营业收入超过二十亿美元的大型证券经纪公司。

通过嘉信理财和E-Trade的例子不难发现传统型盈利模式具有以下几个特点:一是通过较低的佣金水平吸引大量的客户资源。二是优化互联网交易系统,降低营销成本的同时优化客户交易体验,二者都十分注重最大程度的为投资者提供便捷的交易途径。三是会及时对投资者提供充分的有的投资信息。

(3)雷曼模式

雷曼兄弟公司是服务范围遍及为全球公司、机构、政府和投资者的多元化投资银行。与美林相比较,雷曼的佣金收入较少,占比总收入比率较低,而投行业务占比很大。雷曼公司注重高风险与高收益的私人资本投资业务,凭借强大的投研团队为公机构投资者和个人投资者根据其投资偏好定制投资方案,雷曼兄弟的定价能力和股票发行能力在全世界都有着卓越的声誉。但是,这种盈利模式带来了高盈利的同时也带来了巨大的风险,众所周知,2008年爆发的金融危机给雷曼兄弟带来了毁灭性的影响。

(4)对国内证券公司的启示

根据以上三家美国优秀券商的转型经验,我们可以总结出美国证券公司的盈利模式创新主要有以下特点:首先,美国领头券商业务分布国际化,其投行业务和经纪业务占全球行业价值的52.6%。其次,美国证券公司盈利模式呈现明显的多元化特征,除了投行、自营和资产管理几项主营业务外,中介增值服务收入等占比超过40%,2014年并购业务收入占比31%成为美国证券公司当期第一大收入来源,并购业务通常可以在为投融资者带来巨大的财富增值效应的同时规避市场环境波动带来的行业风险。美国投资银行注重产品创新和业务的特色化差异化发展,并擅长结合自身特点和时代环境的变化发挥、创造优势。

对比国外优秀券商盈利模式转型经验和近两年国内券商盈利结构,应进一步降低国内券商经纪业务收入占比,随着资本市场的发展日益成熟,个人投资者所带来的佣金收入将会随着机构投资者交易量的上升而下降,将主要盈利收入由传统经纪业务收入转为利润较为客观的综合财富管理业务和特色创新业务等既可以降低二级市场所带来的风险又可以实现收入的多元化,多种业务发展并驾齐驱以实现自身的可出续发展。

二、我国证券公司盈利模式转型对策

1.我国证券公司盈利模式及其存在的问题

我国证券公司国际业务占比较小,主要收入来源集中在国内,经纪业务占比近两年虽有所降低但仍存在继续优化的空间,利润空间可观的综合金融服务占比太小。2017年我国证券公司全行业净收入结构为:经纪业务占比26.4%,自营业务占比27.7%,利息收入占比11.2%,承销与保荐业务占比12.3%,资产管理业务占比10%,财务顾问业务占比4%,投资咨询业务占比1%。和美国证券公司的盈利模式不同,经纪业务和自营业务等传统业务构成了我国证券公司盈利收入的60%,而这几项业务的收入都会受到股市环境变化的影响,存在着一定程度上“靠天吃饭”的风险,我国证券公司收入结构的合理化还有待改善。

从宏观环境角度来看,我国证券公司所面临的投资者结构和投融资环境相对较局限。我国证券公司的客户群体以个人投资者为主,机构投资者相对较少,市场风险较高;国企改革、地方政府融资融券是我国证券公司的重要业务,但以国有单位为主体的融资融券,在投行业务增值获利的空间相对较小,证券公司在服务中的获利水平也较低。因此,相比于美国证券公司盈利模式的成功转型,我国证券公司还有着较大的发展空间。

2.我国证券公司盈利模式转型路径

在互联网金融所带来的威胁和行业内竞争愈演愈烈的情况下,我国证券公司盈利模式的转型和产品的创新势在必行,也是实现证券公司维持自身竞争力的必要条件。

(1)通道经纪业务转型发展特色化综合财富管理业务

我国证券公司盈利模式应朝着特色化、多元化和国际化的道路不断发展。应根据证券公司自身的优势明确发展定位,通过制定特色的发展策略,有针对性地增加市场竞争力。大中型券商有着客户资源上的优势,出于存量与增量关系的考虑,大中型券商不应盲目采用低佣金策略去拓展客户,应充分利用互联网平台进行交易模式的创新从而改善客户的交易体验,并从通道经纪业务盈利模式逐步转型为综合财富管理业务盈利模式。发展模式有两个特点:一是产品的创新,大型券商可以利用其客户资源广、业务资格完备、投研能力强等优势,建立个人综合账户平台、开发第三方支付功能、研发特色化应用程序等创新产品,满足客户对产品特色化、综合化的需求。二是盈利收入多元化、改善服务理念提升专业服务。相比中小型券商,大型券商应发挥自身在资产管理、并购、投资咨询等证券业务上的优势,实现盈利模式的多元化发展,提高风险承受能力,将传统通道型经纪业务逐步转型升级为财富管理服务。

(2)发展特色业务

相比较于大中型券商,中小型券商在营业部数量、资本规模、投研团队等方面都相差甚远。因此,对于中小型券商而言,拓展客户资源和盈利模式调整同样迫在眉睫,应注重将低价策略和互联网平台服务相结合,拓展客户资源,更新盈利模式。发展模式有两个特点:一是降低佣金,注重开长发尾端投资者客户。通过线上理财和线下咨询的配合形式,将线下拓展的客户发展为线上交易客户,既降低了营销成本又增加了客户流量。二是发展特色化业务,利用优势突出专业。中小型券商应根据自身优势致力于一个领域,区别于其他证券公司达到特色化从而提高自身市场竞争力。注重准确定位客户需求细分市场,突出优势,持续推出针对性的特色化创新产品。中小型券商资本规模小,在战略转型方面的效率往往高于大型券商,有利于其在互联网金融的发展下取得先发优势。