基于因子分析和聚类分析的上市银行股票投资价值分析

2019-05-24武君

武君

(西安欧亚学院金融学院,陕西 西安 710065)

通过对大量国内外文献阅读可以发现,无论国内还是国外,研究股票投资价值的方法各不相同,国外学者对股票投资价值的研究较早,大部分是关于理论的研究,对我国投资价值的研究具有很好的借鉴意义。国内学者对于股票投资价值的研究较多是使用聚类分析法和因子分析法,聚类分析法和因子分析都能较好的得出结论。如郝瑞,张悦(2014)[1]运用因子分析和聚类分析对所选指数成分股进行排名、分组,并对各个分组股票的特征进行分析。谢桂标,许姣丽(2016)[2]通过因子分析进行降维处理,再利用聚类分析把50家上市公司分成4类,在此基础上得出各类的主因子得分和平均综合得分,对各上市公司的综合情况进行评价,为投资者选股提供建议。杨林,王天翊,赵桂梅(2014)[3]以金融业股票为研究对象,运用因子分析与聚类分析对金融业上市公司进行分类。本文在此基础上选取反映上证A股银行业板块的财务指标,运用因子分析和聚类分析对数据进行实证分析,评估上市公司的投资价值,为投资决策提供建议,从而降低投资风险。

一、研究方法说明

因子分析旨在用较少的几个因子替代繁杂的原始信息。本文采用因子分析对银行板块数据的 8个指标进行分析。由于这些指标之间具有一定的相关性,如果利用 8个指标进行处理,难免会出现信息重叠,而利用因子分析可以很好地解决这个问题。聚类分析是基于距离的一种聚类算法,采用距离作为相似性的评价指标,即认为两个对象的距离越近,其相似度就越大。本文运用这两种方法,筛选出具有股票投资价值的上市银行。

二、指标选取与数据说明

选取的指标包括:每股收益、每股净资产、每股未分配利润、总资产增长率、净利润增长率、产权比率、资产负债率、总资产周转率等八个指标。

本文所用研究数据来自“同花顺”和“网易财经”,数据截止日期为2017年12月31日,共有23家上证A股银行公司。

三、实证结果分析

(一)确定公共因子

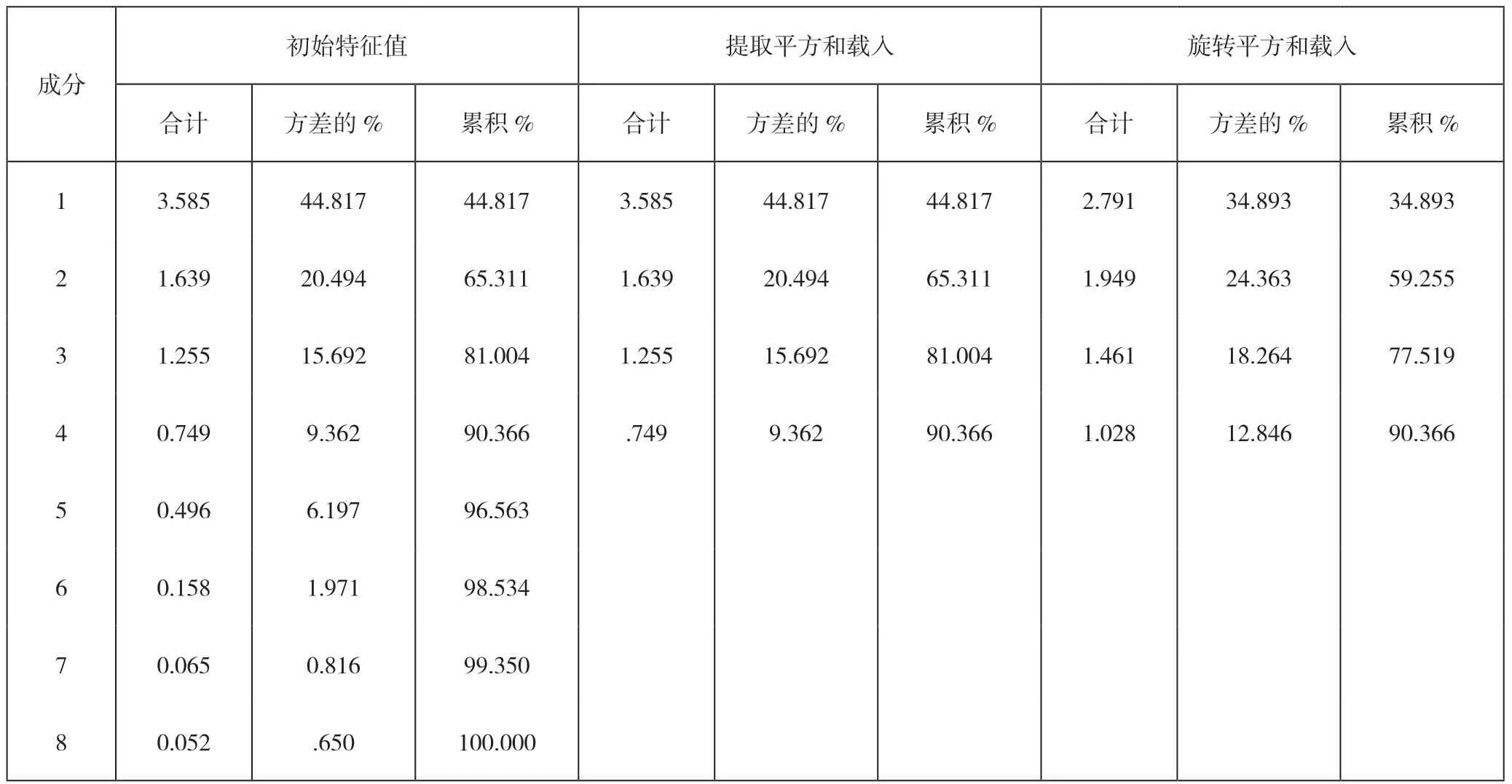

处理后发现,前4个公共因子的特征根累计贡献率高达90.366%,于是保留此4个因子作为公共因子。(如表1)

表1 解释的总方差

(二)公共因子命名

根据旋转后的因子载荷矩阵可以看出,每股收益、每股净资产、每股未分配利润在第1个因子上有较高的载荷,将第1个公因子命名为盈利能力;产权比率、资产负债率在第2个因子上有较高的载荷,将第2个公因子命名为偿债能力; 总资产增长率、净利润增长率在第3个因子上有较高的载荷,将第3个公因子命名为成长能力。总资产周转率在第4个因子上有较高的载荷,将第4个公因子命名为营运能力。

(三)聚类分析

基于因子分析的结果,运用聚类分析研究23家银行上市公司股票投资价值。

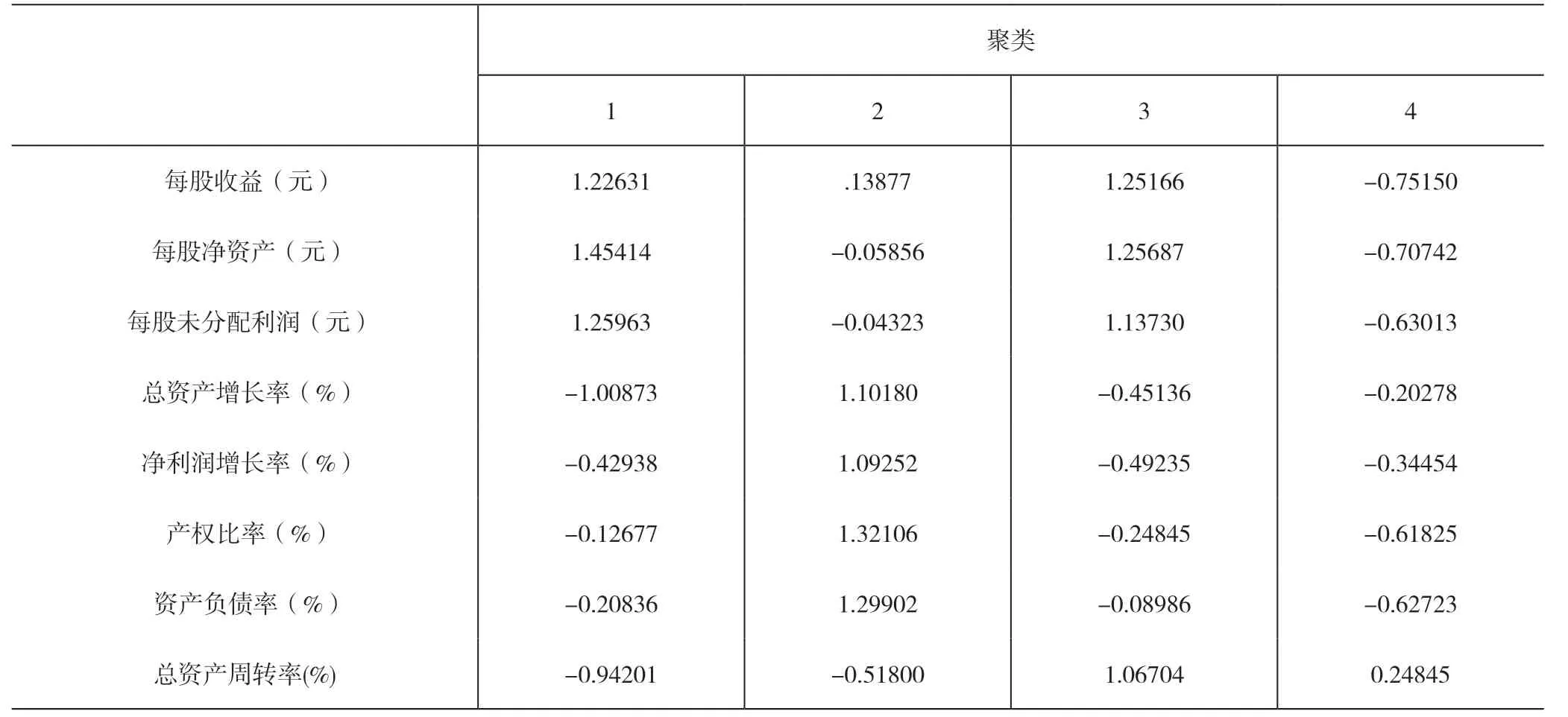

表2 最终聚类中心

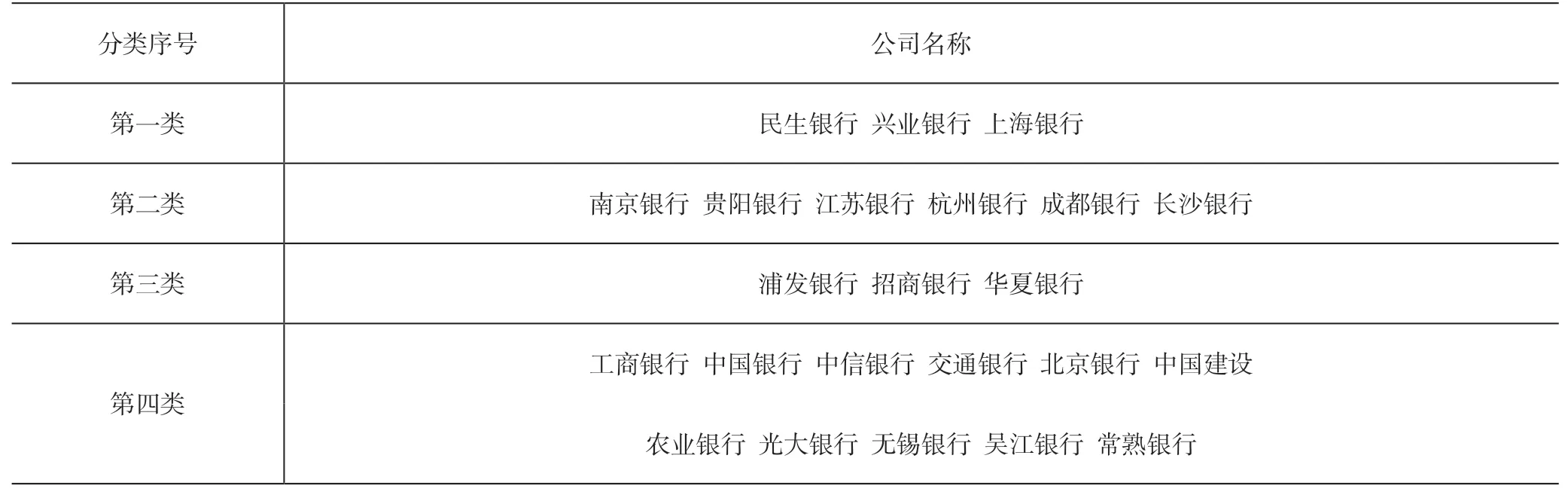

表3 聚类分析结果

(四)分析结果

由表2最终聚类中心和表3聚类分析结果中可以看出:

第一类中每股收益、每股净资产、每股未分配利润值较高,说明该类中盈利能力较好,总资产增长率、净利润增长率、产权比率、资产负债率、总资产周转率都为负值,表明成长能力、偿债能力、营运能力较弱,投资者对这类股票进行投资需要谨慎。

第二类中总资产增长率、净利润增长率、产权比率、资产负债率较高,说明增长能力和偿债能力好,每股收益、每股净资产、每股未分配利润、总资产周转率接近0,说明盈利能力和营运能力较弱。建议投资者可以关注风险适当投资。

第三类中每股收益、每股净资产、每股未分配利润、总资产周转率值较高,说明该类中盈利能力和营运能力较好,总资产增长率、净利润增长率、产权比率、资产负债率都为负值,表明成长能力和偿债能力较弱,投资者可以关注风险,进行短期投资。

第四类中除了总资产周转率其他都为负值,说明此类银行业盈利能力、偿债能力、成长能力较差。因此该类股票存在一定的投资风险,投资者应当尽量避免这一类股票。

四、结论

综上,第一类在盈利能力方面表现突出,在偿债、运营和成长能力方面表现一般,投资者对这类股票投资需要谨慎。第二类增长能力和偿债能力好,盈利能力和营运能力较弱,建议投资者可以适当投资。第三类盈利能力和营运能力较好,成长能力和偿债能力较弱,投资者可以关注风险短期投资。第四类盈利能力、偿债能力、成长能力较差。因此该类股票存在一定的投资风险。