基于多元线性回归的盈亏平衡分析

2019-05-21杨转玲

杨转玲

(漳州城市职业学院 经济管理系,福建 漳州363000)

盈亏平衡分析是在一定市场、生产能力及经营管理条件下,把产销量作为不确定性因素,通过对产销量、成本和利润之间相互关系进行分析,据此判断产销量及其对应的销售额对经济效益的影响程度,为企业投资决策提供科学依据。

本量利分析是盈亏平衡的理论基础,指的是在变动成本计算模式的基础上,用数学模型和图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性联系,为企业经营预测决策和规划提供必要的财务信息的一种定量分析方法[1]。

本量利分析是建立在相关范围和成本性态、 品种结构稳定、 产销平衡三个基本假设条件上的。盈亏平衡是本量利模型中利润为零时的状态,是本量利分析的一种特殊形式。基于多元线性回归的盈亏平衡分析是建立在品种结构稳定、产销平衡这两个假设下进行研究,并在此基础上作了拓展。

1 盈亏平衡的成本性态分析

盈亏平衡分析是通过研究盈亏平衡点,来确定企业生产经营决策。其核心是确定盈亏平衡点[2],即保本点、盈亏临界点,指的是企业不盈不亏、销售收入等于成本、利润为零时的产销量或销售额。当企业生产一种产品时,盈亏平衡点为单价×销售量-单位变动成本×销售量-固定成本=0 处的销售量或者销售额;当企业生产多种产品时,盈亏平衡点为销售收入总额-变动成本总额-固定成本=0 处的销售额。以盈亏平衡点为界限,当销售收入高于盈亏平衡点时企业盈利,反之企业亏损,当销售收入等于盈亏平衡点时企业保本。

在研究盈亏平衡分析时,通常是建立在成本性态基础上的,即成本是由固定成本和变动成本[3]构成,成本与产销量呈线性关系。现实中,固定成本与变动成本之间的界限不是很明确,即使分界明确,但若成本与产销量不是线性关系,而用线性关系即成本性态来分析盈亏平衡就会有所出入。因此要在成本性态条件下进行盈亏平衡分析,先要把成本与销量的关系明确出来。

1.1 单一产品的盈亏平衡成本性态分析

对于企业只生产一种产品的情况。假设企业在一段时间内生产条件保持不变,收集这段时间上不同时间点对应的销售量及其总成本,作出销量—总成本的散点图,观察这些点的分布,如果这些点呈现线性趋势,则成本与销售量之间存在直线相关,用C=a+bx 表示,其中C 表示总成本,x 表示销售量,a、b 是系数,其经济含义为固定成本和单位变动成本,对模拟直线采用最小二乘法则可以把a、b 表示出来。

则本量利模型为

盈亏平衡点为

其中Q 为利润,p 为单价,C 为总成本,a 为固定成本,bx 为变动成本,x0为盈亏平衡点处的销售量,S0为盈亏平衡点处的销售额,cmr 为产品贡献毛益率。

1.2 多种产品的盈亏平衡成本性态分析

企业生产多种产品,要考虑总成本与这些产品销售量之间的关系,是否呈现线性关系,是否满足成本性态,可以用多元线性回归来拟合。

假设企业在一段时间内生产条件保持不变, 收集不同时间点上总成本C 与各产品销售量yi的数据,用(Cj,yj1,yj2,…,yjn)表示。其中Cj表示第j 时间点上的总成本,yji表示第j 时间点上第i 种产品的销售量,j=1,2,…,m,i=1,2,…,n。

检验总成本C 是否可以用各产品销售量yi线性表示出来。用统计软件SPSS 进行线性回归[4],得到模型拟合度R2,若R2值接近于1,说明总成本C 可以用各产品销售量yi线性表示出来,而且R2值越接近于1,拟合度越好。但各产品间有可能存在共线性,可能一种产品的良好收益会遮掩其他产品的不良情况。在这种情况下可以采用逐步回归法进行成本拟合,这样可以消除多重共线性。分别作C 与yi的一元线性回归,i=1,2,…,n。得到拟合度Ri2,按Ri2值从大到小依次把对应的产品销售量选入回归模型,每选入一种产品的销售量,就要进行检验。用F 值作为检验统计量,若F≥F临界值,则回归模型增加这种产品销售量作为解释变量。否则剔除。

通过逐步增加产品销售量作为解释变量,在一定的生产条件下,成本与多产品销售量之间的关系就变成:

其中x1,x2,…,xk-1,xk为逐步回归保留的产品销售量,a,b1,b2,…,bk-1,bk为回归系数的经济含义分别为固定成本、单位变动成本和变动成本总额。

其中bk+1=bk+2=…=bn=0,pi为i 第种产品的销售单价。

模型的经济含义为利润=销售收入总额-变动成本总额-固定成本

若用统计软件SPSS 进行线性回归,得到的模型拟合度R2不接近1,则总成本C 与各产品销售量yi之间不存在或存在但弱线性相关,那么基于成本性态的多产品盈亏平衡分析就有失偏颇。

2 基于多元线性回归的盈亏平衡分析

2.1 多产品基于线性回归的盈亏平衡建模

线性回归验证多产品的成本与销量是成本性态下,其对应的本量利模型为:

其中mi为第i 种产品的贡献毛益。

该公式经济含义为利润=销售收入总额-变动成本总额-固定成本=贡献毛益总额-固定成本。其中贡献毛益是销售收入与变动成本的差额。也就是说贡献毛益是补偿固定成本的[5],若补偿之后有剩余,企业才会获利;若无法补偿,即贡献毛益小于固定成本,则企业亏损;若贡献毛益等于固定成本,则企业处在不盈不亏、利润为零状态。

对于企业来说,贡献毛益越快补偿固定成本,企业越快达到保本状态,越快转亏为盈[6]。盈亏平衡点作为转亏为盈的临界点显得尤为重要。基于多元线性回归的盈亏平衡建模如下。

(2) 建立累计销售收入与固定成本和贡献毛益率差对应的坐标点:

假设坐标点A,B,O 3 点在同一直线上,则有:

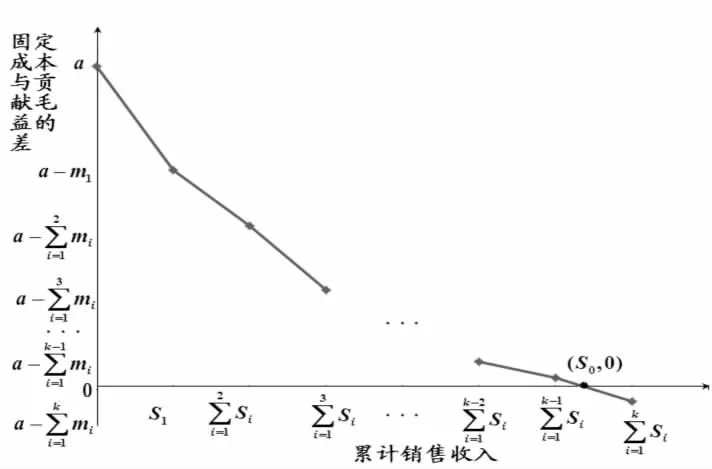

2.2 多产品基于线性回归的盈亏平衡图分析

把用插值法得到的多产品盈亏平衡模型通过坐标图形体现出来。横轴代表累计销售收入纵轴代表如图1。

图1 多产品盈亏平衡分析图

可以看到,随着累计销售收入的不断增长,企业累计贡献毛益不断补偿固定成本, 固定成本减去贡献毛益的差越来越低,从正数逐渐变为负数,企业逐渐从亏损转为盈利。在此过程中,累计贡献毛益补偿固定成本的速度越来越慢。这是因为我们的坐标点是按贡献毛益率从大到小排列。前期补偿较快, 逐渐补偿速度放慢, 直至补偿完毕,转亏为盈。求解盈亏平衡点时,尽量选取一定生产条件下时间点比较密集、样本容量大的观测值,这样应用线性插值法进行迭代时,拟合值应用的两点是盈亏平衡点两侧最邻近的点, 两点因为贡献毛益补偿速度缓慢, 相差不是甚远,拟合度较高,较合情理。

从企业经营决策的角度看, 求解多产品盈亏平衡点的思路可以看做是企业在实际生产经营的过程中,按贡献毛益率的大小顺序生产销售,可以快速的使企业从初始投入很快保本,直至获利。

3 基于线性回归的盈亏平衡分析拓展

3.1 产销不一致的盈亏平衡分析

用上述方法得到的盈亏平衡模型是建立在产销平衡基础上的, 它的前提条件是先将产品结构优化,即按贡献毛益率大小安排生产,尽早达到固定成本。现实中往往产销不一致[8]。

(1)全部产量均大于销量。这种情况下,可以按销售量计算销售收入,按产量计算变动成本等,其他思路一致。

(2)全部产量均小于其销量时,首先考虑扩大生产规模,按其实际情况进行决策。如若只维持现状,则按每种产品的实际产量来分别计算销售收入、变动成本、贡献毛益等,再利用上述思路计算盈亏平衡点。

(3)当全部产品的产量,有的大于销量,有的小于销量,有的等于销量时,若不考虑某些产品的扩大生产规模和剩余生产能力,可结合(1)、(2)两种情况。即产量大于销量的产品,按销量计算销售收入,按产量计算变动成本;产量小于销量的产品,按产量计算销售收入和变动成本;产量等于销量的产品,按产量或者销量计算销售收入和变动成本,然后再结合起来应用上述模型进行盈亏平衡分析。

3.2 存在亏损[9]的盈亏平衡分析

盈亏平衡是企业在进行经营决策时必须考虑的一个重要方面。在多产品生产的企业,由于固定成本、变动成本等项目不是分的很清晰,导致常常会出现这样的情况:即使存在严重的问题,但一种产品良好的收益会掩盖其他产品的不良情况,因此可以对每种产品使用对应的盈亏平衡图。但现实是多产品企业很难合理分摊成本。

基于多元线性回归的盈亏平衡分析通过逐步回归, 把总成本分解成固定成本和变动成本两部分。可以对固定成本以收入占比[10]为标准进行分摊,然后作每种产品相应的盈亏平衡图,进行本量利分析,这样就可以判断每种产品的收益是否良好。

若判断出某种产品存在亏损,其他产品处于良好状态,可以作出企业决策:

(1)在现有生产条件下继续生产。如果亏损产品停下后,闲置下来的生产能力无法被用于其他方面,而且其贡献毛益大于零,就要继续生产,这是因为亏损产品的贡献毛益可以补偿一部分固定成本,若停产则无贡献毛益,其承担的固定成本转嫁到别的获利产品上,使的盈利产品的负担加重,利润降低。

(2)按企业生产能力适当增产亏损产品。企业若有剩余生产能力,而且亏损产品贡献毛益大于零,可以适当增产亏损产品,这样可以提高亏损产品的贡献毛益,使其可以补偿应当承担的固定成本,达到盈亏平衡点,甚至获利。

(3)停产亏损产品,转产。若企业有剩余生产能力,亏损产品贡献毛益大于零,停产亏损产品,进行转产带来的贡献毛益大于亏损产品的贡献毛益,则转产,这样可以补偿固定成本的值更大。

(4)亏损产品停产。若亏损产品的贡献毛益小于零,不能补偿其应当承担的固定成本,则停产。

4 结束语

通过逐步回归将成本按产品贡献毛益率大小进行分摊, 得到成本与销量的多元线性回归模型,并按累计贡献毛益对固定成本补偿的快慢进行盈亏平衡分析。得到企业在实际经营时尽量先安排贡献毛益率大的产品进行生产,这样可以尽快弥补固定成本,实现盈利,即在实际生产中,企业应遵循贡献毛益率大小顺序的原则开展生产,快速保本,达到获利。同时对基于多元线性回归的盈亏平衡分析作了产销不一致和亏损状态时的拓展,以期有助于企业实际经营决策。