“开门红”后,出口是不能承受之重?

2019-05-13张明

张明

2017年全球经济呈现同步复苏态势,全球经济增速由2016年的3.3%上升至2017年的3.7%。2018年,全球同步复苏态势未能持续,主要经济体唯有美国经济表现强劲,2018年的全球经济增速可能依然为3.7%,与2017年持平。2019年(特别是从2019年下半年起),全球经济增速可能呈现同步回落格局。根据国际货币基金组织(IMF)的最新预测,2019年全球经济增速可能回落至3.5%。

全球出口增速与经济增速亦步亦趋

全球出口增速与全球经济增速呈现出较为显著的正相关,且全球出口增速的波幅显著高于全球经济增速的波幅(见图1)。2012~2016年,全球出口增速连续5年低于全球经济增速,这在世界经济历史上是较为罕见的。尽管2017年全球出口增速(9.9%)显著高于全球经济增速,但随着全球经济增速在2019年的回落,全球出口增速可能出现更大幅度的回落。

尽管与全球金融危机爆发之前相比,过去10余年来贸易部门对中国经济增长的贡献已经显著下降。但最近两三年来,贸易部门对经济增长的贡献对于中国经济稳定增长的边际重要性依然较高(见图2)。2016年4个季度,贸易部门对中国GDP增长的贡献持续为负,平均为-0.7个百分点。2017年4个季度,贸易部门对中国GDP增长的贡献持续为正,平均为0.6个百分点。在2018年,前3个季度贸易部门对中国GDP增长的贡献持续为负,第4个季度转负为正,平均为-0.4个百分点。

三大原因导致预测不容乐观

我们认为,尽管2019年1月中国出口同比增速出现一定反弹(同比增长13.9%),但2019年全年中国出口增速表现不容太过乐观。

原因之一:中国出口增速与全球增长先行指标走势呈现出显著的正相关,而2019年全球增长先行指标继续走弱是大概率事件。无论是反映经济合作与发展组织(OCED)国家总需求变动的OECD综合领先指标(见图3),还是摩根大通全球采购经理指数(PMI)综合指数(见图4),其走势与中国出口增速呈现出较为强烈的正相关。从2018年上半年起,OECD综合领先指标与摩根大通全球PMI综合指数已经呈现出下行走势。从近期欧元区增速疲态尽显、美国消费增速显著低于预期,以及中国经济增速下行压力加剧等方面来看,反映全球总需求增长的先行指标在2019年继续下行的概率很高,而这无疑会压制中国出口增长。

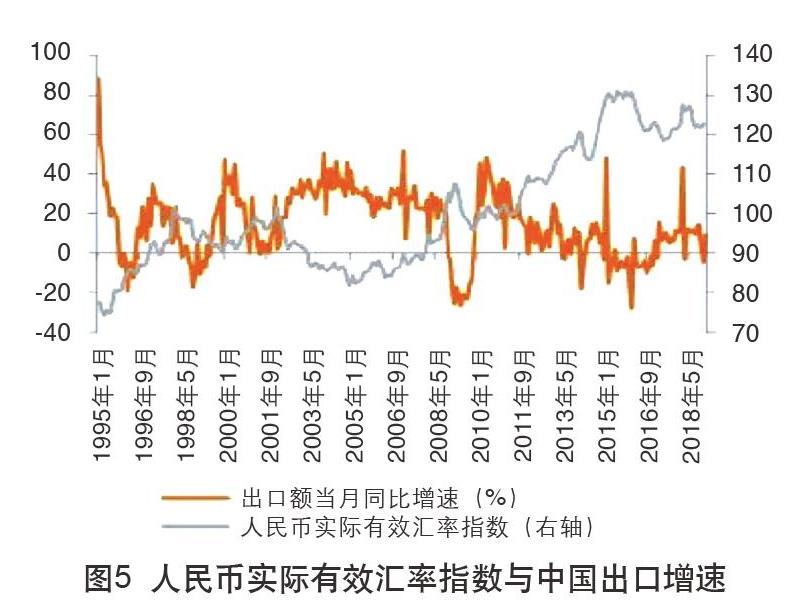

原因之二:人民币实际有效汇率与中国出口增速呈现出显著的负相关,但2018年人民币兑美元的显著贬值并未导致人民币实际有效汇率的显著贬值,因此汇率贬值对出口增速的刺激作用有限(见图5)。中国出口增速与人民币实际有效汇率之间呈现出较为强烈的负相关。例如,2015年“8·11”汇改至2016年年底,人民币实际有效汇率一度显著贬值,这在一定程度上推动了中国出口增速在2017年的显著反弹。然而,尽管2018年人民币兑美元汇率贬值约10%,但由于同期内美元指数走势强劲,造成的结果是人民币实际有效汇率在2018年全年反而是小幅升值的。即使与2018年2月底的年内高点相比,人民币实际有效汇率到2018年年底也仅仅贬值了3.8%。换言之,2018年人民币兑美元汇率的显著贬值并不能有效提振中国出口增速。

原因之三:中美贸易谈判的最终结果,可能降低中国对美国的贸易顺差以及中国的总体贸易顺差。即使2019年3月1日美国政府不再宣布加征关税,前两轮加征关税对中国出口的负面影响也将在2019年更为充分地体现出来。2017年,尽管中国对美国出口占中国总出口的比重仅为19%,中国从美国进口占中国总进口的比重仅为8%,但中国对美国贸易顺差占中国总体贸易顺差的比重高达65%。尽管美国政府挑起贸易摩擦的目标是多元的,但压缩美国对中国贸易逆差依然是美国政府挑起贸易摩擦的直接原因(见图6)。从目前中美贸易谈判的进展来看,中国政府已经开始大规模进口美国农产品与天然气。因此,尽管2018年中国对美国出口增速并未显著下滑,但随着两轮加征关税对出口的负面影响逐步显现,2019年中国对美国出口增速可能出现较为明显的下滑(这一点从2018年秋季广交会数据已经可以窥见一斑),而中国对美国进口增速则可能出现较为明显的增长。两相对比,这意味着,2019年中国对美国贸易顺差可能出现收缩,而这自然也会造成中国总体贸易顺差的收缩。

如果中国总体贸易顺差显著回落,这除了会对经济增长造成负面影响之外,也可能显著影响中国的国际收支。2018年第一季度,由于货物贸易顺差降至517亿美元的多年新低,导致中国经常账户出现罕见的341亿美元逆差(见图7)。在2018年后3个季度,直到货物贸易顺差重新恢复至单季1000亿美元以上,中国才重新出现经常账户顺差。但由于服务贸易逆差的刚性较强,因此,如果中国的货物贸易顺差在2019年大幅回落的话,那么中国经常账户在2019年可能出现更多的季度逆差,出现全年逆差的可能性也是存在的。而一旦中国经常账户余额由正转负的话,人民币汇率将会面临更大的贬值压力,中国资产价格的波动性也会增强。

綜上,随着全球经济增速在2019年开始回落,全球贸易增速可能出现更大幅度的回落。考虑到外部需求的显著转弱、人民币实际有效汇率的大致稳定,以及中美贸易摩擦的进展,2019年中国出口增速不容太过乐观。预计2019年中国出口增速将会由2018年的两位数增长回落至5%上下。出口增速的下滑将会带来增长、就业方面的问题,贸易顺差的收缩将会使得人民币汇率继续承压。对此,中国应该提前做好准备。

(本文作者系中国社科院世经政所国际投资室研究员)

本文编辑:王素。联系邮箱:417111519@qq.com