财产税改革对房地产市场价格的调控效应研究

2019-05-09陈银武汉科技大学城市学院经济与管理学部湖北武汉430083

文/陈银 武汉科技大学城市学院 经济与管理学部 湖北武汉 430083

1、变量的选择与模型的建立

实证模型数据来源于国家统计网、中国经济统计年鉴,并借鉴参考文献中所应用的影响房地产市场价格的主要因素,选取重庆市1999-2016 共18年的反映国民经济发展,居民生活水平、物价指数,商品房的需求和供给,房地产市场投资规模以及财产税收总额等经济数据。以商品房平均销售价格(P)为因变量,以城镇居民人均可支配收入UDI、居民消费价格指数CPI、住宅商品房竣工面积SCH、住宅商品房销售面积SSH、房地产开放投资额IRE、地方财政房产税税额BT、土地增值税税额LIT、城镇土地使用税税额LUT、契税税额CT)为解释变量,建立多元线性回归模型,其中C 为常数项,ε为残差值,模型建立如下:

P=C +A1 UDI +A2CPI +A3SCH+A4SSH +A5IRE +A6BT +A7LIT +A8LUT +A9CT +ε

2、计量结果分析

2.1 描述性统计

通过绘制描述性统计散点图,可以初步判断自变量与因变量之间的大致关系,除了住宅商品房竣工面积SCH 与商品房平均销售价格P 之间的线性关系不太明显外,其余解释变量与因变量之间均存在较强的线性关系。

2.2 回归模型估计,见表1

采用最小二乘法进行多元线性回归模型的参数估计。从估计结果来看,拟合优度R2=0.996730,接近于1,模型拟合度较好;总体显著性检验F=237.0699,F 统计量的概率P 为0,在1%的显著性水平下通过检验;DW统计量=1.794202,在2 附近,证明该方程不存在自相关的问题。

表1

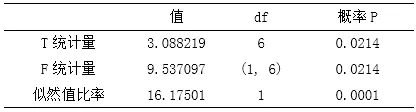

表2 拉姆齐RESET 检验

P=0.25UDI-139.17CPI+0.45IRE-0.002SCH+0.086SSH-30.49BT-7.48LIT-9.19LUT+31.8CT+13272.59

2.3 稳定性检验

为了检验模型的稳定性,判断模型是否有偏误或变量的遗漏,对模型进行拉姆齐RESET 检验。通过检验结果可以看出,在1%的显著性水平下,F 值=9.54,F 统计量的概率P=0.0214>显著性水平0.01,即原模型与引入新变量的模型可决系数无显著性差异的假设成立,可以表明原模型不存在遗漏相关变量的设定偏误,回归模型的稳定性较好。见表2

2.4 模型的最终确定

通过多元线性回归模型的估计和稳定性检验结果的分析,模型最终确立为:P=0.2 5 U D I-1 3 9.1 7 C P I+0.4 5 I R E-0.002SCH+0.086SSH-30.49BT-7.48LIT-9.19LUT+31.8CT+13272.59

城镇居民人均可支配收入UDI、住宅商品房销售面积SSH、房地产开发住宅投资额IRE 和地方财政契税CT,与因变量均呈正向变动关系。住宅商品房竣工面积SCH、房产税BT、城镇土地使用税LUT、土地增值税LIT 的系数为负,代表这几个变量与因变量呈反向变动关系,即随着住宅商品房供给量的增加,房屋平均销售价格将会下降;随着房产税、城镇土地使用税、土地增值税的征收额的增加对房价的上涨会有一定的抑制作用。契税CT 的系数为31.81,表明随着契税征收额的增加,不但没有抑制房价,反而促进了房价的上涨,究其原因,可能是契税仅针对交易环节进行征收,增加了房屋的交易成本,而成本的增加最终转嫁给购房者来承担。

总结:

实证分析结果表明,房产税改革对住宅商品房平均销售价格的增长确实有一定的抑制作用。契税的征收不但没有抑制房价,反而助长了房价的增长,其主要问题是:契税征收环节只停留在交易环节,对持有环节没有相应的征收措施,而且每次交易,受让人都要以房产的全额价值为计税依据进行缴纳,这样会导致一种结果,即房产的交易成本随交易次数的增加而不断提高。因此,加强财产税体系改革非常重要。