中国普惠金融对农村贫困人口的减贫效应研究

2019-05-09黄敦平徐馨荷

黄敦平,徐馨荷 ,方 建

(1.南京大学 商学院,江苏 南京 210093;2.安徽财经大学 经济学院,安徽 蚌埠 233030)

一、引言

如何减少直至消除贫困是各国政府关注的问题,当前我国进入全面建成小康社会的决胜阶段与全面脱贫的攻坚阶段,必须彻底解决农村贫困,确保2020年实现贫困地区全面如期脱贫。十八大以来我国采取多种途径助力农村贫困人口脱贫,扶贫工作也取得了决定性进展,截至2017年底,全国农村人口贫困发生率仅为3.1%,有17个省市的农村人口贫困发生率低于3%,但全国仍然有3 046万农村贫困人口,贫困人口数量依然较大,应该认识到我国脱贫任务依然艰巨。[1]在这些农村贫困人口中大部分是由于缺乏必要资金支持所导致,而普惠金融是2005年联合国提出的为有需要群体提供适当有效的金融服务,为贫困家庭提供资金扶持,扩大投资与生产,提高自身收入水平,达到减贫的效果。在十八届三中全会上中央政府也明确发展普惠金融的思路,提出长期的金融服务是我国普惠金融的发展目标,尤其是在“三农”问题上。[2]2016年1月国务院发布《推进普惠金融发展规划(2016-2020)》,明确2020年我国普惠金融发展水平要达到国际中上游水平,2018年中央一号文件中提出“国家支农体系相对薄弱,农村金融改革任务繁重,普惠金融发展重点应该放在乡村,增加金融投入对深度贫困地区的支持。”由此可见,大力推进我国普惠金融发展将是我国金融体制改革的需要,也是全面实现小康社会和全面脱贫的需要。近年来,我国普惠金融得到较快发展,取得一定成效,但仍面临着普惠金融发展不平衡问题。利用普惠金融推动经济社会持续发展,充分发挥普惠金融在全面建成小康社会进程中的积极作用是我国政府制定宏观经济政策的目标任务。[3]本文将基于普惠金融发展视角,阐释普惠金融与农村贫困人口贫困减缓之间的内在联系。

二、文献综述

学术界关于普惠金融对减缓农村人口贫困的影响研究主要有以下两种不同观点:一种观点认为普惠金融将通过促进经济增长和优化收入分配等途径对农村人口贫困减缓起到积极作用。Honohan研究发现提高10%单位GDP贷款额将降低2.5%-3%的农村人口贫困率,普惠金融将有效地减缓贫困。[4]Beck研究发现发展普惠金融将增加农村贫困人口收入。[5]DFID研究发现普惠金融让农村贫困户从金融机构获取贷款,提供金融支持,有利于贫困户收入增加。[6]江曙霞等研究发现民间信贷对农村人口贫困具有显著减缓作用,有利于农村经济结构的合理优化。[7]刘宏霞等、Li、张兵和翁辰发现当农村经济水平较低时,农村金融发展对农村贫困人口生活改善起到抑制作用,随着发展水平的提高,普惠金融对农村贫困人口减缓起到促进作用。[8-10]另一种观点认为普惠金融对农村人口减缓具有消极影响。Calor认为普惠金融的发展将降低资本配置效率,收入不平等将加剧,不利于农村人口贫困的减缓。[11]Jeanneney认为普惠金融发展过程中的金融波动将会给农村贫困人口带来消极影响,将部分抵消普惠金融的减贫效果。[12]杨俊等研究发现我国农村普惠金融发展对农村人口贫困减缓具有不明显的短期作用,但长期来看,农村普惠金融的发展将抑制农村人口贫困减缓。[13]刘芳和刘明认为短期内金融发展对农村贫困人口贫困减缓具有负面影响,但长期内金融发展对贫困减缓有正向作用。此外,普惠金融对贫困减缓的影响也存在较强的空间异质性。[14]武丽娟和徐璋勇研究发现东部地区普惠金融的发展不仅具有减贫效应还能促进经济增长,中部地区虽然能够降低贫困水平但对经济增长促进作用不显著,而西部地区对贫困减缓和经济发展作用都不显著。[15]王伟和朱一鸣研究发现贫困村庄的普惠金融减贫效应明显小于非贫困村庄。[16]

综上所述,国内外学者从不同研究方向阐述了普惠金融对农村贫困人口减贫效应的理论机制并进行了实证检验,但由于选取样本或构建模型存在差异导致得出结论存在较大分歧。此外,上述研究多是假设普惠金融与农村贫困人口贫困减缓的线性关系,而忽视两者之间可能存在的非线性关系,也忽略了不同经济发展水平下普惠金融对农村贫困人口贫困减缓的空间异质性。基于此,本文在之前学者研究的基础上,利用2010-2016年省级面板数据实证检验我国普惠金融对农村贫困人口减贫效应的非线性关系,进一步探讨东部和中西部地区存在的空间异质性。

三、我国普惠金融发展水平评价

(一)普惠金融发展水平评价指标体系构建

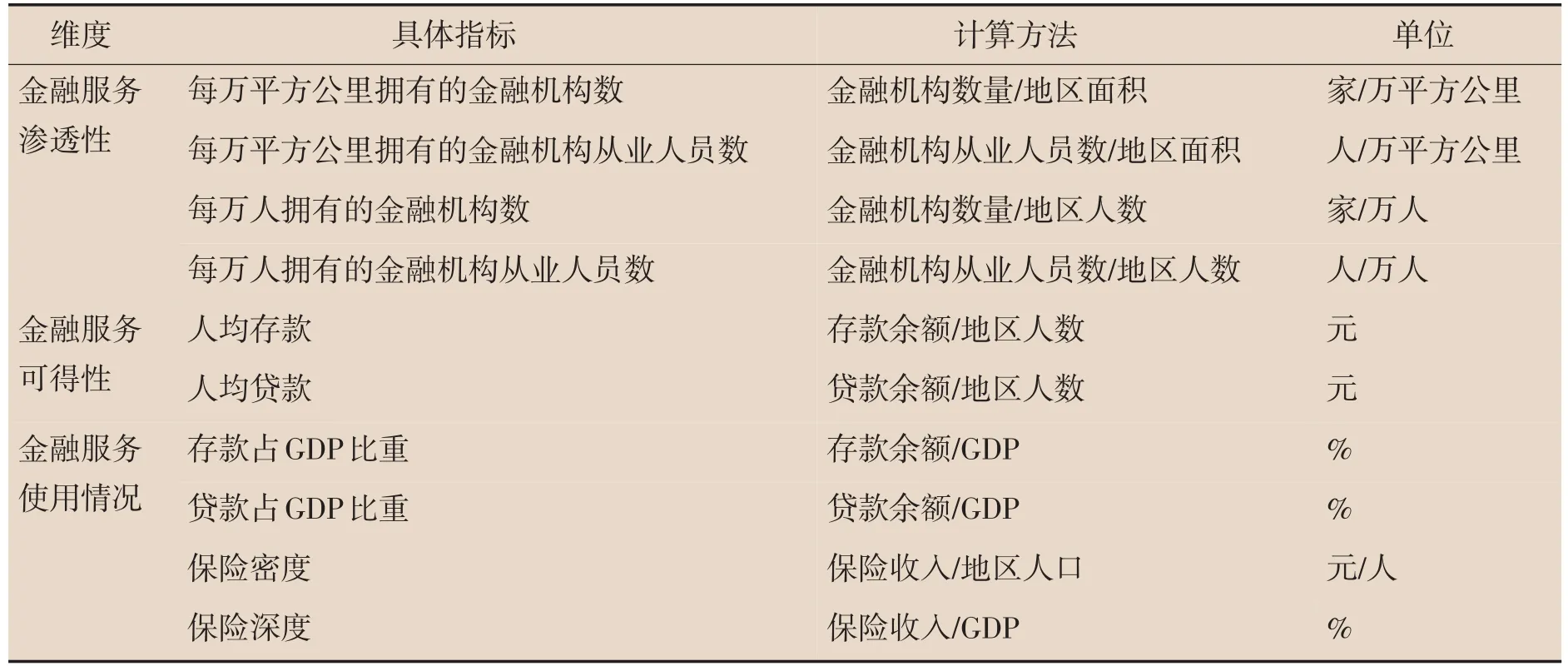

普惠金融的作用在于满足社会各阶层日益增长的金融需求,特别是要让农民、小微企业、城镇低收入人群、贫困人群和残疾人、老年人等及时获取价格合理、便捷安全的金融服务。在构建普惠金融发展指数评价体系过程中充分考虑了经济发展实际状况、普惠金融内涵的体现及数据的可获得性等情况,以此来反映我国普惠金融发展趋势。本文将借鉴Sarma、韩晓宇从金融服务的渗透性、可得性和使用情况三个维度构建我国普惠金融发展指数评价体系,采用变异系数法确定指标权重衡量我国普惠金融发展情况。[17-18]其中,金融服务的渗透性选取具有人口维度的金融渗透性,能够描述有需要群体对金融服务的可及性,使贫困群体有机会得到金融服务,主要选取的指标为每万人拥有的金融机构数(具体算法为金融机构数量/地区人口)和每万人拥有的金融机构从业人员数(具体算法为金融机构从业人员数/地区人口)。由于我国部分地区地广人稀,可能导致人口维度的金融渗透性较高,但部分偏远地区无法得到有效服务,这时就需要考虑地理维度的金融渗透性,主要选取的指标为每万平方公里拥有的金融机构数(具体算法为金融机构数量/地区面积)及每万平方公里拥有的金融机构从业人员数(具体算法为金融机构从业人员数/地区面积)。金融服务的可得性主要包括的指标为人均存款与人均贷款。从金融供给角度考察金融资源的使用情况,结合居民主要金融资产配置情况,选取人均存款作为主要变量,具体算法为存款余额/地区人口。从金融供给角度考察金融资源的可获取性,考虑我国减贫不仅需要政府补助,更重要的是贫困户通过贷款获取资金,提高贫困者的自我发展能力。本文将选取人均贷款为代理变量,具体算法为贷款余额/地区人口。金融资金是否得到有效利用也应纳入评价普惠金融发展水平的重要指标之列。我国金融行业不仅包括普通金融机构,保险公司也是重要组成部分,保险行业也将与普惠金融高度相关。一方面,保险有助于完善社会保障体系,满足人民群众日益增长的保险需求。另一方面,通过降低相关风险,保险还能促进普惠金融的快速发展。因此不仅要考虑存、贷款余额占GDP比重,还有保险密度与保险深度两个指标。保险密度反映了该地区经济发展的状况与人们保险意识的强弱,具体算法为保险收入/地区人口;保险深度反映了该地区保险业在整个地区经济中的地位,具体算法为保险收入/GDP。

表1 普惠金融发展水平评价指标

(二)我国普惠金融发展水平评价结果分析

本文采用数据来源于历年统计年鉴、《区域金融运行报告》等相关资料。基于上文权重数据测度2010-2016年我国各省市普惠金融发展指数(见图1)。

图1 普惠金融发展指数的计算结果

从图1可以看出我国普惠金融整体水平不高,但普惠金融发展水平在不断提升。除了北京和上海普惠金融发展指数超过0.4外,其余大部分省份普惠金融发展指数低于0.1。2010-2016年我国普惠金融发展水平呈现上升态势。指数平均值由2010年0.108 9上升到2016年0.164 1,年均增长54.94%。此外,我国普惠金融发展存在较强的空间异质性。东部地区普惠金融整体发展水平高于中西部地区。2010年普惠金融发展指数值排名前五名分别为上海、北京、天津、浙江和江苏5个处于东部地区的省市,依次为0.638 9、0.400 4、0.260 2、0.162 9和0.130 8,而普惠金融发展指数值后五名是黑龙江、湖南、江西、贵州和广西5个位于中西部地区的省市,依次为0.051 6、0.048 8、0.048 5、0.045 8和0.037 6,而在2016年普惠金融发展指数值前五名仍然是上海、北京、天津、浙江和江苏,后五名也同样为中西部地区的黑龙江、湖南、江西、贵州和广西,但普惠金融发展水平都有较大幅度提升,中西部地区普惠金融发展速度要快于东部地区,两大地区普惠金融发展存在空间收敛趋势。2010-2016年中西部地区普惠金融发展指数平均值由2010年0.111 6增加到2016年0.167 7,年均增长54.24%,要高于同期东部地区39.43%的增幅。中西部地区作为国家实施“一带一路”倡议的核心区域,得到国家政策支持,普惠金融发展速度加快。此外,中西部地区普惠金融初始发展水平较低,基数较小,发展速度较快。最后,从区域内部分析发现,东部地区发展水平存在较大差异,上海、北京、天津远高于东部其余省份且增长速度也快于其余省份;中西部地区重庆、吉林等发展水平略高于中西部其余省份,但其余省份发展水平都呈现上升趋势,中西部地区省际差异水平在不断缩小。

四、我国普惠金融对农村贫困人口的减贫效应实证分析

(一)模型构建

参照付莎和王军[19]研究思路构建了我国普惠金融发展对农村贫困人口贫困减缓的计量模型如下:

其中,i表示省级截面单元,i=1,2,…,30,t为时间因素,t=2010,2011,…,2016。ε为模型的随机扰动项,β1,β2,β3,β4,β5表示不同指标的估计参数,被解释变量pov表示农村人口贫困发生率,ifi为前文计算得到的普惠金融发展指数,gov、edu、income、iroad分别表示控制变量政府对经济干预、人力资本水平、城乡收入差距、交通基础设施。

为分析普惠金融对农村贫困人口贫困减缓作用效果的非线性关系,在模型1中加入普惠金融的平方项得到模型2:

如果β1为负,β′1显著为正,说明二者之间为U型关系,普惠金融对农村贫困人口减贫作用效果呈现出先减弱后增强的特征;如果β′1显著为负,说明二者之间为倒U型关系,普惠金融对农村贫困人口贫困作用效果则呈现出先增强后减弱的特征;如果β′1不显著,说明二者之间不具有非线性关系。

(二)指标选取

1.被解释变量

2.核心解释变量

普惠金融发展指数(ifi)描述我国各地区普惠金融发展水平。普惠金融可以从直接和间接两方面促进农村贫困人口贫困减缓:一方面通过发展农村普惠金融,给贫困户提供资金支持,推动自身能力的提高,即人力资本的提升,增加在市场经济中的个人竞争力,获得较高收入的工作岗位,得到社会认同以及加强与其他社会群体的联系,有利于农村贫困者获得更多社会资源,直接促进农村贫困人口的贫困减缓。[20-21]另一方面普惠金融通过技术改进、制度优化等途径促进农村经济增长,增加非农就业机会,形成滴涓效应,间接提高农村贫困人口收入水平。[13][22-23]

3.控制变量

本文选取政府对经济干预(gov)、人力资本(edu)、城乡收入差距(income)、交通基础设施(iroad)等因素作为控制变量。市场经济作为竞争性经济,劳动力、资本等要素将追求利润最大化目标,导致不同区域与产业间发展不平衡,而政府采取转移支付等宏观政策对经济的干预在一定程度减缓了发展的不平衡,这将对我国尤其是中西部地区农村贫困人口贫困减缓起到积极作用。[24-26]本文将各地区财政支出/GDP作为政府干预的代理变量引入模型。人力资本作为社会生产的主要要素之一,在经济发展中起到关键作用,尤其是熟练的技术工人和高端知识人才将是科学技术研发的重要载体和应用的具体操作者。[27-29]本文采用平均受教育年限来描述人力资本水平。具体算法为:人力资本=(小学学历人口×6+初中学历人口×9+高中学历人口×12+大专及以上人口×16)/6岁以上人口。随着我国经济不断发展,居民总体收入水平得到大幅度提升,但由于城乡发展不平衡,农村生产力水平长期低于城市,城乡居民收入差距仍然较大,这将不利于农村贫困减缓。[30-31]本文采用城镇居民人均可支配收入与农村居民人均可支配收入比值描述城乡收入差距,比值越大表明城乡收入差距越大,反之则越小。交通基础设施的优化将提升地区经济发展的便捷性,对创造就业机会、合理开发自然资源以及发挥城镇经济辐射效应具有重要作用。[32-33]本文选取各省市公路里程对数作为交通基础设施的代理变量。

本文的研究样本是2010-2016年我国30个省共计210个面板数据(由于数据的可得性,不考虑西藏自治区),数据来源于相关年份《中国统计年鉴》(见表2)。

表2 变量描述性统计

(三)计量检验及结果分析

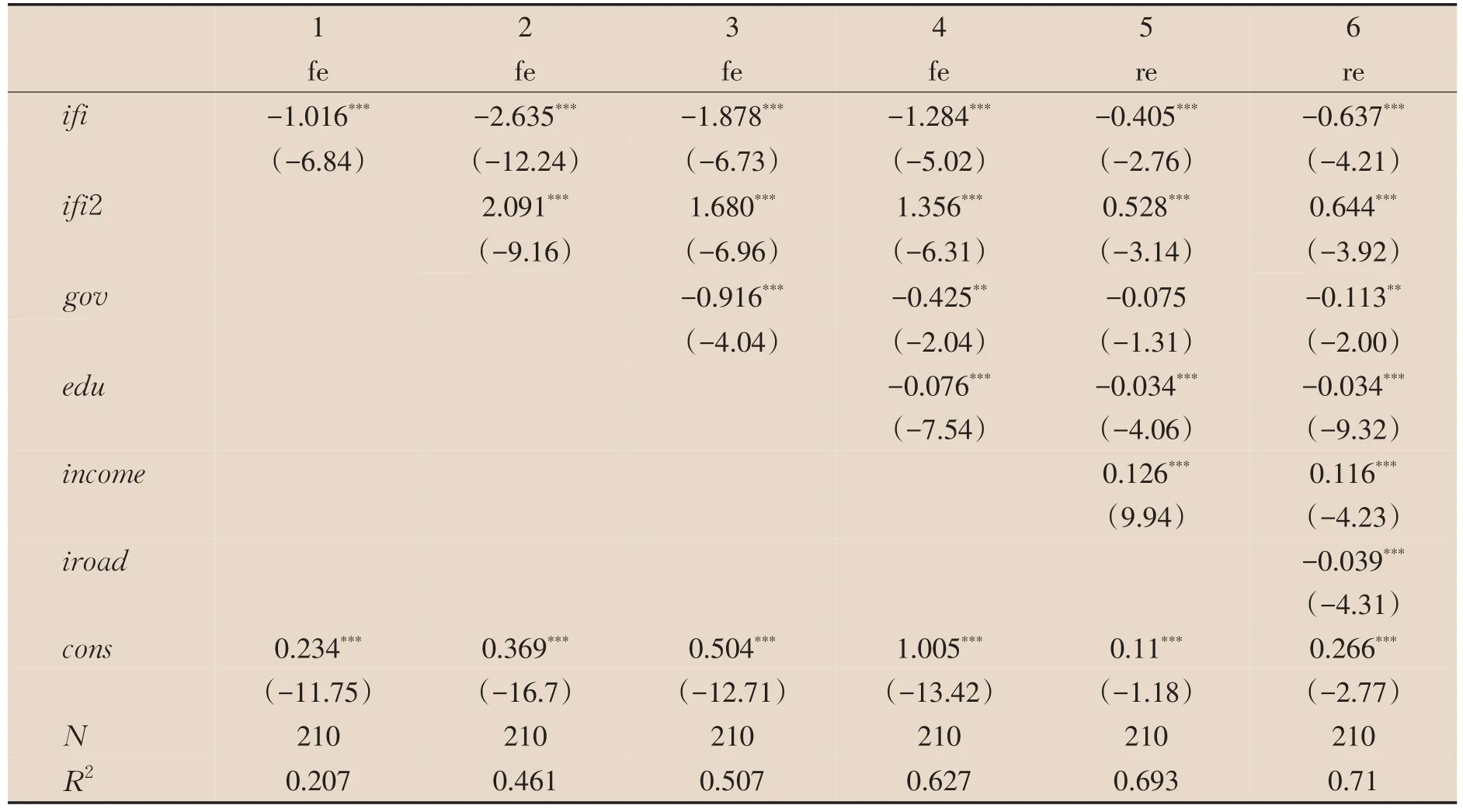

1.全国回归结果

运用Hausman检验判断使用固定效应模型还是随机效应模型,模型(1)-(4)Hausman检验的概率均小于0.05,表明模型使用固定效应拟合度相对较好,模型(5)、(6)Hausman检验无效,用Breusch-Pagan进行再次检验,Prob>chibar2=0.000<0.5,采取随机效应模型。遵循逐步回归法策略依次加入控制变量进行估计。模型(1)检验在没有引进任何控制变量时,普惠金融与农村贫困人口贫困减缓间的关系,结果显示普惠金融对农村贫困人口贫困减缓的影响系数在1%水平显著为负,表明普惠金融发展对农村贫困人口贫困减缓具有显著的积极作用。为了进一步检验结论的稳健性,模型(2)-(6)依次加入政府对经济干预、人力资本、城乡收入差距、交通基础设施等控制变量。从回归的结果看,在加入各控制变量之后普惠金融的估计系数始终为负并在1%水平上显著,同时模型的拟合优度不断提高,再次验证了普惠金融对农村贫困人口贫困减缓的积极作用。

表3 全国静态面板模型估计结果

模型(6)中核心解释变量一次项显著为负,二次项显著为正。说明在本文的30个省份中普惠金融对农村贫困人口贫困减缓具有积极作用,作用效果呈现与库兹涅茨曲线相反的U型轨迹。这表明我国普惠金融对农村贫困减缓的积极作用效果存在某一拐点值,即在达到这一拐点之前减贫作用效果将随普惠金融发展水平的提升而减弱,但当普惠金融发展水平高于拐点值后,普惠金融的减贫作用效果不断增强。王伟和朱一鸣验证在初期阶段,普惠金融的发展导致农村地区资金外流而不利于农村贫困减缓,在普惠金融发展到一定水平之后才会对农村贫困地区产生不断增强的减贫作用效果。[16]在控制变量中,政府对经济干预系数在5%水平上显著为负,政府采用扩大政府支出的宏观财政政策将对农村贫困人口贫困减缓产生积极作用,这与我们的预期结果相一致。人力资本与交通基础设施系数分别在1%水平显著为负,两者对农村贫困减缓同样具有显著的积极作用。教育年限的增加将提升农村贫困者知识水平,更容易掌握新技能,改变原有生产方式,提高生产力水平,增加农村居民收入;交通基础设施的改善也将促进分工,提升生产效率,促进经济增长,减缓农村贫困人口贫困。城乡收入差距在1%水平上显著为正,说明城乡收入差距的扩大对农村贫困减缓没有积极作用,这与预期的结论相一致(见表3)。

2.分地区回归结果

虽然近些年我国普惠金融得到较快发展,但由于经济发展不均衡,我国各地区普惠金融发展水平也存在较大差距,本文按照区位以及经济发展水平将全国30个省市划分为东部地区与中西部地区两大区域进一步探讨普惠金融减贫效应的空间异质性①东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中西部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆。。

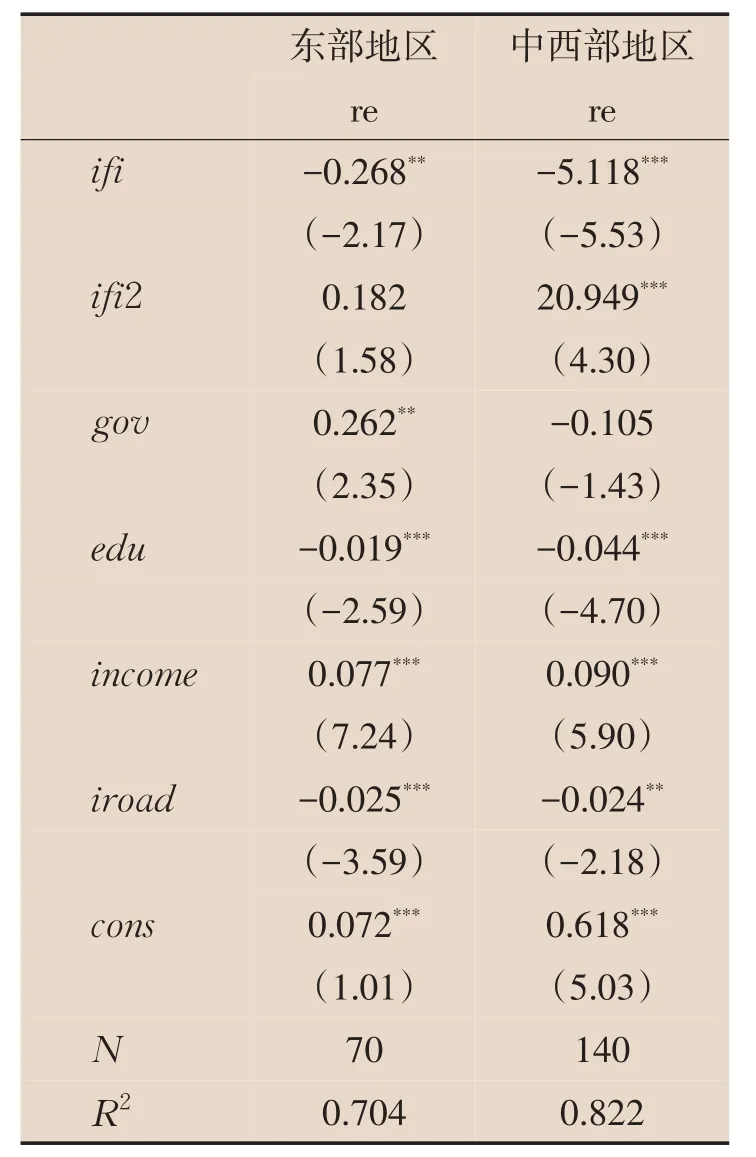

从分地区情况来看,普惠金融对农村贫困人口贫困减缓作用具有较强的空间异质性。虽然东部地区与中西部地区普惠金融对减缓农村贫困人口贫困影响系数分别为-0.268与-5.118,都表现出积极作用,但中西部地区普惠金融的农村贫困人口贫困减缓系数绝对值是东部地区的19.1倍,可见中西部地区作用效果要优于东部地区。其原因可能是东部地区经济发展水平高,普惠金融已具有一定规模,遵循边际效应递减的规律,普惠金融对农村贫困人口贫困减缓的作用有限。而中西部地区金融发展水平较低,普惠金融发展边际效率较高,能够有效促进农村贫困人口贫困减缓。东部地区普惠金融的二次项不显著,说明二者之间不具有非线性关系,而中西部地区与全国相似,仍具有非线性关系。

表4 两大地区面板模型估计结果

从表4中可以看出中西部地区经济干预系数显著为负,政府对经济干预将降低农村贫困人口贫困发生率;但东部地区政府对经济干预系数为正,表明政府经济干预对农村贫困人口贫困减缓不存在积极作用。这与高波和王善平认为财政支出不能提高贫困户可持续发展的研究结果相似。[34]本文认为东部与中西部地区政府经济干预对减缓农村贫困人口贫困的作用效果存在差异的原因如下:一是东部地区经济发展水平相对较高,基础设施较为完善,社会保障相对较为健全,满足了最基本生活的物质性需求,生存性问题基本得到解决,但增强贫困群体的自我发展能力和行动能力也是需要解决的问题,而财政支出能解决的是生存性问题,对解决更高层次的发展性问题难度较大。二是政府的财政支出存在挤出效应,政府投资增加导致私人投资与消费减少,限制经济进一步发展,影响农村贫困者收入水平提高,不利于东部地区农村贫困人口贫困减缓。而中西部地区由于经济发展水平较低,对生存的需求高于发展的需求,财政支出效率相对较高,因此中西部地区政府的经济干预作用效果要优于东部地区。东部地区和中西部地区的人力资本水平、交通基础设施对农村贫困人口贫困减缓影响都在1%水平下显著为负,而城乡收入差距在1%水平下显著为正,这说明两大地区的人力资本水平、交通基础设施对农村贫困人口贫困减缓具有较强的积极作用,而城乡收入差距的扩大将不利于农村贫困人口贫困减缓。

五、结论

本文基于普惠金融与农村贫困人口贫困减缓视角构建我国普惠金融发展指数测算指标体系,运用我国2010-2016年省级面板数据探讨普惠金融与减缓农村贫困人口贫困之间的关系。得出以下结论:一是我国普惠金融整体发展水平不高,东部地区发展水平高于中西部地区,但普惠金融发展存在空间收敛趋势。2010-2016年间我国普惠金融发展指数值排名前五名依次为上海、北京、天津、浙江和江苏5个处于东部地区的省市,而后五名依次为中西部地区的黑龙江、湖南、江西、贵州和广西,但中西部地区普惠金融发展速度要快于东部地区。二是我国普惠金融对减缓农村贫困人口贫困具有积极作用,但在作用效果上存在着先减弱后增强的U型非线性关系。即普惠金融在达到一定水平后,普惠金融的农村贫困人口贫困减缓积极作用才会不断增强。三是东部地区与中西部地区普惠金融对农村贫困人口贫困减缓都具有积极作用,但中西部地区作用效果大于东部地区。

基于上述分析结论,本文提出以下政策建议:一是持续完善金融机构建设,全面推动普惠金融进一步发展。我国部分地区金融基础设施落后,农村贫困人口无法享受金融服务,失去金融脱贫渠道。[35]国家应在金融基础设施上加大资金投入,为农村贫困人口提供便捷安全的金融服务,助力实现脱贫任务。同时加大金融创新力度,完善金融监管机制,建立起多层次的金融服务产品体系,进一步增强普惠金融发展的内生动力,降低成本与风险,全面推动普惠金融的发展。[36]二是普惠金融与农村贫困人口贫困减缓之间存在U型关系,这就要求普惠金融需要长时间的发展,不能因普惠金融发展取得一定成效后就松懈,政府需加大对银行、投资公司等中小金融机构的支持力度,在政策上予以支持和规范,逐步建立健全覆盖广可持续发展的普惠金融体系。三是充分发挥政府的引导作用,不断优化资源配置。由于不同地区普惠金融与政府对经济的干预所产生的效果不同,因此在考虑资金使用时需考虑合理分配,因地制宜。在经济发展水平高的地区,资金扶持解决发展性问题,促进高质量发展,在经济发展水平低的地区,资金分配偏向基础性公共设施,解决生存性问题,最终实现精准脱贫。