益阳市宏观税负比较与分析

2019-04-27罗放华张承莎

罗放华,张承莎

(1. 湖南城市学院 管理学院,湖南 益阳 413000;2. 暨南大学 经济学院,广州 510632)

税收是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制取得财政收入所形成的一种特殊分配关系。它是“政府机关的经济基础”“国家存在的经济体现”,也是纳税人“为文明社会付出的代价”。[1]随着益阳经济社会的快速发展,人民不断增长的美好生活需要与地方公共供给不足的矛盾日益突出。因此,进行宏观税负分析,对于加强地方财源税源建设、提高地方公共供给能力具有十分重要的意义。

一、税收概况与基本特征

益阳别称“银城”,自古是江南富饶的鱼米之乡,洞庭湖生态经济区中心城市,环长株潭城市群节点城市,区位优势突出,农耕文化、商贾文明源远流长。改革开放以来,益阳经济持续保持高速增长的态势。2017年,通过推进“项目建设年”、落实“五个一”创新行动、实施“五大”开放战略、开展“五城同创”等活动,全市经济总量和税收总额均创历史新高。按现行价格计算,全年实现地区生产总值1 665.41亿元、税收收入96.27亿元,比2016年分别增长了12.0%、15.0%,税收增幅超过地区生产总值增幅的3个百分点。全年经济发展速度在全省市州靠前,经济发展质量也明显提高,税收结构呈现五个基本特征。

(一)从税种结构看,两大税种收入超过五成

从税种结构看,增值税与企业所得税 56.59亿元,占税收收入的58.78%,超过全市税收收入五成(见图 1)。此外,个人所得税、契税、消费税、车辆购置税 22.41亿元,占税收收入的23.28%,是全市税收的4个骨干税种;资源税、城镇土地使用税、城市维护建设税、印花税、土地增值税、耕地占用税、房产税、车船税8个小额税种税收17.28亿元,仅占税收收入的17.95%。

图1 2017年益阳市税种结构

从税收类别看,流转税、行为税、所得税88.86亿元,占税收收入的92.31%,是全市税收的主要来源。其中:流转税49.89亿元,占51.83%;行为税20.66亿元,占21.46%;所得税18.31亿元,占 19.02%。资源税和财产税 7.41亿元,仅占税收收入的7.69%。

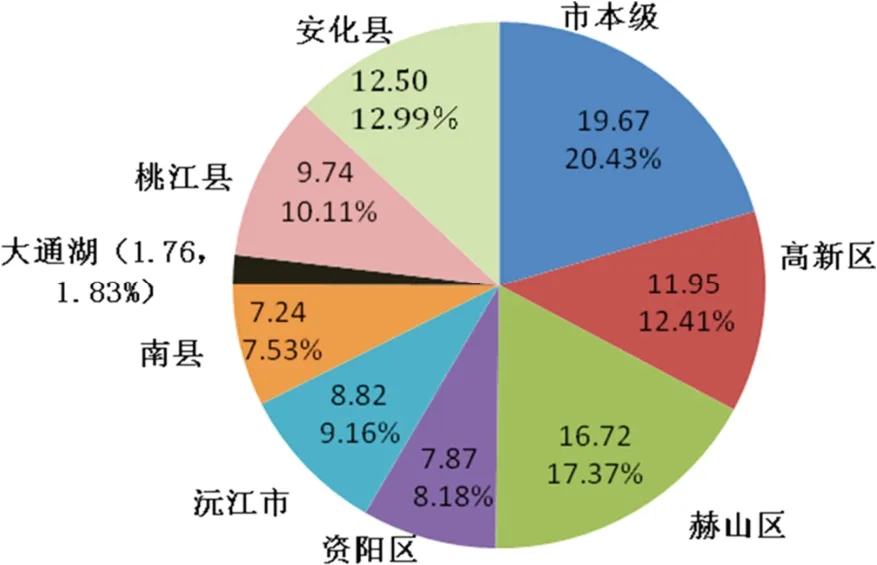

(二)从区域分布看,中心城区税收接近六成

从地理区域看,由市本级、赫山区、高新区、资阳区构成的中心城区板块税收收入为 56.22亿元,占税收总额的58.4%,接近六成(见图2)。由桃江县、安化县构成的山区板块税收收入为22.24亿元,占税收总额的23.1%;由沅江市、南县、大通湖区构成的湖区板块税收收入为 17.81亿元,占税收总额的18.5%。

图2 2017年益阳市税收区域分布

从行政区域看,区县(市)实现税收收入的排名依次为:市本级19.67亿元,占20.44%;赫山区16.72亿元,占17.37%;安化县12.5亿元,占12.99%;高新区11.95亿元,占12.41%;桃江县9.74亿元,占10.11%;沅江市8.82亿元,占9.16%;资阳区7.87亿元,占8.18%;南县7.24亿元,占7.53%;大通湖区1.76亿元,占1.83%。

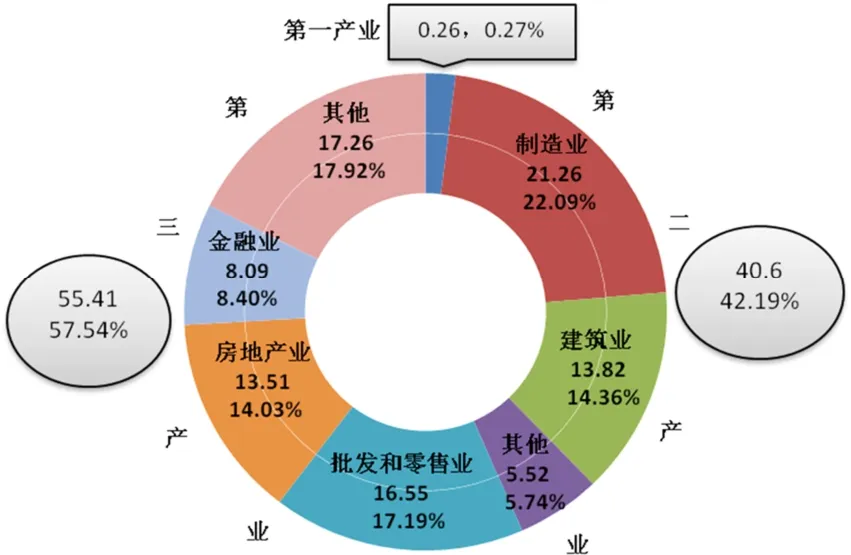

(三)从经济布局看,支柱行业税收超出七成

从行业布局看,制造业、批发和零售业、建筑业、房地产业、金融业五大支柱行业实现税收73.23亿元,占税收总额的76.07%,超出全市税收收入七成(见图3)。其中制造业21.26亿元,占22.09%;批发和零售业16.55亿元,占17.19%;建筑业13.82亿元,占14.36%;房地产业13.51亿元,占14.03%;金融业8.09亿元,占8.4%。

从产业布局看,第一产业税收0.26亿元,占0.27%;第二产业税收40.6亿元,占42.19%;第三产业税收55.41亿元,占57.54%。

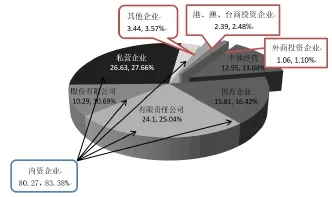

(四)从注册类型看,内资企业税收达到八成

从注册类型看,内资企业实现税收 80.27亿元,占税收总额的83.38%,税收贡献达到八成(见图 4)。按照企业注册类型实现税收收入排名依次为:私营企业26.63亿元,占27.66%;有限责任公司24.1亿元,占25.04%;国有企业15.81亿元,占 16.24%;股份有限公司 10.29亿元,占10.69%;其他企业3.44亿元,占3.57%。此外,个体经营(个体户)12.55亿元,占13.04%;港澳台商投资企业2.39亿元,占2.48%;外商投资企业1.06亿元,占1.1%。

图3 2017年益阳市税收产业行业布局

图4 2017年益阳市注册主体纳税情况

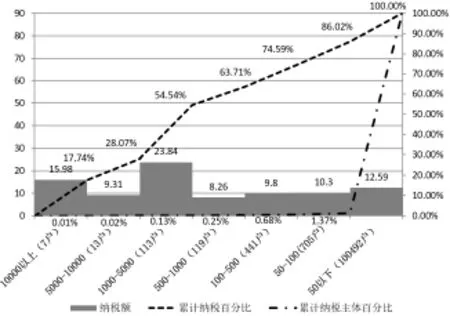

(五)从税源梯队看,纳税大户贡献将近九成

从税源梯队结构看,年纳税额50万元以上企业1 398户,占纳税主体101 890户的1.37%,纳税总额77.49亿元,占全部税收的86.02%,税收贡献近九成(见图5)。其中纳税户10 000万元以上7家,纳税额15.98亿元,占17.74%;5 000-10 000万元的13家,纳税额9.31亿元,占10.33%;1 000-5 000万元的113家,纳税额23.84亿元,占26.47%;500-1 000万元的119家,纳税额8.26亿元,占9.17%;100-500万元的441家,纳税额9.8亿元,占10.88%;50-100万元的705家,纳税额10.3亿元,占11.43%。

从重点纳税企业看,年纳税额10 000万元以上有7家,依次为:湖南省烟草公司益阳市公司82 900万元、湖南华莱生物科技有限公司17 279万元、湖南艾华集团股份有限公司15 361万元、长安益阳发电有限公司13 559万元、湖南口味王集团有限责任公司11 775万元、湖南汉森制约股份有限公司11 241万元、湖南省电力公司柘溪水力发电厂10 760万元。年纳税额5 000万元以上的共20家,包括建筑和房地产企业5家,电子生产企业3家,电力生产供应企业3家,制药企业、槟榔加工企业、金融企业各2家,烟草经营企业、黑茶生产经营企业、高新技术企业各1家。

图5 2017年益阳市税源梯队结构

二、宏观税负的比较差异

宏观税负是指一个国家或地区的税负水平,通常用一定时期的税收总额占国内生产总值的比例来表示,也可以使用人均税收和单位面积税收来衡量。其中国内生产总值简称GDP,在地方又称“地区生产总值”。它是由国民经济活动单位或行业或产业的增加值汇总的结果。益阳市地处洞庭湖之滨,属于湖南省经济欠发达的第二经济方阵。因此,分析益阳市的宏观税负水平,不仅要与全国、发达省市进行比较,而且要与全省、洞庭湖板块的岳阳市、常德市和第二经济方阵的娄底市、怀化市、邵阳市、永州市进行对比。

2017年,益阳市与全国、发达省市相比,宏观税负存在巨大的差异(见表1):GDP的税收产出率比全国低 11.67个百分点,比北京市低39.58个百分点,比上海市低36.89个百分点;人均税收仅为全国的21.1%、为北京市的3.7%、为上海市的4.1%;单位面积税收亦低于全国和发达省市水平。与全省及相关市州相比,宏观税负也存在较大的差距:GDP的税收产出率比全省低5.07个百分点,在洞庭湖板块比常德市低9.89个百分点、比岳阳市低2.15个百分点,在第二经济方阵处于倒数第一;人均税收为全省的 39.8%,在洞庭湖板块倒数第一,在第二经济方阵倒数第二;单位面积税收为全省的 44.1%,在洞庭湖板块倒数第一,在第二经济方阵低于娄底市而高于怀化市、邵阳市、永州市。从总体上看,益阳市的宏观税负水平较低。

表1 2017年相关地区宏观税负比较

益阳市与省内相关市州相比,宏观税负差异究竟在哪里呢?为此,需要对GDP的税收产出率差异进行因素分析。按照差异性质不同,GDP的税收产出率差异分两种类型:一是有利差异,它是经济发展优势带来的 GDP的税收产出率正离差;二是不利差异,即经济发展劣势导致的GDP的税收产出率负离差。如果有利差异大于不利差异,则宏观税负水平高,反之宏观税负水平低。

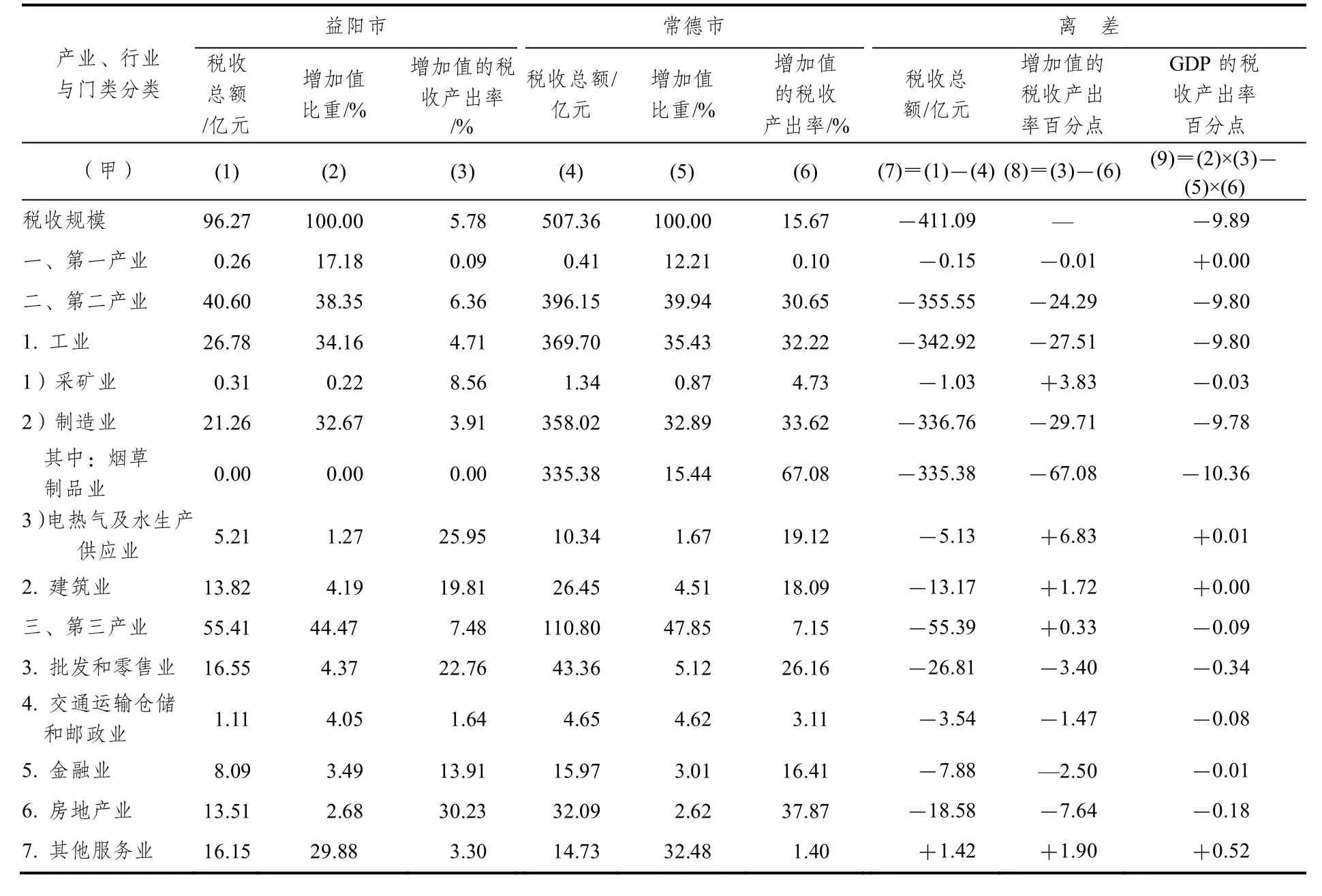

(一)与常德市相比,烟草制品业产生巨大极差

益阳市与常德市相比,GDP的税收产出率低9.89个百分点,税收总额相差411.09亿元(见表2)。影响税负的有利差异有:

1. 电力、热力、燃气及水生产供应业增加值的税收产出率高6.83个百分点、比重低0.4个百分点,使GDP的税收产出率高0.01个百分点、税收总额少5.13亿元。

2. 其他服务业增加值的税收产出率高1.9个百分点、比重低2.6个百分点,使GDP的税收产出率高0.52个百分点、税收总额多1.42亿元。

主要不利差异有:

1. 受烟草制品业影响,制造业税收少336.76亿元,使GDP的税收产出率低9.78个百分点。

2. 批发和零售业增加值的税收产出率低 3.4个百分点、比重低0.75个百分点,使GDP税收产出率低0.34个百分点、税收总额少26.81亿元。

3. 金融业增加值的税收产出率低2.5个百分点、比重高0.48个百分点,使GDP的税收产出率低0.01个百分点、税收总额少7.88亿元。

4. 房地产业增加值的税收产出率低 7.64个百分点、比重高0.06个百分点,使GDP的税收产出率低0.18个百分点、税收总额少18.58亿元。由于烟草制品业产生的不利差异太大,从而导致了巨大的宏观税负差异。

表2 2017年益阳市与常德市的税负比较

(二)与岳阳市相比,石化制品业导致大幅逆差

益阳市与岳阳市比,GDP税收产出率低2.15个百分点(见表3),税收总额少161.93亿元。

有利差异是:

1. 电力、热力、燃气及水生产供应业增加值的税收产出率高14.9个百分点、比重低0.4个百分点,使GDP的税收产出率高0.14个百分点、税收总额少0.08亿元。

2. 建筑业增加值的税收产出率高 8.26个百分点、比重低0.99个百分点,使GDP的税收产出率高0.23个百分点、税收总额少5.66亿元。

3. 批发和零售业增加值的税收产出率高10.9个百分点、比重低2.22个百分点,使GDP的税收产出率高0.21个百分点、税收总额少8.91亿元。

4. 金融业增加值的税收产出率高 0.87个百分点、比重高1.14个百分点,使GDP的税收产出率高0.18个百分点、税收总额少1.90亿元。

5. 其他服务业增加值的税收产出率高 0.87个百分点、比重高0.5个百分点,使GDP的税收产出率高0.27个百分点、税收总额少7.10亿元。

不利差异有:

1. 采矿业增加值的税收产出率高 2.82个百分点、比重低0.87百分点,使GDP的税收产出率低0.04个百分点、税收总额少1.73亿元。

2. 在 2017年岳阳长岭、巴陵石化两家大型石化企业设备停产大检修减少税收正常入库 26亿元的情况下,岳阳市石油化工制品业仍然实现税收 109.97亿元、占全市税收总额的 42.59%,从而使益阳市 GDP的税收产出率比岳阳市低3.33个百分点。

表3 2017年益阳市与岳阳市的税负比较

3. 交通运输、仓储和邮政业增加值的税收产出率低0.37个百分点、比重高0.38个百分点,使GDP的税收产出率低0.07个百分点、税收总额少1.29亿元。因石油化工制品业产生的不利差异太大,使GDP的税收产出率低2.15个百分点。

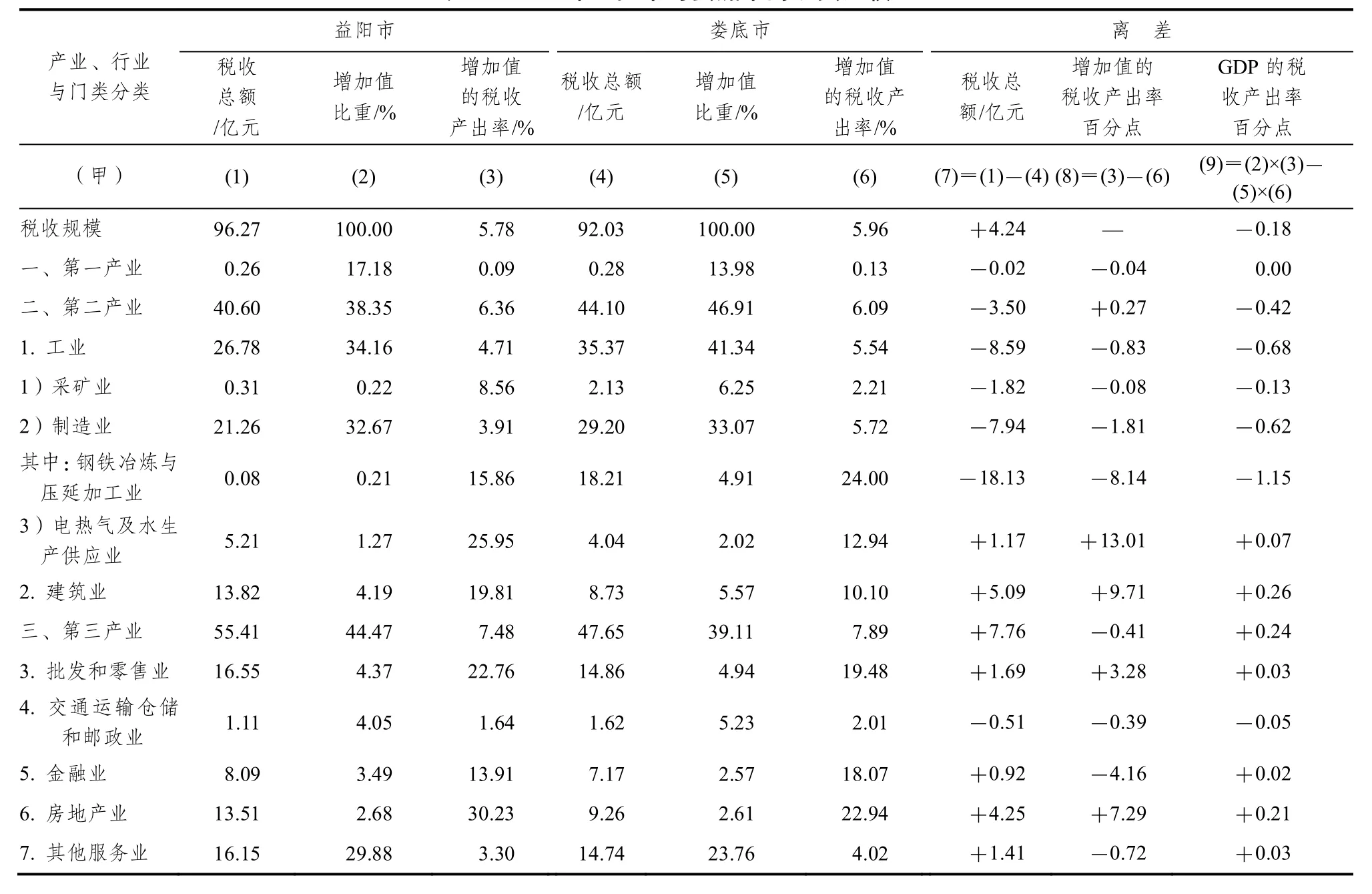

(三)与娄底市相比,钢铁冶炼业引起小幅落差

益阳市与娄底市相比,GDP的税收产出率低0.18个百分点,税收总额多4.24亿元(见表4)。

主要有利差异有:

1. 电力、热力、燃气及水生产供应业增加值的税收产出率高13.01个百分点、比重低0.75个百分点,使GDP的税收产出率高0.07个百分点、税收总额多1.17亿元。

2. 建筑业增加值的税收产出率高 9.71个百分点、比重低1.38个百分点,使GDP的税收产出率高0.26个百分点、税收总额多5.09亿元。

3. 批发和零售业增加值的税收产出率高3.28个百分点、比重低0.57个百分点,使GDP的税收产出率高0.03个百分点、税收总额多1.69亿元。

4. 房地产增加值的税收产出率高 7.29个百分点、比重高0.07个百分点,使GDP的税收产出率高0.21个百分点、税收总额多4.25亿元。

不利差异有:

1. 采矿业增加值的税收产出率低 0.08个百分点、比重低6.03个百分点,使GDP的税收产出率低0.13个百分点、税收总额少1.82亿元。

2. 在近几年钢材市场普遍低迷、价格跌入低谷、企业效益严重滑坡的情况下,2017年娄底市钢铁冶炼与压延加工业仍实现税收 18.21亿元,占全市税收总额的19.79%,从而导致益阳市GDP的税收产出率比娄底市低1.15个百分点。

3. 交通运输、仓储和邮政业增加值税收产出率低0.39个百分点、比重低1.18个百分点,使GDP税收产出率低 0.05个百分点、税收总额少0.51亿元。因钢铁冶炼与压延加工业产生的不利差异较大,最终导致 GDP的税收产出率低 0.18个百分点。

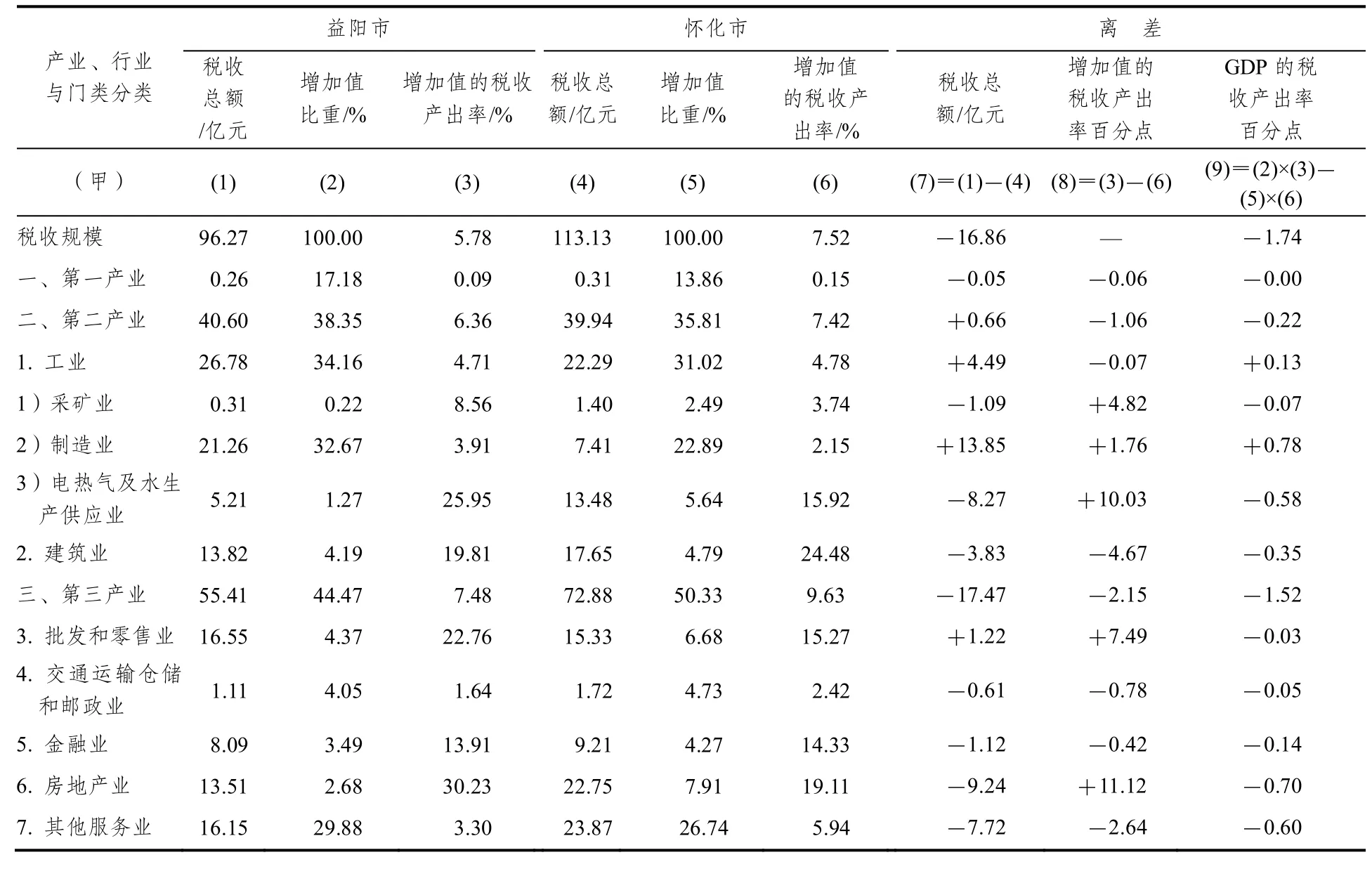

(四)与怀化市相比,电力生产业带来明显离差

益阳市与怀化市相比,GDP的税收产出率低1.74个百分点,税收总额少16.86亿元(见表5)。有利差异是制造业影响的结果,因制造业增加值的税收产出率高1.76个百分点、比重高9.78个百分点,使GDP的税收产出率高0.78个百分点、税收总额多13.85亿元。不利差异主要有:

1. 电力、热力、燃气及水生产供应业增加值的比重低4.37个百分点、税收产出率高10.03个百分点,使GDP的税收产出率低0.58个百分点、税收总额少8.27亿元。

表4 2017年益阳市与娄底市的税负比较

2. 建筑业增加值的税收产出率低 4.67个百分点、比重低0.6个百分点,使GDP的税收产出率低0.35个百分点、税收总额少3.83亿元。

3. 金融业增加值的税收产出率低 0.42个百分点、比重低0.78个百分点,使GDP的税收产出率低0.14个百分点、税收总额少1.12亿元。

4. 房地产业增加值的比重低5.23个百分点、税收产出率高11.12个百分点,使GDP的税收产出率低0.7个百分点、税收总额少9.24亿元。

5. 其他服务业增加值的税收产出率低 2.64个百分点、比重高3.14个百分点,使GDP的税收产出率低0.6个百分点、税收总额少7.72亿元。由于电力生产业形成的不利差异较大,从而使GDP的税收产出率低1.74个百分点。

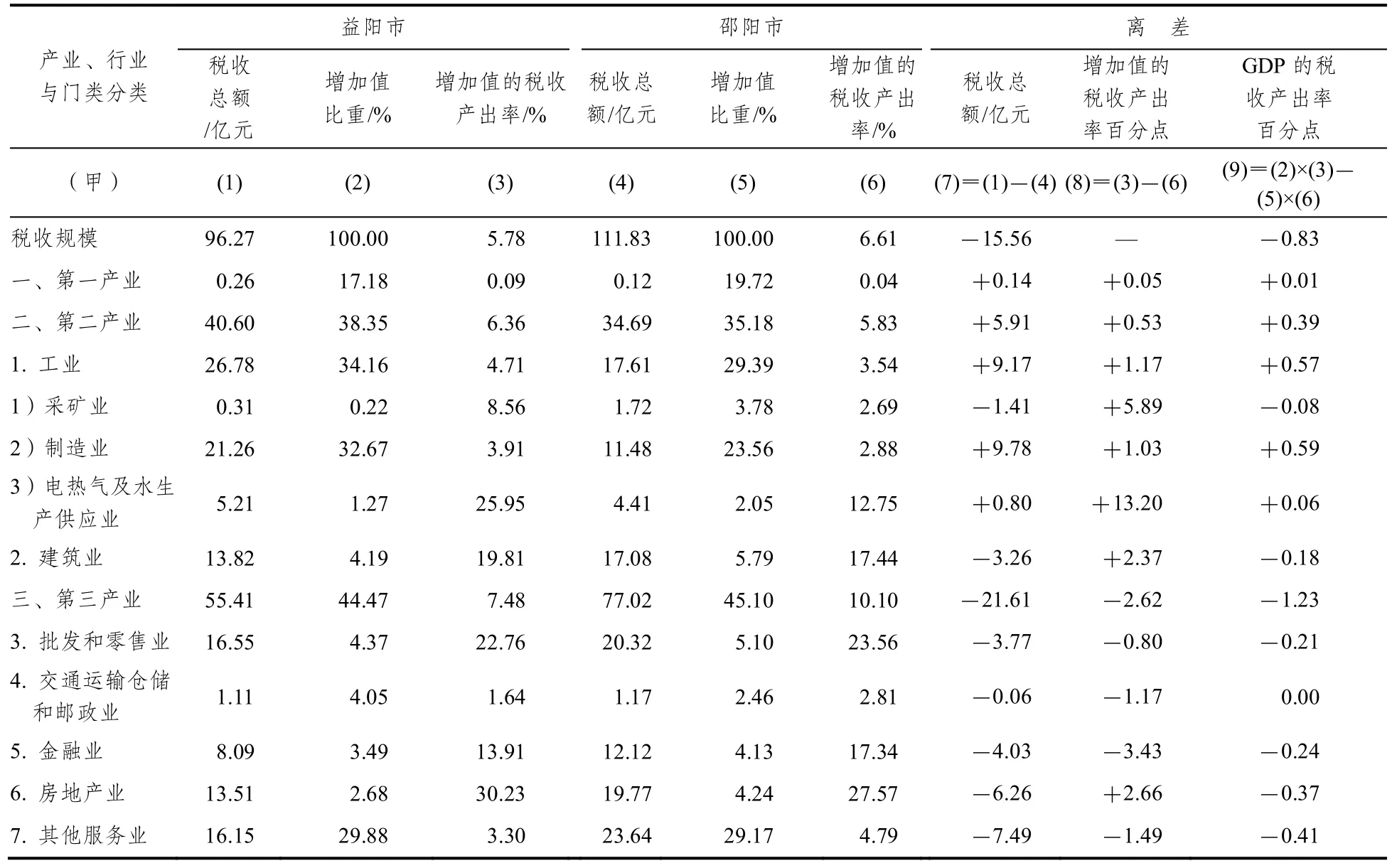

(五)与邵阳市相比,第三产业拉开了较大差距

益阳市与邵阳市相比,GDP的税收产出率低0.83百分点,税收总额少15.56亿元(见表6)。

有利差异有:

1. 农林牧渔业增加值的税收产出率高 0.05个百分点、比重低2.54个百分点,使GDP的税收产出率高0.01个百分点、税收总额多0.14亿元。

2. 制造业增加值的税收产出率高 1.03个百分点、比重高9.11个百分点,使GDP的税收产出率高0.59个百分点、税收总额多9.78亿 元。

3. 电力、热力、燃气及水生产供应业增加值的税收产出率高13.2个百分点、比重低0.78个百分点,使GDP的税收产出率高0.06个百分点、税收总额多0.80亿元。

不利差异包括:

1. 采矿业增加值比重低3.56个百分点、税收产出率高5.89个百分点,使GDP的税收产出率低0.08个百分点、税收总额少1.41亿元。

2. 建筑业增加值比重低1.6个百分点、税收产出率高2.37个百分点,使GDP的税收产出率低0.18个百分点、税收总额少3.26亿元。

3. 批发和零售业增加值比重低 0.73个百分点、税收产出率低0.80个百分点,使GDP的税收产出率低0.21个百分点、税收总额少3.77亿元。

4. 金融业增加值比重低0.64个百分点、税收产出率低3.42个百分点,使GDP的税收产出率低0.24个百分点、税收总额少4.03亿元。

5. 房地产业增加值比重低1.56个百分点、税收产出率高2.66个百分点,使GDP的税收产出率低0.37个百分点、税收总额少6.26亿元。

表5 2017年益阳市与怀化市的税负比较

表6 2017年益阳市与邵阳市的税负比较

6. 其他服务业增加值的税收产出率低 1.49个百分点、比重高0.71个百分点,使GDP的税收产出率低0.41个百分点、税收总额少7.49亿元。由于第三产业形成的不利差异较大,从而拉低了GDP的税收产出率0.83个百分点。

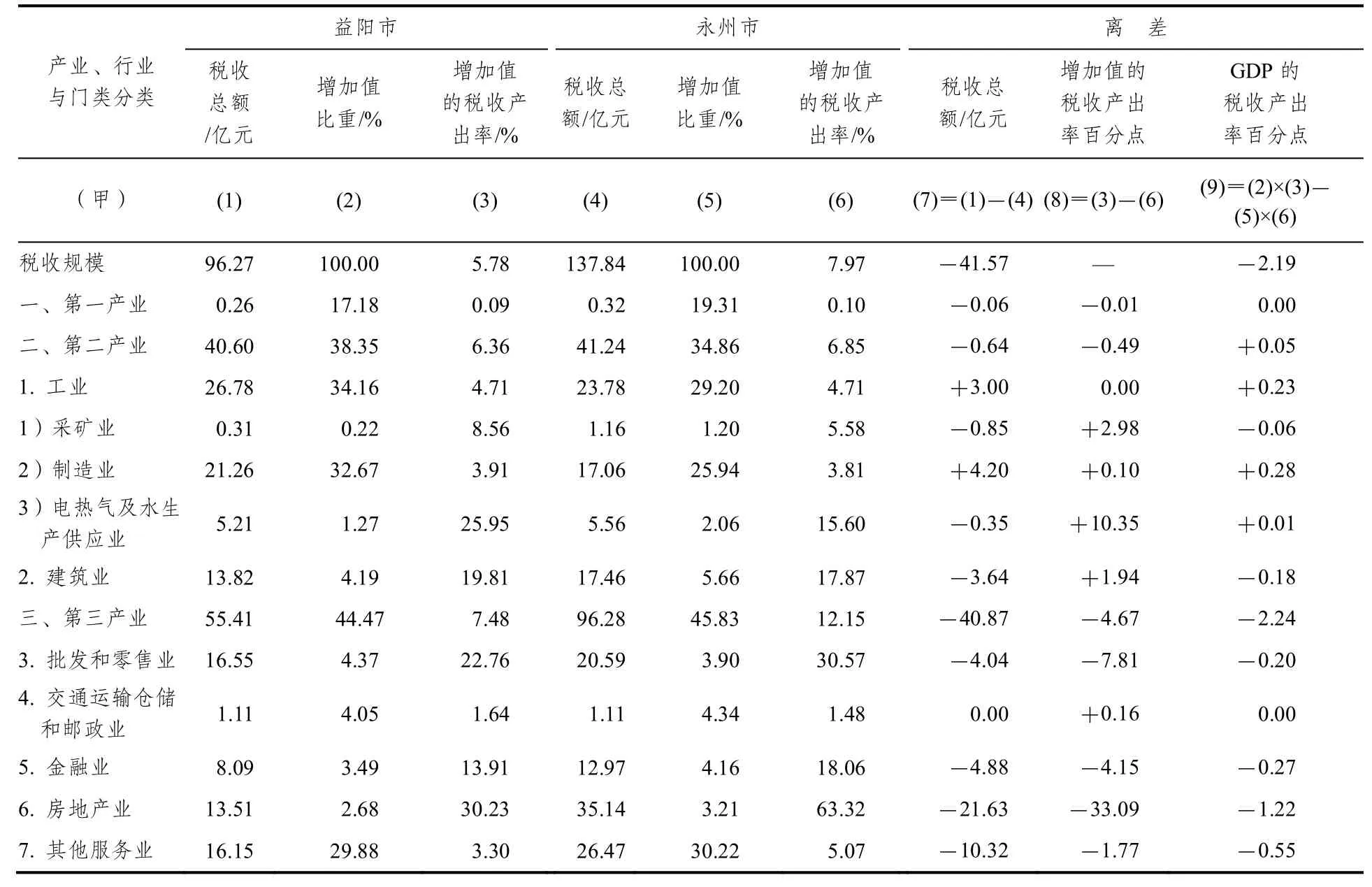

(六)房地产业与永州市相比形成显著差异

益阳市与永州市相比,GDP的税收产出率低2.19个百分点,税收总额少41.57亿元(见表7)。

有利差异有:

1. 制造业增加值比重高6.73个百分点、税收产出率高2.98个百分点,使GDP的税收产出率高0.28个百分点、税收总额多4.20亿元。

表7 2017年益阳市与永州市的税负比较

2. 电力、热力、燃气及水生产供应业增加值的税收产出率高10.35个百分点、比重低0.79个百分点,使GDP的税收产出率高0.01个百分点、税收总额多0.35亿元。

不利差异是:

1. 采矿业增加值比重低0.98个百分点、税收产出率高2.98个百分点,使GDP的税收产出率低0.06个百分点、税收总额少0.85亿元。

2. 建筑业增加值比重低1.47个百分点、税收产出率高1.94个百分点,使GDP的税收产出率低0.18个百分点、税收总额少3.64亿元。

3. 批发和零售业增加值的税收产出率低7.81个百分点、比重高0.47个百分点,使GDP的税收产出率低0.2个百分点、税收总额少4.04亿元。

4. 金融业增加值比重低0.67个百分点、税收产出率低4.15个百分点,使GDP的税收产出率低0.27个百分点、税收总额少4.88亿元。

5. 房地产业增加值比重低 0.53个百分点、税收产出率低33.09个百分点,使GDP税收产出率低1.22个百分点、税收总额少21.63亿元。

6. 其他服务业增加值比重低0.34个百分点、税收产出率低1.77个百分点,使GDP的税收产出率低0.55个百分点、税收总额少10.32亿元。由于房地产业形成的不利差异较大,从而使GDP的税收产出率低2.19个百分点。

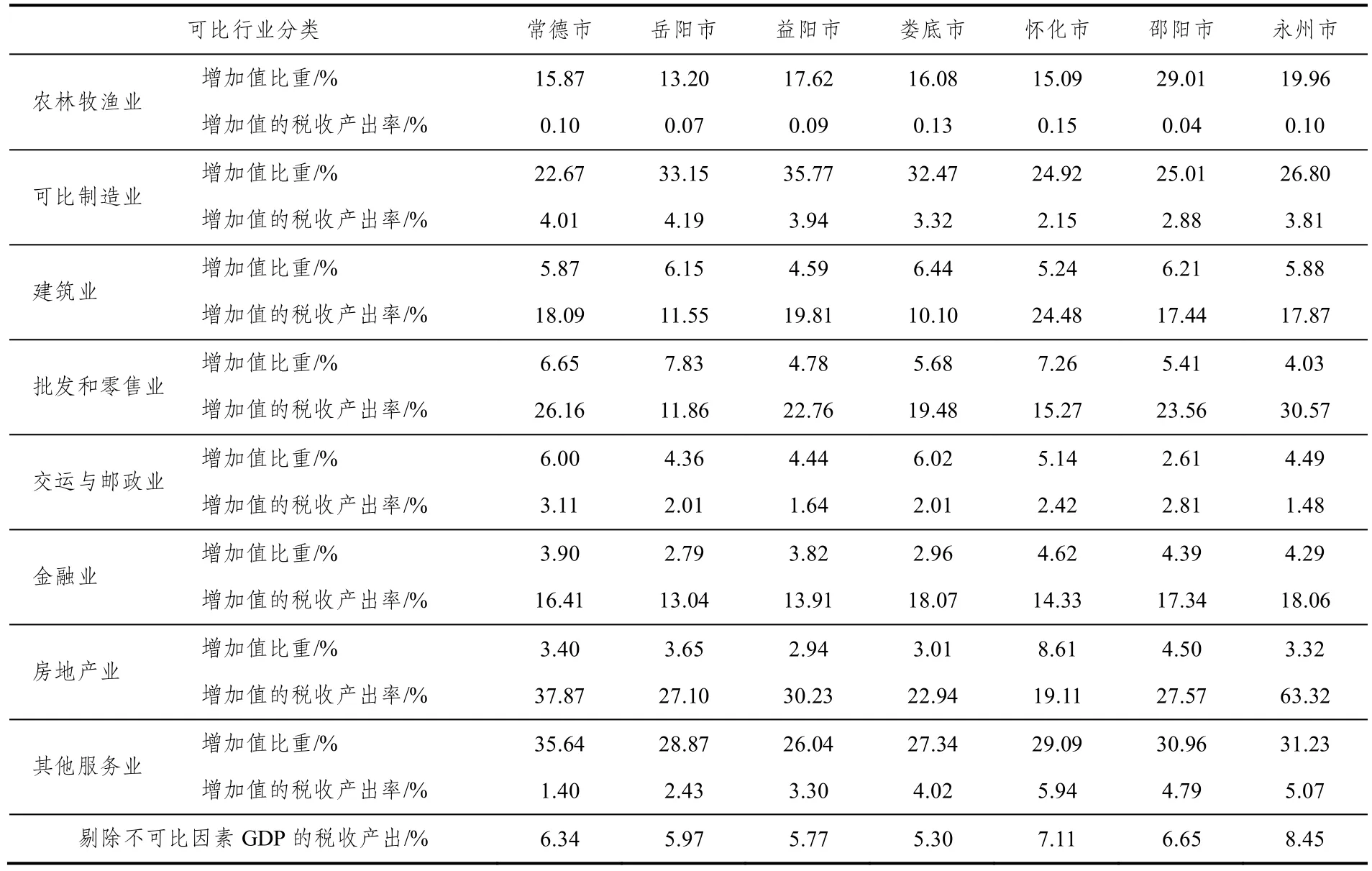

通过市州对比分析发现,益阳市宏观税负既便剔除烟草制品业、石油化工制品业、钢铁冶炼与压延加工业、采矿业、电力业等不可比差异外,也存在着较大的可比差异(见表8)。

表8计算结果看出,剔除不可比因素后,益阳与相关市州宏观税负差异相对缩小,可比GDP税收产出率为 5.77%,比常德、岳阳、怀化、邵阳、永州分别低0.57、0.20、1.34、0.88、2.68个百分点,高于娄底0.47个百分点,仍处倒数第二。从可比税源结构看,益阳市80.23%的税收来源于农林牧渔业、制造业、建筑业、批发和零售业、交通运输仓储与邮政业、金融业等稳健型经济实体,73.77%的税收来自于中小企业,这反映了宏 观税负风险小、泡沫少的稳健性特征。

表8 2017年相关市州可比税负数据比较

三、宏观税负的原因分析

经济是税收的源泉,税收是决定宏观税负的关键变量。在税收制度相同的情况下,宏观税负往往受到经济结构、经济质量、税基品质、大额税源、区域均衡发展、税收征管能力等诸多因素的共同影响。

(一)经济结构整体欠优,税负上行空间不高

经济结构包括产业结构、行业结构、门类结构等多个层次,通常使用增加值占地区生产总值的比例来表示。经济结构有利于宏观税负上行,则优;不利于宏观税负上行,则劣。在增加值的税收产出率一定的情况下,经济结构往往是决定宏观税负上行空间的关键性变量。

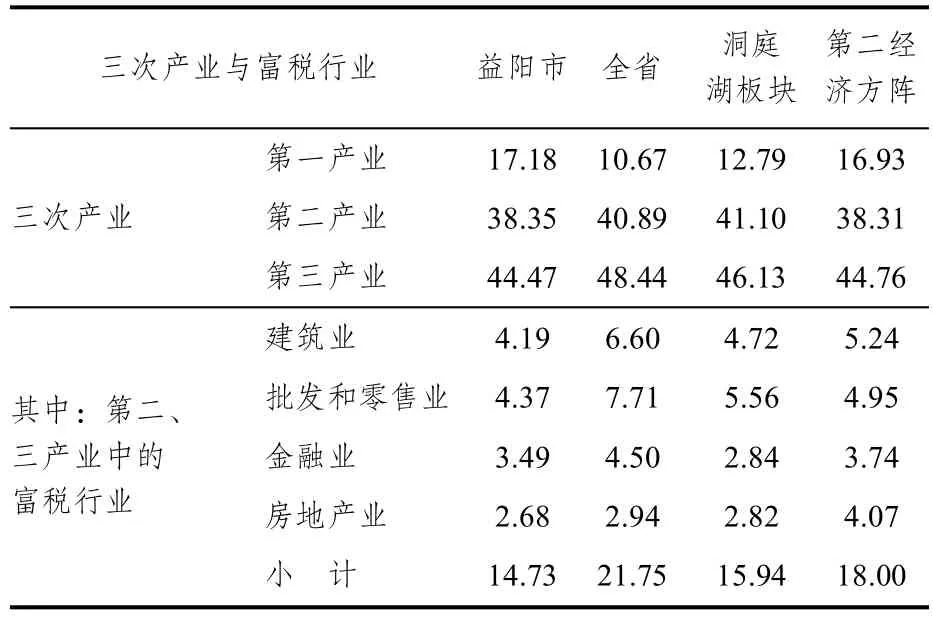

2017年,益阳市与全省和省内相关板块比较,经济结构明显欠优(见表 9):一是增加值的税收产出率低于 1%的贫税产业,即第一产业增加值占比高达17.18%,比全省、洞庭湖板块、第二经济方阵分别高6.51、4.39、0.25个百分点;二是第二三产业中增加值的税收产出率高于10%的富税行业,即建筑业、批发和零售业、金融业、房地产业的增加值仅占14.73%,比全省、洞庭湖板块、第二经济方阵分别低 7.02、1.21、3.27个百分点。由于贫税产业增加值占比高、富税产业增加值占比低,从而使全市GDP的税收产出率比全省、洞庭湖板块、第二经济方阵分别低0.45、0.30、0.02个百分点。

表9 2017年产业与行业增加值占比 / %

(二)经济发展质量偏低,税负上行幅度不大

从税收贡献视角考察,经济发展质量可以使用增加值(GDP)的税收产出率来衡量。在经济结构稳定的情况下,经济发展质量的高低,通常决定着宏观税负上行幅度的大小。

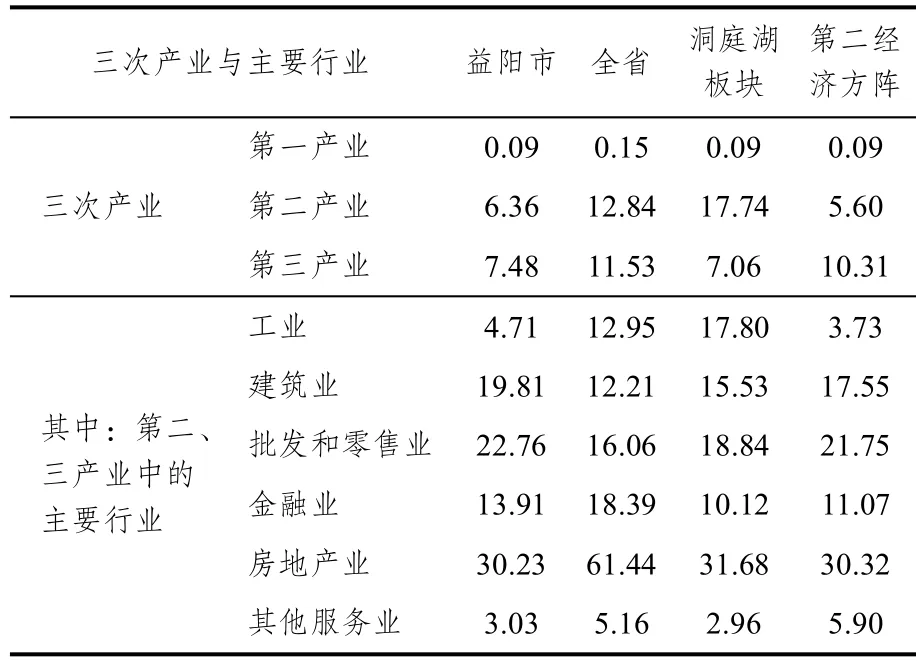

2017年,益阳市与全省和省内相关板块比较,经济发展质量偏低(见表10)。首先,从三次产业增加值的税收产出率看,第一产业0.09%,比全省低0.06个百分点;第二产业6.36%,比全省、洞庭湖板块分别低6.48、11.38个百分点;第三产业为 7.48%,比全省、第二经济方阵分别低4.05、2.83个百分点。其次,从第二三产业中的主要行业增加值的税收产出率看,除建筑业、批发和零售业增加值的产出率较高外,其他行业增加值的税收产出率较低。其中:工业增加值的税收产出率 4.71%,比全省、洞庭湖板块分别低8.24、13.09个百分点;金融业增加值的税收产出率 13.91%,比全省低 4.48个百分点;房地产业增加值的税收产出率30.23%,比全省、洞庭湖板块、第二经济方阵分别低31.21、1.45、0.09个百分点;其他服务业增加值的税收产出率 3.03%,比全省、第二经济方阵低2.13、2.87个百分点。受增加值的税收产出率整体偏低的影响,全市GDP的税收产出率比全省、洞庭湖板块、第二经济方阵分别低4.30、4.18、0.97个百分点。

表10 2017年产业与行业增加值的税收产出率 /%

(三)工业基础比较薄弱,税负上行通道不宽

改革开放以来,全市工业得到了较快发展,但与相关市州相比依然差距较大(见表11)。2017年全市实现工业税收 26.78亿元,占税收总额的27.82%,与全省 40.96%、常德市 70.36%、岳阳市58.19%、娄底市38.43%相比,分别相差13.13、42.53、30.36、10.60个百分点。

表11 2017年益阳市工业税收来源分布情况

益阳市工业基础薄弱表现在:工业体系全而不强;行业门类多而不优;生产规模小而不大。从税收来源看,在41个工业大类中除石油和天然气开采业、黑色金属矿采选业、开采辅助业、烟草制品业4个工业大类无税收外,其余37个工业大类均有税收入账。但是,年税收上亿元的工业大类只有8个、占21.62%,而年税收低于亿元的工业大类有29个、占78.38%,其中贡献最大的电力生产和供应业也只有税收4.89亿元。由于工业基础薄弱,既不能有效拓宽工业增税渠道,又无力打开农业、服务业的增税空间,从而导致宏观税负长期低位徘徊。

(四)大额税源严重短缺,税负上行速度不快

大额税源通常是决定宏观税负上行速度的重要变量。一般情况下,大额税源企业越多,宏观税负上行速度越快;大额税源企业越少,宏观税负上行速度越慢。因此,“招大引强”成为各地招商引资的普遍目标。

益阳市最大纳税企业——市烟草公司纳税8.29亿元,远低于常德卷烟厂纳税额358.02亿元、岳阳市中国石油化工股份有限公司长岭分公司纳税额 83.03亿元、娄底市湖南华菱连源钢铁有限公司纳税额10.08亿元;益阳市前20强企业纳税额占全市税收总额的 26.23%,低于常德市76.13%、岳阳市 61.48%、娄底市 34.17%;益阳市年纳税额2亿元及以上的企业仅1户,比常德市、岳阳市、娄底市、怀化市、永州市分别少1、5、3、2、2户(见表12)。大额税源严重短缺,极大地抑制了益阳市宏观税负上行速度。

(五)区域经济发展失衡,税负上行节奏不强

益阳市位于湘中偏北,跨资水中下游,处沅水、澧水尾闾,环洞庭湖西南,居雪峰山的东端及其余脉,湘中丘陵向洞庭湖平原过渡的倾斜地带,南部山区最高处为海拔1 621米,北部湖区最低处为海拔26米,南北自然坡降9.5%。东西最长距离217公里,南北最宽距离173公里,西高东低成狭长状。土地总面积12 320平方公里,其中山地占 39.71%,丘陵地占 16.75%,平原占32.44%,水面占11.10%。由于地理位置、自然环境以及经济底蕴存在较大差异,因而区域不平衡发展问题十分突出(见表13)。

从地理区域看,中心城区所在地丘陵区以GDP的税收产出率8.37%、人均税收4 349元、单位面积税收303.56万元位列第一,山区以GDP的税收产出率4.82%、人均税收1 322元、单位面积税收31.72万元位列第二,湖区以GDP的税收产出率3.35%、人均税收1 239元、单位面积税收 51.52万元位列第三。最高水平与最低水平 差距较大,GDP的税收产出率相差5.02个百分271.84万元,分别相差1.5倍、2.5倍、8.6倍。从行政区域看,高新区以GDP税收产出率9.51%、人均税收15 009元、单位面积税收346.13万元位居第一。沅江市GDP的税收产出率3.11%、南县人均税收 1 140元、安化县单位面积税收 25.72万元为最低水平。最高水平与最低水平差距巨大,GDP税收产出率相差6.4个百分点、人均税收相差13 869元、单位面积税收相差320.41万元,分别相差2.1倍、12.2倍、12.5倍。区县(市)之间不平衡发展,影响了全市宏观税负上行节奏。

表12 2017年相关市州大额纳税企业情况

表13 2017年益阳市区内宏观税负比较

(六)税收征管能力有限,税负上行力度不够

税收征管能力是影响宏观税负上行力度的重要因素。目前,全市税源存在“散、小、乱”的问题,即税源分散、以小微企业为主、经营管理较乱。由于社会纳税遵从度不高、单位会计工作质量较低、征管方法技术落后、征管队伍素质参差不齐,再加上税收政策变动频繁,导致税收征管效率不高,实际征收率远低于名义税率。虽然全市税务部门在征管改革、信息化建设、社会综合治税等方面持续发力,为实现“应征尽征、颗粒归仓”做出了积极贡献,但是如何在“制度减税”的背景下做到“征管增税”,仍有较大的空间。当前,税收征管工作中存在“三难”:

第一,税收控管难到位。一是基层在取消税务专管员后,有的把专管员管户向管事转变的制度简单地理解为取消专管员,产生了管理环节的空位和断层,使税务机关失去了对纳税人的管理和监控;二是在注重集中征收的过程中,片面强调以查代管,形成了管不细、查不全、征不足、处罚难的状况;三是涉税信息运转不畅。各部门之间或多或少存在信息壁垒问题,一旦沟通不够、协调不好、把关不严,就会导致税收流失。

第二,征管手段难到位。目前,征管主要是运用计算机管理,但其监控效果不够理想,主要原因:征管软件不能完全满足征管工作的细化要求,如果操作人员不按规定要求及时、完整、准确录入相关信息,计算机便不能全面、真实反映详细征纳情况;当工作人员不熟悉征管业务规程时,就无法通过微机进行征管信息处理。在基层税务部门征管人员计算机操作水平普遍较低情况下,税收征管的适时监控能力正面临退化的风险。

第三,工作职责难到位。纳税与征税是错综复杂的利益博弈,博弈过程涉及税源监控、申报登记、缴纳入库、税务稽查等诸多环节,任何环节的征管职责落空都会导致税收流失。在基层税务部门实施 ABC分类管理后,虽然征税任务已分解到人、落实到户,但由于指标难量化、考核缺刚性、好坏一个样,使征管职责不能落到实处,加上征、管、查环节配合程度有待提高,导致偷逃税款、缓交税款甚至利益寻租的现象时有发生。

以上问题的客观存在,严重地挤压了“征管增税”的空间,使宏观税负上行力度大大减弱。

四、宏观税负的提升对策

党的十九大报告中,习近平就建立现代化经济体系的总要求强调,“必须坚持质量第一、效益优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率”。[2]总书记的深刻论述,为谋划益阳经济发展和财源税源建设提供了科学依据。

(一)突出特色产业发展,打开税负上行空间

区位优势、农耕文明、人文资源是益阳经济发展最大的比较优势。提高宏观税负水平,就要实施错位发展战略,坚定不移走特色产业发展之路。

第一,做大、做强、做长十大工业新兴优势产业。要依托现有产业基础,紧紧围绕市委市政府确定的发展目标,推进先进轨道交通装备、工程机械、新材料、生物医药、装配式建筑、农业机械、新能源装备、电子信息、船舶、食品加工十大特色产业提质增效。要以重点骨干企业为龙头,采取外引内联的横向拓展方式,做大新兴优势产业规模;通过加大企业科研投入、加强产学研合作开发,做强新兴优势产业;通过纵向延伸产业链条,做长新兴优势产业。

第二,做大、做优、做深五大优质特色产业。要充分发挥“品质农业、特色农业、生态农业”优势,大力发展安化黑茶、桃江竹笋、南县“稻虾”、沅江芦笋、南洞庭湖特种水产养殖等五大优质特色产业。地方各级政府要凝心聚力,积极发挥主导作用,聚集优势资源和禀赋优势,全力以赴地推进五大优质特色产业发展。要把产业融合发展和“互联网+农业”作为产业发展的重中之重,着力培育产业龙头公司或大型农业产业集团,走“公司+农民专业合作社+家庭农场或农户”的发展之路;积极引进“互联网+茶叶”“互联网+竹笋”“互联网+水稻”“互联网+养殖”等农业生产模式,促进优质特色产业做优、做深。

第三,做好、做响两篇特色旅游文章。要紧密结合“生态农业、绿色农业”发展优势,依托黑茶文化节、竹文化节、洞庭渔火节、小龙虾美食节等平台和湖光山色美景以及湖湘文化底蕴,努力做好、做响绿水青山生态旅游和南洞庭湖观光旅游两篇文章。

第四,推进特色园区发展。园区是特色产业集群发展的重要场所,要按照“一园一特”的策略推进园区建设,切忌雷同化或同质化发展。为此,市级层面应发挥统筹作用,按区域产业优势和资源优势明确各园区功能定位,科学制定园区产业发展规划,统一协调项目布局,防止内耗式竞争。各园区要从目标市场选择、产业发展方向、产品定位等方面精心谋划,着力打造园区特色,吸引同类企业入园落地,通过特色产业的集群生产和集群销售,实现园区经济质效大提升。

第五,依托“乡村振兴”战略,根据交通路网布局高品质地做好全市城镇群发展规划,以特色产业带动特色城镇发展,不断提高全市城镇化水平,进而促进房地产业健康发展。

(二)优化创新创业环境,释放税负上行能量

创新创业是税收可持续增长的永恒动力,环境是创新创业的土壤。只有营造具有人才、技术、资本和市场吸引力的宽松创新创业环境,才能激发市场创新创业活力,释放宏观税负上行能量。[3]

第一,营造高效廉洁政务环境。要破障碍、去陈苛、治顽疾,努力为市场主体添活力,为人民群众增便利。一是加快推进“互联网+政务服务”建设,推动政务服务一体化平台向基层延伸,切实做到“马上办、网上办、就近办、一次办”。二是全面落实减税降费政策,降低营商成本。三是优化企业生产环境,维护企业正常经营秩序。

第二,提升要素保障能力。一是落实人才战略。地方政府要加大公共资源投入力度,着力引进高学历、高职称、高技能产业人才;优先安排子女入学;做好专业技术职称评审工作,打开专业晋升通道。企业要切实保障科研所需设备经费,尊重科研人员劳动,推行技术持股计划,以市场价值回报人才价值。通过“外来引进”与“本土培养”相结合方式,切实解决“三高”产业人才紧缺和招工难的问题。二是提高资金供给能力。建立地方政府融资担保机制与产业发展基金,完善企业信用体系建设,破解企业融资难融资贵问题。三是加强基础设施建设。依托环长株潭城市群、长江经济带节点城市和洞庭湖水运交通枢纽优势,加快完善“铁公水”联运交通基础设施建设,破除湖区山区交通瓶颈。加快园区配套设施建设,确保道路并轨,水、电、气、网管线并网入地,“三废”排放设施达标,生活服务设施配套,吸引项目入园落地。四是提高土地利用率。建立以结果为导向的招商引资考核评价机制,按企业单位面积主体税收贡献强度采取“后奖后补”落实招商引资政策,推动企业集约化经营,提升土地利用空间,提高土地要素保障能力。

第三,培育本土骨干企业群体。本土企业具有乡土情结、民俗相通、文化认同、沟通协调容易、稳定性强等特征,是创新创业的主要平台,也是税收贡献的最大群体。由于本土企业规模小、实力弱、税收少,制约了税负上升速度。为壮大本土骨干企业群体,可实施“135”培育工程滚动推进计划。所谓“135”培育工程,是指在每个五年计划期内,要求各区县(市)培育1家在主板或创业板上市的企业、新增3家新三板后备上市企业、增加5家富税企业。滚动推进,是指对进入培育工程的企业实行五年滚动考核、达标评估、淘汰遴选,做到有进有出、进出公平、动态调整。通过连续实施“135”培育工程滚动推进计划,不断壮大本土骨干企业群体规模,全面提升全市整体经济实力,为提高宏观税负水平奠定坚实基础。

(三)加强征管能力建设,增强税负上行力度

要以国税、地税机构合并为契机,整合税收监管资源,加强税收征管能力建设,充分挖掘“征管增税”潜力。

第一,建立健全系统高效的经济税收分析、纳税评估、税源监控、税务稽查联控互动机制,充分发挥“以查促管、以管助查”的合力作用,强化惩处偷税漏税行为的力度。

第二,切实加强职业操守、财务会计知识、税收征管知识、计算机操作技术的培训,努力造就一支政治素质过硬、业务素质优良的税务征管队伍,以不断提高税收征管能力。

第三,构建市局、分局、税务所、税管员四级责任体系,通过自上而下的分级责任管理,强化税收征管责任,使税收征管职责落到实处。

第四,加强金三系统建设,提高信息治税水平。建立涵盖工商、税务、财政、统计、银行的信息系统,提高纳税信息采集质量;优化税务网站功能,推行网上申报,增加网上鉴别发票真伪、查询、催报催缴、申报提醒、办税通知等服务;增强征管软件查询、监控、分析与评估功能,帮助税收管理员高效地开展户籍管理、纳税评估、税收检查、数据分析等工作。

第五,完善税收公开制度,主动接受社会监督。按照纳税人办税流程,公布涉税事项类别、实施依据、公开形式、公开范围、公开时间以及承办部门。认真做好纳税信用等级评定工作,充分运用评定结果推行税收征管分类管理。