对普钢板块近8年偿债状况的类群划分

2019-04-25

申银万国所列的 SW普钢板块(SW为申银的拼音缩写)包含了宝钢股份等21家长流程钢铁上市公司和武进不锈(603878)。对SW普钢板块各年度偿债指标进行分析,可以帮助我们较好地掌握钢铁板块偿债状况的变化情况,从而对SW普钢板块2018年度偿债状况进行准确的评估。本文选取了流动比率、速动比率、(经营活动产生的)现金流动负债比率、资产流动率3个指标评估SW普钢板块短期偿债能力;鉴于长期偿债能力更多要考虑企业资本结构的优劣,故选取长期资本负债率、资产负债率指标评估SW普钢板块长期偿债能力。 各偿债指标数据来自SW普钢板块各上市公司2011年至2018年各年度年报。本文运用系统分类模型对各年度偿债状况进行类群划分,以确定各年普钢板块偿债状况的基本特点。

一、SW普钢板块历年偿债指标情况

1.普钢板块近8年速动比率指标情况

速动比率是企业速动资产与流动负债之间的比例关系,通常该指标越大,表明偿债能力超强。普钢板块近8年速动比率情况见图1。对近8年普钢板块速动比率进行对比分析可知:①2012至2015年,普钢板块速动比率连续4年出现下降,2015年降至0.34,创近8年最低值,较2011年累计下降了0.12; ②2016-2018年,普钢板块速动比率连续3年增长,但普钢板块2016年速动比率仅增长至0.36,依然属于近8年中的较低值;③2017年普钢板块速动比率较2016年提升了0.09,“增(减)量绝对值”为近8年最大值,表明普钢板块短期偿债能力在2017年得到较好修复;④2018年普钢板块速动比率为0.51,是近8年中的最高值,较2017年提升了0.06,是一个较大幅度的提升,表明普钢板块短期偿债能力在2018年有进一步提高。

图1 2011-2018年普钢板块速动比率

2012年普钢板块速动比率大幅下降了0.06,主要源于2012年普钢板块流动负债5886.74亿元,同比增长10.88%,而速动资产仅为2378.83亿元,同比下降了2%;2017年普钢板块速动比率大幅增长了0.09,主要源于2017年普钢板块的流动负债同比仅增长4.09%,而速动资产却大幅增长了29.14%,其中速动资产增幅是近8年中的最大值,较次高值(2016年增幅)还高出17.49个百分点;2018普钢板块速动比率较2017年提升了0.06,主要源于流动负债下降了2.47%,而速动资产增长了10.51%,且2018年普钢板块流动负债首次出现下降,表明普钢板块盈利水平的提升,上市公司加大了偿还流动负债的力度。

2.普钢板块近8年现金流动负债比率指标情况

现金流动负债比率是在一定时期内,企业经营活动产生的现金流量净额与流动负债总额的比率。现金流动负债比率越大,说明企业按期偿还短期债务的保障能力越强。普钢板块近8年现金流动负债比率情况见图2。对近8年普钢板块现金流动负债比率进行对比分析可知:①普钢板块2012年、2013年、2015年现金流动负债比率出现下降,2015年降至0.09,为近8年最低值;②2016-2018年,普钢板块现金流动负债比率连续3年增长,其中2017年、2018年分别提升了0.05、0.06,提升幅度是前6年(2011-2016年)所没有的。普钢板块2017年、2018年现金流动负债比率分别达到0.15、0.21,连创近8年新高。表明2017年、2018年普钢板块短期偿债能力较前6年有了实质性提升。

图2 2011-2018年普钢板块现金流动负债比率

普钢板块2015年现金流动负债比率大幅下降了0.05,主要源于普钢板块2015年经营性现金流量净额仅为650.25亿元,较2014年下降了30.81%,是近8年中普钢板块经营性现金流量净额唯一下降的一年,而同期普钢板块流动负债却增长了3.81%;普钢板块2017年现金流动负债比率大幅提高了0.05,主要源于经营性现金流量净额大幅增长了53.22%,增幅为近8年最高值,且远高于流动负债4.09%的增幅;普钢板块2018年现金流动负债比率大幅提高了0.06,主要经营性现金流量净额大幅增长了33.37%,达到了1626.05亿元,是近8年的最大值,与2011年相比增长了161.83%。而同期流动负债却下降了2.47%。总体看,普钢板块2017年、2018年现金流动负债比率受经营性现金净额的大幅增长有了根本性改观。

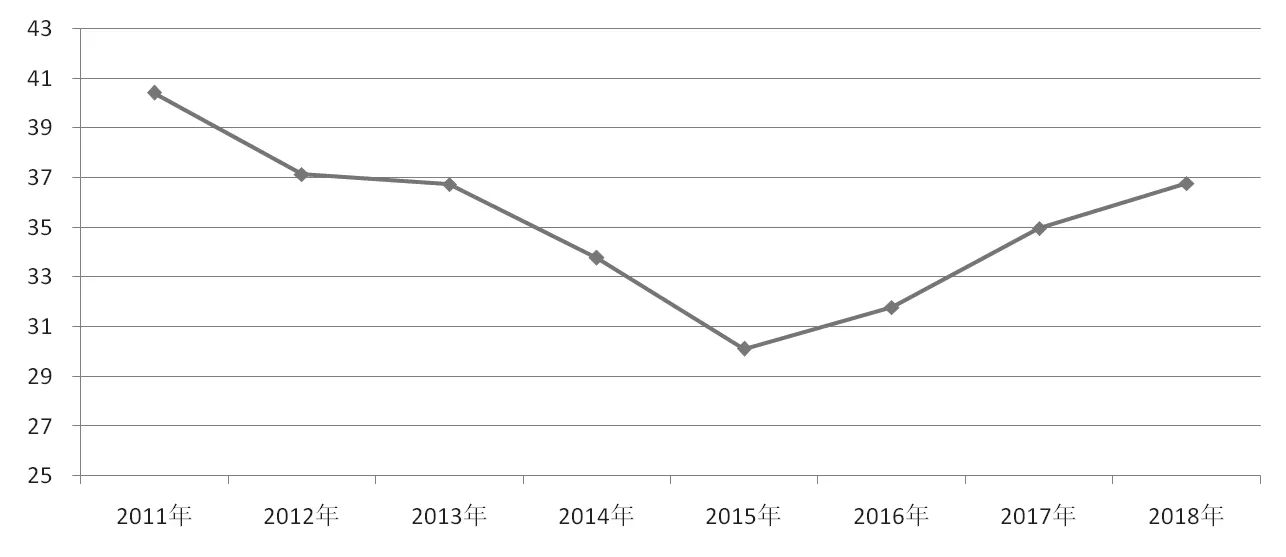

3.普钢板块近8年资产流动率指标情况

资产流动率是流动资产占资产总额比重。资产流动率大,说明企业成本收回速度比较快。如果资产流动率小,说明企业可以用来偿还即期债务的能力偏弱,不适宜进行负债经营,贷款也会受到一定的限制。普钢板块近8年资产流动率情况见图3。对近8年普钢板块资产流动率进行对比分析可知:①2012-2015年,普钢板块资产流动率连续4年下降,从2011年的40.41%降至2015年的30.11%,累计下降了10.3个百分点。除2013年下降0.4个百分点,其他3年下降幅度均超过了3个百分点,而且这3年普钢板块流动资产规模均出现了下降,2015年普钢板块流动资产降至3796.88亿元,为近8年最低值;②2016-2018年,普钢板块资产流动率连续3年增长,2018年增长至36.78%,但依然低于2011年、2012年。总体看,普钢板块2018年资产流动率没有恢复到近8年中的最好水平。

图3 2011-2018年普钢板块资产流动率 %

近8年普钢板块资产总额始终在增长,但各年影响资产总额增长的因素略有不同。2011年至2015年,主导普钢板块资产总额增长的首要影响因素是非流动资产的增长,突出表现为这5年非流动资产增量占资产总额增量的比重超过了50%,其中2012年、2014年、2015年非流动资产增量占资产总额增量的比重分别为249.89%、124.18%、359.07%。普钢板块2016年流动资产增量占资产总额增量的比重以及非流动资产增量占资产总额增量的比重均为50%,即2016年普钢板块资产总额的增长由流动资产、非流动资产共同拉动。这6年(2011-2016年)中固定资产增量占资产总额增量的比重超过50%的年份分别是2014年、2015年、2016年,由此可判定2011年至2016年,普钢板块通过资本性投资以及固定资产投资(固定资产与在建工程)的增长来保持资产总额的增长。2017年普钢板块流动资产增量占资产总额增量的比重为68.54%,是近8年中流动资产首次成为拉动资产总额的增长的首要因素;2018年普钢板块流动资产增量占资产总额增量的比重为81.07%,对资产总额增长的贡献率达到了近8年新高。鉴于2017年、2018年普钢板块销售净利率分别为5.89%、7.12%,连创近8年新高,且与前6年相比至少高出4个百分点,表明较好的盈利水平对应着较高的资产流动率,较高的资产流动率对应着普钢板块短期偿债能力的提高。

4.普钢板块近8年长期资本负债率指标情况

长期资本负债率是指非流动负债占长期资本的百分比,其中长期资本包括非流动负债和股东权益(特指归属于母公司所有者权益)。通常该指标值越小,表明该企业负债的资本化程度低,长期偿债压力小。普钢板块近8年长期资本负债率情况见图4。

图4 2011-2018年普钢板块长期资本负债率 %

2012-2015年,普钢板块长期资本负债率基本呈下降态势,仅2014年小幅提高了0.29个百分点。2012年、2015年普钢板块长期资本负债率的下降主要源于非流动负债的降幅大于归属于母公司所有者权益的降幅。如2012年非流动负债大幅减少了297.18亿元,降幅为19.28%,归属于母公司所有者权益减少了88.82亿元,降幅为2.43%。归属于母公司所有者权益减少主要是普钢板块这2年出现亏损,未分配利润出现下降。受上述因素影响,2012年长期资本下降了7.44%,但小于非流动负债降幅,导致普钢板块2012年长期资本负债率下降了3.8个百分点;2013年普钢板块长期资本负债率的下降主要源于非流动负债增幅小于归属于母公司所有者权益增幅;2014年普钢板块长期资本负债率小幅提升了0.29个百分点,主要源于非流动负债增长了81.4亿元,增幅为6.32%,而归属于母公司所有者权益的增幅仅为4.69%,导致长期资本增幅为5.1%,低于非流动负债增幅。

2016年普钢板块销售净利率为1.98%,是近8年中效益比较好的一年(仅低于2018年),但长期资本负债率却大幅增长了2.59个百分点,上升至26.13%,仅低于2011年。这一特殊现象的产生,主要是受如下因素影响:一是普钢板块非流动负债增长307.33亿元,增幅高达26.03%,主要是首钢股份长期借款、应付债券分别增加205.15亿元、40亿元,河钢股份长期借款、应付债券、长期应付款分别增长44.87亿元、49.84亿元、80.88亿元,导致这2家上市公司非流动负债分别增长252.21亿元、185.98亿元,这2家上市公司非流动负债合计增长438.19亿元,高于整个普钢板块非流动负债增量,即普钢板块中大多数上市公司非流动负债是下降的;二是普钢板块归属于母公司所有者权益仅增长了371.19亿元,导致长期资本仅增长678.52亿元,增幅为13.53%,低于普钢板块非流动负债的增幅。因此,2016年普钢板块受首钢股份、河钢股份非流动负债的增长,长期资本负债率出现了大幅增长,但首钢股份、河钢股份非流动负债的增长是其债务结构优化的表现,表明金融机构较为看好这2家上市公司未来前景,提高了这2家上市公司长期借款的额度,并支持其发行债券。

普钢板块2017年长期资本负债率为21.16%,较2016年下降了6.31个百分点,减少量为近8年最大值(见图4)。普钢板块2017年长期资本负债率出现如此大的下降,主要是普钢板块非流动负债下降了171.74亿元,降幅达10.79%,而同期股东权益大幅增长了918.48亿元,增幅为25.93%,为近8年中股东权益的最大增幅。非流动负债、股东权益合计使长期资本增长了15.84%,是近8年中长期资本的最大增幅。普钢板块2018年长期资本负债率为18.08%,为近8年的最低值,表明普钢板块2018年长期偿债压力为近8年最低。与2017年相比,普钢板块2018年长期资本负债率下降了3.08个百分点。普钢板块2018年长期资本负债率的下降,主要是普钢板块非流动负债下降了80.47亿元,而股东权益增长了779.11亿元,导致长期资本增长698.64亿元。鉴于2017年、2018年股东权益的增长主要来自于未分配利润,由此可判定:普钢板块近2年盈利水平的提升,使该板块长期偿债压力及偿债风险大幅下降。

5.普钢板块近8年资产负债率指标情况

资产负债率是企业负债总额与资产总额(负债总额与所有者权益之和)之间的比率。资产负债率越小,说明负债占企业资产总额的比重越小,债权人受保障的程度越高,风险越小。普钢板块近8年资产负债率情况见图5。

图5 2011-2018年普钢板块近8年资产负债率 %

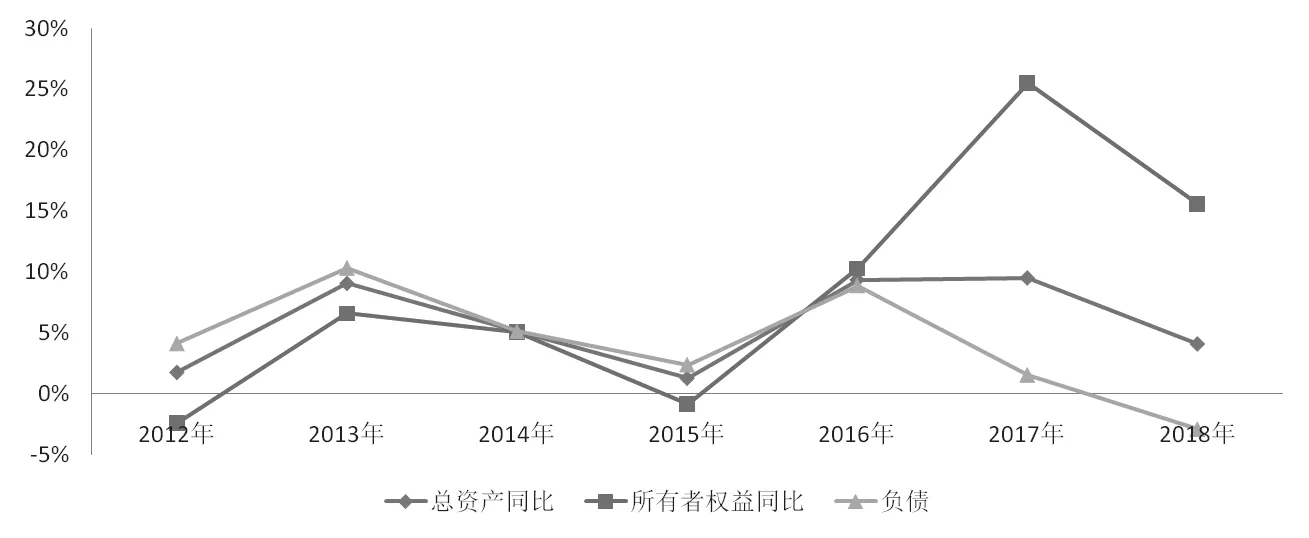

2012-2015年,普钢板块资产负债率连续4年增长,2012年提升幅度为1.39个百分点,其他3年提升幅度未超过1个百分点(见图5)。在这期间普钢板块负债总额、资产总额始终在增长,但负债总额增幅大于资产总额增幅。同时所有者权益在2012年出现下降,其他年份所有者权益虽有增长,但增幅低于资产总额增幅(见图6)。说明这4年普钢板块资产的增长主要来自于负债的增长。与之对应这4年普钢板块始终处于亏损或者微利状况。多数钢铁上市公司无法通过企业自身盈利的积累来实现资产负债率的下降。

图6 2011-2018年普钢板块资产总额同比、所有者权益同比、负债总额同比

2016年、2017年、2018年,普钢板块所有者权益增幅大于资产总额增幅,资产总额增幅大于负债总额增幅(见图6),从而使普钢板块这3 年资产负债率连续下降。2016年普钢板块所有者权益增长了466.72亿元,增幅达11.36%,比同期负债增幅高出2.27个百分点,即所有者权益增长带动资产总额增长9.85%。所有者权益的增长主要来自于资本公积的增长,而资本公积的增长主要来自于杭钢股份、首钢股份、八一钢铁3家上市公司的增长。普钢板块2016年净利润118.15亿元,对整个板块所有者权益增长的贡献较为有限。

2017年普钢板块所有者权益增长了1166.01亿元,增幅为25.5%,拉动总资产增长了9.47%,但同期负债仅增长1.52%,从而使2017年普钢板块资产负债率大幅下降了4.86个百分点,降至61.97%。2017年普钢板块净利润为705.8亿元,与所有者权益增量的比值为60.53%,表明普钢板块2017年所有者权益增长主要来自于净利润,同时得益于实收资本、资本公积的增长,即普钢板块2017年资产负债率的下降得益于较高的净利润与资本运作双重因素的拉动。

2018年普钢板块所有者权益增长了891.87亿元,增幅为15.54%,拉动总资产增长了4.08%,但同期负债下降了2.95%,从而使2018年普钢板块资产负债率大幅下降了4.19个百分点,降至57.78%,这是普钢板块资产负债率自2011年起首次低于60%。2018年普钢板块净利润972.32亿元,与所有者权益增量的比值为109.02%,表明普钢板块2018年所有者权益增长主要来自于净利润,即普钢板块2018年资产负债率的下降完全得益于较高的净利润水平。

普钢板块2015年资产负债率67.11%,是近8年最高值。2018年与2015年相比,普钢板块资产负债率大幅下降了9.32个百分点,这表明普钢板块近3年“去杠杆”工作效果明显。普钢板块在3年时间内资产负债率出现如此大的变化,主要源于普钢板块的盈利状况发生了巨大变化。2015年普钢板块净利润为亏损465.17亿元,为近8年中亏损状况最为严重的一年。巨额亏损必然导致所有者权益中“未分配利润”的下降,从而对所有者权益的增长产生抑制作用。2015年普钢板块受亏损的影响,所有者权益下降了0.87%,而同期负债总额增长了2.35%,从而使2015年普钢板块资产负债率出现增长。2018年普钢板块净利润为972.32 亿元,是近8年普钢板块净利润最好的一年,从而带动所有者权益中“未分配利润”的增加,进而促进资产负债率大幅下降。

二、普钢板块近8年偿债状况类群划分

将SW普钢板近8年速动比率、现金流动负债比率、资产流动率、长期资本负债率、资产负债率五项偿债能力指标数据代入系统分类数学模型,经过系统分类数学模型计算,在保证各类群最大差异性的前提下,SW普钢板块近8年偿债状况共分为三个类群,见表1。

表1 2011-2018年SW普钢板块偿债状况分类

2017年、2018年组成第一类群,其优势在于长期偿债指标表现优异,如2017年资产负债率为61.97%,长期资本负债率为21.16%,2018年资产负债率为57.78%,长期资本负债率为18.08 %,均低于其他2个类群。短期偿债指标中现金流动负债比率要优于其他2个类群;速动比率与第二类群相近,但明显优于第三类群;资产流动率要弱于第二类群,但优于第三类群。该类群的特性表明:2018年是钢铁板块偿债能力最优的一个年度,其中长期偿债能力和抗风险能力有了很大提升。

2011年组成第二类群,其优势指标是速动比率、资产流动率,其中资产流动率是三个类群中最高的,速动比率与第一类群相近;现金流动负债比率与第三类群相近。整体看,该类群短期偿债指标优于第三类群。该类群长期偿债指标资产负债率虽然低于第三类群,但与第一类群有较大差距。同时该类群长期资本负债率是三个类群中最高的,这主要源于2011年长期借款规模是近8年最高的,表明当时钢铁板块上市公司债务结构相对合理。该类群的特性表明:2011年钢铁板块短期偿债能力较为突出,同时负债结构较为合理,是近8年中钢铁板块偿债状况较好的一年。

2012年、2013年、2014年、2015年、2016年组成第三类群。该类群的突出特点是:速动比率、现金流动负债比率、资产负债率明显弱于其他2个类群。且该类群各年度资产负债率均超过65%,长期偿债压力较大;资产流动率与第一类群相近,长期资本负债率更接近于第二类群。由于该类群没有较为突出的偿债指标,长期偿债能力、短期偿债能力均偏弱,总体偿债状况与前两个类群存在较大的差距。该类群代表了负债压力较大、整体偿债能力偏弱的钢铁板块。

总体看,SW普钢板块2011年至2016年的偿债状况基本呈现出逐年下降的态势,但2017年、2018年偿债状况出现了好转,并在资产负债率这个关键性指标上实现了实质性提升。其中2018年有4项偿债指标创近8年最优值,即使最弱的资产流动率指标,也仅低于2011年、2012年。因此,2018年SW普钢板块延续了2017年持续向好的态势,并彻底扭转了2014-2016年期间SW普钢板块偿债状况持续低迷的态势。钢铁上市公司需要保持2017年、2018年盈利水平,通过良好的盈利来持续优化资产结构,提高偿债能力,进而有效防控债务风险。