新零售视阈下的瑞幸咖啡现象解读

2019-04-17顾玉婷何颖黄瑞

顾玉婷 何颖 黄瑞

摘 要:在互联网思维背景下,“线上+线下”这一新零售模式引起了政学两界的诸多关注,同时,新零售也是各行各业创业的契机。瑞幸咖啡是目前中国咖啡市场上新零售咖啡的典型代表,其营销模式能迅速占领市场,值得业内借鉴。因此,通过文献研究法和定性分析法对瑞幸咖啡元年的发展状况进行剖析,并基此预测未来的发展趋势,以期瑞幸咖啡的可持续的良性发展。

关键词:新零售模式;瑞幸咖啡;烧钱式营销

中图分类号:F719.3 文献标志码:A 文章编号:1673-291X(2019)26-0031-04

从某种程度上说,2018年是瑞幸咖啡兴起之元年,打破了中国咖啡市场星巴克独占鳌头的格局,在新零售模式下结合互联网思维通过“线上+线下”的模式在咖啡市场撕开一个新的缺口,在外卖市场、白领大学生消费人群等领域与星巴克抗衡,以10亿元的高姿态挤入咖啡市场,仅用244天的时间成为咖啡市场的“独角兽”。于2018年年底,瑞幸咖啡已在全国22个城市建立2 073家实体门店,拥有1 254万消费客户,杯量达8 968万杯之多,的确令业内刮目相看。

一、瑞幸咖啡元年发展状况

(一)打造无限场景,回归咖啡初心

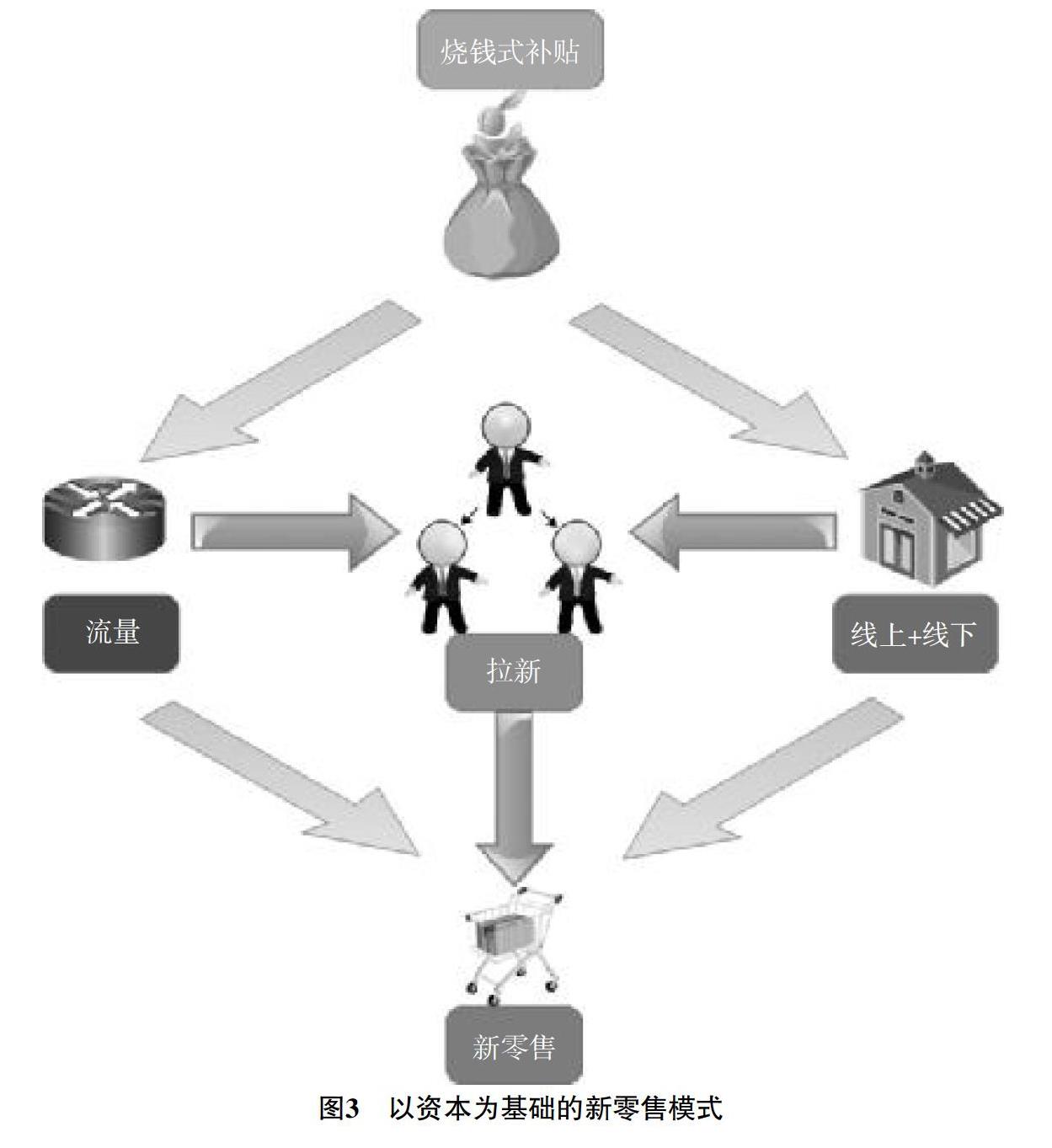

毋庸置疑,瑞幸是含着“金钥匙”出生的,仅供应消费者的大量的优惠补贴就已让瑞幸在9个月内亏损8.57亿元,因此在节省成本方面也有其独特的方式。星巴克的店面面积均大于100平米,平均开一家店需100万美元,因为星巴克着力打造“第三空间”,销售的是品牌文化和舒适的空间。而瑞幸咖啡打造的是新零售门店,甚至有的店铺不设堂食,一切均由线上APP完成,是零成本的无限场景。所谓提倡的回归咖啡本身理念,是指瑞幸比其他咖啡品牌更加注重咖啡的品质,着力于为用户提供一杯品质好、性价比高的咖啡,采用优质阿拉比卡咖啡豆、全球最顶级品牌 SCHAERER、FRANKE的咖啡机,同时签约三位WBC(世界咖啡师大赛)冠军[1]。瑞幸只卖咖啡,消费者无需支付它的附属品牌文化和空间打造的成本。

(二)“线上+线下”提供便利服务

目前,咖啡市场的两个“痛点”之一即“可得性”,咖啡成品30分钟后在口感味道等方面都会有差异性,因此,在既往传统的咖啡市场上,线下实体店居多,消费者在店内点单,或堂食或打包[2]。瑞幸咖啡的一大特色就是解决这一“痛点”——开通外卖服务。瑞幸联合顺丰物流,能较快地在20分钟内送达;同时,牛皮纸袋封口,咖啡杯口采用3层加封,防止咖啡倾泻。门店不设收银台,不排队,点单、付款均由APP完成,由此完成線上售卖,线下实体店只提供制作、外卖、自提服务。瑞幸将新零售模式用到极致,线下实体店为线上售卖服务,将投资建设的重点放到小而快的新零售门店,形成“自提+外卖”、“线上+线下”的最佳融合。

(三)数量急剧扩张

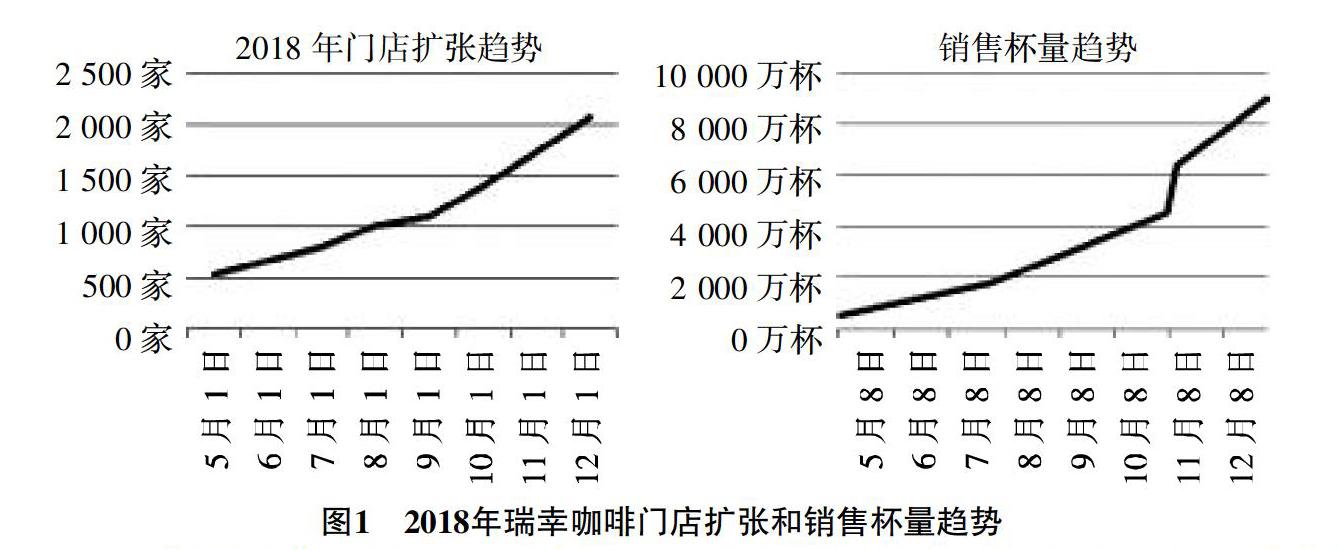

瑞幸咖啡于2017年10月进行试营业,2018年5月8日正式营业。如此年轻的品牌,旗下实体店的扩张速度和销售杯量的累积被视为业内奇迹。瑞幸咖啡推出五类门店,分别是满足用户线下社交需求的旗舰店和悠享店、快速自提和服务商务人群的快取店、满足客户外送需求的外卖厨房店和直供内部消费的B端店,其重点投资快取店和外卖厨房店[3]。2018年5月8日,瑞幸咖啡进驻13个城市,门店总数达525家;同年12月31日,在22个城市门店总数已扩张至2 073家。可见,瑞幸咖啡的门店扩张数量之快、范围之广。在门店数量扩张的同时,销量由正式营业时的500万杯量累计涨至年底的8 968万杯。借助双十一狂欢,瑞幸咖啡从11月6日至11月12日,七天时间内销售1 820万杯,折合每秒销售30杯,创造一项新纪录。星巴克19年布局140个城市,瑞幸一年就进驻22个城市,并且已有接近9 000万杯的销量,未来可期。具体情况如图1所示。

(四)品牌增值

在品牌增值方面,瑞幸咖啡善于利用大IP提高其品牌知名度,如对北京国际电影节、北京车展、ChinaJoy、WRC世界机器人大会、北京马拉松、中国网球公开赛的赞助等。而最值一提的是在2018年9月瑞幸进驻北京故宫。美国品牌星巴克难以联合中国文化大IP,只有本土品牌才具有借助这一中国历史文化大IP的优势迅速提高品牌知名度,同时,赋予瑞幸本身更多的中华传统文化的内涵,这大大提升了国民对其的认可度。瑞幸只是一个一岁的年轻品牌,相较于咖啡界独占鳌头多年的星巴克还缺乏应有的文化内涵,故宫这一大IP恰好能弥补这一缺失,有效起到品牌增值的效果。

(五)储蓄“流量池”

在互联网经济思维下,新零售企业为达成占据大量市场份额的目标,主要通过累积众多的消费者、培养消费者的使用习惯、明确消费者偏好这些途径[5]。

咖啡市场另外一个“痛点”是价格。瑞幸起初很好地围绕这一“痛点”进行解决。瑞幸对标星巴克,打着超越星巴克的旗号入局咖啡市场。众所周知,星巴克是美国品牌,一杯咖啡约30—40元,对于美国人来说,一杯咖啡的价格不过是当月收入的千分之一。但对于国人来说,一杯咖啡则是月收入的百分之一,因此对于中等收入者来说,星巴克不会成为正常消费品,对于低等收入者来说,三四十元一杯的星巴克更是奢侈品。而一杯瑞幸约20—30元,比星巴克普遍低5—10元,并且单杯均价在市场份额排名前5的咖啡品牌里是最低的。瑞幸以10亿元入局,有足够的资本进行大量补贴,从而快速地集约一个固定客户群。通过首单免费、买2赠1、买5赠5、推荐新好友免费得一杯、其他各种优惠券等极大的优惠补贴在朋友圈、微博迅速提高知名度。这种裂变拉新、烧钱式的营销模式很快占据市场,有效达到储蓄大量用户的效果[6]。

瑞幸咖啡眼光独到,精准锁定目标客户。在选址和寻找消费对象时灵敏地避开星巴克,星巴克选址在一些高端的商业圈,而瑞幸选址在写字楼和大学城里,主打消费对象是白领和大学生。白领和大学生的社交范围广、社交方式简单,通过这种社圈拉新的方式迅速提高了瑞幸的知名度。社圈之间容易拼单和进行信息传播,同时价格也相对合适,因此价格与目标用户的精准定位相辅相成,快速宣传瑞幸咖啡。

(三)产品多元化

企业要形成一定的规模不能仅凭单一的产品,咖啡企业也难以单靠一杯咖啡达到高的市场集中度。目前瑞幸已经适当地引入輕食,如三明治、蛋糕、鸡肉卷等,利用轻食带动咖啡的需求,这也是一种营销战略。同时,咖啡品牌可涉及咖啡以外的其他领域,无须担心引入其他产品是否会导致品牌战略的模糊,最终目标是销售,在不违背法律和道德的原则下只要能增加咖啡的需求量、带动利润的增长,都是可取的。瑞幸在拥有几种稳定的经典产品后,可以在每个周期内调试出不同口味和不同视觉效果的咖啡新品,甚至与合作的大IP共同创造衍生产品,在达到规模经济的同时,进行范围经济的扩张。

瑞幸咖啡是咖啡零售业的新起之秀,也是2018年中国咖啡市场的一匹黑马。瑞幸不是中国第一家做新零售咖啡的,却能够迅速地蚕食市场,让星巴克受到威胁,不仅是因为烧钱式的补贴,更因为它迎合了外资品牌衰败、本土品牌崛起的时代,它的营销模式是直接复制粘贴网约车市场,在互联网思维下,瑞幸新零售既打造自己的APP“luckin coffee”,也与各类大IP合作,实质是一个有技术含量的营销模式整合,恰到好处地形成瑞幸独特的营销战略。瑞幸在未来不会是昙花一现,反而会成为星巴克强有力的竞争对手。

参考文献:

[1] 史亚娟.死磕星巴克的瑞幸咖啡:千万不要迷信“新零售”[J].中外管理,2018,(9):102-105.

[2] 余晓毅.互联网时代下新零售模式研究——以瑞幸咖啡为例[J].现代营销(下旬刊),2018,(7):84.

[3] 顾春晓.瑞幸咖啡:线上线下多渠道融合 玩转营销新模式[J].声屏世界·广告人,2018,(10):153-154.

[4] 何临青.瑞幸咖啡能否一直幸运下去[J].中国经济报告,2018,(6):70-71.

[5] 唐蕴欣.互联网咖啡 “搅局者”还是“破局者”?[J].企业管理,2018,(12):60-63.

[6] 杨飞.瑞幸咖啡:从“流量池”切入“用户池”[J].销售与市场:管理版,2018,(11):90-92.

[7] 尚子琦.从瑞幸咖啡与星巴克大战看网络“新零售”时代下的商业模式[J].现代管理科学,2019,(3):75-77.