售后服务贡献升 美东销情见提升

2019-04-16張嘉奇

证券市场周刊 2019年14期

張嘉奇

美东汽车(01268.HK)旗下两大业务,分别为新车销售及售后服务(包括检查、维修及保养等服务),新车销售去年贡献总收入约88%,但因其毛利受压,令毛利率减少1个百分点至4.6%,令整体毛利率拉低1个百分点至9.7%。集团其余12%的总收入来自售后服务,但因其毛利率为48.2%的高水平,贡献集团近六成总盈利,反成为盈利的主要来源。

美东汽车积极拓展高增值售后业务,未来料可逐步增加对收入贡献及盈利。中国刚于4月1日下调制造业增值税率,为各汽车品牌提供减价空间,而宝马(中国)与华晨宝马汽车亦宣布下调中国销售的汽车产品之厂家建议零售价,涵盖BMW和MINI品牌,均为美东汽车的主要代理品牌。

政策刺激汽车销情

汽车售价下调,无疑影响每部车销售毛利,但却可望刺激汽车销量增加,有望带动毛利率较高的售后服务增长,提高集团盈利。美东汽车去年积极拓展宝马品牌,连同收购安徽六间宝马销售门店,全年净增加九间宝马店至24间,成为旗下最多专门店的品牌。

继宝马品牌后,集团致力开拓宝时捷汽车策略,预期今年保时捷专营店将由四间增至七间。保时捷品牌去年为集团带来16.73亿元收入,按年增长近五成,占集团总收入约15%,新增分店可带动该品牌收入,提升日后盈利,亦可分散过份依赖宝马品牌的风险。集团维持「单城单店」,门店为当地豪华品牌之唯一经销商,以避免竞争,有利增加销售。

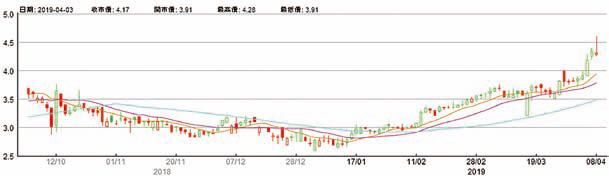

中美贸易谈判,预期于短期内达成协议,意味可消除提高进口汽车关税的疑虑,对美东汽车旗下品牌产品之销情有正面作用。受上述种种正面因素刺激,美东汽车股价于执笔当日创出上巿新高4.6港元,可待其股价回落至4港元附近分段吸纳,止蚀3.2港元。

美東汽车拓展高增值售后业务,料可逐步增加对收入贡献及盈利。

美东汽车(01268.HK)半年走势图