对接上海示范区背景下房价上升促进还是抑制了居民消费?

2019-04-15吴翠宇涂序平陈雪娇梁艳霖

吴翠宇 涂序平 陈雪娇 梁艳霖

摘 要:本文通过对嘉兴市进行入户调查的方式来获取微观数据,并构建横截面数据模型分析房价上涨对嘉兴市城镇居民消费的影响。研究发现,房产财富效应对嘉兴城镇自有房居民家庭的消费需求产生主导影响,而对于非自有房样本家庭来说,2018年的本区平均房价与平均消费倾向也呈显著正相关,这说明替代效应对非自有房样本家庭的消费需求的影响比流动性约束效应强,这对于制定下一步的房价调控政策以及提升我国居民消费水平具有显著的现实意义。

关键词:嘉兴市房产价格;平均消费倾向;房产财富效应;替代效应

一、文献综述

住房是城镇居民家庭的重要资产,住房支出也是居民消费支出的重要组成部分,房价的变动理论上会对居民消费倾向产生重要的影响。自嘉兴接轨上海示范区以来,2016~2018 年嘉兴房价呈现飞速上涨的趋势,在这种情况下,房价对嘉兴市居民消费的影响越来越值得关注。国内外学者从“房产财富效应”、“流动性约束效应”和“替代效应”研究房价上升如何影响居民平均消费倾向。Ando 和 Modigliani(1963)提出在“生命周期——永久收入”消费理论的框架下,对于自有房居民而言,在其他物价水平不变的情况下,房产价格的上升可以促进居民消费的增加。Ludwig和Slok(2002)也支持这个观点。虽然有大量研究支持“房产财富效应”的存在,但也有学者提出不同观点,如Skinner(1993) 在一个简洁的生命周期模型下通过数值模拟发现,住房财富效应并不存在, Dvornak和Kolher(2003)也研究得出类似的观点。

另外,在“流动性约束效应”方面, Sheiner(1995)利用美国的PSID数据针对年轻的租房者进行实证研究发现,在房价较高的城市里的年轻租房者具有较高的储蓄率。在“替代效应”方面,Yoshikawa 和Ohtake(1989)发现日本的土地价格上升时,会有更多的年轻租房者放弃购房,转而增加奢侈品的消费,从而促进消费。

国内学者通常以“房产财富效应”作为理论基础进行了较多的实证研究,但大多集中于对“房产财富效应”存在性的检验。相对而言,我国学者在“替代性效应”和“流动性约束效应”方面的研究较少,且这些研究主要以宏观数据为基础进行实证分析,并未对房价上升对租房者消费行为的影响机制展开深入的研究,也完全没有涉及房价上升对我国居民消费的影响是否存在替代效应的问题。因此,本文将以嘉兴市为例,利用微观入户调查数据,从自有房居民和非自有房居民两个角度,分析房价影响居民消费的情况并进行深入细致的实证研究。

二、调查方法与数据

研究数据为对嘉兴市城镇居民家庭进行入户调查取得的数据。我们的抽样方法和步骤为:参考各区县在嘉兴市总人口的比重,从嘉兴五县两区中随机抽取两县一区,在在所选区随机抽取1到5个街道;在每个所选街道随机抽取一个居委会,在每个居委会抽取20户居民家庭。根据以上方法我们预计共发放调查问卷500份,问卷回收后,经过筛选检查和回访得到有效问卷463份。

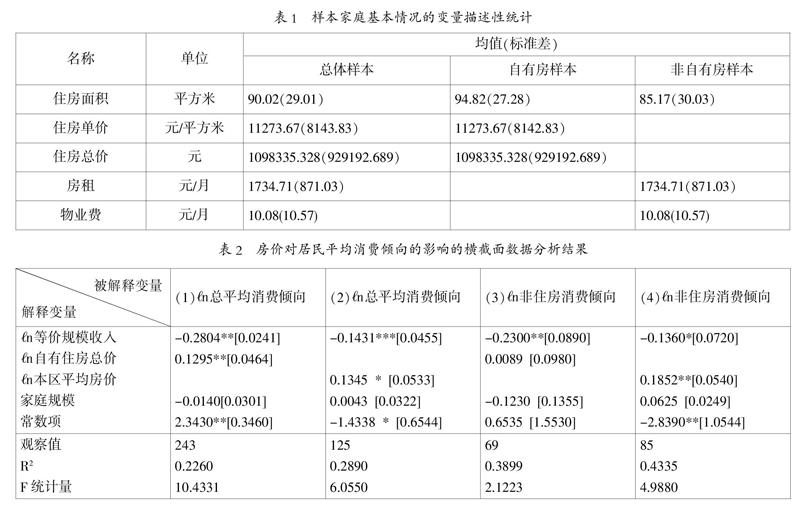

初步统计结果表明,2016-2018年期间,嘉兴市城镇居民受访家庭房价从0.94万元/㎡上升到1.13万元/㎡,三年间上升了20.2%。同一时期,受访家庭的总收入稳步提升,但是其平均消费倾向却随之下降,这一趋势在我国居民平均消费倾向变动中也有所体现。另外,本文的实证研究涉及到关于样本居民家庭基本情况的一些变量,这些变量的单位、均值和标准差等信息如表1所示。

三、房价对居民消费倾向影响的实证分析

为了更全面客观地考量房价对嘉兴市居民消费的影响,我们利用2018年的截面数据进行计量经济分析。仍然设定对数形式的线性回归方程,以平均消费倾向(APC)作为被解释变量,建立以下截面数据模型:

㏑_APCi=β1㏑_incesi + β2㏑_hvi + β3M +εi

其中,i表示本次调查的单位个体(i=1,2,…,n), β1为待估参数(j=1,2,3), εi为随机扰动项。此模型中,等价规模收入和房价的对数分别为解释变量㏑_incesi和㏑_hvi。其中房价㏑_hvi是关键的解释变量,对自有房样本家庭来说,其取值为自有住房总价,而对于非自有房样本家庭其取值为本区平均房价。根据居民消费影响因素的相关理论和实证研究文献,为避免变量缺失带来的估计偏差,我们又选择了一组控制变量M。

根据以上模型,我们利用 Eviews8.0 软件,区分自有房样本和非自有房样本对截面模型进行估计,检验“财富效应”、“替代效应”、“流动性约束效应”对居民消费的影响。结果如表2所示,对于自有房样本家庭来说,2018年的自有住房总价与平均消费倾向呈显著正相关,这说明房产财富效應确实对嘉兴城镇自有房居民家庭的消费需求产生主导影响;而对于非自有房样本家庭来说,2018年的本区平均房价与平均消费倾向也呈显著正相关,这说明替代效应对非自有房样本家庭的消费需求的影响比流动性约束效应强。

考虑到房价变动对居民消费支出的不同组成部分的影响,我们会发现对非自有房样本家庭来说,其房租和物业费等住房消费支出会随房产价格的上升而增加,所以说在非自有房样本家庭中,替代效应的主导性影响主要体现在非住房消费支出(除房租和物业费外)的上升。为此,我们把非住房消费倾向作为被解释变量,即居民家庭年非住房消费支出(=年家庭总消费支出-房租-物业费)占年总可支配收入的比重,利用上述两类样本再次对截面数据模型进行计量经济分析,我们不难看出,对自有房样本家庭来说,自有住房总价与非住房消费倾向呈微弱的正相关,而对非自有房样本家庭来说,本区平均房价与其非住房消费倾向呈显著正相关。从这一结果得知,嘉兴城镇居民的总消费倾向提高主要是由于房价上升,导致非自有房样本家庭减少住房上的消费,从而扩大非住房消费。

四、研究结论与启示

本文主要在对国内外相关研究进行回顾梳理的基础上,通过对嘉兴市进行入户调查的方式来获取微观数据,并构建截面数据模型来全面客观分析房价上涨对嘉兴市城镇居民消费的影响。我们发现虽然2016-2018年嘉兴城镇居民家庭的平均房价逐年上升,平均消费倾向呈下降趋势,却不足以证明房价与居民平均消费倾向的关系为负相关,因为居民平均消费倾向还受到收入等其他重要变量的影响。通过实证研究,我们得出了房产价格与嘉兴市城镇居民消费大体上呈正相关的基本结论。

然而,住房情况的不同也导致这种正相关的实现方式不同。针对嘉兴市城镇居民,拥有自有住房的居民由于“财富效应”的影响导致他们的平均消费倾向提高;而对于租房者或潜在购买者来说,房价的上涨可能导致其消费减少储蓄增加(流动性约束效应),同时也有可能放弃购买房产计划(替代效应),转而促进消费,但总体结果是替代效应的影响大于流动性约束效应的影响。基于此,嘉兴市政府相关部门可以从三方面加强房地产市场管理,第一,大力推进住房保障建设,活跃租房市场;第二,不要过度的运用行政手段对房产价格进行抑制;第三,保持房价的基本穩定。

参考文献:

[1] 刘 旦,2008:中国城镇住宅价格与消费关系的实证研究一基于生命周期假说的宏观消费函数[J],上海财经大学学报,第10卷第1期 ,第33~39页。

[2] 黄 静、屠梅曾,2009:房地产财富与消费:来自于家庭微观调查数据的证据[J],管理世界,第7期 ,第35~45页。

[3] 杜 莉、潘春阳、张苏予、蔡江南,2010:房产价格促进还是抑制了居民消费;基于我国 172个地级城市面板数据的实证研究[J],浙江社会科学,第8期,第24~30页。

[4] Ando,A. and F.Moligliani,”The Life Cycle Hypothesis Of Saving:Aggregate Implications and Tests.”AmericanEconomic Review,1963,vol.53,No.1,pp55~84.

[5] Campbell,J. and J.Cocco,”How Do House Prices Affect Consumption?Evidence from Micro Data.” NBER Working Paper,2005,No,11534.