再议增值税的费用属性

2019-04-11孙富山

■//孙富山

一、引言

作为价外税的增值税,一直以来被认为具有完全的转嫁性,不由生产企业承担;因而不进入利润表,不影响企业利润。但自“营改增”以来,其不影响利润的观点,受到越来越多的质疑。原来营业税改征为增值税后,被移出利润表,计税、征管方式和会计处理方式的改变,就可以改变税负的归属吗?

二、文献综述与回顾

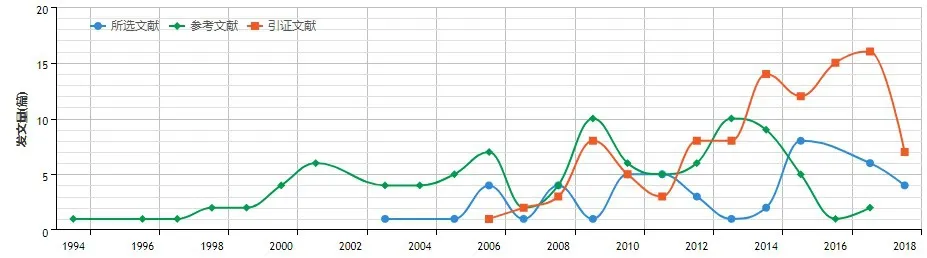

图1 “增值税费用化”检索结果统计

以“增值税费用化”为摘要,检索到“中国知网”文献46篇,相关研究信息的统计结果显示:1.增值税参考文献源于1994年;2.引证文献起于2006年;3.本文研究相关主题的文章发表于2002年后,发文数量波浪式增长,2014年后达到峰值;现在虽然总的数量有所下降,但仍然维持较高水平(见图1)。统计结果的对应原因分析:1.1994是我国增值税改革的起始年,是新版增值税研究的起点;2.2006是我国新会计准则体系,尤其是公允价值准则应用的起始年,公允价值在应用过程中,一直有个会计实务现实,增值税包含在公允价值的计量结果中,但理论界一直认定,增值税与公允价值无关;这以后引证文献快速增长,应该是相关研究越来越成为关注的焦点。3.1994税制改革后,相应的出台了增值税的会计处理规定,要求价税分开确认,但随着公允价值准则推进的步伐(先是SFAS157号,后是IFRS13,之后是我国草案开始征求意见和正式公布实施),增值税与公允价值两者耦合的问题越来越突出,直到2016年“营改增”的全面实施,相关问题集中爆发,增值税费用化问题,被明确提出,并一度成为热点;这就是为什么峰值出现在2015年早期的原因。时至今日,由于政策层面没有任何改变,理论层面依然是热门的研究话题。另外,从统计的结果还可以发现,参考文献2016年降到最低,而引证文献反而最高,这或许说明,前期增值税的研究已经不能为今天的“费用化”研究做注,引证文献更多趋向于寻找新的注解,同时也从一个侧面说明,为什么相关研究文献比较少并且相对集中。

增值税费用属性研究少并且较晚的深层原因,是主流观点认为,增值税的价外属性,决定了企业只以代理身份收取和支付增值税,由于代理说与费用说的对立性,加之“代理属性”长期占据主流意识,因此,某种程度上讲,增值税费用属性属于“离经叛道”的认识。几乎无人问津。

直到2009年后,首先有学者发现,公允价值在会计实务中存在包含增值税的现象(孙富山,基于我国特殊环境的公允价值研究),这与公允价值不含增值税的主流认识产生分歧,这种现象与理论认识的矛盾,相关研究还做了进一步的系列分析,包括非货币资产交换、债务重组、融资租赁及企业合并准则的深度细致解析。正是这样的分析,才使得我们不得不思考:税收支付的外在表现与由谁负担的内在机理之间是否一致的问题。换言之,支付与承担不是同一概念,增值税表面看来,是由生产企业代收代缴,似乎不形成其税收负担;但从经济学的供求弹性分析,这与其是否承担,没有必然的因果关系。

张治强(2017)指出,税收归宿取决于市场环境决定的供求弹性;当税收楔子(税率)既定时,供求弹性较小的一方承担更大比例的税负;马歇尔,朱志泰译的经济学原理中,(商务印书馆,1982)也认为商品税负转嫁程度与最终归宿主要由供求弹性决定;供求弹性、价格、税率、利率等都是影响税负最终负担的因素和杠杆,决定了其在生产企业、工人和消费者之间分担的比重,这在经济学中已经是共识和定论。

不仅如此,毛利平(2015)在研究中,还专门区分了不同行业,消费者和生产者之间承担的比率:消费者主要承担了采矿业、建筑业与非金属矿物制品业、运输仓储邮政、信息传输和计算机服务和软件业的大部分税负;生产者主要承担了纺织、服装及皮革产品制造业、房地产业、租赁和商务服务业和炼焦、燃气及石油加工业的大部分税负;其他行业的增值税基本上由消费者和生产者平均负担。一般消费品的税负比高档消费品的税负容易转嫁。一、三产业,名义和实际税负都较重。而第二产业虽然名义税负较重,但由于其转嫁能力强,实际税负并不像表面那么重。

对于上述税负归属的认识,不知道什么原因,学界在增值税税负归属上,选择了集体回避。

其次,对于增值税费用化影响最大的事件,是2016年“营改增”政策的落地,“营改增”使原来利润表中的营业税被移出,不再影响税负和利润。由于人们的惯性思维,突然发现,征管方式和会计处理方式的调整,使税负的归属发生了改变,并进而开始怀疑,这种改变是否存在问题,于是,大家似乎恍然大悟,大批的学者开始研究增值税的费用属性问题,期间,代表性的有:

孙晓妍等(2015)通过实证,阐述并证实增值税费用化的合理性和必要性,提出将增值税纳入利润表,指出增值税与营业税一样,显著影响企业盈余,同时,为提升会计信息质量,增强信息的决策有用性,构建了增值税费用会计处理模式。

盖地(2011)以增值税的费用实质及其会计目标为起点,借鉴所得税会计的有关原则,设计了“消费型增值税”费用化处理的基本框架。杜永奎等(2017)通过完善增值税涉税业务的会计处理,提高了会计信息的理解性和可比性。徐莹莹等(2018)提出由于“营改增”的推行,增值税会计处理的改革和完善已经刻不容缓。

时至今日,这种讨论也仅限于学者之间的交流,对政策层面还没有产生真正的影响。尽管公允价值中包含增值税的现象比比皆是,但人们似乎仍在坚信“公允价值不含增值税”。

正是基于这样的理论和现实环境,本文才从财富学、现金流量、税法、会计及“营改增”前后,价内税与价外税对于公司利润影响的五个视角,再进一步论证增值税的费用属性。其中,在数量上确认价内税与价外税,对于利润金额影响的论证,或许会使这种认识得到进一步的提升。统一明确、认识的目的,是为下一步增值税会计核算的可能改革及使其最终进入利润表,奠定理论基础。

三、不同视角下的增值税

朴素的财富学视角,按照斯密的国富论中有关税赋的论述,任何赋税,归根结底,一定是由地租、利润与工资,这三种收入源泉的一种或几种无差别地共同支付的,本文讨论的增值税,主要是由利润和工资负担的,就财富积累的增量角度而言,收支相抵后的净额是增量财富,税收无疑是总支出的一部分,会减少财富的积累量,是财富经营管理者,必须付出的社会成本。

现金流量视角,如果放弃会计的权责发生制,忽略财务管理中的货币时间价值,从最终结算金额的数量上,也很容易发现,税收无疑是总现金流出中的一部分,会减少企业的净现金流量。

税收计算的角度,作为价外税的增值税,只是计算税收的基础,不含增值税本身的金额,与其他税种在计算视角的区别,也仅限于此。计算出来的结果也一样要加入货物或服务的总交易价格中,由购买方支付。其他的税、甚至费用,只是没有单独从价格中剥离出来、单独计算而已。但一样都是,总交易价格的一部分,一样由购买方支付。若从计税的尺度和转嫁的隐蔽性角度而言,同等税负情况下,价内税的税率较低,其转嫁更具隐蔽和欺骗性。

会计处理方法方面,价外增值税与其他任何税、费都不相同,作为一般纳税人的会计主体,不像其他税费,将其并入所购资产成本,或所售出商品的收入中;而是将其从资产和收入中剥离出来,单独作为一个项目反映;并且,由于其没有与收入金额合并,收入中不含有增值税,因而也无须在利润表中将其扣除。而其他所有税费都是先并入收入总额,然后,再作为税负项目从利润表中扣除,这就是为什么会有增值税作为价外税不影响利润的直接“证据”,但这种证据,其实只是会计的一个处理方法而已。

价外税与价内税对于利润影响的数量关系,下文将通过一个案例,从数量上分析讨论一下价外税与价内税的本质关系。为了便于理解,首先假定商品的绝对税负相同,但由于价内税和价外税的计算依据不同,表现为税率的设计也不同,这不是本文讨论的重点,因此略述。本案只将关注的焦点,集中到税负相同情况下的利润计算方面。以揭示价内税和价外税的本质关系。

某“营改增”企业,“营改增”前服务价格110元,相关成本88元,税收2元;“营改增”后,相关服务价格、成本、税收都不变,但增值税要求税收计算和会计处理价税分离,价税剥离后,收取的价格100元,价外增值税10元;支付的价格80元,价外增值税8元;结算增值税,销项扣除进项,需要缴纳2元税款。相关的利润计算如下:

“营改增”前,利润=收入-成本-营业税,则110-88-2=20元。“营改增”后,利润=收入-成本,则100-80=20元,相关增值税结算后:10-8-2=0。

案例中可以直观看到,税负相同情况下(都是缴纳2元税款),营改增前、后的利润是相同的,换言之,价内税改变为价外税,只是计算方法和会计处理方法形式上的改变,对利润的影响,并没有实质的改变。因此,价外税不影响利润的说法,只是表面的假象。

再进一步,将上述案例推演为一般性的规律,分析如下:

假设,A为销售的含税价,B为购买的含税价,C为结算支付的税款。A1为销售的不含税价,B1为购买的不含税价,C1为销售时单独收取的税款(销项),C2为购进时单独支付的税款(进项)。

在商品或服务税负相同的情况下,A=A1+C1,B=B1+C2,C=C1-C2,因此:A-B-C=A1+C1-B1-C2-C1+C2=A1-B1,即销售的含税价-购买的含税价-结算支付的税款=销售的不含税价-购买的不含税价。

推演的结果表明,价内税与价外税对企业的利润一样都有影响,只是表现形式不同而已。在商品或服务税负相同的情况下,利润计算的结果完全相同。这从一个新的视角,再次充分说明,增值税对利润不构成影响的主流观点是值得商榷的。该结果也为税负回归经济学本质的认识,提供了新的注解。

四、结论

综上所述,增值税的费用属性已经非常确定,转嫁说,只是形式的“支付”假象,以上分析,再次说明,任何税负的转嫁与否、转嫁比例,都与需求弹性、价格弹性及税率和利率等杠杆相关,而与价内和价外的计算和会计处理无关。切不可形而上学的将表象与本质混为一谈,这种误解实在延续的太久了。