中国工商银行来安支行的信贷管理研究与分析

2019-04-04杨倩郑丽莉

杨倩 郑丽莉

摘 要:信贷管理是商业银行经营中面临的最主要问题之一。中国工商银行来安支行隶属于全国最大商业银行的县级支行,其信贷业务是该行最重要利润来源。本文通过分析中国工商银行来安支行信贷风险管理现状,指出来安工行信贷风险管理存在的问题,最后提出来安工行信贷风险有效管理的相关举措。

关键词:信贷风险;信贷管理;不良贷款

商业银行信贷风险由于风险的不确定性而产生的不确定性或贷款收入的波动性,并代表银行信贷资金将不会收回并通常会按时回退的可能性,导致信贷资金出现坏账的可能(到期不还钱)。中国工商银行来安支行是中国工商银行(ICBC)辖内的分支机构,正式成立于2005年12月26日,经过12年的发展,该一级支行现有2家二级支行,15个营业网点,202名员工。随着企业效益的不断提高,信贷业务的不断增加,信贷管理风险也就日益突出。

1.中国工商银行来安支行信贷业务现状

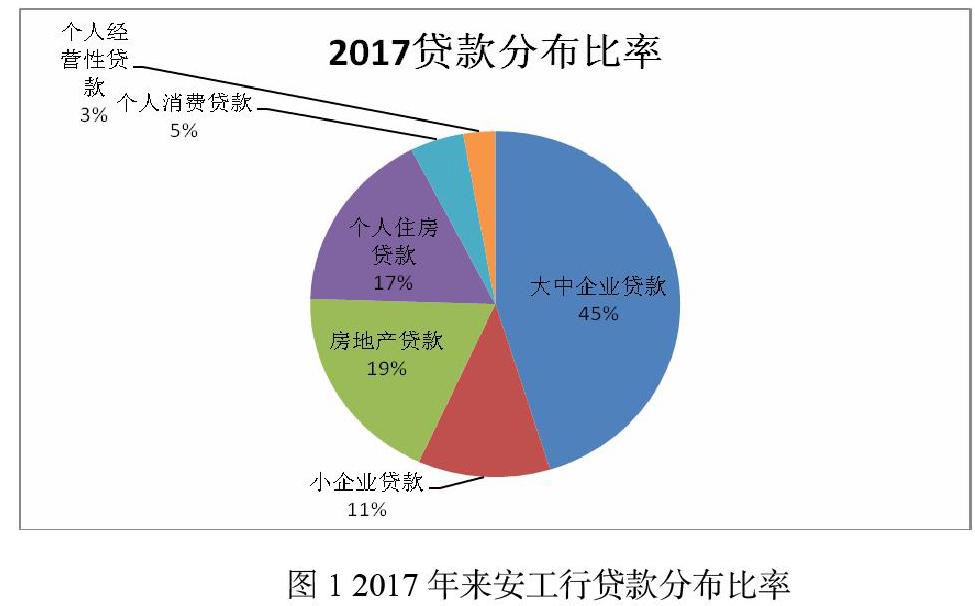

1.1来安工行贷款发放量增大

2017年贷款余额为545241万元,,无论是公司贷款还是个人贷款,2017年贷款余额相较于2016年贷款余额都是上涨的,说明来安支行贷款业务卓有成效。其中,公司贷款呈稳步发展趋势,个人贷款收单量大幅增大,个人住房贷款增长趋势尤为明显,增长率达到40%。

1.2来安工行企业贷款比重大

2017年,来安工行的企业贷款比重占75%,大中企业贷款高达到了贷款总量的45%。个人贷款为25%,房地产贷款为19%,企业贷款所占份额高。

1.3来安工行资本充足率符合标准

2016、2017总风险加权资产分别为47.7亿元,54.6亿元 ,核心资本分别为4.95亿元,5.58亿元。经计算,2016和2017的来安工行资本充足率约为11%(>8%),核心资本充足率约为10%(>4%),资本充足率符合监管标准。

1.4来安工行不良贷款率低于平均值

由表可知,2017年四大银行来安支行的不良贷款较低,2017年全国商业银行平均不良贷款率为1.67%,而来安四大银行平均不良贷款率为1.42%,低于全国平均值。来安工行不良贷款率也低于来安四大行平均值。

2.工商银行来安支行信贷管理存在的问题

工商银行来安支行2017年信贷业务取得了不错的成绩,有效的控制了不良贷款,但一些企业盲目扩张、银行内部管理机制不完善,在很大程度上影响了来安工行的资金安全性。

2.1.信贷人员缺乏高专业水平

截止2017年末,该行信贷部门中,共有14人,年轻员工有7个,中年员工有5个,还有2个临退休人员,年龄结构相对合理。但老年员工经验虽然丰富,却缺乏进步;年轻员工,与时俱进但是入行年限短,经验不足;而中年员工的缺乏积极态度,工作效率低。

2.2信贷管理制度不够完善,流程不够合理

中国工商银行来安支行没有按照规定执行贷款三查制度,即贷前、贷中、贷后调查控制。贷款的发放存在了一部分逆程序操作,存在上级认可后员工才开始进行贷前调查的现象。由于授信的客户数量大,特别是小企业贷后检测指标很多,需要实地检测,信贷人员工作量大,有时前后台监督未充分落实,导致贷后管理出现隐患。

2.3贷款投放集中度高,不能有效分散风险

来安工行贷款资金投放过于集中在公司贷款,特别是大中型企业和大项目投资等,企业资金需求大、更便于管理,来安工行大量放贷,也能达到稀释不良贷款的目的,2017年公司贷款比重为75%,而大中型企业贷款占到45%。但是缺乏分散风险的措施,会导致潜在风险的加大,不能有效分散风险。

3.工商银行来安支行信贷管理建议

3.1确保信贷队伍的专业性

通过培训、考试的形式提高信贷队伍专业技能,用更新颖的方式如情景模拟、案例交流等方式让员工更轻松愉快的去学习、培养专业技能。此外,采取激励因素和保健因素,给予员工精神激励和物质激励,提高工作热情,培养学习兴趣,建设专业素质过硬的信贷队伍。

3.2完善信贷管理制度和流程

严格执行贷款“三查”制度,贷前,信贷部门人员要核实借款人资料的可靠性;

贷中,通过定量分析来判断贷款风险程度,选择合理的贷款方式。同时,完善贷款审批的责任分工制度进,提高贷款审查的准确性。贷后,信贷人员要密切关注担保企业的经营状况、财务状况、和担保状况等。一旦发现其金融形势不容乐观,银行需要及时控制其贷款增量,使贷款逐步退出。

3.3贷款投放合理化,分散风险

坚持大零售业务为中心的理念,加强个人住房贷款、个人消费贷款及个人经营贷款的考核力度,促进个贷业务的快速增长,让各种贷款都健康发展。

参考文献:

[1]郭佳佳.基于因子分析的我国商业银行竞争力研究[D]. 陕西师范大学, 2012.

[3]刘金霞.河北省农村信用社优化中小企业金融服务研究[D]. 河北大学, 2014.

[4]周佳吉.对我国商业银行资本充足率的分析[D]. 现代经济信息, 2015.

[5]王春月.辽宁省城市商业银行个人贷款业务现存问题与对策[D]. 当代经济, 2015.

[6]阎庆民,蔡红艳.商业银行操作风险管理框架评价研究[D].会计与金融研究,2014.

作者简介:

杨倩(1996-)女,汉族,安徽滁州人人,本科,主要从事财务管理研究.

鄭丽莉(1980-)女,汉族,安徽合肥人,讲师,硕士,主要从事经济学、管理学教育研究.