上游行政管制与中国企业出口行为—基于垂直生产供应链的视角

2019-04-03刘灿雷王永进

刘灿雷,王永进

(1. 对外经济贸易大学 国际经济研究院,北京 100029;2. 南开大学 经济学院,天津 300071)

一、引 言

改革开放以来,特别是中国“入世”之后,中国出口规模迅速增加,目前已跃居世界首位。在出口规模迅速扩张的同时,中国企业出口的产业分布发生了明显变化,主要由中下游行业主导整体的出口规模扩张,而在上游行业则缺乏明显的出口竞争优势。与此同时,随着市场化改革的不断推进,中国整体的市场结构发生了明显变化,呈现出“上游行业行政垄断,下游行业市场竞争”的非对称市场结构。考虑到行业间投入产出关联的重要性(Acemoglu等,2015),中国目前的市场结构激发了本文的研究动机,即随着中下游行业的市场竞争加剧,维持上游行业的行政管制是否阻碍了中国制造业企业出口?显然,在当前全球经济复苏乏力、贸易保护势力不断抬头以及国内产业结构优化升级的关键时期,对于该问题的研究分析事关产业结构未来的改革方向以及出口贸易的经济增长效应,是当前亟需研究的重要内容。

关于投入产出关联与企业出口的相关研究,已有文献主要从中间品贸易(Bas,2012;Chevassus-Lozza 等,2013;Feng 等,2016)、服务业管制(Bas,2014)、产业政策(Blonigen,2016)方面就企业出口绩效进行了实证检验。具体而言,Bas(2012)采用阿根廷企业数据研究发现,中间投入品贸易自由化带来的投入品价格下降、质量提升与产品种类增加,对企业的出口市场进入具有积极的促进作用。Chevassus-Lozza等(2013)基于法国农业食品企业数据研究发现,中间品贸易自由化促进了下游高效率企业的出口规模扩张,但抑制了低效率企业的出口规模以及内销企业的出口市场进入。对于中国制造业企业而言,Feng等(2016)验证了中间投入品贸易的积极效应,即大规模的中间投入品进口不仅扩大了中国制造业企业的出口规模,同样扩大了企业出口产品范围。在服务业管制方面,Bas(2014)从印度服务业改革方面,研究发现放开上游服务业管制对下游制造业企业的出口市场进入和出口规模扩张具有积极的促进作用。在产业政策方面,Blonigen(2016)基于钢铁行业的产业政策进行了实证检验,研究发现产业政策带来的市场保护对下游行业的出口竞争力产生了显著的负面影响。

近年来,随着市场化经济体制改革的不断推进,中国目前“上游行业行政垄断,下游行业市场竞争”的非对称市场结构引起了国内学者的广泛关注。刘瑞明和石磊(2011)通过构建垂直生产关联的理论模型,研究发现国有企业垄断上游行业不仅抑制了民营企业的市场进入,还导致上游中间投入品较高的生产成本,通过垂直生产关联影响到下游行业的产品价格,进而抑制了民营企业成长,降低了整体的社会福利。Li等(2015)通过构建垂直结构的一般均衡模型得出相似的研究结论。此后,王永进和施炳展(2014)、王永进和刘灿雷(2016)、李胜旗和毛其淋(2017)、吕云龙和吕越(2017)分别基于企业产品质量、生产效率、出口附加值和比较优势方面,实证研究发现,由政府保护形成的上游垄断不利于企业的产品质量、生产效率、出口附加值以及比较优势的提升。但在识别验证方面,上述文献存在两方面不足:一是关于上游行政垄断的指标测算存在明显偏误,未能准确界定上游行政管制行业,且忽视了行业间投入产出关联的间接影响;二是并未刻画长期以来上游行政管制程度的演变态势,直接得出上游行业行政管制的负面结论是有失偏颇的。

综合以上文献可知,在投入产出关联与企业出口绩效方面,已有文献忽视了中国经济发展中上游行业行政管制对制造业企业出口行为的影响。而国内关于上游行政管制的相关文献在识别检验方面往往存在明显的测量偏误,且并未系统考察其对制造业企业出口行为的影响。鉴于此,在已有文献研究的基础上,本文首先从垂直生产供应链视角界定了上游行政管制行业,根据行业间投入产出关系测算上游行政管制程度并统计刻画了其演变态势,据此考察了其对中国制造业企业的出口市场进入和出口规模的影响效应。

本文的边际贡献主要体现在以下三个方面:第一,本文利用1998−2013年的中国工业企业数据库,首次从企业出口市场进入和出口规模扩张方面,考察了上游行政管制对中国制造业企业出口行为的影响。而国内关于上游行政管制的相关文献并未系统考察其对制造业企业出口行为的影响。第二,本文基于Antràs等(2012)提出的行业“上游度”指标,利用1998−2013年的中国工业企业数据库,首次基于垂直生产供应链角度界定了上游行业的行政管制范围,且在指标构建时考虑了行业间投入产出关联的间接影响,克服了已有研究中的测量偏误问题。第三,本文统计刻画了上游行政管制程度的演变态势,据此阐述国内上游行政管制对企业出口行为的影响更具有现实含义,而已有文献仅仅得出负面的影响结论是有失偏颇的。具体而言,上游行政管制程度在1998−2007年显著下降,对于中国制造业企业的出口市场进入和出口规模扩张产生了积极的促进作用;但在2007−2013年间,上游行政管制程度发生扭转并逐年强化,明显抑制了中国制造业企业出口。

二、理论分析、典型事实与指标测算

(一)理论分析

由于行业间存在紧密的投入产出关联,上游行业产品往往作为中下游行业的中间投入品,因此,上游行业的行政管制主要通过中间投入品对中下游企业的市场经营活动产生作用。通过梳理相关的研究文献可知,上游行业的行政管制主要通过中间投入品的产品价格、产品质量和产品种类方面影响中下游企业的出口行为。具体而言:第一,在中间投入品的产品价格方面,减少上游行业的行政管制有利于增强市场竞争机制以降低上游产品的市场价格,进而降低中下游企业的生产成本以增强出口竞争力(Bas,2012,2014)。在垄断竞争的市场条件下,市场竞争加剧会降低在位企业的产品垄断势力,进而降低产品价格,而维持上游行业的行政管制则抑制了上游市场竞争机制,变相增加了在位企业的市场垄断势力和产品定价(刘瑞明和石磊,2011;Li等,2015)。第二,在中间投入品的产品质量方面,降低上游行业的行政管制有利于提升上游产品的产品质量,进而增强中下游企业的出口竞争力(Aghion等,2005;Amiti和 Khandelwal,2013;王永进和施炳展,2014)。Amiti和Khandelwal(2013)研究指出,市场竞争加剧将会导致明显的产品质量升级效应。考虑到上下游行业间的产业关联,王永进和施炳展(2014)已经证实,由政府保护形成的上游垄断不利于中国企业的产品质量升级。第三,在中间投入品的产品种类方面,减少上游行业的行政管制有利于提升上游产品的产品种类,进而增强中下游企业的出口竞争力(Aghion等,2005;Goldberg等,2010)。正如Aghion等(2005)研究指出,市场竞争加剧会促进企业的研发创新以逃离产品市场竞争,而研发创新既会提升产品质量,也会创造新的产品。对此,Goldberg等(2010)进一步指出,扩大中间投入品的产品种类有利于提升企业生产的产品范围。

(二)上游行业行政管制的典型事实与行业界定

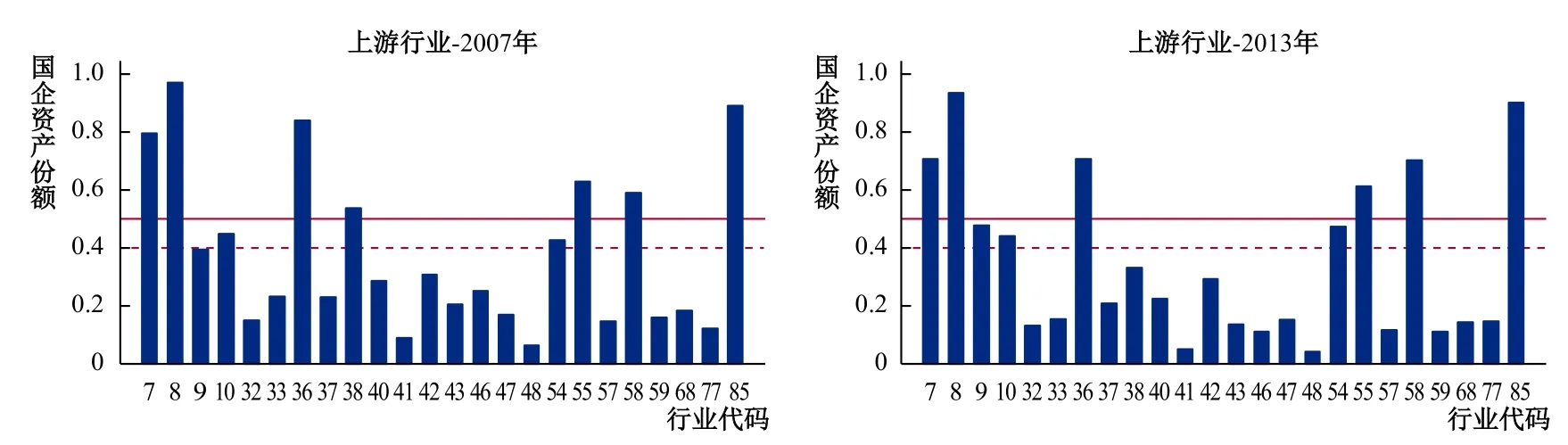

伴随着中国市场化改革的不断推进,中国整体的市场结构发生了明显变化,目前呈现出“上游行业行政垄断,下游行业市场竞争”的非对称市场结构(刘瑞明和石磊,2011;Li等,2015;王永进和刘灿雷,2016)。为进一步准确界定上游行业的行政管制现象,本文统计了2007年和2013年国有企业在上游细分行业的资产份额,如图1所示。

图 1 国企资产份额在上游行业内的分布① 根据Antràs等(2012)提出的投入产出分析法,测算每个行业在垂直生产供应链中的相对位置(即行业上游度),将工业制造业(共80个行业)中排名后27位的行业划分为下游行业,排名中间的27个行业划分为中游行业,排名前26位的行业划分为上游行业。具体的测算方法介绍,请参见Antràs等(2012)。根据2002年的中国投入产出表,上游行业共包含26个行业,其中含有“废品废料”和“其他工业”的两个行业,由于难以准确同微观数据匹配,因此本文将这两类行业进行了删除。图1内的实线为0.5的份额比重,虚线为0.4的份额比重。

具体而言,国有企业并非完全主导上游每一个行业,大部分行业中国有资产份额均低于40%。因此,关于上游行业的行政管制问题并非涉及上游每一个生产行业,而主要体现在部分上游行业中。考虑到长期以来国企资产份额持续下降的演变态势,本文将上游行业中国有资产份额在2007年和2013年均高于40%的行业界定为上游行政管制行业。①感谢审稿人的宝贵建议,如果将上游行业中国有资产份额在2007年和2013年均高于50%的行业界定为上游行政管制行业,本文基准模型的回归结果仍保持一致。限于篇幅未列出(备索)。具体如下:煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、石油及核燃料加工业、炼铁业、炼钢业、有色金属冶炼业、电力热力的生产和供应业。

(三)上游行政管制程度的指标测算与演变态势

关于上游行政管制的指标测算,已有文献主要基于行业本身的市场竞争结构,以及行业间的直接投入产出关联测算所得。例如,国内学者王永进和施炳展(2014)、李胜旗和毛其淋(2017)关于中国上游行业行政垄断的测算指标为:

其中,i行业属于投入行业,j行业属于产出行业;为行业维度的赫芬达尔指数,用以衡量行业内的市场垄断程度;为行业j的总投入中i行业的直接投入比重。具体而言,行业维度的赫芬达尔指数的测算公式如下:

其中,i表示行业加总,f表示企业为企业的销售额为行业i的总销售额。这一指标较好地衡量了市场结构的垄断程度,如果行业的赫芬达尔指数越高则表明该行业的市场垄断程度越高。由图1可知,上游行业的行政管制并非涉及每个行业,只是煤炭开采和洗选业等9个上游行业存在明显的行政管制。由此可知,采用式(1)测算中国的上游管制现象并不准确,毕竟上游行业中并非每个行业均处于市场管制状态。因此,本文首先测算了上游行政管制行业的赫芬达尔指数,然后再测算上游行政管制程度,具体的测算公式如下所示:

其中,i行业属于上游行政管制行业,j行业属于其他工业制造业行业;为行业维度的赫芬达尔指数,用以衡量上游行政管制行业内的市场垄断程度;为行业j的总投入中i行业的投入比重;越大说明j行业面临的上游行政管制程度越强。其中,关于行业间的投入产出系数,国内学者王永进和施炳展(2014)、李胜旗和毛其淋(2017)等人只利用了行业间的直接投入系数,忽视了行业间的间接投入关系,毕竟间接投入关系同样具有十分重要的影响作用(Acemoglu等,2015)。例如,i行业产品既可以直接作为j行业生产的投入要素,也可以通过参与其他行业产品生产而作为j行业生产的间接投入要素。具体展示如下:

接下来,利用中国1998−2013年的中国工业企业数据库,本文统计刻画了上游行政管制程度的演变态势,以及上游行政管制行业和其他工业制造业本身的市场垄断程度,如图2所示。

图 2 上游行政管制程度与行业本身垄断程度的演变态势

由图2可知,上游行政管制程度在1998−2007年处于下降态势,而在2007−2013年发生扭转,呈现出明显的强化态势。出现这一现象的原因可由行业本身的垄断程度所解释:第一,相较于其他工业制造业行业而言,上游行政管制行业本身的垄断程度在1998−2007年有了明显下降,从而导致其他行业面临的上游行政管制程度得到下降;第二,在2007−2013年,上游行政管制行业本身的垄断程度开始呈现出不断强化的态势,同其他行业垄断程度之间的差距开始扩大,从而导致其他行业面临的上游行政管制程度发生扭转并明显强化。①结合该时期的经济背景和相关的经济政策可知,2008年金融危机之后,为应对国际金融危机的负面冲击,政府出台了“四万亿”的投资计划和“十大产业振兴计划”。正如Li等(2015)研究指出,在这一系列的投资刺激政策下,大量信贷资源主要流向了国有企业,促进了国有企业的投资扩张,进而强化了上游国有企业的市场垄断势力。

三、计量模型与数据来源

(一)计量模型

基于行业间的投入产出关联可知,上游行政管制行业往往向其他工业制造业提供中间投入品。维持上游行业的行政管制通过影响其他工业制造业的中间投入品的产品价格和产品数量,进而影响企业的生产成本和出口绩效(Bas,2014)。近年来,中国上游行政管制程度在2007年之前均处于明显的下降态势,但却在2007年之后发生扭转并不断强化。为实证检验中国上游行政管制程度对企业出口行为的影响关系,本文参考Bas和Causa(2013)、Bas(2014)、王永进和施炳展(2014)的做法,构建如下计量模型:

其中,下标f、i和t分别表示企业、行业和年份;被解释变量为企业出口状态,如果是出口企业,则,反之则为企业出口规模;核心解释变量为4分位行业(CIC4国民经济行业分类标准)层面变量;为行业本身的垄断程度;为企业固定效应,用以控制难以观测的企业个体特征;为年份固定效应,用以控制难以观测的宏观经济冲击;为随机扰动项。

(二)数据来源

本文采用的企业数据来自1998−2013年的中国工业企业数据库。该数据库提供了全部的国有企业以及年销售额在500万元(2011年之后为2 000万)以上的非国有企业,给出了企业层面的详细信息,包含企业的地理位置、所属行业、成立年份、总产值、总销售额、固定资产、员工人数等变量。①考虑到部分年份的数据质量问题,本文同Bai等(2016)的做法相一致,在统计描述和实证检验中并未采用2008−2010年数据。在使用中国工业企业数据库之前,本文参考Cai和Liu(2009)、Brandt等(2012)、Feenstra等(2014)以及Hsieh和Song(2015)的做法,构建新的面板数据,估算企业实际资本存量,对企业异常值进行筛选,界定企业所有制特征。在此基础上,按照新的行业分类代码对企业数据进行了标准化统一,采用2004年的经济普查数据填补该年份工业企业数据库中的缺失值。此外,相关投入产出数据主要来自中国2002年122个行业的投入产出表。

四、识别策略与回归结果

(一)基准回归

由计量模型式(5)可知,本文的核心解释变量为上游行政管制程度,而被解释变量为企业出口市场进入和出口规模。根据Hering和Poncet(2010)的研究主张可知,这一模型设定可以较好地控制回归中可能存在的内生性问题。原因在于:第一,行业层面的核心解释变量)可以影响到企业的市场行为),而单个企业的市场行为)很难反过来决定行业层面的变量),从而有效缓解了双向因果关系可能导致的内生性问题。第二,行业层面变量与企业层面的遗漏变量)往往存在较低的相关性,有效缓解了遗漏解释变量可能导致的内生性问题。鉴于此,本文主要采用普通最小二乘法(OLS),实证考察上游行政管制程度对企业出口行为的影响。出于稳健性考虑,本文依次加入行业本身的垄断程度和企业层面控制变量,具体的回归结果参见表1。

表 1 基准回归结果

根据表1的回归结果,我们发现upsregul的估计系数均显著为负,且对于不同的控制变量设定均是稳健的。这一结果表明,上游行政管制程度增强对企业的出口市场进入和出口规模扩张均会产生明显的负面效应。结合图2中上游行政管制程度的演变态势可知,在1998−2007年间,上游行政管制程度的下降对中国制造业企业出口产生了积极的促进作用,然而2007年以后,上游行政管制程度的逐渐强化则明显抑制了中国制造业企业出口。

(二)稳健性检验

1. 其他干扰因素的再检验

根据前文分析可知,行业内市场竞争同样是影响企业出口行为的重要决定因素。值得注意的是,伴随着市场化转型和国企改革的不断推进,中国大部分行业的国企份额明显下降,且在“入世”之后,中国的对外开放程度不断提升,关税水平逐年下降,外资企业的市场进入管制进一步放开。因此,考虑到样本时期内其他影响因素的干扰作用,本文进一步加入行业内的国企份额、最终品关税水平和外资份额,用以控制该时期国企改革、贸易自由化和外资管制放开对企业出口行为的影响。①同Lu和Yu(2015)相一致,本文的最终品关税数据来自WTO网站,行业层面的最终品关税以简单平均方式测算所得。根据表2的回归结果,我们发现upsregul的估计系数仍然显著为负,同基准回归结果相一致。这一结果表明,控制了该时期行业内的国企改革和对外开放等其他影响因素之后,本文的研究结论仍然是稳健的。

表 2 其他干扰因素的回归结果

2. 中下游行业的市场管制问题

随着市场化改革的不断推进,到2013年,国有企业在中下游行业的资产份额已不足30%。然而,进一步的统计分析发现,部分中下游行业的国企份额仍高达40%以上,存在明显的行政管制。②这些行业为:烟草制品业(99.05%)、肥料制造业(53.10%)、钢压延加工业(53.75%)、锅炉及原动机制造业(48.41%)、铁路运输设备制造业(70.79%)、汽车制造业(71.54%)、燃气生产和供应业(53.75% )、水的生产和供应业(82.01%)。由于这些行业同其他行业相比存在明显的行政管制,因此,上游行政管制程度对企业出口行为的影响可能会受到中下游管制行业的干扰。为了稳健起见,本文将中下游行业中2013年国企份额仍高达40%以上的行业予以删除,再次进行实证检验。根据表3的回归结果可知,upsregul的估计系数仍然显著为负,同基准回归结果相一致,验证了本文研究结论的稳健性。

表 3 删除中下游管制行业的回归结果

3. 内生性问题的再检验

根据Hering和Poncet(2010)的研究主张可知,本文的模型设定可以较好地控制回归中可能存在的内生性问题。然而,上游行政管制的政治诉求仍可能会影响本文的估计结果。相比较而言,那些大量使用上游行政管制行业产品的中下游行业,对于上游行政管制行业的市场放开理应具有更强的政治诉求。对此,Bourlès等(2013)研究指出,这一内生的政治诉求可能会导致有偏的估计系数,但却低估了上游行政管制程度对企业出口行为的影响效应。因此,考虑到市场管制中政治诉求因素的干扰,本文的估计结果可以被认为是上游行政管制程度对企业出口行为影响的最低效应。①Beverelli等(2017)关于服务业管制的工具变量结果验证了这一主张,基准回归(OLS)中的内生性问题往往低估了市场管制在行业间的影响效应。此外,Bas和Causa(2013)研究指出,考虑到市场管制可能对行业间的投入产出关联产生影响,这将导致核心解释变量测算存在内生性。因此,为了控制投入产出关联可能导致的内生性问题,本文借鉴Bas和Causa(2013)的研究设计,采用美国2002年133行业的投入产出表,利用其投入产出关联测算出本文的核心解释变量(上游行政管制程度),再次进行实证检验。由表4的回归结果可知,控制了行业间投入产出关联可能导致的内生性问题之后,本文的研究结论仍然成立。

表 4 内生性问题再检验的回归结果

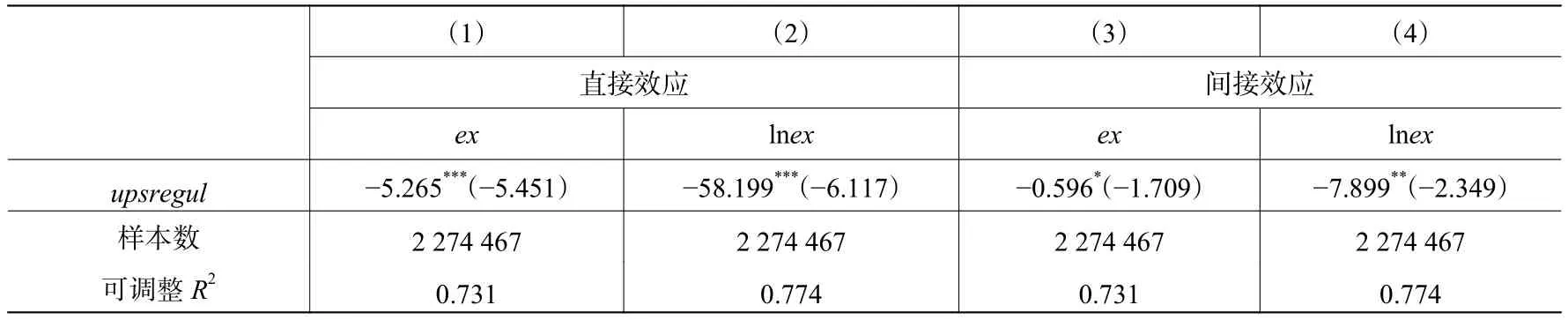

4. 直接效应与间接效应的再检验

根据Acemoglu等(2015)的研究可知,行业间的投入产出关联既存在直接影响效应,又存在明显的间接影响效应。例如,i行业产品既可以直接作为j行业生产的投入要素,也可以通过参与其他产品生产作为j行业生产的间接投入要素。接下来,本文分别基于直接投入关联和间接投入关联测算上游行政管制程度,据此再次进行实证检验。根据表5的回归结果可知,上游行政管制程度对企业出口行为的影响,既会通过行业间的直接投入关联产生影响,也通过行业间的间接投入关联产生作用。

表 5 直接效应与间接效应再检验的回归结果

5. 其他稳健性检验

第一,考虑到测算指标的稳健性,本文采用行业内前4和前10位企业的市场份额衡量市场垄断程度,基于此测算的上游行政管制程度进行了稳健性检验。第二,考虑到回归样本中大量企业的出口零值问题,本文将出口额始终为0的企业予以删除后进行了实证检验,并基于Tobit和Heckman两阶段方法进行了稳健性检验。第三,由于数据统计口径在2011年发生变化,由销售额500万元提升为2 000万元,为此,本文将数据统计口径统一为2 000万元,再次进行实证检验。上述稳健性检验,再次验证了本文的研究结论(限于篇幅,未能列出详细结果,如需要可向作者索取)。

(三)异质性检验

1. 企业所有制的异质性

从所有制方面来看企业的出口行为可知,国有企业的出口比重往往低于民营企业和外资企业,且大部分外资及港澳台出口企业从事加工贸易,其生产的原材料和中间投入品主要来自国外市场(戴觅和余淼杰,2014;Dai等,2016)。由此可知,既然上游行政管制程度的增强明显抑制了企业出口,那么其理应对出口比重较高且密集使用国内上游产品的民营企业作用更强。因此,考虑到国有、民营和外资及港澳台企业之间的明显差异,本文基于企业所有制的角度考察了上游行政管制程度对企业出口行为的异质性。根据表6的回归结果可知,upsregul的估计系数在国有企业和外资及港澳台企业中均未通过统计显著性检验,但在民营企业的回归结果中显著为负。这一结果表明,上游行政管制程度的增强对企业出口行为的负面影响主要体现在民营企业中,对国有企业和外资及港澳台企业的作用有限。

表 6 企业所有制的异质性

2. 贸易模式的异质性

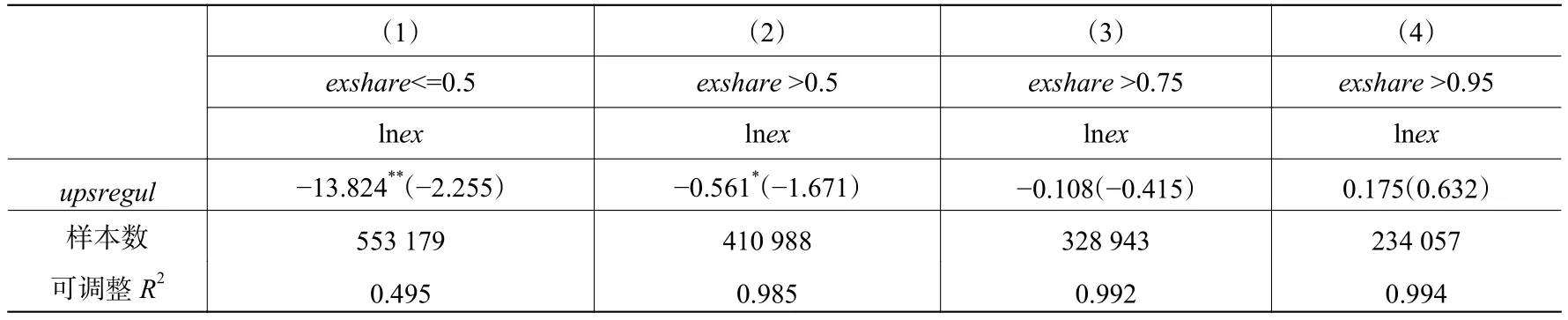

基于行业间的投入产出关联可知,上游行政管制行业往往作为其他工业制造业的中间投入。维持上游行业的行政管制通过影响其他工业制造业的中间投入品的产品价格和产品数量,进而影响企业的生产成本和出口行为。根据企业贸易方式可知,一般贸易企业需要负责企业出口产品的原材料采购、生产加工和出口市场销售等多个环节,而加工贸易只需要对出口产品的部分环节负责,如生产加工环节(Dai等,2016)。因此,相较于一般贸易企业而言,加工贸易企业对上游行政管制行业的生产依存度较低,且加工贸易比重越高,则对上游行政管制行业的生产依存度越低。为此,本文进一步考察上游行政管制程度对不同贸易模式企业的异质性影响。具体而言,本文将出口比重低于50%的企业划分为一般贸易企业,大于50%的企业划分为加工贸易企业,并进一步考察出口比重高于75%和95%的企业。具体的回归结果参见表7。

表 7 企业贸易模式的异质性

根据表7的回归结果可知,upsregul的估计系数在列(1)与列(2)中均显著为负,但在出口比重75%和95%以上的回归结果中并未通过统计显著性检验。此外,从估计系数大小来看,upsregul的估计系数在出口比重低于50%的回归样本中远大于出口比重高于50%的回归结果。这一结果表明,从企业贸易模式来看,上游行政管制程度的增强对一般贸易企业的出口具有明显的抑制作用,但对加工贸易企业的作用有限,且随着加工贸易比重的提升而逐渐弱化。

3. 市场竞争程度的异质性

企业的出口行为一方面受到上游行政管制程度的影响,另一方面也取决于行业本身的市场竞争程度。那么,上游行政管制程度对企业出口行为的影响,是否会因行业本身的市场竞争程度不同而存在影响差异?毕竟,考虑到行业间的投入关系,行业本身的市场竞争程度越高,则在上游行政管制行业的投入品市场中议价能力往往越低,从而受到上游行政管制程度的影响越大(刘瑞明和石磊,2011;Bourles等,2013)。为此,本文基于行业本身的赫芬达尔指数,将低于中位数的行业划分为高竞争行业,将高于中位数的行业划分为低竞争行业,在此基础上进行异质性检验。具体的回归结果参见表8。

表 8 市场竞争程度的异质性

根据表8的回归结果可知,upsregul的估计系数在高竞争行业中显著为负,而在低竞争行业并未通过统计显著性检验。这一结果表明上游行政管制程度的增强对企业出口行为的负面效应主要集中在中下游高竞争行业中,而对低竞争行业的作用有限。

4. 地区间的异质性

从区域间发展差异来看,长期以来中国整体的出口规模主要由东部沿海地区推动,中西部地区出口规模较小(叶宁华等,2015)。近年来,伴随着交通基础设施的发展,以及东部地区的生产成本上升,出口作为拉动地区企业经济增长的重要引擎,推动了区域间的产业转移,进一步释放中西部地区的出口增长潜力。在此背景下,本文进一步考察上游行政管制程度对企业出口在东中西部企业中的影响差异。具体的回归结果参见表9。

表 9 地区间的异质性

根据表9的回归结果,我们发现upsregul的估计系数在东部地区显著为负,而在中部地区的企业出口规模方面显著为负,而西部地区的结果并未通过统计显著性检验。由此可知,上游行政管制程度对东部地区的企业出口存在显著的负面影响,但对中西部地区作用有限。这一结果表明,合理有序地推动地区间的产业分工转移,继续引导大量出口企业在中西部地区建厂生产,既有利于推动中西部地区发展以降低区域间发展差异,又有利于规避上游行政管制程度的负面影响,从而继续发挥企业出口的经济增长效应。

五、结论与启示

伴随着中国出口规模的迅速扩张,中国企业出口的产业分布发生了明显变化,主要由中下游行业主导,而上游行业则缺乏明显的出口竞争优势。与此同时,中国整体的市场结构也发生了明显变化,呈现出“上游行业行政垄断,下游行业市场竞争”的非对称市场结构。考虑到当前的经济发展背景,以及行业间投入产出关联的重要性,本文利用大量微观企业数据,基于垂直生产供应链的视角,实证考察了上游行政管制对中国制造业企业出口行为的影响。研究发现:首先,以国有企业为载体的上游行政管制并非涉及每个行业,主要是指煤炭开采和洗选业、石油和天然气开采业以及电力热力的生产和供应业等资本密集型行业;其次,随着中国市场化改革的不断推进和深化,上游行政管制程度在1998−2007年显著下降,但在2007−2013年间发生扭转并逐年强化;最后,2007年以来上游行政管制程度的增强明显抑制了中国制造业企业出口,且这一负面影响主要体现在民营企业、一般贸易企业、高竞争行业以及东部沿海地区中。

基于上述研究结论,本文提出如下政策建议:第一,降低上游管制行业的市场进入门槛,通过引入更多潜在的进入企业以增强上游行政管制行业的市场竞争。伴随着中下游行业的市场竞争加剧以及出口规模扩张,继续维持上游行业的行政管制明显抑制了中国制造业企业出口。在当前全球经济增长复苏乏力和贸易保护势力逐渐抬头的背景下,增强上游行政管制行业的市场竞争程度对于进一步释放企业出口的经济增长潜力具有重要的政策含义。第二,提高资本要素的配置效率,基于产业发展规划和企业生产效率进行优化配置,降低对非国有企业的借贷歧视,防止积极的财政政策强化上游行政管制行业的垄断程度。在2008年金融危机之后,为应对国际金融危机的负面冲击,政府出台了“四万亿”的投资计划和“十大产业振兴计划”,在这一系列的投资政策刺激下,大量信贷资源主要流向了国有企业,促进了上游国有企业的投资扩张,进而强化了上游国有企业的市场垄断势力。第三,构建上游管制行业的创新激励机制,提升上游中间投入品的技术含量和产品质量,为提升中国产品的国际竞争力奠定基础。中国自2001年“入世”之后,加工贸易逐年盛行,早已成为世界制造业第一大国,但距离制造业强国仍有较大距离,一个很重要的原因是在一般贸易的核心生产环节仍缺乏明显的国际竞争优势。由此可知,增强上游行政管制行业的创新能力和产品质量对于提升一般贸易企业出口以及实现出口贸易的转型升级具有积极的促进作用。第四,加大中西部地区的基础设施建设,降低区域间的流通成本,凭借中西部地区的成本优势,继续发挥出口贸易的增长效应。由于目前中西部地区面临着巨大的区域间发展差异,降低区域间流通成本,合理有序地推动地区间的产业分工转移,继续引导大量出口企业在中西部地区建厂生产,既有利于释放中西部地区的成本优势以推动当地经济发展,又有利于继续发挥出口贸易的经济增长效应。