存款准备金率调整对银行间市场流动性影响的实证分析

2019-03-28陈金鑫

陈金鑫,左 伟

(中国科学技术大学 统计与金融系,合肥 230026)

0 引言

通过货币政策工具调控经济,主要是通过控制货币量供给以及调节利率的手段来影响经济活动,从而实现稳定物价、充分就业、促进经济增长以及平衡国际收支等目标。存款准备金率政策、公开市场操作业务以及再贴现被称为我国中央银行货币政策的“三大法宝”。其中存款准备金率政策因其强烈的作用效果,国外央行很少动用,而在我国因其操作便利且见效快反而被作为基本调控工具,频繁用于宏观调控。

考察一项政策调控的作用效果,很大程度上取决于市场的基本面情况。而分析各类市场利率对存款准备金率调整事件的反应,有利于在一定程度上了解存款准备金率这种货币政策工具的有效性。本文主要研究存款准本金率调整在银行间短期利率市场的作用效果,中国银行间市场主要有上海银行间同业拆借利率(SHIBOR)和国债回购利率两大主力品种,其中交易频繁且成交量占到95%的主要是半个月以内的隔夜、7天和14天三个期限利率。因此本文主要选取这六个利率作为考察对象,以2006年6月至2016年8月间存款准备金率调整作为事件研究对象,分别考察不同种类利率及不同期限利率对于存款准备金率调整的反应情况。

1 数据说明与模型构建

本文所选取的上海银行间同业拆借利率(SHIBOR)和国债回购利率数据来源于Wind资讯,而存款准备金率调整数据则来源于中国人民银行官方网站。从2006年6月至2016年8月,央行共调整存款准备金率44次,其中包括下调存款准备金率14次,上调存款准备金率30次。其具体调整规模见表1。

表1 存款准备金率调整时间及规模

可以看到在44次存款准备金率调整中,有22次集中在2006—2008年,平均33天调整一次,主要用于调控当时经济过热、流动性过剩的情形,使用十分频繁。而且考虑到调整时间间隔的不规律性,并不适用于建立连续时间序列变量进行考察,因而本文主要基于事件研究法来研究存款准备金率调整对各类银行间短期利率的影响效果。

考虑到存款准备金率调整公告的发布都在交易结束后的晚间,因而本文分析时将信息宣告日记为t0,其后首个交易日记为t0+1。为了使结果充分反映政策公布可能带来的事前预期(预期效应)、事后超调效果(学习效应),本文分别对事件前三天和后一周的平均异常值进行统计分析,在假定CAPM模型即资本资产定价模型成立的前提下,可以通过下式计算得出银行间短期货币市场利率指数:

其中,RMt为市场利率指数,Rit为银行间短期利率指数。扰动项εit的均值为零,方差为σ2,αi和βi为模型参数。

其中,ARit指在政策i发布时银行间利率指数在第t日指数真实值与预期值之间的差额,即为超额收益值,且RMt为市场利率指数,Rit为银行间短期利率指数。超额收益为实际收益率与假定事件未发生时的预期收益率之间的差值,用以衡量存款准备金率调整发生对银行间利率指数波动的影响程度。

其中,CARi(t1,t2)为事件i发布时银行指数在时间窗口(t1,t2)下的累计异常值;CAARi为事件i发布时银行指数在时间窗口(t1,t2)下的平均累计异常值。

本文采用Mikkelson和Partch(1988)提出的研究方法以及Boehmer(1991)提出的检验方法。首先计算标准化数值:

其中,CARi(t1,t2)是指在存款准备金率调整公告发布时银行间利率指数在时间窗口(t1,t2)下的累积异常值;σ是指在市场模型下异常值的标准差;Ts是指事件窗口(t1,t2)中所包含的天数;T是指整个研究时期所包含的总天数;RM是指已知市场投资组合的回报,而是指在研究期间市场平均投资组合的回报,同时本文采用Mentz和Schiereck(2008)提出的方法计算Z统计量:

考虑到可能的横截面数据的相关性,采用修正因素来修正Z统计量的计算:

其中,rˉ是研究时期内样本平均的互相关系数,N是研究样本的数量。

2 实证结果分析

2.1 总体显著性分析

按照上述方法分别区分存款准备金率下调和上调的情况,对数据进行回归分析。表2和表3分别给出了存款准备金率下调及上调信息宣告日当天及其后首个交易日内,银行间市场短期利率的平均异常值变动情况。

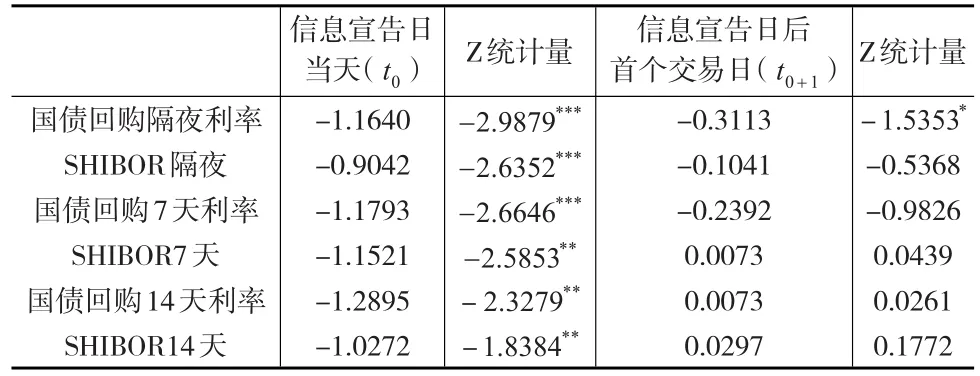

表2 存款准备金率下降

从表2中可以看出,根据14次存款准备金率下调事件组成的样本,对利率平均异常值进行统计检验,结果显示:在降准信息宣告日当天,无论是国债回购利率还是上海银行间同业拆借利率(SHIBOR)均显著下降,其中国债回购14天利率受影响程度最大,为-1.2895,而SHIBOR隔夜受影响程度则较小,为-0.9042。同时,在国债回购利率与SHIBOR的对比中,在银行间短期利率市场,国债回购利率受降准影响明显大于上海银行间同业拆借利率(SHIBOR);而在信息宣告日后的首个交易日,除国债回购隔夜利率外,其他利率变化均不显著,表明宣告效应要强于执行效应,且平均异常值符号并不一致,降准对国债回购7天利率影响为-0.2392,而对SHIBOR7天的影响则为0.0073。这是由于宣告行为是对之前市场预期的检验,一般来得比较突然,所以带给市场的冲击较大,而且较为一致。同时,由于市场参与者对政策的预期及知识能力的差别,因而每次执行上调时,市场利率的反应各有不同,平均异常值变化符号不一致,反应也变得不那么显著了。

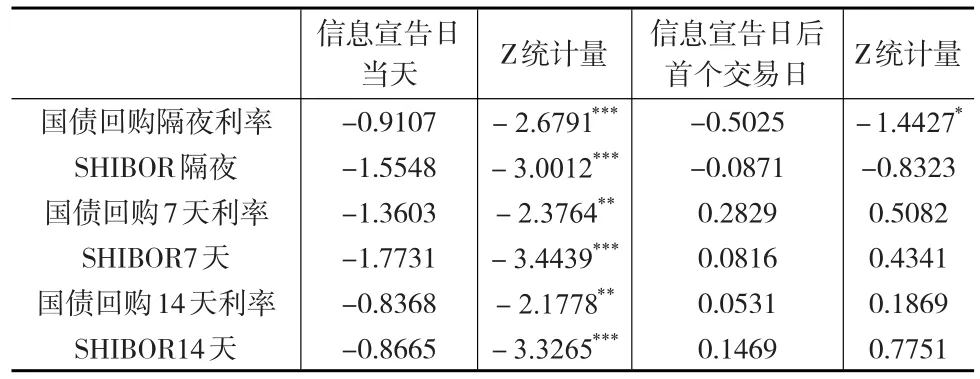

表3 存款准备金率上调

表3对30次存款准备金率上调事件组成的样本进行统计分析,结果显示:存款准备金率上调信息宣告日当天,对银行间短期货币市场利率,不论是国债回购利率还是上海银行间同业拆借利率(SHIBOR)都呈现显著的负影响。其中,SHIBOR7天利率受影响程度最大,为-1.7731,而国债回购14天利率受影响程度则较小,为-0.8368。在国债回购利率与SHIBOR的对比中,在银行间短期利率市场,上海银行间同业拆借利率(SHIBOR)受存款准备金率上调影响明显大于国债回购利率,这与降准结果正好相反;而在信息宣告日后的首个交易日,除国债回购隔夜利率外,其他利率变化均不显著,且平均异常值符号不一致,这与降准情况相同。

2.2 预期效应和学习效应分析

表4和表5分别对存款准备金率下调和上调事件前三天(预期效应)以及后一周(学习效应)的平均异常值进行了统计分析。

表4 存款准备金率调整的预期效应

表5 存款准备金率调整的学习效应

表4和表5的结果显示:一方面在银行间短期货币市场,存款准备金率不论是下调还是上调,对国债回购利率以及上海银行间同业拆借利率(SHIBOR)而言,预期效应除了国债回购七天利率及SHIBOR7天外都无显著影响。究其原因主要是存款准备金率作为我国央行基础的货币政策调整工具,在2006年6月至2016年8月间一共调整了44次,且相较于其他政策而言,存款准备金率调整的时间较为可测,市场预期较为准确,因而市场对其调整反应弹性并不大。

另一方面,相较于预期效应,银行间短期利率对于存款准备金率调整具有显著的学习效应,且随着时间的推移显著性程度呈上升趋势,SHIBOR7天利率在宣告日后第三个工作日显著性水平为10%,而在第七个工作日在1%的置信水平下显著;随着时间的推移,伴随着显著性水平的上升,利率平均异常值的绝对值也呈现上升趋势,这说明存款准备金率调整具有一定程度的滞后性。这是由于货币政策的时滞性造成的,货币政策的时滞性指央行货币政策出台后到目标实现之间的时间差。

值得注意的是,在分析存款准备金率上调的学习效应时,上海银行间同业拆借利率(SHIBOR)相较于国债回购利率而言具有更显著的学习效应。在2007年SHIBOR运行一年后,银行间同业市场和债券回购市场就有82%左右的交易定价是以SHIBOR作为基准利率的。作为市场广泛接受的利率品种,SHIBOR本身就是市场资金价格的决定者,也是央行一直以来加以关注的风向标,其相较于国债回购利率而言,有更强的市场指示作用。

3 结论

本文选取了2006年6月至2016年8月间44次存款准备金率调整事件,基于事件分析法对银行间短期货币市场中,上海银行间同业拆借利率(SHIBOR)及国债回购利率的平均异常值进行分析,实证结果显示:

(1)在存款准备金率调整公告发布前,银行间利率并无显著的预期效应,而随着公告发布,学习效应显著性加强。其中,受降准调整幅度最大的是国债回购14天利率,调整幅度为-0.6274,;受存款准备金率上调影响最显著的是SHIBOR14天利率,调整幅度为0.9018。而对于预期效应,因为相较于其他政策而言,存款准备金率调整的时间较为可测,市场预期较为准确,因而市场对其调整反应弹性并不大,对两种利率影响并不显著。

(2)在国债回购利率与SHIBOR的对比中,在银行间短期利率市场,上海银行间同业拆借利率(SHIBOR)受存款准备金率上调影响明显大于国债回购利率,其中SHIBOR7天利率受影响程度最大,为-1.7731,而国债回购14天利率受影响程度则较小,为-0.8368;而在降准情况下结果正好相反,国债回购14天利率受影响程度最大,为-1.2895,而SHIBOR隔夜受影响程度则较小,为-0.9042。

总而言之,存款准备金率调整作为我国基础的货币政策工具,能够对我国银行间短期利率市场产生显著影响。未来央行一方面需要解决超额准备金及外汇占款对于政策调控的减弱,另一方面需要综合运用多种货币政策工具以配合存款准备金率调整的实施,使得存款准备金率调整效果能更有效地反映到利率市场中去,从而维护经济的稳定发展。