互联网银行品牌信任及客户使用意向影响因素研究

2019-03-27朱传进刘欣慧

张 赟,朱传进,刘欣慧

(西南财经大学 1.经济信息工程学院;2.统计学院;3.中国西部经济研究中心,成都 611130)

内容提要:金融改革的不断深化为民营资本竞逐银行业提供了前所未有的发展机遇,加速了依托于互联网科技企业而筹建的互联网银行这类新兴金融形态的产生与发展。基于信任转移理论及UTAUT模型,探讨信任转移及其影响因素对互联网银行品牌信任和客户使用意向的影响,实证结果表明:客户对互联网企业的品牌信任度,能正向影响对其旗下互联网银行初始信任的建立,进而正向影响客户使用意向;除了付出绩效、感知风险对使用意向,及企业名誉对初始信任的影响不显著外,其余假设均成立;社群影响对使用意向的影响最大,其次为企业名誉与初始信任;与以往对电子银行的研究结果不同的是,互动需求在互联网银行的情境下,能负向显著影响客户使用意向。

一、引言

随着互联网金融的快速发展,传统银行受到了来自余额宝、财付通等新兴互联网理财产品的冲击。虽然与传统银行拥有庞大的客户群及经营网点相比,而互联网金融的力量还比较薄弱,但发展趋势也不可小觑。2014年初,中央提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”的理念,提倡以小微、民营经济撬动改革大局,密集出台金融政策为民营银行开局破冰。同年3月国务院批准5个民营银行试点方案,其中,备受关注的是由腾讯、阿里分别作为大股东的深圳前海微众银行和浙江网商银行;与另外3家民营银行不同的是微众银行和网商银行将是不设立营业网点的“互联网银行(Internet-only Banking)”,主要服务于小微金融,为个人和小微客户提供金融服务。互联网银行能够超预期诞生并获得如此高度的关注,主要是缘于对解决小微企业融资难、融资贵问题的期待。近期,据全球管理咨询公司麦肯锡发布的《2014年中国个人金融服务调研结果》显示,70%的中国客户会考虑开设纯互联网银行账户,并且70%的人还会考虑将纯互联网银行作为其主要银行。可见,人们对于互联网银行的接受度比预期的要高。然而,互联网银行在国内没有先例,国外成功的案例也不多,其生存和发展面临着许多难题。本研究主要从客户角度出发,结合信任转移理论及UTAUT模型,以深圳前海微众银行为例,探讨影响客户使用互联网银行的因素,并在此基础上以客户的需求为导向,为带来金融变革的互联网银行提出发展建议。

二、互联网银行的特征

众多的学者都认为,在信任转移过程中,施信方对受信方的信任,还受到受信方特点的影响,并通过实证研究解释了在同样的外在条件下,不同实体间获得信任程度的差异[1]。为了更深入的了解客户对互联网银行的看法,本文对10名微众银行使用者进行了深度访谈,并结合相关新闻报道等资料,总结了互联网银行的如下特点。

首先,互联网银行为民营银行,其后台背景为拥有丰富平台资源的互联网企业,这些互联网企业具有强大的大数据、云计算、移动互联等信息技术研发能力,可以有效地将科技与金融结合。在对10名微众银行使用者进行深度访谈时,大多被访谈者使用微众银行的初衷都在于好奇,由于微众银行是腾讯牵头设立的,想看其与传统的银行有何区别。可见,客户对互联网银行的初次印象,主要基于其背后的运营者。其次,互联网银行主要定位于小微金融,并宣称将做传统银行的“补充者”,以同业合作为依托;同时依靠丰富的平台资源,采取大数据征信的方式评判客户的信用水平[2]。再次,互联网银行将不设立任何的物理网点,这也是其与传统网上银行最大的不同,而节约的运营成本,可用于更好地服务于客户,提升客户的相关利益。另外,相比于传统银行繁琐的开户流程,互联网银行将采用人脸识别的远程开户模式,更加的方便与快捷,但由于目前弱实名制还受到相关的政策限制,因此该功能还未完全放开。最后,互联网银行还在起步阶段,许多功能都还未完善,如目前用户使用微众银行主要用于存闲钱,购买相关理财产品以及贷款。通过对深度访谈结果的总结发现,在功能上微众银行的优势主要体现为,收益相对较高、提现时间快及贷款容易且便捷。不过,目前微众银行的贷款产品“微粒贷”,主要依托于腾讯平台上的社交数据征信,其可靠性有有待进一步考察与验证。

三、理论基础

(一)电子银行使用意向的理论模型

关于个体对电子银行①使用意向的理论模型,不少学者从不同角度进行了探讨,主要包括:理性行为理论(TRA),技术接受模型(TAM), 计划行为模型(TPB),创新扩散理论(IDT)),社会认知理论(SCT)及整合型科技接受模型(UTAUT)等。其中,技术接受模型使用得最为广泛。如谢赫和卡扎罗托(Shaikh and Karjaluoto)在对客户手机银行使用意向的文献总结中发现,55篇文献中有42%的研究,都采用TAM模型作为理论基础,其次为IDT模型(16%)与UTAUT模型(13%)[3]。其中,整合型科技接受模型(Unified Theory of Acceptance and Use of Technology,UTAUT),是文卡塔斯(Venkatesh)等基于之前的八大理论模型(TRA, TAM, TPB, MM, MPCU, IDT, SCT和C-TAM-TPB)整合而来[4];相对于之前的理论模型来说,整合后的模型对方差变异的解释能力,得到了显著的提升(达到了70%),并认为是在预测客户对信息技术使用意向的研究中,最完整的模型[5]。因此本文将以该模型作为理论基础,其变量主要包括:绩效期望(Performance Expectancy),付出期望(Effort Expectancy),社群影响(Social Influence)及配合情况(Facilitating Conditions)。其中,绩效期望与感知有用性及相对优势的内涵相近;而付出期望则与感知易用性及复杂性基本一致;社群影响与TRA模型中的主观规范(Social Norm)相似[4]。

(二)电子银行使用意向的影响因素

由于各个理论模型都有其优缺点,不少学者在对客户关于电子银行的使用意向进行研究时,都对上述基本的理论模型,进行了相应的扩展,如引入初始信任、感知风险、企业声誉、互动需求、个人创新性、自我效能、人口学特征等因素[5-7]。

另外,相关学者还对影响客户电子银行使用意向的因素,出现的频率、重要性等进行了整理与分析。如赫勒(Hoehle)等对247篇关于电子银行的文献进行了总结,发现感知易用性该因素,在文中出现的频率最高[8]。该结果与谢赫和卡扎罗托(Shaikh and Karjaluoto)的研究结果一致,两位学者对55篇文献中,影响手机银行使用意向的84个因素,出现的频率进行了排序,其中排在前五名的因素为:感知易用性、感知有用性、信任、社群影响及感知风险[3]。另外,还对排在前10名的影响因素进行了元分析,发现兼容性,感知有用性及态度,是影响客户手机银行使用意向最重要的因素。巴普蒂斯塔和奥利韦里亚(BaptistaandOliveria)对手机银行使用意向相关的57篇文献进行了元分析,并结合权重分析对影响因素进行了排序,其中在元分析及权重分析中,均显著的重要影响因素为:态度、初始信任、感知风险及绩效期望[9]。奥利韦里亚等人(Oliveiraet al)也提出,关于手机银行使用意向研究中,最常见的影响因素为:感知易用性、感知有用性、绩效期望,相对优势及信任,且之前的研究结果能解释31-84%的方差[7]。

由上述研究结果可以看出,在以往对电子银行使用意向的研究中,感知易用性(付出期望)、感知有用性(绩效期望)、信任、感知风险及社群影响,出现的频率最高,且是最重要的影响因素。因此,本文将基于UTAUT模型,除去“配合情况”,因为该变量影响的是实际使用行为,而本文研究的是使用意向,并同时引入初始信任、感知风险、互动需求和企业声誉几大影响因素。

(三)信任转移机制

信任转移机制,是基于品牌延伸理论而来。所谓品牌延伸,是指借助原有已建立的品牌地位, 将原有品牌转移使用于其他产品或服务(包括同类和异类),从而期望减少新产品进入市场的风险,以更少的营销成本获得更大的市场回报[10],而客户对原品牌的态度,是决定其如何看待延伸产品的重要因素[11]。

根据麦克奈特等(McKnight et al)的研究,一共有三种建立信任的机制:基于制度的信任,基于知识的信任以及信任转移过程[12]。同样,金玉芳等也提出了客户对品牌信任建立的三种机制,包括经验机制,计算机制及转移机制[13]。而对于某个不熟悉实体的初始信任建立,一般来源于信任转移[14],即人们对某陌生实体的信任,源于对该陌生实体有某种关系的另一熟悉实体的信任[15]。东尼和坎农(DoneyandCannon)的研究也表明,信任会在独立但相关的实体间转移[16]。根据斯图尔特(Stewart)的研究,信任转移过程包含三大元素:施信方、受信方及信任源[15]。根据受信方与信任源之间的不同关系,可以将信任转移分类两种类型。一是两者存在相似性关系,比如具有相同的本质特征,从而让客户对他们的看法类似。第二种是存在商业关联,比如他们在外表看上去不同,却存在某种特定的外部联系,比如两者属于同一个公司,因而客户会对两者产生比较相同的看法[15]。另外,李和麦克奈特(Lee and McKnight)将信任转移分为两类:渠道内和渠道间[17]。渠道内信任转移是指客户信任一个实体,转移到信任同一渠道内的另一个相关实体,比如客户对某个网站的信任,会影响其对该网站上链接的其他陌生网站的信任[15]。渠道间信任转移则指信任一个实体,转移到对另一个渠道内的陌生实体的信任,如客户对实体店铺的信任,会影响其对网上店铺的信任程度[18],对传统银行的信任转移到对网上银行的信任[17]。

目前,信任转移理论已经被广泛运用于市场营销、电子商务及信息系统等领域,如实体店铺与网上店铺间的信任转移,实体银行与网上银行,网上支付与移动支付,网上购物到移动购物,网上银行到移动银行等。但是,还未有相关研究探讨对互联网企业的信任问题,本文将弥补这一研究空白,对该较前沿的研究对象进行探讨。

四、研究模型与假设

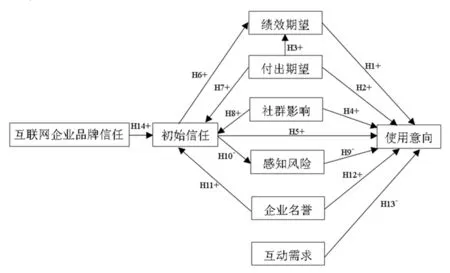

(一)绩效期望

绩效期望(Performa Expectancy, PE)与感知有用性、相对优势的内涵相似,指个体是否相信使用新系统能带来工作绩效的提升[4]。以往的不少研究,都证明了绩效期望能够显著的影响,客户对网上银行或手机银行的使用意向[7,18],因此本文提出如下假设:

H1:绩效期望对互联网银行的使用意向有显著正向影响。

(二)付出期望

付出期望(Effort Expectancy, EE)与感知易用性、复杂性的概念一致,指个体对使用新系统所感知到的容易程度[4]。关于该变量对使用意向的影响,以往的研究并未得出一致的结果,部分学者证明了付出期望对使用意向的正向影响[5],然而也有研究证明两者之间并不存在相关关系[7,18]。该结果与感知易用性与使用意向间的矛盾关系一致,这可能是因为感知易用性主要通过影响感知有用性,间接的影响使用意向。同样,不少研究也证明了付出期望对绩效期望的正向影响[18]。为了更全面的了解,影响客户互联网银行使用意向的因素,本文提出如下假设:

H2:付出期望对互联网银行的使用意向有显著正向影响。

H3:付出期望对互联网银行的绩效期望有显著正向影响。

(三)社群影响

社群影响(Social Influence, SI),与计划行为理论模型中的主观规范概念近似,指个体在考虑使用新系统时,是否会受到外界群体的影响,特别是朋友和家庭认为他们是否应该使用[4]。不少研究都将其引入到了电子银行使用意向的模型中,并证明了其影响作用[3,18]。基于此,本文提出如下假设:

H4:社群影响对互联网银行的使用意向有显著正向影响。

(四)初始信任

初始信任(Initial Trust,IT)是指个体在没有相关先前经验及有效信息的情况下,尝试冒险的意愿[12]。客户对网络银行缺乏信任,是阻碍其使用网上银行的主要障碍,信任可以减少金融业务交易过程中的不确定性,从而增加客户对电子银行的使用,是影响客户是否使用网上银行或手机银行[19]的重要因素。因此,本文提出如下假设:

H5:初始信任对互联网银行的使用意向有显著正向影响。

除了研究信任与使用意向间的关系,不少学者还对其与感知有用性与感知易用性间的关系进行了探讨,但是研究结果却不统一。如苏和韩(Suh and Han)结果证明了感知有用性对信任的影响作用[20],而巴甫洛夫(Pavlou)提出信任影响感知有用性及感知易用性[21]。目前,普遍被接受的是信任影响感知有用性,而感知易用性影响信任[22]。基于此,本文提出如下的假设:

H6:初始信任对互联网银行的绩效期望有显著正向作用。

H7:付出期望对互联网银行的初始信任有显著正向作用。

另外,社群影响也常作为影响信任的重要因素[23],其实这是信任转移的一种情况,如果客户比较看重的人对该新系统或服务信任,则会相应的增加该客户的信任程度[24],因为社群影响在某种程度上,能够降低不确定性[25]。基于此,本文提出如下假设:

H8:社群影响对互联网银行的初始信任有显著正向作用。

(五)感知风险

感知风险(Perceived Risk,PR)最早是由鲍尔(Bauer)根据心理学延伸出来的概念,他认为客户的行为结果是不可预测的,因此任何的购买行为都无法预知其是否正确,然而某些结果会令客户感到不愉快,这种结果的不确定性,也就是风险的最初概念[26]。在信息领域具体表现为,客户在使用电子服务时,存在的潜在损失[21]。由于网络银行的环境与信息系统领域不同,面临更多的不确定性与风险,已成为客户使用网上银行或手机银行的重大阻碍[5,9]。基于此,本文提出如下假设:

H9:感知风险对互联网银行的使用意向有显著负向影响。

另外,关于感知风险与信任间的因果关系,至今没有一个统一的结果。Malaquias and Hwang的研究结果表明,感知风险会负向影响信任[24],而巴甫洛夫(Pavlou)证明了感知风险对信任的影响不显著,认为感知风险可能不是信任的前因[21]。同时,不少学者证明了信任可以降低客户的感知风险[27]。而一般来说,信任是在风险存在的情况下才产生的,如果没有任何风险,那么就有十足的把握,也就不需要信任的存在[28],因此信任与风险是并存的。风险越高,越需要高度的信任来促进交易的完成[21]。本文遵循主流的观点,认为信任通过减少不确定性[29],从而降低客户的感知风险,因此,提出如下的假设:

H10:初始信任对互联网银行的感知风险有显著负向影响。

(六)企业声誉

企业声誉(Firm’s Reputation,FR)指客户感知到的企业在服务效率、公司诚信及业务约定可靠性等方面的能力,当客户对某企业,没有先前经验的时候,他们会根据企业的声誉来判断其是否可信[30]。良好的声誉可以为公司的能力、诚实及善意作保证,提高客户对新服务的认可度,增强其对未来交易的信心[6]。因此,企业声誉对于客户初始信任的形成以及对新技术或服务的使用意向都有着重要的影响[6-7]。基于此,本文提出如下假设:

H11:互联网企业声誉对互联网银行的初始信任有显著正向影响。

H12:互联网企业声誉对互联网银行的使用意向有显著正向影响。

(七)互动需求

互动需求(Need for Interaction,NFI)指客户在办理业务时,有与人接触和沟通的需求。基于社会互依理论(Social Interdependence Theory),当客户认为与人的接触对其使用金融服务很重要,他们将不愿意选择使用相关自助服务内容[31]。网上银行服务面临很高的不确定性,因为交易的发生不是在一个固定的场所,客户不能直接观察到客服的行为,不能够根据通过物理接触,比如握手及客服的行为信号来做出相关的决定[20]。对网上银行持拒绝态度的客户,常常抱怨网上银行缺少社会维度(Social Dimension),即脱离了在营业点与人面对面办理业务的状态[5]。基于此,本文提出如下假设:

H13:互动需求对互联网银行的使用意向有显著负向影响。

(八)互联网品牌信任与互联网银行信任

品牌信任的定义为,由于期望这个品牌会带来积极的结果,在面临风险的情况下,客户信赖该品牌的意愿[32]。本文所指的互联网品牌信任,具体表现为客户在众多的互联网品牌中,对某一品牌有信心的态度,包括对品牌能力表现的信任、诚实和善良的信任和由此形成的总体信任[13]。客户对某互联网企业的信任主要指对该品牌的印象和认知,且具体表现为该品牌在客户脑海中的记忆[13]。相关研究证明了,若对某网上银行品牌有深刻的记忆,那么该记忆会影响其同一品牌移动端银行服务的使用意向行为[33]。同时,斯图尔特(Stewart)也认为对某个不熟悉实体建立起初始信任,一般通过信任转移的途径[14]。因此,本文提出如下假设:

H14:客户对某互联网品牌的信任正向影响对其旗下互联网银行的初始信任。

综上所述,可建立如图1所示的研究模型。

图1 研究模型及假设

五、研究方法

(一)问卷设计

本文采用问卷调查的方式,对相关的研究假设进行验证。所有的测度项均参考现有的文献而来,并用7分制的Likert量表让被调查者进行打分,1分表示“非常不同意”,7分表示“非常同意”。对绩效期望、付出期望、社群影响及使用意向的测度项均来源于文卡塔斯等(Venkatesh et al)[4],初始信任和企业声誉的测度项基于金姆等(Kim et al)[6],互联网企业品牌信任的测度项参考了麦克奈特等(McKnight et al)[12],感知风险则引用了陈和陆(Chan and Lu)[34],互动需求的测度项来自于汉拉菲扎德等(Hanafizadeh et al)具体测度项内容见表1。另外,为了保证量表的可靠性与有效性,本文对54名被调查者进行了前测。根据小样本分析的结果,对部分测度项进行了修改与完善,最终确定了正式的问卷内容。

(二)数据收集

本研究的数据收集采用网上调查问卷的方式,问卷主要在问卷星平台与社交平台上发布。被调查者在填写问卷之前,需要先阅读关于微众银行的特点、功能等相关介绍,然后再对量表内容进行打分。对问卷进行相关的筛选和甄别,删除作答时间过短及所有题项都填写相同的样本后,共收集有效问卷389份。其中有55.27%的被调查者听说过互联网银行,有67(17.22%)人使用过微众银行,175(44.99%)人仅听说过,而有147(37.79%)人则没有听说过微众银行。另外,有网上银行或手机银行使用经验的受试者,占总样本的93.83%。具体样本特征如表2所示,其中,职业主要为公司职员(61.95%),符合微众银行目标客户特征,即主要服务于城市年轻客户群,研究他们对互联网银行的使用意向,对我国互联网银行今后的发展和完善,具有直接的指导意义。

表1 变量测度项明

六、数据分析与假设检验

基于秦(Chin)的研究,关于结构方程模型的建模主要有两种方式,一是基于协方差,如常用的LISREL和AMOS;二是基于方差,如偏最小二乘法[35]。由于偏最小二乘法对数据没有正态分布的要求,在小样本条件下也能有效运行[35],并适用于复杂的模型结构及较多的研究变量[36],符合本研究结构的特点。因此,本文将采用偏最小二乘法,利用Smart PLS 2.0 M3软件,对研究模型进行验证[37]。根据安德森和格尔宾(Anderson and Gerbing)的两步分析法[38],本文先判断测量模型的信度与效度,以确保测量的可靠性与准确性,然后再对结构模型进行验证。

表2 样本特征统计

表3 信度及收敛效度分析

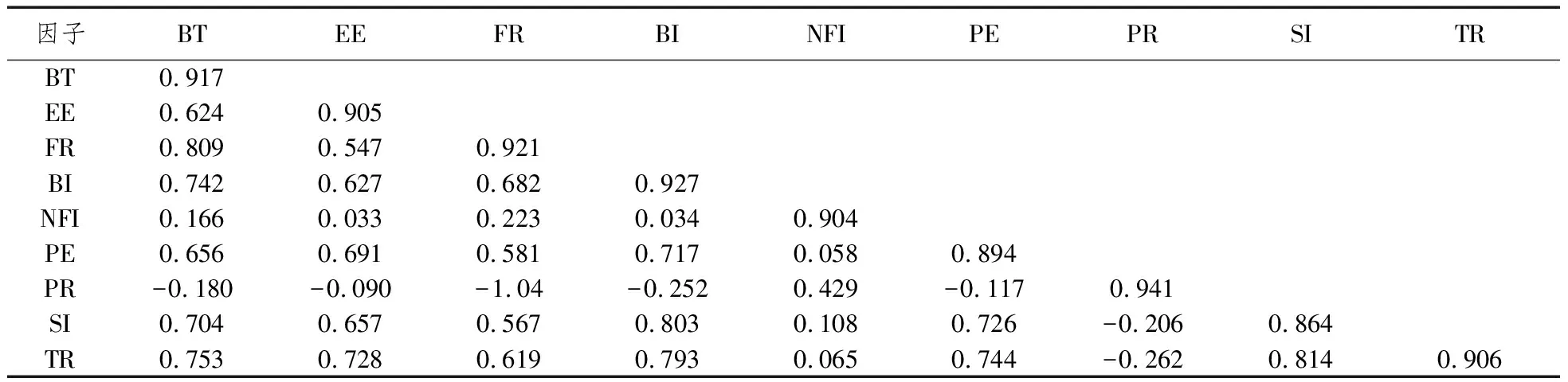

表4 相关系数矩阵与AVE值平方根

(一)信度与效度检验

信度检验结果如表3所示,当组合信度(Composite Reliability,CR)及Cronbach’s Alpha值高于0.7时,说明量表具有可靠的信度。从表3可得,CR值及Cronbach’s Alpha值均高于0.8,说明本研究的测度项具有良好的内部一致性,量表的信度较高。

进一步,对量表的聚合效度及区分效度进行验证,各因子的标准负载都大于0.7,各因子的平均抽取方差(Average Variance Extracted, AVE)大于0.5时,说明量表具有良好的聚合效度[39];而当AVE值的平方根大于各因子间的相关系数时,说明因子间具有良好的区分效度。从表3的结果可看出,各因子标准负载都大于0.7,且AVE值均大于0.5;从表4可知,各因子间的相关系数均小于AVE的平方根(对角线上加粗的值),由此说明该量表具有良好的聚合效度及区分效度。

(二)假设检验

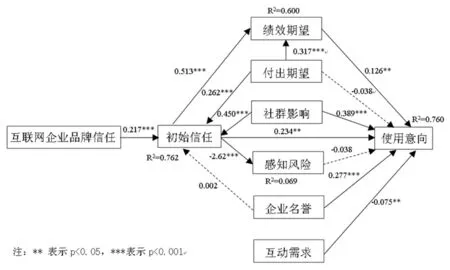

本研究采用Smart PLS 2.0 M3软件对研究假设进行验证,并使用Bootstrapping再抽样方法,计算路径系数的显著性水平。结构模型最终验证结果如图2所示。除了付出期望与感知风险对使用意向的影响,以及企业名誉对初始信任的影响不显著外,其余假设均成立。绩效期望、社群影响、企业名誉、初始信任及互动需求对使用意向有显著的正向作用,因而H1、H4、H5、H12及H13均成立。付出期望对绩效期望存在显著的正向影响,表明H3成立。初始信任对绩效期望的正向影响及感知风险的负向影响显著,同时付出期望及社群影响对初始信任存在显著的正向作用,验证了H6、H7、H8及H10。客户对互联网企业的品牌信任对互联网银行初始信任的路径,在p<0.001的显著性水平下显著,因此H15获得支持。同时,使用意向被解释的方差达到了76%,初始信任与绩效期望的被解释方差也达到了76.2%和60%,从而说明本研究的模型结构及数据合理,能充分解释互联网银行用户的采纳行为。

图2 结构模型验证结果

七、结论与讨论

(一)研究结论

本文基于信任转移理论,探讨了客户对互联网企业的品牌信任,是否会影响其对互联网银行的初始信任;同时,对影响客户互联网银行使用意向的因素,以及影响因素间的相互关系进行了验证与分析。结果显示,除付出期望和感知风险对使用意向的影响,及企业名誉对初始信任的影响结果不显著外,其余假设均获得支持。

(1)首先对UTAUT模型的三大基本变量,即绩效期望、付出期望及社群影响进行分析。研究结果显示,社群影响对客户互联网银行使用意向的影响最大。对以往电子银行使用意向的研究总结发现,绩效期望是影响客户对电子银行采纳意愿最为重要的因素[3,9];然而本文的研究结果表明,绩效期望的影响作用小于社群影响、初始信任及企业名誉对使用意向的影响。之前的大多文献都证明了付出绩效对客户电子银行的使用意向,有显著的正向作用[5];然而,在互联网银行的情境下,付出绩效对使用意向的影响作用并不显著。另外,付出绩效对于绩效期望存在显著的正向作用,因而付出绩效主要通过影响绩效期望,间接的影响使用意向,这一结论与以往的研究结果一致[18]。

上述与以往研究结果不同的原因可能在于,首先,客户对互联网银行的感知与传统电子银行并不相同,主要源自两者背后运营者的差异,即互联网企业与传统银行的区别。由于目前互联网银行还在起步阶段,功能和产品还比较单一,在大多客户的眼里,可能并没有将其当作一个“银行”来看待,而是类似于“余额宝” 这种互联网企业推出的金融产品。在使用过微众银行的受试者中,有80%以上的用户,主要用于存闲钱或购买理财产品,与余额宝的功能很相似。其次,本研究的受试者主要为年轻人,他们喜欢尝试新鲜的事物,跟随潮流,学习和接受新事物的速度较快,计算机技能也相对较高,并易受到周围人的影响。因而,互联网银行的易用性,并不能成为阻碍他们是否使用的因素,对于其有用性看得也不太重要,主要是为了满足好奇心与跟风,因而社群影响的作用则相对更大。

(2)除了UTAUT模型的核心变量外,本文还探讨了其他相关因素的影响作用。其中,感知风险一直是电子银行使用意向研究中,重要且显著的影响因素。如巴普蒂斯塔和奥利韦里亚(BaptistaandOliveria)对54篇关于手机银行使用意向的文献,进行了元分析及权重分析,发现感知风险在两种方法的验证下,对使用意向都具有显著的负向作用[9]。但是,本文的研究结果却表明,感知风险与互联网银行的使用意向间不存在相关关系。可能是因为,受试者中有90%以上的人都使用过网上银行或手机银行,长期的使用经验,降低了他们对电子银行使用风险的担心。对于他们来说互联网银行的使用功能,与电子银行并无太大区别,因而对于其风险并不太在意。另外,受试者主要为年轻人,他们本就是风险偏好者,对于风险的担忧相对较小,因而感知风险并不能成为,阻碍其是否使用互联网银行的因素。

(3)互动需求对客户互联网银行使用意向的影响,要比传统的电子银行相对更重要。以往的电子银行,都是基于传统银行的网络端或移动端,其线下设有大量的营业网点,客户的业务在网上与网下之间存在一定的衔接,遇到问题也可到就近营业网点咨询,因此互动需求在一定程度上能得到满足。同时,不少研究也证明了互动需求对于电子银行的使用态度或意向,影响不显著或影响较小[9]。然而,互联网银行是完全不设物理网点的银行,客户遇到了任何问题只能通过网络或电话咨询,无法满足客户面对面的互动需求,降低了客户的心理安全感,相对于传统的电子银行来说,其对互联网银行使用意向的影响应该更大。本文的结果证明了,互动需求对使用意向存在显著的负向影响,即越偏好与人面对面交流,完成金融业务的用户,将更不会选择使用无物理网点的互联网银行。

(4)客户对互联网企业的品牌信任,正向显著地影响其对互联网银行的初始信任,且初始信任对互联网银行使用意向,也有着重要的影响作用。该结论符合信任转移理论的内涵,证实了客户的信任,能够在互联网企业与其旗下的互联网银行间转移。另外,初始信任对绩效期望的正向作用及对感知风险的负向作用,及付出期望和社群影响对于初始信任建立的推动作用,都在本文中得到了验证。虽然企业名誉对初始信任的影响不显著,但其对使用意向却有着重要的影响。上述研究结论都表明了信任在客户互联网银行使用意向中的重要作用,不管是基于品牌信任的间接影响作用,还是通过初始信任的直接影响作用。

(二)理论和实践意义

在理论意义上,一方面,本文通过调查研究证实了客户对互联网企业的品牌信任会影响其对互联网银行的初始信任,即验证了信任转移理论的有效性,同时也扩展了其理论的适用性。过去的研究已然证明了,信任可以在实体银行与网上银行[17],网上银行与移动银行间转移[18],但是还未有研究在互联网银行这个新情境下,探讨互联网企业与互联网银行之间的信任转移问题,本文填补了这一研究空白,证实了信任在客户对互联网银行使用意向中,间接和直接的影响作用。另一方面,本文根据结构模型的验证结果,与以往对传统电子银行的研究进行了一定的比较,特别是在变量的重要性,以及变量间相互关系上。如在互联网银行该新环境下,绩效期望不是最重要的影响因素,取而代之的是社群影响,而付出绩效与感知风险对使用意向也不具有影响作用,互动需求对使用意向的作用,在互联网银行环境下变得更显著。这为以后对于互联网银行的进一步相关研究设计,提供了一定的理论基础。

在实践意义上,首先,由于社群影响对互联网银行的使用意向影响最大,说明用户容易受到周围人的影响,当其朋友或家人在使用互联网银行,也会带动其使用。因此,互联网企业应充分发挥其平台优势,加强对其旗下的互联网银行的宣传,当周围越来越多的人开始使用互联网银行,就会带动更多的人加入进来,从而提升互联网银行的用户使用率。其次,本研究证明了互动需求对互联网银行使用影响的负向影响,说明喜欢与人面对面交流办理金融业务的用户,更不愿意使用互联网银行。虽然不设立物理网点节约了不少的运营成本,但是由于无法满足客户的互动需求,也阻碍了部分人群对互联网银行的使用。所以,互联网银行在功能的设计上应更加的人性化,尽量满足不同客户的多样化需求,并提供方便快捷的咨询渠道与平台,避免客户因咨询流程缓慢或繁琐,而放弃对互联网银行的使用。最后,由于客户对互联网企业的品牌信任,能够推动其对互联网银行初始信任的建立,因而互联网企业今后在制定相关战略时,应着重通过构建客户的信任,来吸引更多的用户使用。一方面,通过打造优秀的品牌形象,树立良好的口碑,增强客户对互联网企业的品牌信任,特别是客户在对互联网银行还比较陌生的情况下,主要依赖于对其背后运营者的品牌信任,来建立其对互联网银行的初始信任;另一方面,通过发挥社群影响的作用,同时降低产品或服务的复杂性,从而提高客户的初始信任程度。

(三)局限性与展望

本研究虽然成功的验证了,互联网企业品牌信任与互联网银行初始信任间的转移问题,并得到了其他具有一定意义的研究结果。但是,仍然存在以下的一些不足之处。一是目前互联网银行还在起步阶段,同时还受到一定的政策限制,较多的功能都还未完善,因此本文的研究模型,仅针对互联网银行的发展初期而定。当互联网银行日益完善后,客户对其感知又会发生变化,而本文的某些研究模型和结论可能将不再适用。二是本研究调查时,在问卷首页对于互联网银行的介绍还比较初浅,可能无法让受试者充分的了解到微众银行的功能与特点,从而会影响其对后续问题作答的有效性与准确性。另外,本文的研究模型,主要参考以往影响电子银行使用意向的因素,本文也尝试通过深度访谈,总结了互联网银行现有的一些特点,然而还是未能挖掘到,在互联网银行该新环境下特有的影响因素。希望未来的研究,能够根据互联网银行独有的特征,提出一些新的影响因素,设计出更适用于互联网银行的研究结构与模型,以便更深入的理解和认识,客户对互联网银行的看法与感知,推动互联网银行不断的发展与完善。

注释:

① 本文的电子银行主要指代,基于传统银行的网上银行和手机银行。