双分数Vasicek利率环境下脆弱期权定价∗

2019-03-26王瑶薛红

王瑶 薛红

(西安工程大学理学院 西安 710048)

1 引言

随着社会的不断发展,出现了多种新型期权,脆弱期权就是一种含有信用风险的期权。文献[1]以Lévy过程为基础,给出了模糊环境下脆弱看涨期权定价公式。文献[2]采用偏微分方程法推导出脆弱期权定价公式,并利用有限差分法给出其数值解。文献[3]在随机波动率情况下,利用 Itô引理推导出无违约风险的脆弱期权期权所满足的偏微分方程。文献[4]在随机利率的情况下,利用保险精算方法得到分数布朗运动环境下脆弱期权定价公式。文献[5]利用Itô引理和等价鞅测度变换法得到多跳-扩散环境下脆弱期权的解析解。文献[6]应用风险中性定价方法得到分数-跳扩散环境下欧式脆弱期权定价公式。文献[7]借助信用风险模型,利用保险精算方法获得分数跳-扩散环境下脆弱期权的定价公式。近年来,不少学者提出了双分数布朗运动,它是更具一般的高斯过程。文献[8]讨论了双分数布朗运动在不同参数H,K下的积分理论,并给出了双分数布朗运动环境下Itô公式。文献[9]给出了双分数Brown运动环境下的股本权证定价公式。文献[10~12]是有关双分数环境下的期权定价,文献[13~14]利用保险精算方法给出了双分数-跳扩散环境下再装期权定价公式。有关双分数Vasicek利率环境下期权的定价问题可参考文献[15~17]。因此,本文假设股票价格、公司价值和公司负债均服从双分数Brown驱动的随机微分方程,在双分数驱动的Vasicek利率情况下,运用保险精算方法得到双分数Vasicek利率环境下脆弱期权定价公式。

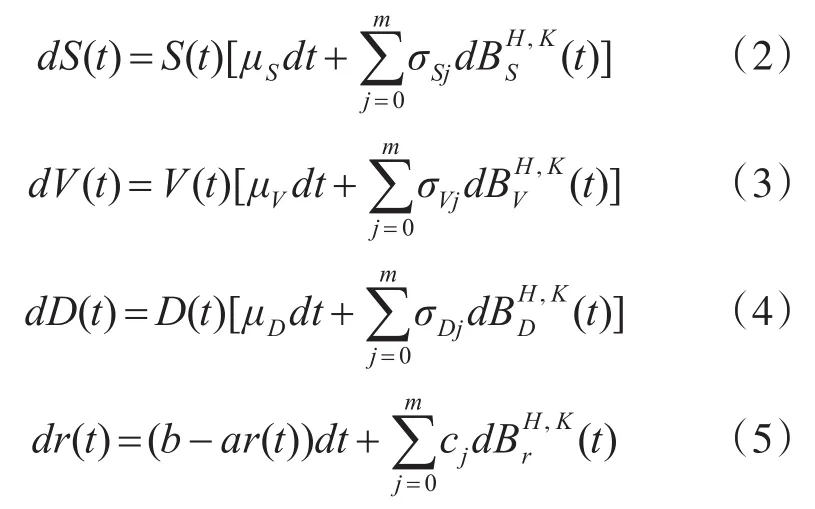

2 金融市场数学模型

假设股票价格为 S(t),公司价值为V(t),公司负债为D(t),设在T时刻公司承诺支付给债权人的金额为 X(T),若公司具有清偿能力,则在T时刻公司的债权人取得的偿付额为 X(T)。若在T时刻V(T)<D(T),则发生违约,此时公司的债权人取得的偿付额就是 Xd(T)=,则在T 时刻,公司的实际支付额可以表示为

假定股票价格 S(t)、公司价值V(t)、公司负债D(t)和短期利率分别满足如下随机微分方程[9]:

其 中 ,μS,μV,μD,σSj>0,σVj>0,σDj>0(j=1,2,…,m),是 完 备 概 率 空 间(Ω,F,P)上相互独立的双分数布朗运动。

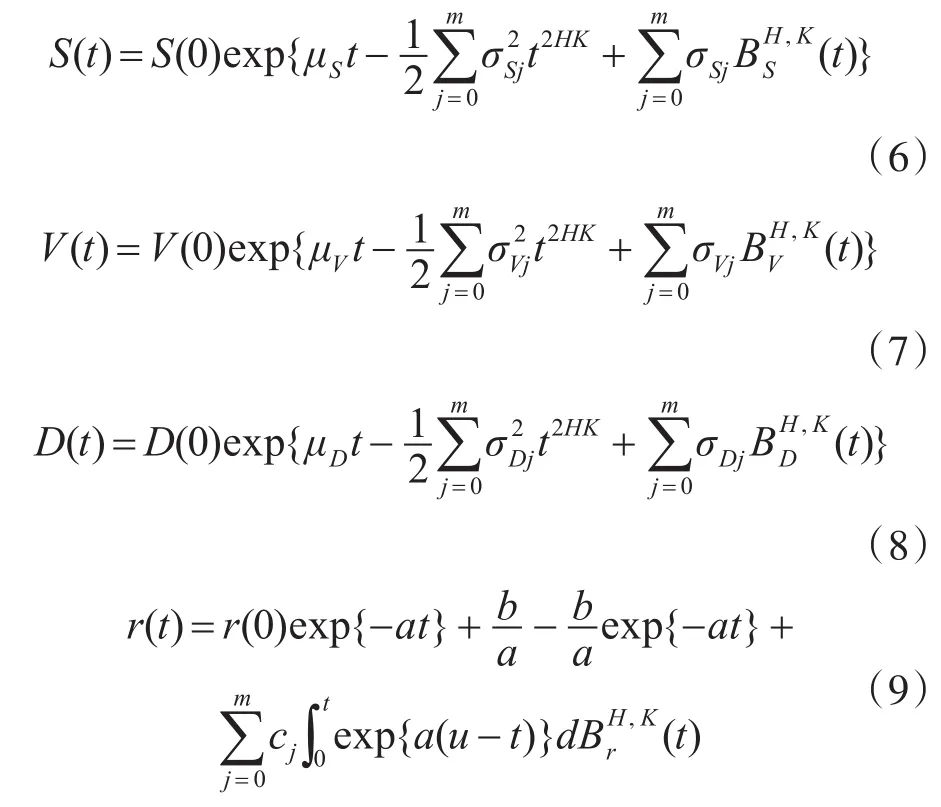

引理 1[15,18]随机微分方程(2)、(3)、(4)、(5)的解分别为

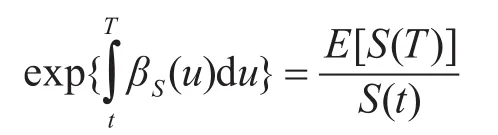

定义1[7]股票价格过程{S(t),t≥ 0}在 [t,T]上的期望回报率 βS(u),u∈[t,T]定义为

引理 2[7]随机过程 {S(t),t≥ 0} 、公司价值{V(t),t≥0} 和公司负债 {D(t),t≥0}[0,T]上的期望回报率分别满足 βS(u)=μS,βV(u)=μV,βD(u)=μD。

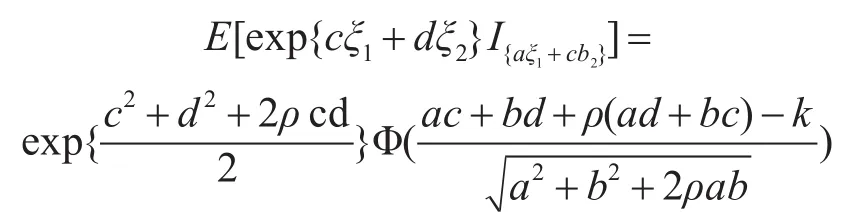

引理3[15]设随机变量 ξ1~N(0,1),ξ2~N(0,1),相关系数 cov(ξ1,ξ2)=ρ,当 a,b,c,d,k 为实数时,有

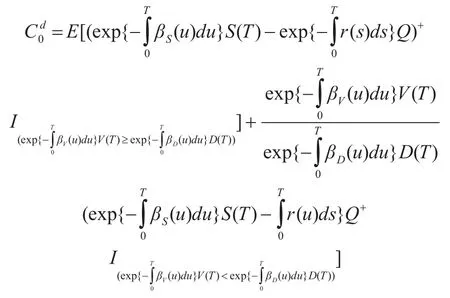

定义2[19]在到期日T时刻,承诺支付额为X(T)=(S(T)-Q)+而出现违约或破产时的实际支付额为 X(T)=的脆弱看涨期权的保险精算价格定义为

3 脆弱期权的定价

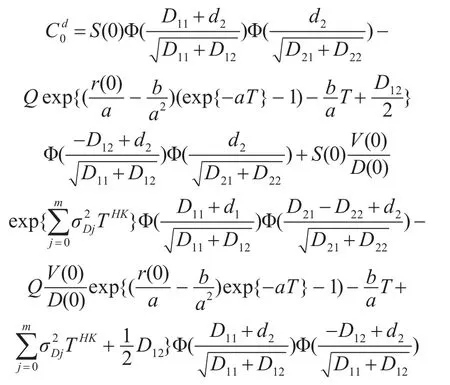

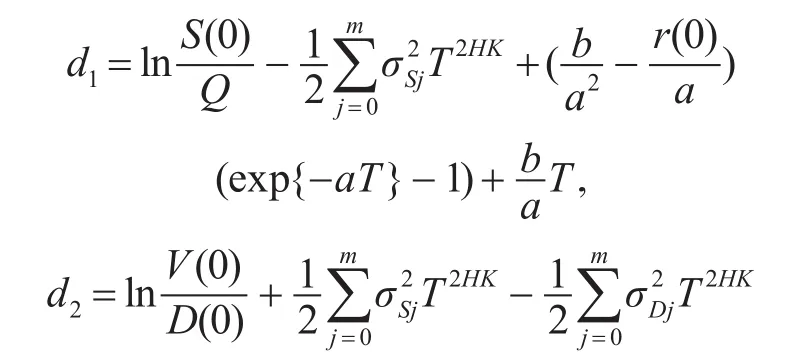

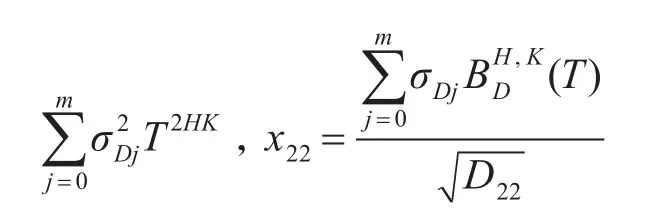

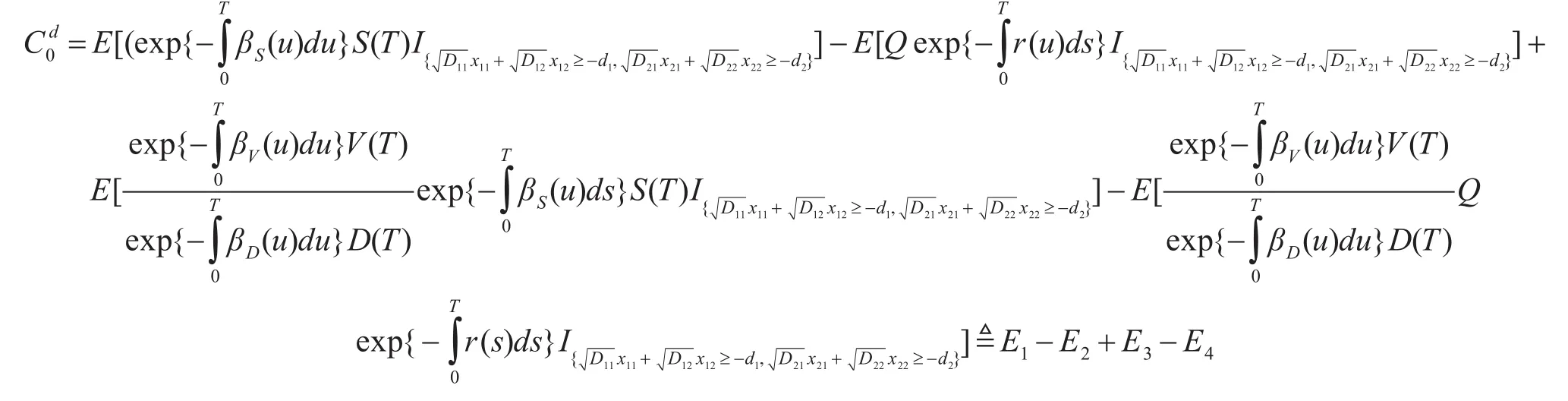

定理1 在到期日T时刻,承诺支付额为X(T)=(S(T)-Q)+而出现违约或破产时的实际支付额为 X(T)=的脆弱看涨期权的保险精算价格为

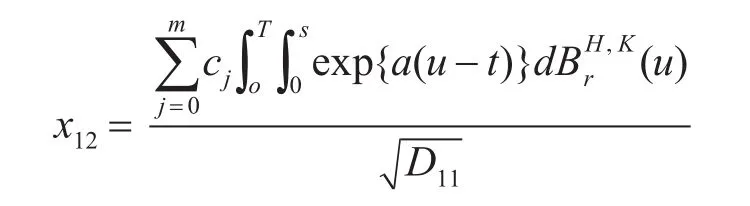

其中

证明

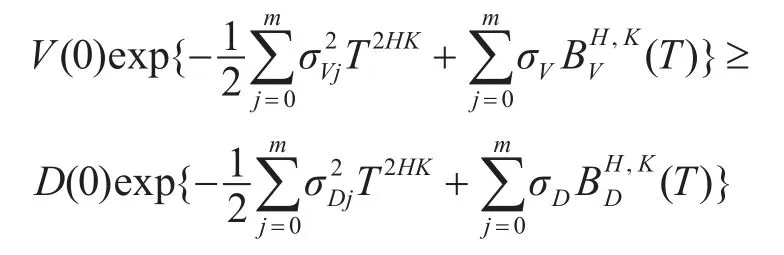

令A1=

则

即A1=

令

则

记 D21=

则A2=

从而

其中

推论当K=1时,可得分数布朗运动环境下具有随机利率的欧式脆弱期权定价公式。特别地,当 b=0,c=0,a→0且 σD→0时,可得分数布朗运动环境下脆弱期权定价公式(见文献[20])。

4 结语

本文假设利率满足双分数Vasicek利率模型,借助双分数布朗运动随机分析理论,利用保险精算方法推导出脆弱期权的定价公式,特别地,当K=1时,得到分数布朗运动环境下具有随机利率的的欧式脆弱期权定价公式。