2035年中国能源与矿产资源需求展望

2019-03-20文博杰陈毓川王高尚代涛

文博杰 ,陈毓川 ,王高尚 ,代涛

(1. 中国地质科学院矿产资源研究所,北京 100037;2. 中国地质科学院全球矿产资源战略研究中心,北京 100037)

一、前言

2017年中国继续领跑全球能源和矿产资源消费,文章研究的43种矿产资源中有32种消费量居世界第一位,其中消费量占比超过全球40%的有铁、钒、铬、铅、锌、锡、钼、锂、钴和镍等24种矿产,超过全球50%的有煤炭、水泥(灰岩)、石墨、磷、锰、铝、铜、锑、钨和稀土等13种矿产。庞大的能源和矿产资源需求使我国的资源安全乃至于经济安全一直备受关注。

发达国家工业化进程经验表明,当工业化进入后期阶段时,大部分大宗矿产的需求增速放缓,这说明当经济社会发展到相应水平时,矿产资源消费趋势发生一致性变化是一种普遍性规律。宏观数据表明,我国进入工业化后期阶段的特征已十分明显,相应地,我国未来矿产资源需求增速也开始显著减缓,大宗矿产资源会陆续达到需求峰值,需求结构将发生重大变化。但是,即便是步入后工业化发展阶段(我国大约在2030-2035年之后),能源与矿产资源仍然需要保持较高的人均消费水平实现两个百年目标,我国仍将需要大量的能源与矿产资源作为支撑。矿产资源需求预测是国家战略规划和企业投资决策的重要依据,也是全球化条件下各利益集团战略博弈关注的要点,因而备受国际社会重视,众多研究机构致力于此[1]。围绕中国主要矿产资源需求,虽然不同学者已开展了大量研究,分析对象包括能源[2]、铁[3]、铜[4~6]、铝[6]、铅[7]、锌 [8]、镍 [9]、钨 [10]、锡 [11]、锑 [12]、镁 [13]、镓 [14]、铼 [15]、钴 [16]、铬 [17]、铀 [18]、金 [19]、铂族[20]、石墨[21]等矿产资源,但是还未有分类采用不同方法系统全面分析主要矿产资源需求趋势的研究。本研究将尝试在中长期尺度上全面研判未来我国能源与矿产资源的需求趋势,为管理者提供决策依据。

二、需求预测方法与数据来源

本文数据均来自于权威机构数据。其中,中国建国以来矿产资源消费数据引自国家统计局、中国钢铁工业协会、中国有色金属工业协会等;全球及主要国家消费数据引自英国石油公司(BP)、美国能源情报署(EIA)、国际能源署(IEA)、美国地质勘探局(USGS)、英国地质调查局(BGS)、世界金属统计局(WBMS)、英国商品研究所(CRU)、罗斯基尔信息服务公司(ROSKILL)等机构;国内生产总值(GDP)数据引自格罗宁根经济增长和发展中心(GGDC),人口数据引自联合国统计署。

GDP使用GGDC发布的货币购买力平价法(PPP)(1990年GK美元)数据。未来不同时段GDP增速中方案设定为:2018-2019年为6.5%,2020- 2024年为5%,2025-2029年为4%,2030-2035年为3.5%。

根据不同矿种的特点与实际情况,选取了不同的需求预测方法或方法组合:①能源和大宗金属选择了人均消费“S”形规律进行预测,如能源、石油、铁、铜、铝、钾、磷等;②与钢铁产业密切相关的矿产运用了需求类比和比例关系测算法,如铬、钒、钼、铌等;③三稀矿产和非金属矿产应用了部门消费法进行预测,如锂、钴、石墨、重晶石等;④部分矿产使用了人均消费轨迹类比法、回归分析法、系统动力学法等进行了需求预测。

三、需求预测与趋势分析

(一)矿产资源需求的结果

为了矿种之间具有可比性和一致性,分析过程用需求指数表达,即设定2015年为1,其他年值对应比例数值。2015-2035年,在43种矿产资源需求预测中,有38种矿产资源处于增长态势,其中,石油、天然气、钨、钴、金、银、铂族、稀土、锂、铌、钽、镓、铟、石墨和重晶石15种矿产资源需求保持持续增长,其他23种矿产资源呈先增后降趋势。此外,铁矿石、菱镁矿、锶、金刚石和水泥灰岩5种矿产资源需求处于减少态势(见图1)。

从各矿类看,七类矿产资源的应用领域和使用功能存在差异,决定着各自未来需求趋势也存在巨大差异。

总体上看我国能源需求将保持持续增长,但结构将发生变化,其中,石油、天然气需求将保持持续增长,煤炭需求将于2020年到达峰值,之后逐步下降。

黑色金属矿产的应用领域都与钢铁及钢材产业密切相关,也就是说,随着基础设施建设和社会财富积累水平达到一定程度,黑色金属矿产未来需求将放缓或减少,其中,粗钢需求已过峰值,其他矿种峰值也将于2025年之前到来。

有色金属矿产从应用领域上可分为两类;一类是铜、铅、锌、镍、钼等,多应用于传统产业,在新兴产业和新材料上没有大量使用,未来的需求增速将放缓,需求峰值在2025年之前到来;另一类是铝、钴、锡、钨、锑等,在新兴产业和新材料领域被大量应用,未来将保持大幅增长,需求峰值在2025年之后。

稀贵金属大多为战略性新兴产业矿产,在新能源、新材料应用上发挥着至关重要的作用,总体上看需求将保持快速增长趋势。多数矿产的需求峰值将在2035年之后。其中,锶和锆较特殊,这两种矿产在传统行业中作为涂料和玻璃原料被大量使用,随着在新领域的不断应用,在传统行业消费占比将逐步减少,故出现需求减少或放缓势头,但在新兴产业领域的需求量将保持增长。

非金属矿产应用领域非常广泛,需求趋势存在较大差异。石墨、硼、高岭土、重晶石4种矿产在新能源、新材料等领域有应用,未来需求将有较大增长;硫、磷、钾盐3种矿产主要应用于农业废料,需求将近峰值,增长有限;萤石、金刚石2种矿产虽在新领域有应用,但萤石的产业已经过剩,金刚石已被人造金刚石大量替代,需求增长空间不大;菱镁矿、水泥灰岩都大量用于传统行业,已过峰值,未来需求将有所减少。

图1 中国矿产资源需求总体趋势

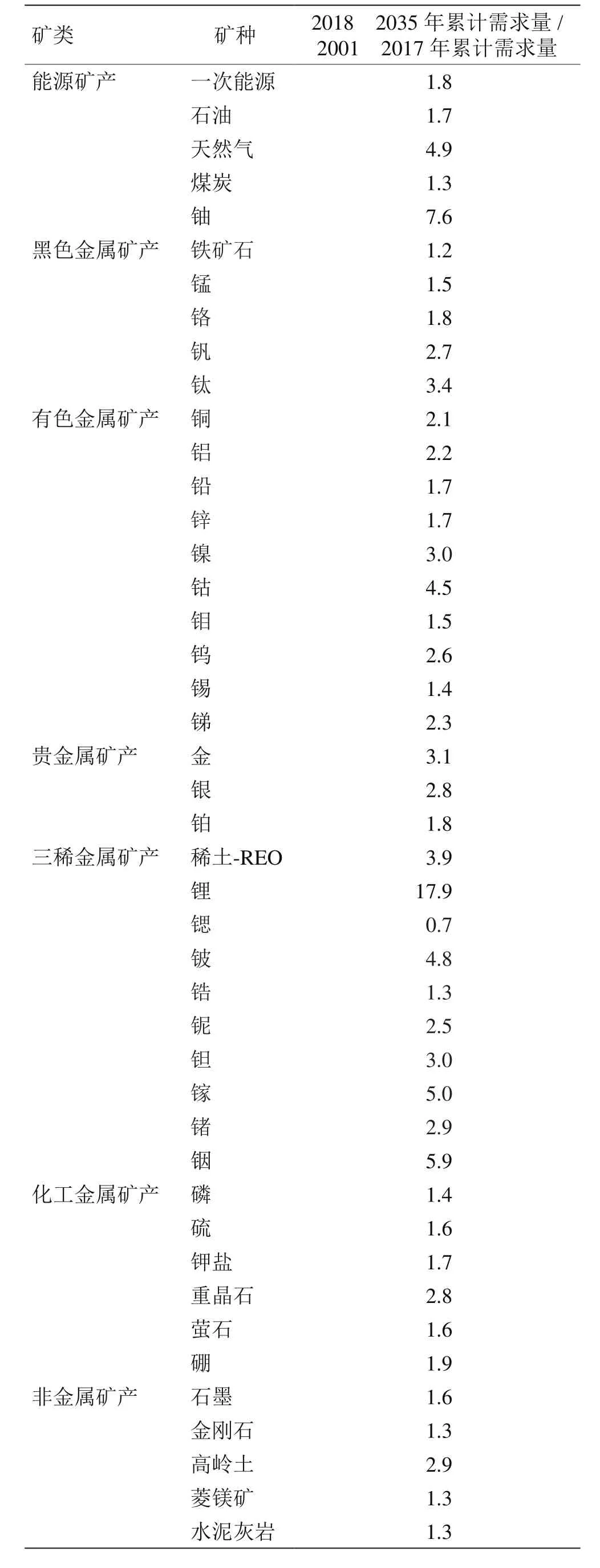

(二)未来累计需求分析

未来18年(2018-2035年)主要矿产资源的累计需求量相较于过去17年(2001-2017年)的累计需求量均呈现不同程度的上升(见表1)。

表1 主要矿产资源2018—2035年与2001—2017年累计需求关系

(三)需求峰值的判断

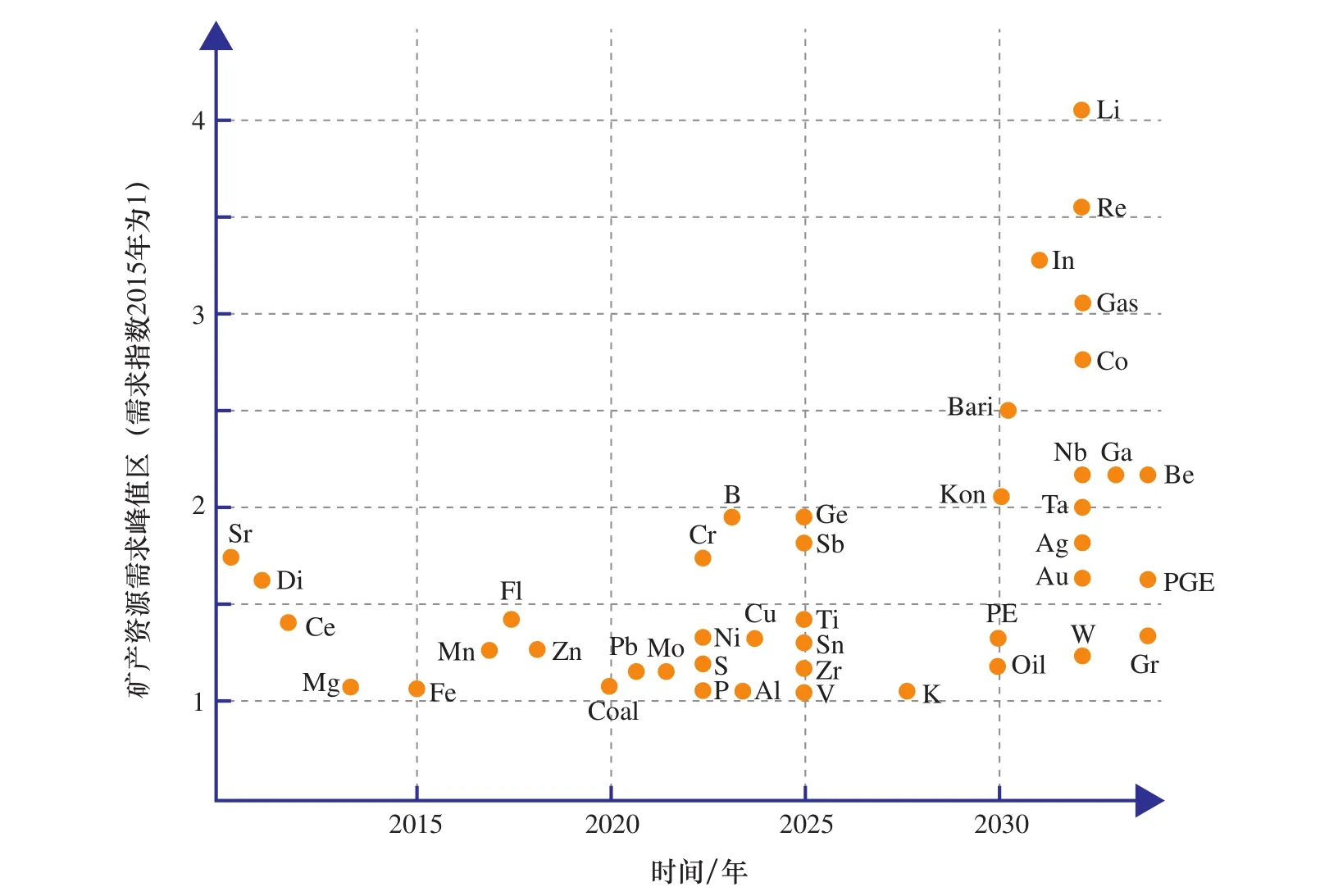

矿产资源的消费领域和用途不同,使得各个矿种的需求峰值到来的时间也不同,这由矿产资源消费的内在规律决定的。在43个矿产的需求预测中,需求峰值在2015年(含2015年)以前达到的有铁矿石、菱镁矿、锶、金刚石和水泥灰岩5种矿产;需求峰值在2015-2020年(含2020年)到达的有煤炭、锰、锌、萤石4种矿产;需求峰值在2020- 2025年(含2025年)到达的有铬、钒、钛、铜、铝、镍、钼、锡、锑、锗、锆、硫、磷、硼、铅15种矿产;需求峰值在2025-2030年(含2030年)到达的有一次能源、石油、高岭土、钾盐4种矿产;到2030年需求未到峰值的有天然气、钨、钴、金、银、铂族、稀土、锂、铌、钽、铍、铟、镓、石墨、重晶石15种矿产(见图2)。

四、结果与讨论

我国矿产资源需求从全面高速增长向差异化增长转变。21世纪开始的10年,是我国工业化中期快速发展阶段,矿产资源消费全面高速增长。2000-2010年,一次能源消费年均增速7.2%、粗钢16.2%、铜14.4%、铝16.3%、铅21%、锌15%、水泥12%;2013-2014年,粗钢、水泥率先达到消费峰值,与发达消费规律判断完全一致;2015-2017年,一次能源年均增幅下降到3%、铜下降到1%、铝下降到5%、铅下降到3%、锌下降到5%。随着我国工业进入后期阶段,大宗商品或资源性产品消费正陆续进入饱和状态,矿产资源需求趋势将面临重大变化。

2025年前多数大宗矿产将陆续达到需求峰值。随着工业化进程趋于成熟,人均收入不断提高,城市化率、基础设施建设和社会财富积累水平持续提升,产业结构转型升级加快,大宗矿产资源需求将放缓。预测表明,我国钢铁、水泥需求峰值过后,铜、铝、铅、锌等多数大宗矿产将于2025年前陆续到达需求峰值。如铜需求峰值在2024年,但相比2017年仅有30%的增长空间。

2030年一次能源达到需求峰值时的结构会发生重大变化。2030年,我国一次能源需求将达到4.1h109t油当量,比2017年仅增加30%,但能源结构将发生重大变化。其中,煤炭将从60.4%下降到46.3%,天然气将从6.6%增加到13.2%,非化石能源将从13.6%增长到23.4%。煤炭将在2020年前后达到需求峰值,天然气在2030年将增加到6h1011m3,为2017年的2.5倍。

2035年大部分战略性新兴矿产仍将保持需求增长态势。工业化进入后期阶段,产业结构调整将加剧。工业大国到工业强国的转变,将不断拉动战略性新兴矿产需求增长,到2035年多数战略性新兴矿产需求仍将保持增长。如新能源汽车产业的发展,将对锂、钴、镍、石墨、稀土、铂6种最为关键的矿产需求产生重要影响,预测结果表明,2035年相比2017年,将增加10倍锂、2.3倍钴、1.5倍镍、2.7倍稀土以及80%石墨、69%铂的需求,全球供需结构和供需格局都将发生极大改变。

图2 中国矿产资源需求峰值图谱