未来新的经济增长点在哪里

2019-03-18管清友孙允广

管清友 孙允广

刚到下半场

《经济参考报》近日的头版评论文童称。今年我国经济将继续承压,保守估计全年累计增速将落至6.3%左右,第一季度增速则有可能探至6%。

经济形势并不乐观,之所以下行,具体分析可以从5个维度观察:制造业、基础建设、出口、金融和房地产。

第一个是制造业。举个案例,一家做钢铁的企业,2015年利润只有1.1亿元,2015;年变成6.9亿元,2017年高达25.5亿元,2018年约30亿元。钢铁这一传统行业,这几年利润增速远超100%,支撑的逻辑就是钢铁价格受供给侧改革影响持续上行,所以钢铁企业这几年过得非常舒服。但这个情况是不可持续的,供给侧改革的红利正逐渐消退。2018年钢铁价格涨不动了,2019年而临着明显的下跌压力。

第二个是基础建设。受财政赤字约束.地方政府搞基建从来不是表内业务,而是通过表外的资管机构去做。但地方财政监管很严,于是PPP开始兴起,让本来市场化的东西变成有担保收益的项目。PPP领域全球做了几十年,PPP项目最成熟的国家英国也就几百个项目。中国创造了一个奇迹,在不到2年里有一万多个项目落地。

33%

2014年到2060年,中国老年人口的消费潜力将从4万亿元增长到106万亿元左右,占GDP的比例将从8%增长到33%。

为什么2018年开始下滑了呢?因为财政部发现这个模式不对,积累了大量的债务风险,而且,政府表外融资也应该受到监管。为了加强监管。财政部对PPP项目库进行整改,很多项目不合规而被清理出库,结果导致基建投资出现断崖式下跌。

第三个是出口。目前的出口数据还较为可观,动力有两个方面:1.人民币贬值;2.企业抢时间差、抓出口机遇。

在这两个动力消退后,会面临更大的压力。一方面是全球经济增速普遍下滑;另一方面,全年贸易保护主义升级,中国商品和服务出口面临着越来越大的压力。中国经济增长将更加依赖内需,但现在面临低端产能过剩。高端产能不足的困境。

第四个是金融。2015年中国经济金融业占GDP比重就高达8.5%。美国在金融危机最鼎盛时期也就7.4%,日本在经济泡沫最发达的时候也不过6.9%。中国的85%高于美国和日本。也就是说中国在成为技术大国之前。先成为了一个“金融大国”。主要是因为金融业有泡沫,比如P2P。

因为一开始野蛮生长,存几年时间之内,中国P2P做成了世界第一,有几千家平台。现在监管部门意识到这个问题的严重性。监管过程就是继续挤泡沫的过程。淘汰不合格P2P,行业加速洗牌,走向规范。

第五个是房地产。北、上、广、深这些一线城市,以及成都、武汉、南京、杭州等新一线城市,实际上库存也并不高。由于前2年货币宽松政策,资本又拥入这些库存不高的地方,推高了房价。另外,在未来10年、20年内房价会出现明显的分化,处于区域经济核心的城市仍存在不少机会。

但很多三四线城市,特别是一些小县城,由于棚户区改造货币化安置接近尾声,这个利好将逐渐退潮。过去几年房价上涨过度透支了购买力,尤其是棚户区改造严重的城市,透支也更严重,一批城市房地产开始逐渐放松,开始变相取消限购。

从2019年开始,房地产相关政策会逐渐落地,分城施策,因地制宜,可以总结为:核心城市触底回暖,非核心城市泡沫回调。

从长远看,此次经济增长下行还远未结束,刚到下半场。仅仅国家层面上拉动经济是不够的。最主要的是盘活民营企业。

盘活民企注意3点

首先是央行准备金“堰塞湖”。2018年,央行降准了几次,也要求商业银行支持民营企业。但是现在形成一个“存款准备金率的堰塞湖”:准备金率降下来了,资金流动到商业银行系统中,但从商业银行流到实体经济领域,出现了闭塞。主要有两个原因:1.一些有资金需求的实体经济部门,商业银行不愿意给;2.另一部分实体企业,不想再投资、不想再扩张了,没有资金的需求。

商业银行有杲坏账率等KPI考核,非常谨慎。所以就形成了存款准备金率的堰塞湖。这也意味着,并不是说降准之后经济马上就能起来。

其次要鼓励民企的投资信心。自去年以来,一些对民企不友好的言论频繁出现,导致民营企业投资很谨慎,但这些不稳定因素开始逐渐被匡正,国家从官方层面肯定了民营企业的经济地位,所以民企可以放心大胆谋发展。

央行不断降准,商业银行肯放钱了,但不代表企业肯要。企业决策者只有看到需求,至少也要有社会预期的需求,才能够扩大投资。但由于全球保护主义兴起,出口产品这条路受到不小的冲击,只能寄希望于居民消费和国家投资两条通道。

国家大规模基建投资能够刺激经济,但經济最终崛起还是要靠“买买买”,居民消费是拉动经济增长的内生动力,但目前消费稍显疲软。

第三是让减税减负进一步落到实处。目前从数据上看,财政收支的矛盾加剧。去年以来国家推出很多减税政策,但是在实际运行过程中,很多企业感到“减税增负”。特别是服务行业的企业,进项抵扣没有了,经营负担比原来还重。再加上对于社保的缴纳要求,很多企业在原有基础上负担更重了,这是个现实问题,应该引起重视。

从政府层面来看,债务利息的支出增速已经处于历史高位,其增速已经高于科技、农林牧渔等领域的支出增速。

减税确实很难,任何一个国家都是如此。如果不能在支出端做大规模的改革,仅仅在收入端去减税,恐怕很难达成愿望。如果在支出端做大的改革,这就不是一个简单的问题了。

未来新的经济增长点

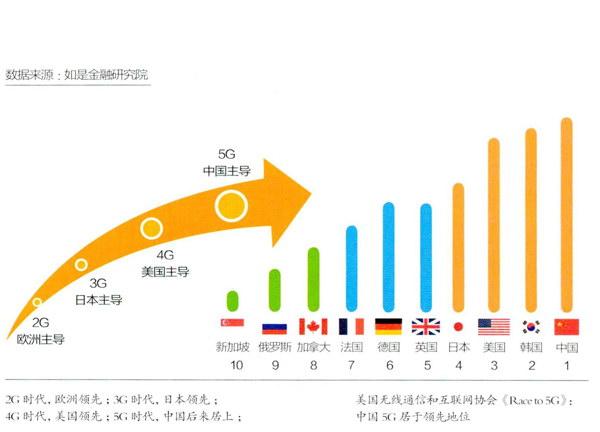

新基建将成热点。所谓新基建。有别于传统的钢筋、水泥、房地产。随着数字化时代的推进,2018年年末的经济工作会议已明确指出:基建的重心不再是房地产.而是城际交通、物流、市政基础设施。以及5G、人工智能、工业互联网等新型基础设施建设。

这一轮的基建为“新基建”,它将是2019年的核心主题。围绕这条核心主线,有5个确定性方向浮出水面:1.5G基站建设;2.特高压;3.城际高速铁路和城市轨道交通;4.电动汽车充电桩;5.大数据中心。

5G网络满足万物互联需求,领衔“新基建”,不仅被高层定调为“经济发展新动能”,它在A股市场也大热多时。基于这样的技术变革,5G将为中国电子信息行业带来新一轮创新周期和新的成长动力,促进产业进一步升级。

此外,从2018年年底开始,专项债不断扩容,额度持续增加,有助于新基建的回稳。

银发经济在中国前景可期。预计到2020年,全国60岁以上老年人口占总人口比重将达到17.8%,老龄化催生了未来的银发经济消费市场。联合国预测,2050年时,中国65岁以上老年人占比26.3%。人口老龄化形成的巨大井喷式需求,意味着我国银发经济发展潜力十足。

《中国老龄产业发展报告》显示,2014年到2050年,中国老年人口的消费潜力将从4万亿元增长到106万亿元左右。占GDP的比例将从8%增长到33%。

新一代老年人与上一辈人不同,他们通过艰苦奋斗积攒了财富,有了新的消费观念,更注重健康和享受型消费。有几点消费观念上的转变:1.追求产品品质。享受型消费成潮流;2.重视体验,追求便利与实用;3.网上购物、移动支付不再是年轻人的专属;4.智能健康、学习产品将受青睐。

可以说,便宜已经不再是老年人的首选,银发经济消费需求正在向高水平、高层次和多元化的方向发展,老年人的消费也趋向于年轻化和时尚化。

股权投资未来可期。目前中国,有各种各样的创新项目值得投资。中国是史无前例的统一大市场,有两个特点:

第一个就是大。2017年时中国GDP为82.7万亿元,相当于11.4个韩国。抖音可以在不到2年的时间做到全球下载量最大的App,也是得益于巨国效应。

第二个是沉默市场。中国广大的三四线城市,是巨大的沉默市场,如果未来能够打通的話,潜力无穷。拼多多、快手都是典型案例,用户从一二线城市往三四线城市下沉。再比如,这几年火爆的互联网知识付费课程等,一个App在几年时间内就可估值上百亿元。

过去这个渠道是打不通的,因为单个城市需要巨大的成本支撑,但是互联网把这些城市有效结合在一起,让整个中国的市场变得特别大。

在中国,有很多的市场实际上是沉默市场,还尚未被发现,有运营的机会,关键是如何找出这些机会。

(本文来源自微信公众号“正和岛”,有删减)