期货市场对产品现货市场价格影响研究

2019-03-18石传利重庆洛佩兹教育信息咨询有限公司

文/石传利,重庆洛佩兹教育信息咨询有限公司

1 引言

交易的产生是人类社会发展下的产物,且随着人类文明的发展,人类社会中的交易形式也在不断改变与丰富。从人类社会早期的以物易物到以货币为中介展开大规模、跨区域的交易,再到现代凭借信用货币就能完成各种交易活动,这中间跨越了多个发展阶段,也经历了相当长的一段时期。而如今,人类社会已经不再满足于通过单纯的一手交钱一手交货来进行现货交易,由此就产生了期货。可以说,期货是人类社会发展至今的最高级交易形态,在商品与资产让渡、转移风险等方面有着重要的作用。在我国,期货市场出现较晚,上世纪八十年代才正式创立起期货市场,发展至今也不过30多个年头,且中间还走了许多弯路。直到2007年我国《期货交易管理条例》出台后,我国的期货市场才正式进入规范发展时期。随后我国对期货市场长期保持高度重视,并不断予以指导规范,如今,我国期货市场规模初显,且已经与国际接轨。

期货市场作为与现货市场截然不同的一个交易市场,其本身有着自己的运行规则,但两个市场中的价格却存在着一定的联系。在这一方面,国内外金融界的专家学者都从不同角度对期货市场价格和现货市场价格两者间的关系进行了研究。在期货市场对现货市场价格的影响方面,国内外也多有实证研究案例,而笔者通过对各种实证案例的研究分析总结出期货市场对现货市场价格的影响主要来自于期货市场的套期保值功能和价格发现功能,本文就以这两种功能为研究对象,并结合玉米期货市场对现货市场价格影响的实证案例展开分析。

2 文献回顾

对于期货市场和现货市场两者间的关系与相互作用,国内外许多学者都从各种角度作出过分析和探讨。

在期货市场运行机制的研究方面,我国学者王升礼与曹尚荣(1 993)的研究方向期货市场的作用及其内部各要素间的相互作用以及期货对现货市场的作用;王晓梅(1997)则主攻美国期货市场运行机制,并在研究中结合大量美国期货经纪公司、美国期货交易所以及期货交易管理委员会的实际案例,勾勒出了一个十分全面且清晰的美国期货运行机制框架。

在期货价格与现货价格两者的相互关系方面,国外学者Holder、Pace与Tomas(2002)以CBOT与TGE的大豆及玉米期货价格为例展开市场信息传导方面的相关研究,最终发现CBOT的主导性作用。我国学者陈东(2007)则提出期货价格和现货价格差异会随着期货合约交割期的临近而逐渐缩小,最终归于一致。Lean、McAleer和W ong(2010)研究揭示了期货市场运行的合理有效性。

此外,我国学者田彩云、郭心仪(2006)选择以期货市场的价格发现功能为研究方向,并结合玉米期货市场的实例分析出玉米期货和现货价格两者间的单向引导关系。随后在2010年,唐亚辉和胡选龙又通过研究提出两者间存在双向引导关系。

3 套期保值和价格发现功能的基本内容

根据国内外学者在期货市场价格和现货市场价格两者间关系方面的研究可以看出期货市场的套期保值和价格发现功能都能对现货市场价格产生影响,所以在分析具体影响之前,需要先对这两个功能有一个基本的了解。

3.1 套期保值功能

套期保值是期货领域的一种特有功能,其主要指市场中的交易者通过在现货市场与期货市场中同时采取两种不同操作,即现货市场内买进或卖出现货,期货市场中卖出或买进同等数量期货,最终达到对现货市场交易行为进行保值的目的。在一段时间之后,若交易者的交易行为因现货价格变动而造成盈利或亏损,这时期货市场中的盈亏就会对此形成抵消。这种两种相反交易行为所构成的对冲机制就是套期保值的主要效果,其对于帮助交易者规避市场风险具有重要意义。正是由于套期保值这种交易行为的特点,许多人又将之称之为对冲贸易。

期货市场套期保值这一理论的建立基础在于当市场处于正常条件时,现货和期货市场发展形势基本一致,供求关系对两者的影响也是相同的,所以两个市场价格涨跌也基本是一致。这种情况下,交易者在不同市场中采取了截然相反的两种交易操作,因此两个市场中的盈亏也是截然相反的,这就使两个市场中的盈亏得到抵消。

作为期货市场一种重要功能,套期保值对参与企业而言具有重要意义。这主要是因为企业在市场中的发展离不开对市场供求状况的准确把握,以便企业可以做出正确的经营决策。在这一方面,期货市场为企业提供了一个有效获取市场信息的平台,同时套期保值的应用也为企业规避市场风险起到重要作用。

3.2 价格发现功能

价格发现功能同样仅存在与期货市场中。该功能的实现是完全建立在一个公开、公正、高效且具有竞争性的期货交易运行机制下的,所以期货市场的真实性、预期性和连续性特点使得其价格在公众中具有了较高的权威性。正是由于期货市场的规范性,使得市场中大量的买方与卖方齐聚一堂,大家都有将自己所了解的供求信息以及市场变化信息进行分享的权力,如此通过期货市场中的交易就将整个市场上各种商品价格供求因素和信息在期货市场中加以呈现,从而使期货市场拥有了准确反映市场供求与价格变化趋势的功能,即价格发现功能。

4 期货价格和现货价格的关系探究

期货价格和现货价格间两者本身就存在着内在联系,所以通过对其关系的探析可以帮助我们更好地了解期货市场对现货价格所产生的影响。

首先,期货市场是在现货市场的基础上形成的,所以两个市场上的价格必然存在联系。其中现货价格主要由生产成本、流通成本、利润以及税金四部分构成。由于现货市场是人类社会现货交易所形成的,因此其价格的形成更为自由、分散,形成时间更为短暂,同时还具有一定风险性,极易受各种社会因素的影响而产生加到变动,难以保持长期的稳定性。在现货市场的基础上,人们通过自身对市场的变化预期进行交易,由此形成期货市场,所以期货市场价格代表了人们对市场供求的一种预期。

其次,期货市场价格可以通过交易者对未来价格的预估来实施调节并加以引导,而这也是期货市场影响现货价格的最主要机制。随着现货市场实物交割,期货市场的价格将最终归复到现货价格。

最后,期货市场价格和现货市场价格在涨跌上基本趋于一致。正是由于期货市场脱胎于现货市场,两者所受的市场供求影响是一致的,所以在价格升降上是一致的,即使在升降幅度上肯能存在差异,但方向却是相同的。虽然最终随着交割期的临近,两者价格归于一致,但在此过程中,期货市场通过套期保值与价格发现能够对现货市场价格产生一定影响作用。

5 期货市场对产品现货价格产生影响的实证研究

期货市场对产品现货市场价格的具体影响情况还需要结合实际的案例进行实证研究。此处以玉米期货市场为例结合前人研究的经验与方法以及本文所选取的角度进行了具体探讨。

5.1 研究方法

1)数据来源。研究中所选用数据均来自于2013.4-2017.3期间的玉米期货和现货市场价格。其中国内玉米现货市场价格以辽宁大连港玉米平仓价为准,期货市场价格以大连商交所玉米期货主力合约C1209价格为准。美国现货价格以芝加哥现货市场价格为准,期货价格以美国CBOT玉米期货合约价为准。

2)研究指标。此次研究主要从三方面展开来讨论玉米期货市场对产品现货价格的影响作用:一是以协整检验分析的方法验证20 13.4-2017.3玉米期货和现货价格两者间是否有长期关系,进而确定期货市场能够对现货市场形成套期保值;二是通过Granger因果检验来分析玉米期货和现货价格间是否存在引导关系;三是通过GS模型构建分析玉米期货和现货价格之间引导关系的具体情况。另外,还需要借助误差修正模型来进一步确定出期货和现货价格均衡校正机制的反应效率,以更好的了解市场效率。

5.2 结果

1)单位根检验结果分析。通过单位根检验结果(如表1)能够看出中美玉米期货价格和现货价格都具有均衡关系,且这种关系是长期性的。

表1 中国、美国玉米期现货价格一阶差分的单位根检验结果

2)Granger因果检验结果分析。通过运用Granger因果检验对滞后期1-4期实施检验得出中国玉米期货价格能够对现货价格形成引导,而美国玉米期货与现货价格则存在双向引导关系,即期货市场能对现货价格产生引导作用,同时现货价格也能对期货价格产生引导作用。

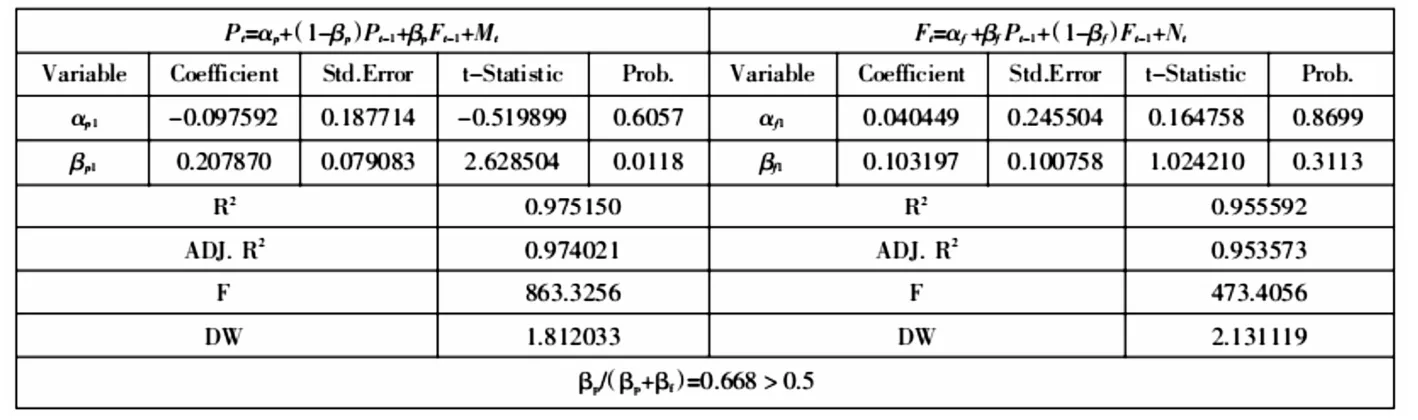

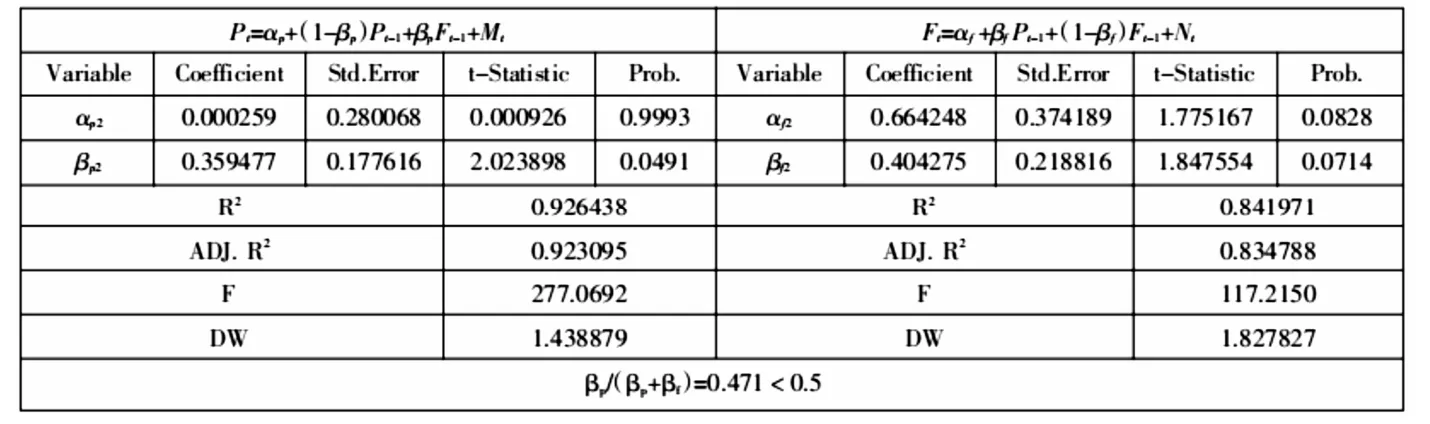

3)GS模型分析。通过GS模型的构建(如表2)可以看出其中βp>0且较为显著,而βf>0但不显著,表明中国玉米期货价格能够对现货价格形成引导,但现货价格却不能对期货价格进行引导,这各结论和Granger因果检验结果相同。而表3中βp>0且较为显著,同时βf>0也较显著,表明美国玉米期货价格能对现货价格形成引导,同时现货价格也能对期货价格形成引导,这种双向引导同样和上述Granger结果相同。此外,βpl(βp+βf)≈0.5,表明在引导力方面美国期货与现货价格基本相等。

表2 中国玉米期货与现货价格GS模型

表3 美国玉米期货与现货价格GS模型

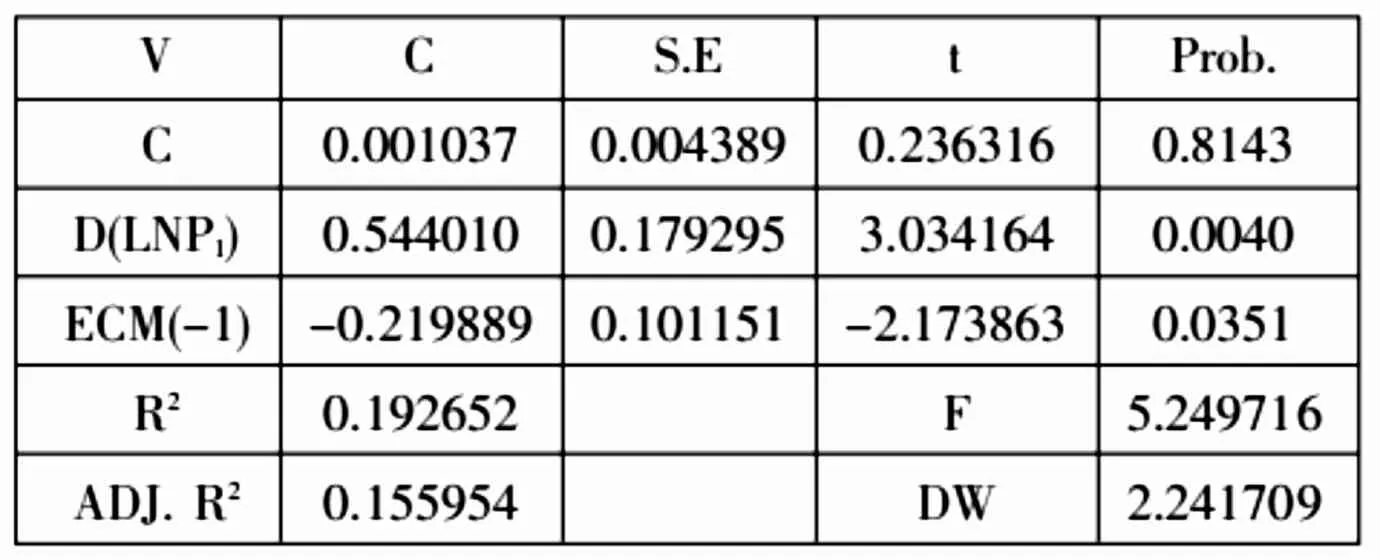

表4 中国玉米期货和现货市场误差修正模型

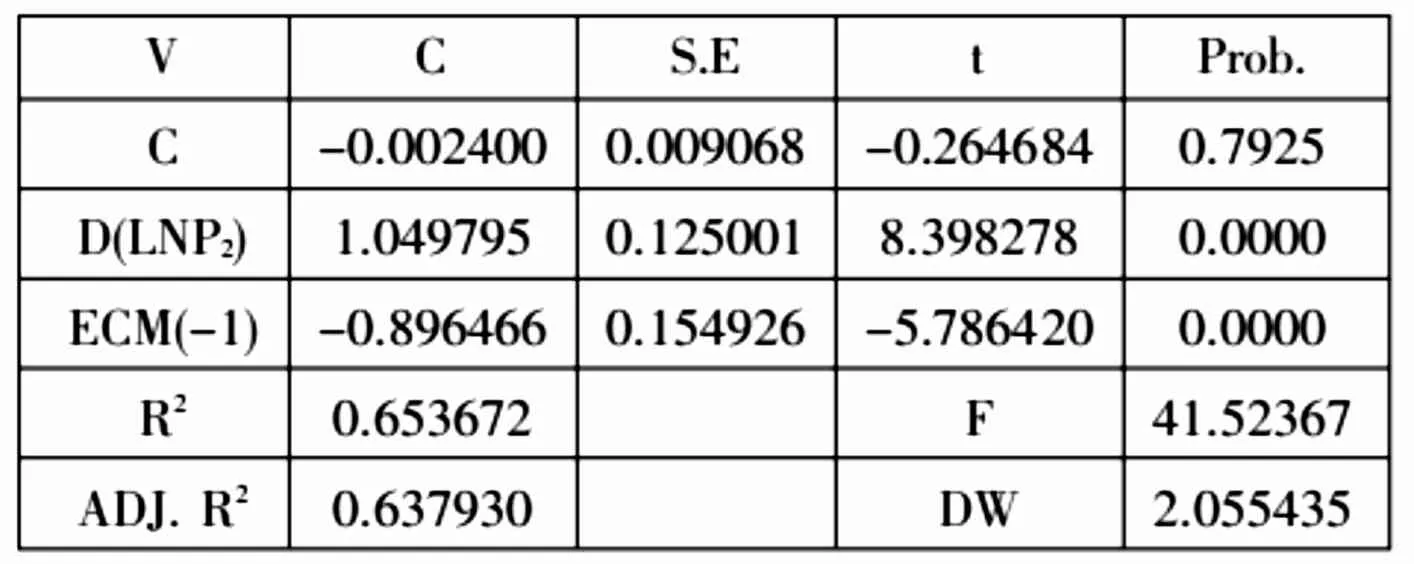

4)误差修正模型检验结果分析。通过中国和美国玉米期货和现货市场误差修正模型检验结果(如表4、5)的分析可以发现美国期货市场价格归复到均衡状态过程中的调整速度比中国玉米期货市场更快,这表明在市场效率方面美国玉米期货市场更优。

5.3 讨论

通过此次对中美玉米期货和现货价格关系的各种研究我们能够发现中美玉米期货价格和现货价格之间是存在一定联系的,这种联系是长期且均衡的。对于期货市场对现货价格的引导作用,Gran ger因果检验的研究结论表明中美玉米期货价格都可以对现货价格产生引导效果,而中国玉米现货价格却无法引导期货价格,这说明我国玉米现货价格的变动速度要慢于期货价格。随后GS模型的构建再一次证实中国玉米期货价格在信息传递与价格发现方面起到主导性作用,而美国玉米期货和现货价格的这种主导作用则是相同的,同时两者能够双向引导。最后,通过误差修正模型得出美国玉米期货的市场效率要高于中国,说明我国期货市场仍有进一步发展完善的空间。

表5 美国玉米期货和现货市场误差修正模型

6 结束语

通过此次研究基本可以确定期货市场能够对现货市场形成套期保值作用,且中国期货市场价格发现功能也能够得到实现,可以对现货市场价格形成引导,但这种引导也只限于期货价格对现货价格的单方面引导。但由于期货市场是基于现货市场的,所以两个市场中的价格引导应该为双向的,这表明我国期货市场相较于美国还有较大差距,需要在未来通过进一步规范与完善来提升市场效率。而作为期货市场基础的我国现货市场在当前社会主义市场经济体制改革不断深化的过程中也需要继续加强建设与完善,如此方能使我国的现货市场与期货市场两者间形成一种相互补充、促进的影响机制,以更好地助推我国社会的高水平发展。