中国住宅地价房价比的空间格局、演变特征及影响因素

——基于35个大中城市的空间计量分析

2019-03-14周小平秦振扬

周小平,秦振扬,赵 松,柴 铎

(1.北京师范大学政府管理学院,北京 100875;2.中国国土勘测规划院,北京 100035;3.中央财经大学政府管理学院,北京 100081)

1 引言

近年来,随着商品住宅价格和土地价格的较快上涨,住宅市场和土地市场一直是政府、社会和学术界关注的热点。2016年12月,中央经济工作会议明确提出“房子是用来住的,不是用来炒的”调控总原则,各地相继出台了严厉调控政策,包括限购、限贷、限售等。同时,由于地价在开发商建房成本中占较大比例,地价和房价的关系紧密,调控也更加注重供给侧,比如土地限价令、限地价竞自持等。由于不同城市的住宅市场、土地市场存在一定差异,“因城施策”式调控成为政策的主导方向,而了解不同城市的差异及影响因素则是制定合理调控政策的前提。

国内学术界对于地价或房价各自区域特征及影响因素的研究已经较为丰富,研究内容主要集中在两个领域:(1)研究不同城市房价或地价的差异和关联[1-4],一般从人口、经济、城市规模、区位和房地产市场等方面探讨影响因素,也有研究探讨了城市间房地产价格的相互影响;(2)研究同一城市内不同区域的差异[5-6]。然而,对于地价房价比这一衡量城市房地产市场发展状况的重要指标,目前研究较为缺乏,仅有定性的分析和简单的国际对比。比如张文新等介绍了美国、英国、瑞典、韩国、日本和新加坡的地价房价比[7],张清勇分析了美国、英国、澳大利亚等国家地价房价比历史变动和区域差异,并与2002—2005年中国8大城市的情况相比较[8]。宋勃等以土地资源丰富程度为标准,研究了土地资源较为丰富的美国、瑞典和土地资源较为稀缺的韩国、日本、新加坡和中国香港的地价房价比,并与中国29个大中城市进行了对比研究[9]。梳理上述研究文献可知关于地价房价比的研究还存在一定缺陷和空白:一是现有研究使用的地价房价比数据覆盖面小或权威性不足;二是对近年来中国大中城市地价房价比的空间格局及其演变规律,影响地价房价比差异的关键因素等尚缺乏深入研究。鉴于此,本文在扩大样本覆盖面的基础上,运用描述性分析、探索性空间数据分析和空间计量模型分析了近8年来35个大中城市地价房价比的时空演变特征及影响因素,以期为探寻地价房价比规律、制定科学的房地产市场调控政策提供参考。

2 研究方法与数据来源

2.1 探索性空间数据分析

探索性空间数据分析的核心是认识与地理位置相关的数据间的空间依赖,适用于探索35个大中城市住宅地价房价比的空间关联格局和演变特征,其包括空间权重矩阵的构建、全局空间自相关、局部空间自相关的度量[10]。

2.1.1 空间权重矩阵

空间权重矩阵反映不同城市在空间上的邻近关系,由于35个大中城市为离散的点,在空间上并不接壤,但不意味着大中城市间不存在互相影响,本文采用地理距离矩阵反映城市间的邻近关系(式(1)),即以城市i和j地图上欧式距离d的倒数作为权重,距离越近权重越大,距离越远权重越小,反映出地区间的相关性随距离增加而逐渐衰减的一般特点。

2.1.2 全局空间自相关

全局Moran指数反映的是空间邻接或邻近的区域单元属性值的相似程度[11],在本文中即35个大中城市住宅地价房价比在全国范围内空间依赖的程度,其计算公式为:

式(2)中:wij为空间权重;xi和xj分别为城市i和j的地价房价比。Moran’s I的取值介于-1~1之间,在给定的显著性水平下,大于0表示正空间相关,小于0表示负空间相关,值越大则相关的程度越高,反之,相关的程度越小。

2.1.3 局部空间自相关

局部空间自相关描述一个空间单元与其邻域的相似程度,反映了空间异质性,说明空间依赖度是如何随位置变化的,一般采用Moran散点图来反映。在本文中可以反映出哪个区域地价房价比均较高、哪些区域地价房价比均较低或者哪些城市地价房价比和周围差异较大。

2.2 空间计量模型

在确定变量之间存在空间相关性后,需要运用空间计量模型进行估计。空间计量模型的一般形式如下:

式(3)中:Y为被解释变量;W为空间权重矩阵;X为解释变量;u为随机误差项;β为解释变量对被解释变量的影响;λ为相邻地区被解释变量对本地被解释变量的影响;δ为相邻地区解释变量对本地被解释变量的影响;ρ为随机误差项的空间相关系数。当δ=ρ= 0时,式(3)为空间滞后模型(SLM),当λ=δ= 0时,式(3)为空间误差模型(SEM);当ρ= 0时,式(3)为空间杜宾模型(SDM)。在实际中可以采用Wald 检验和LR检验来确定SDM是否可以简化为SLM或SEM。

2.3 数据来源

本文使用的地价房价比等于每平方米楼面地价除以每平方米房价,数据来源于中国国土勘测规划院的中国城市地价动态监测系统。原始楼面地价和房价数据来源于全国105个监测城市每季度基于多个样本点的评估调查,样本点覆盖城市的各个区域。城市地价房价比为该城市所有样本点地价房价比的算数平均值,并将四季度值作为年度值。考虑其他数据的可得性和样本的代表性,本文选取其中35个大中城市作为本文研究对象。在地价房价比影响因素的探究中,使用的商品住宅销售价格、住宅用地供应量数据来源于中国指数研究院CREIS数据库,城市的经济社会基本面数据来源于2009—2017年《中国城市统计年鉴》《中国房地产统计年鉴》和各市统计公报。本文使用的空间权重矩阵中不同城市之间的地理距离由ArcGIS 10.2根据城市经纬度坐标转换的投影坐标采用欧氏距离计算得出。

3 中国住宅地价房价比的空间格局及演变

3.1 总体和分区域格局及演变

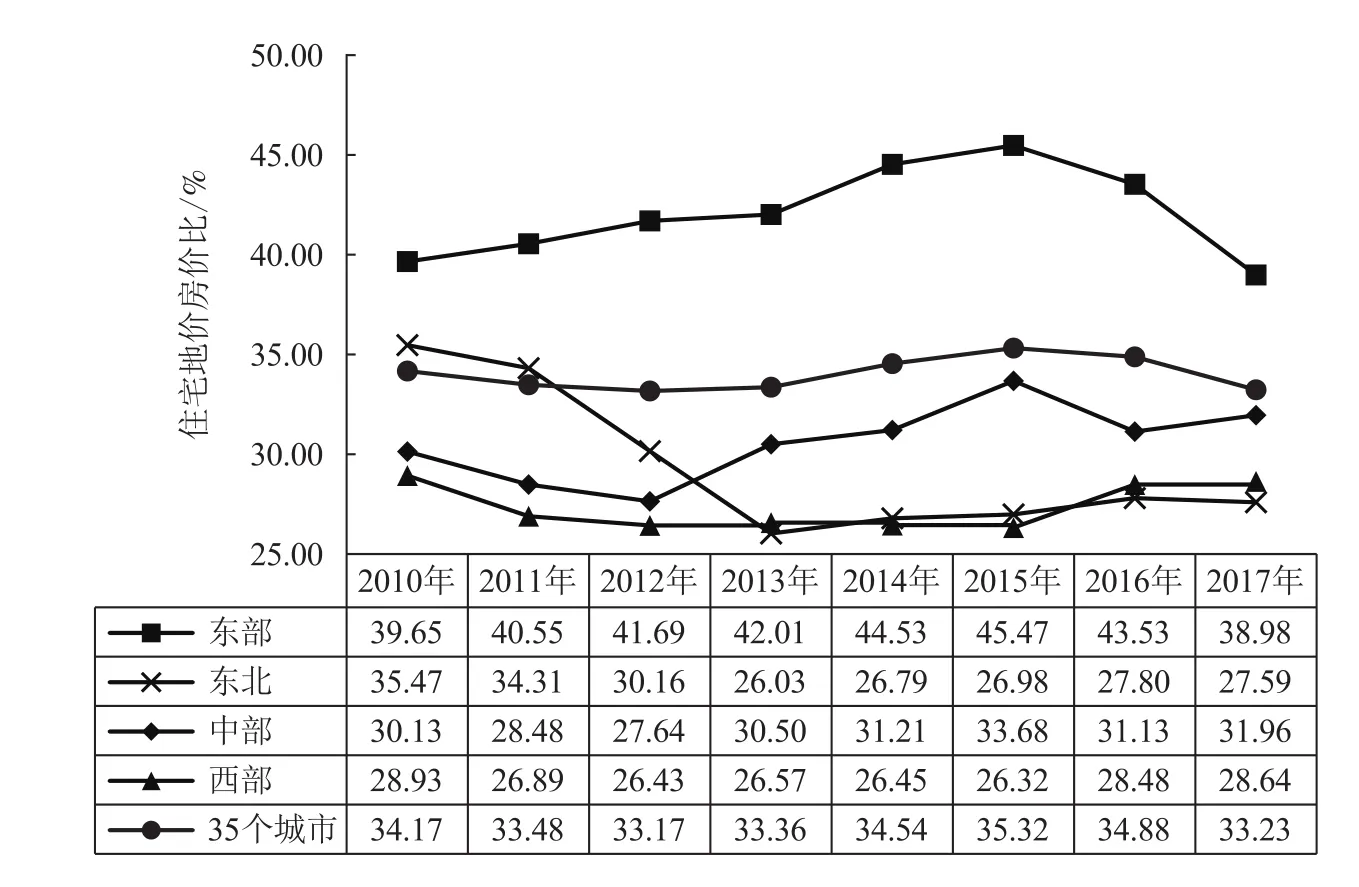

为了研究35个大中城市住宅地价房价比的总体和分区域变动趋势,本文首先计算了35个大中城市以及其中东部、东北、中部和西部①根据国家统计局每月全国房地产开发投资和销售情况中关于区域的划分标准,东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3省。城市逐年地价房价比平均值,结果如图1所示。从总体趋势来看,2010—2017年,35个大中城市的地价房价比呈先降后升再降的趋势。在短期内土地供给受供应计划和规划的限制而缺乏弹性,根据李嘉图的地租理论,当土地供给固定时,土地价格由需求曲线决定。土地作为住宅的引致需求,短期内其价格增长一般滞后于房价上涨而且受房价预期的影响[12]。2010—2013年,受严厉调控政策的影响,房地产市场整体处于调整期,开发企业对未来预期不明确,地价增长较为缓慢,地价房价比持续走低。2014年,在经济下行背景下,政策面开始逐步放宽。除北京、上海、广州、深圳和三亚以外,实施限购政策的城市均逐步放松或取消限购,市场预期转暖,2014年地价房价比上涨到35.54%。2015—2017年,地价房价比逐年降低,主要原因是2015年以来,随着房地产市场的财政政策和货币政策进一步放松,一线和热点二线城市房价快速上涨,这一轮房价上涨大大超出了之前的市场预期,涨幅远超地价,导致总体住宅地价房价比降低。

分区域趋势来看:首先,不同区域间地价房价比绝对值差异较大。2010—2017年,东部城市平均地价房价比均在40%左右,远高于总体平均值,中部次之,近年来保持在32%左右,东北和西部平均值较为接近,都在28%左右。其次,不同区域间地价房价比的变化趋势差异较为明显。2010—2015年,东部地区地价房价比逐年上升,从39.65%上涨到45.47%,说明即使在市场调整期,市场主体对东部地区房地产市场的长期预期仍较乐观,房价在调控下增速下降而地价仍较快增长。而2015—2017年地价房价比快速下降,主要是由于较为宽松的政策刺激了大量需求,房价增幅明显快于地价;东北地区2010—2013年地价房价比显著降低,从35.37%下降到26.03%,且近年来仍在低位徘徊,主要是因为东北地区经济下行压力较大,人口流出较多,房地产市场不景气,地价增长缓慢甚至下跌;中、西部地区的趋势较为接近,均是在2010—2012年的市场调整期小幅降低后逐步上涨,但中部的上涨幅度较西部更高。2016年以来中、西部仍保持上升趋势,反映出在一线城市受到更严厉调控背景下,二线城市仍受到开发企业关注,预期到一线城市需求可能外溢到二线城市,企业拿地需求强烈,地价增长速度较快。

3.2 各城市空间分布格局及演变

图1 2010—2017年35个大中城市及分区域地价房价比平均值变化趋势Fig.1 The trend of land share in housing price of 35 cities and sub-region from 2010 to 2017

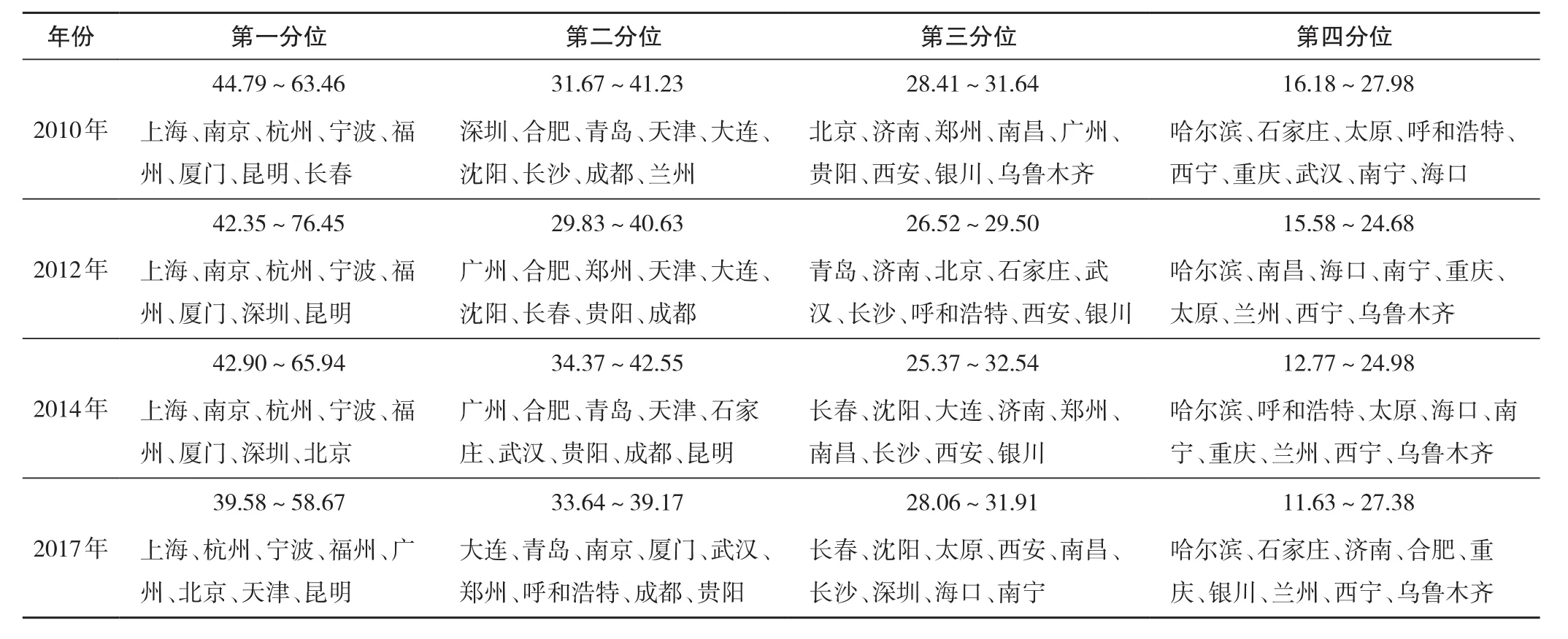

表1 2010、2012、2014、2017年35个大中城市地价房价比排序Tab.1 The rank of land share in housing price in 2010, 2012, 2014 and 2017

为了研究各城市住宅地价房价比的空间分布格局及演变情况,本文以分位数对 2010—2017年35个大中城市地价房价比进行了排序(表1)。从总体空间格局来看,35个大中城市地价房价比大致呈现东南高、西北低,由沿海向内陆递减的格局,且这一格局8年来基本没有发生改变。从局部的演变特征来看,2010—2017年地价房价比一直处于第一或第二分位的主要是东部沿海的城市,比如上海、南京、杭州、宁波、福州、厦门等,这些城市经济较为发达、人口规模大,住宅用地的需求量大而土地资源稀缺,地价相对更高。内陆城市中经济社会基本面较好的昆明和成都的地价房价比大多数年份也处于第一或第二分位;其次,地价房价比一直处于第三或第四分位的以西部和中部城市为主,比如乌鲁木齐、兰州、西宁、西安和太原等;最后,地价房价比分位数上升较为明显(首尾年份变动大于或等于两个分位)的是北京、广州、呼和浩特,主要是由于地价明显上涨,分位数降低较为明显的是长春和合肥,前者主要由于地价下降而后者则是由于房价涨幅较大。

3.3 空间关联特征及演变

运用探索性空间数据分析进一步确定35个大中城市地价房价比的总体和局部空间关联特征。

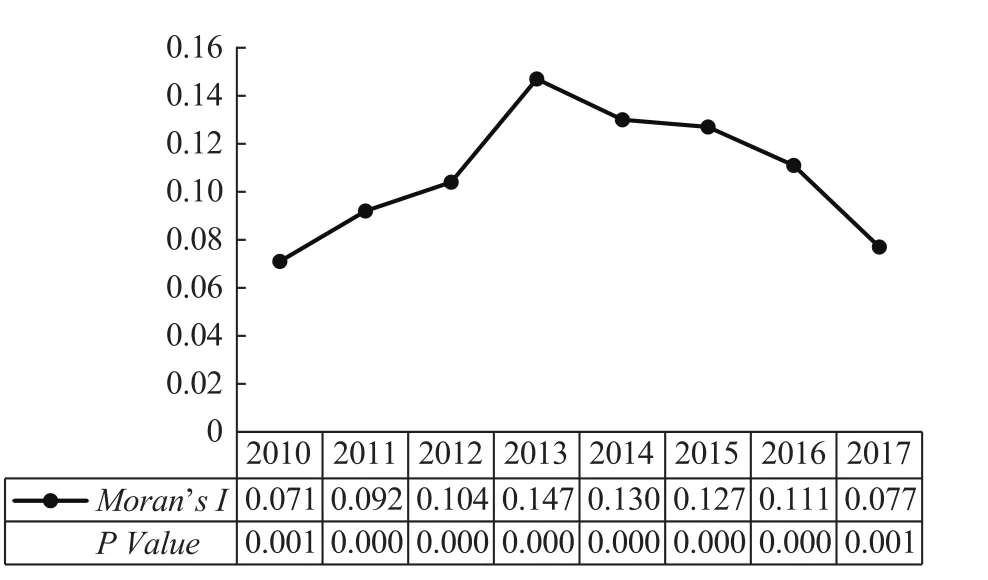

首先,本文计算了2010—2017年地价房价比的全局Moran’sI(图2)。2010—2017年,全局Moran’sI都在1%显著性水平下为正,说明35个大中城市的地价房价比具有较强的正向空间依赖性,即地价房价比高的城市聚集在一起,地价房价比低的城市聚集在一起。全局Moran’sI在8年内呈现先上升后逐年下降的趋势,在2013年达到最大值。具体来看,2010—2013年,Moran’sI逐年上升,地价房价比的空间聚集日益显著,该段时间内随着房地产市场的分化,主要在东部地区的一线和热点二线城市与在中西部地区的非热点二线城市间地价房价比的差距在扩大;此后,Moran’sI逐年下降,2016年以来,随着一线和热点二线城市调控政策不断收紧,需求开始外溢,前期非热点的二线城市房地产市场热度逐渐上升,地价房价比的空间聚集现象逐步弱化。

图2 2010年—2017年35个大中城市地价房价比全局Moran’s I变动Fig.2 The trend of global Moran’s I from 2010 to 2017

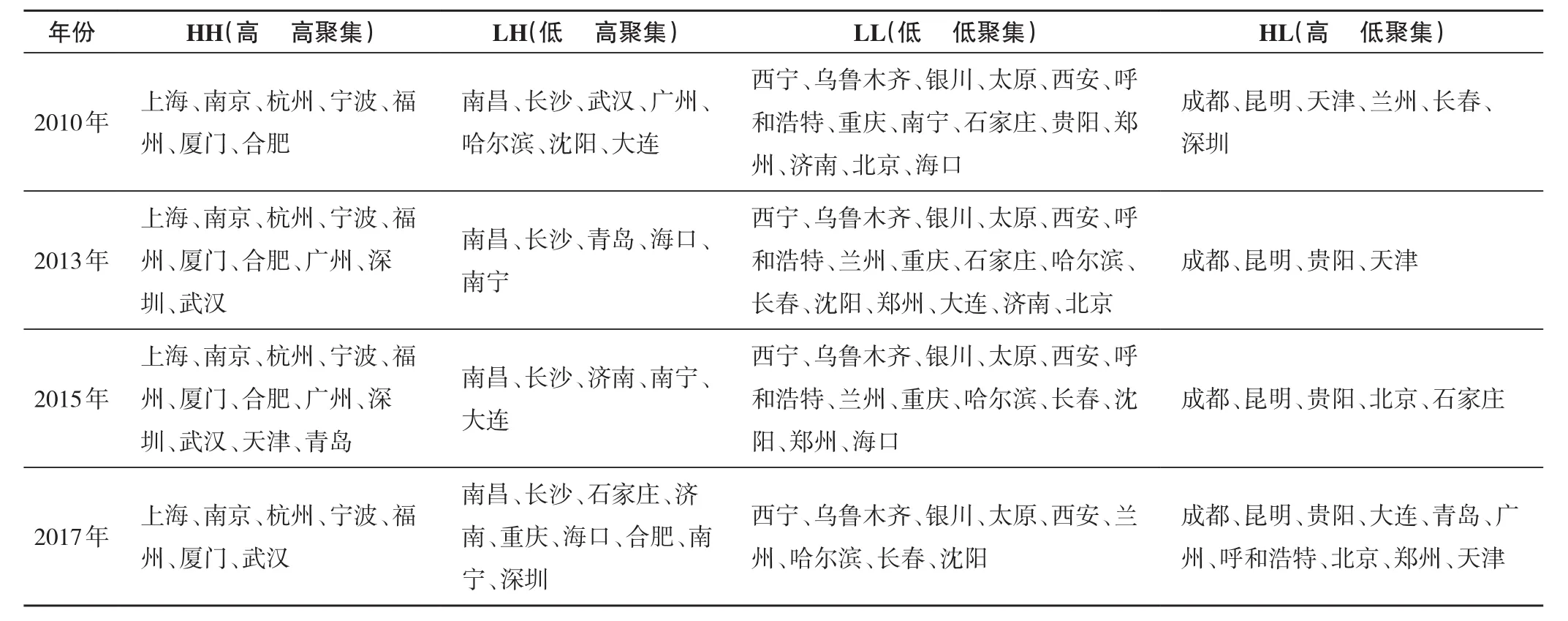

其次,本文运用莫兰散点图考察了地价房价比的局部关联特征,其结果呈现在表2中。莫兰散点图的4个象限分别表示高高聚集、低高聚集、低低聚集和高低聚集4种局部关联特征。2017年,处于第一象限的上海、南京、杭州、宁波、福州和厦门等,自身地价房价比高,且溢出到周边的大中城市;处于第二象限的南昌、长沙、石家庄、济南和重庆等,虽然邻近地价房价比高的大中城市,但未受到溢出影响,自身地价房价比较低;处于第三象限的西宁、乌鲁木齐、银川和太原等,其本身及周边的地价房价比均处于较低水平;处于第四象限的成都、昆明、北京、天津和大连等,自身地价房价比较高,但其对周边大中城市的溢出作用不明显。从表2亦可以看出聚集效应的变化趋势,高值显著聚集区主要在东南沿海,而低值显著聚集区在中、西部和东北,这一格局在研究段内未发生明显的变化。部分城市表现出异质性,其中常年处于第二象限(低—高聚集)的是南昌和长沙,反映出这两个城市房地产市场的吸引力较邻近大中城市不足;常年处于第四象限(高—低聚集)的是成都和昆明,由于宜居性和经济发展水平优势,这两个城市的房地产市场需求较西部地区周边大中城市更强,地价也相对更高。综上所述,地价房价比不仅会受到邻近城市溢出效应的影响而呈现空间聚集,还受到本地特征的影响而呈现异质性,地价房价比的具体影响机理则需借助空间计量模型进一步研究。

表2 2010、2013、2015、2017年35个大中城市空间聚集类型Tab.2 Spatial aggregation type of land share in housing price in 2010, 2013, 2015 and 2017

4 中国住宅地价房价比空间差异的影响因素

4.1 模型设定

4.1.1 变量选取

住宅地价房价比是反映城市房地产市场的综合指标,由土地市场和住宅市场的情况综合决定,而土地市场和房地产市场分别受其自身的供给和需求影响。因此,本文参考已有的研究文献,从土地市场供求和住宅市场供求的角度选取变量,研究影响不同城市住宅地价房价比差异的因素。在土地市场的供给方面,用当年住宅用地的出让面积(Landsupply)来反映;在土地市场的需求方面,由于土地是土地产品(住宅)的引致需求[13],开发商积极拿地是对未来住宅市场有良好预期的表现,结合适应性预期理论,市场主体的预期往往是基于房价的最近历史数据[14],故采用上一年商品住宅价格的增长率(Growthrate)来反映;在住宅市场的供给方面,分为现实供给和潜在供给,分别用上一年商品住宅待售面积加上本年住宅竣工面积(Inventory)和当年房地产开发投资额(Investment)衡量[15];在住宅市场的需求方面,用体现人口规模和聚集程度的人口密度(Density)和体现收入水平的城镇人均可支配收入(Income)来反映[16]。在控制变量方面,选择反映经济基本面情况的城市人均GDP(GDPpc)和一般公共预算支出(Exp)。所有变量均为单个城市的变量而非区域总量。空间相关性的存在,使得样本数据无法满足独立分布经典假设。如果采用经典估计方法,参数估计结果会出现偏差,因此需要采用空间计量模型。

4.1.2 空间模型选择

根据ELHORST[17]的空间相关性检验和空间模型选择方法,首先构建LM和R-LM统计量进行空间相关性检验,检验结果(LM no lag= 10.943,R-LMno lag=5.156,LM no error= 23.860,R-LM no error= 18.072)均在1%显著性水平下拒绝了原假设,表明应该选用空间计量模型进行估计,与前文Moran检验的结果一致。然后,用Wald 统计量和LR统计量来检验SDM模型能否简化为SLM模型或SEM模型,Wald检验(Wald(SLM)= 66.685,Wald(SEM)= 74.006)和LR检验(LR(SLM)= 62.468,LR(SEM)= 67.581)均在1%的显著性水平下拒绝了原假设,表明应该使用SDM模型。最后,运用Hausman检验进行个体固定效应或时间固定效应和随机效应的选择,结果表明应选择时间固定效应空间杜宾模型。为了消除量纲的影响和减少异方差,对非比例的变量取对数。基于上述分析,本文构建的计量模型如下:

4.2 回归结果

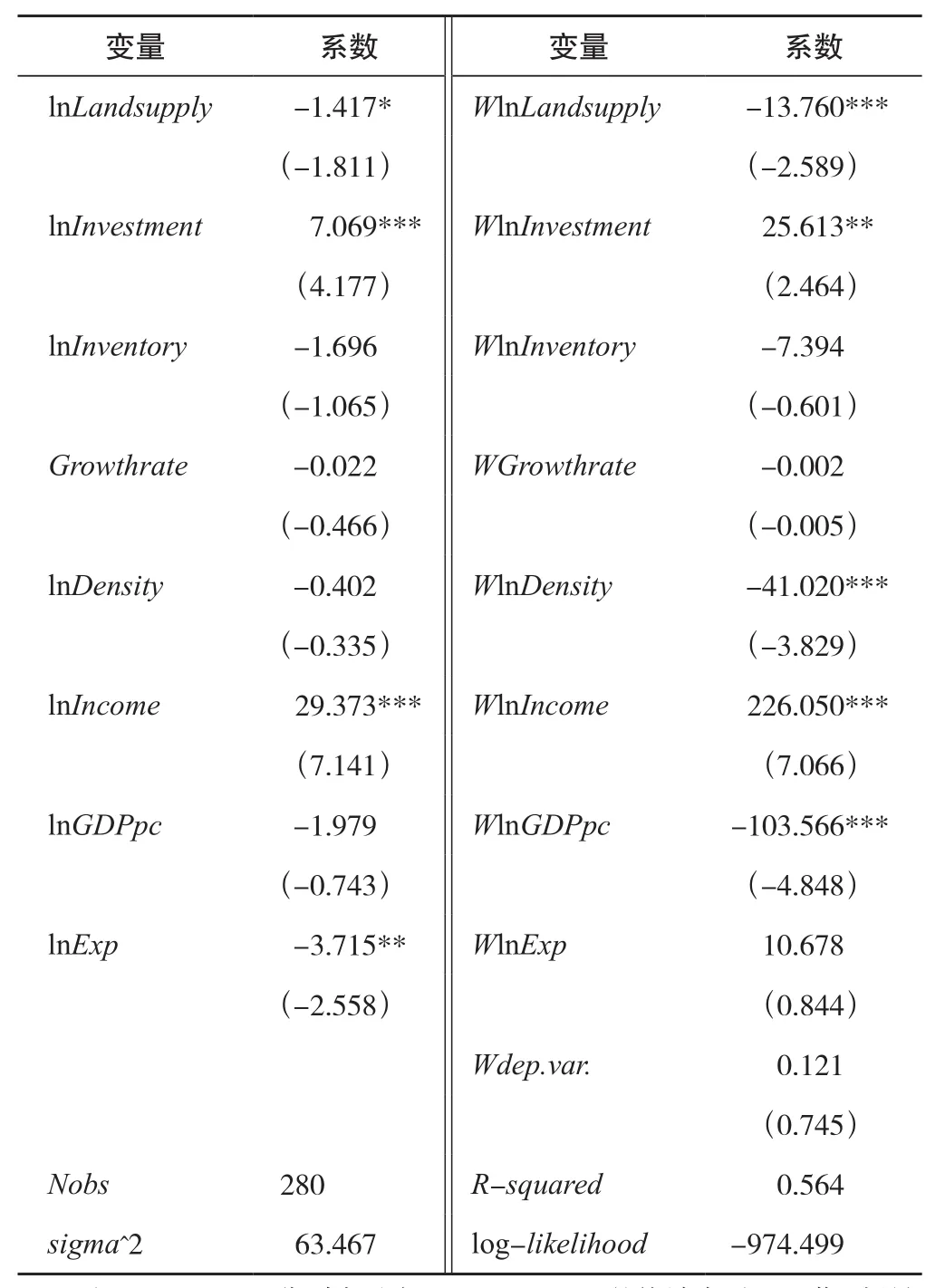

运用Matlab对35个大中城市2010—2017年的面板数据进行估计,结果如表3所示。由于部分影响因素的空间滞后项显著不等于0,回归系数结果不能直接反映其空间效应,需要对模型求偏微分来检验各变量对地价房价比影响的直接效应和间接效应[18-19]。其中直接效应衡量了各个因素对本地住宅地价房价比的影响,间接效应衡量了各个因素对周边城市住宅地价房价比的影响。表4呈现了直接效应、间接效应和总效应的估计结果。

表4可以看出,各要素的空间效应分解值与表3结果呈现相似规律。在直接效应方面,在土地和住宅市场的关键因素中,住宅用地供给面积、房地产开发投资额和城镇人均可支配收入对本地住宅地价房价比有显著影响。其中,在其他变量不变情况下,住宅用地供给面积每增加1%,本地住宅地价房价比会降低0.016%,说明一个地区的土地供给量越大,地价会更加稳定,有助于降低地价房价比;在其他条件不变情况下,房地产开发投资额每增加1%,本地住宅地价房价比会升高0.073%,可能是因为房地产开发投资规模大会增加住宅的潜在供给,从而稳定房价,但同时提升房地产市场的热度,促使开发企业积极拿地,导致地价上涨,地价房价比上升;在其他条件不变情况下,城镇人均可支配收入每增加1%,本地住宅地价房价比会升高0.310%,收入水平高使得居民购买住房的意愿和支付能力都较强,会促使开发企业乐于拿地开发,从而推升地价房价比。上年住宅待售面积加本年住宅竣工面积、上年商品住宅价格增长率对本地住宅地价房价比的影响不显著。人均GDP和人口密度对地价房价比没有显著的直接效应,可能是因为人均GDP和人口密度均与人均可支配收入高度相关,其效应被人均可支配收入吸收。一般公共预算支出对本地地价房价比有显著负向影响,可能是财政支出的增加使得城市基础设施和公共服务得到改善,这些外部性使得短期内房价上升速度超过地价,导致地价房价比降低。关键解释变量中人均可支配收入的影响最大,房地产开发投资的影响次之,最后是住宅用地供给。

表3 空间杜宾模型回归结果Tab.3 The results of spatial Durbin model

在间接效应方面,在其他条件不变情况下,住宅用地供给对邻近大中城市地价房价比有显著负向溢出效应,在抑制房价过快上涨的大政策背景下,某个城市土地供给的增加可能会促使邻近大中城市政府采取类似的行动,产生一定“示范效应”,增加住宅用地供给,抑制地价过快增长;在其他条件不变的情况下,房地产开发投资额和人均可支配收入均对邻近大中城市的住宅地价房价比有显著的正向影响,房地产开发投资规模在城市间也有一定“示范效应”。由于35个大中城市均为一线和二线城市,当某些城市房地产开发活动热度较高时,会通过市场开发主体的预期溢出到邻近的城市,导致邻近城市住宅地价房价比上升。较高的收入水平不仅增加居民的本地购房需求,还可能到邻近大中城市购房,特别是在一些城市实行严厉调控政策的背景下,开发企业预期到购房需求的流动,愿意以更高价格竞买土地,使邻近大中城市地价房价比上升;在其他条件不变的情况下,人口密度和人均GDP对邻近城市地价房价比有显著负向影响,可能是经济发达、人口规模大的城市的辐射作用带动邻近大中城市房价增长,短期内增长速度超过地价,使得地价房价比降低。而上年住宅待售面积加本年住宅竣工面积的、上年商品住宅价格增长率对邻近大中城市地价房价比均没有显著的溢出效应。从数值上看住宅用地供给等因素的间接效应均大于直接效应,原因在于本文采用的是地理距离矩阵而非0-1矩阵,某个大中城市对其余所有大中城市会产生影响,距离越近影响越大,距离越远影响越小。间接效应的数值是一个城市某个因素的变动对其余34个相关大中城市地价房价比影响的总和[15]。尽管住宅用地供给对地价房价比的间接效应(-16.473)在数值上大于直接效应(-1.588),但对单一大中城市而言,间接效应平均是-0.485(-16.473/34),小于直接效应①其余变量均是相同情况,对单一城市而言,房地产开发投资额、人口密度、城镇人均可支配收入和人均GDP的间接效应平均是0.930(31.625/34)、1.411(-47.977/34)、7.858(267.176/34)、3.554(-120.834/34)。,仍是本地因素的变动对地价房价比的影响更大。

表4 空间杜宾模型的直接效应和间接效应估计Tab.4 Direct and indirect effect estimation of Spatial Durbin Model

5 结论与讨论

本文选取中国35个大中城市为研究对象,基于中国城市地价动态监测系统数据,运用描述性分析、探索性空间数据分析和空间计量模型深入剖析35个大中城市地价房价比的时空特征及影响因素,主要结论如下:(1)2010—2017年,35个大中城市地价房价比的平均值呈现先降后增再降的趋势,区域间绝对值和变化趋势的差异较为明显;(2)35个大中城市地价房价比大致呈东南高、西北低的阶梯状格局,大部分城市分位数基本不变,北京、广州和呼和浩特明显上升,长春和合肥明显下降;(3)35个大中城市地价房价比的空间聚集性呈现先升后降的趋势,在2013年后开始逐年降低,高值显著聚集区在东南沿海,而低值显著聚集区在中西部,这一格局在研究段内未发生改变;(4)通过空间计量模型研究发现,住宅用地供给、房地产开发投资额和人均可支配收入是显著影响本地地价房价比的关键因素,同时本地住宅用地供给、房地产开发投资额、人口密度和人均可支配收入对邻近城市地价房价比有不同程度的溢出效应。

结合本文的研究结论,对中国地价房价比及房地产市场的调控政策有以下讨论:

(1)从平均值的角度来看,2016年中国35个大中城市的地价房价比为34.88%,同期美国全国地价房价比为33%[20],与中国数值接近;从空间格局角度看,东南沿海地区的城市以一线和热点二线城市为主,经济发达、人口规模大,房地产需求旺盛而土地资源供应紧张,地价房价比偏高也和国际上的一般特点相符合,同期美国圣弗朗西斯科、洛杉矶、波士顿等核心城市的地价房价比均在60%以上[20]。虽然短期内地价由房价决定,但地价作为房价成本的重要部分,长期看对房价有较大影响,为防止房价过快上涨,地价房价比不宜过高。近年35个大中城市中的中、西部城市的地价房价比持续增长,可能是在东部地区城市普遍受到严厉调控背景下,房地产开发和投资需求开始转向中、西部城市,这一现象值得政策制定部门关注并提前防范风险。

(2)在房地产市场的调控政策方面,本文认为应该同时注重“城市联动”和“因城施策”。对于政策制定部门,可以调控和引导的变量是住宅用地供给和房地产开发投资规模。空间计量模型的结果发现住宅用地供给、房地产开发投资额对住宅地价房价比的影响存在显著的空间溢出效应,因此距离较近的城市之间应该形成联动的“调控场”,比如可以共享年度土地供应计划和土地出让信息,联合控制区域内房地产开发规模,在此基础上根据房地产市场的实际情况相互协调、弹性调整。同时,空间计量模型结果表明地价房价比还受到本地住宅用地供给、房地产开发投资规模和人均可支配收入的影响,因此不同城市应根据具体情况“因城施策”。地价房价比偏高的城市应该增加住宅用地供给量。而对于土地资源稀缺、土地供给增量空间小的城市,则应适度控制人口规模,抑制需求。另外,防止房地产开发活动过热也有利于缓解地价房价比升高。

本文对认识中国地价房价比的规律及制定房地产市场调控政策有一定的积极意义,但这些结论是基于35个大中城市样本得出的,可能对于其他二、三线城市并不适用,因此未来扩大样本城市的范围、细化研究区域是可以进一步拓展的研究方向。