月末一次加权平均法在企业成本核算中的应用分析

2019-03-13杨家国

杨家国

摘要:存货是企业一项重要的资产,存货成本的计算对于产品成本、企业利润及所得税都有很大的影响,所以选择合理的存货计价方法对企业的会计核算有着重要的影响。当下月末一次加权平均法已成为主流,本文从月末一次加权平均法的利弊、动因以及对会计信息的影响等方面进行分析,运用统计学的思路,对规范完善月末一次加权平均法提出一些想法,以使其更好地提供决策有用的会计信息。

关键词:存货;加权平均法;统计分析

一、现状

据《中国企业存货计价方法使用状况的统计报告》显示,加权平均法使用高居九成,存在风险。

该统计报告是2013年在深市挂牌交易的A股企业共计1564家上市公司的数据进行分析。在整体统计分析中,加权平均法的使用高居九成。而在加权平均法中,月末一次加权平均法占绝大多数。

虽然,该报告在第四部分指出了样本数量和样本时间两点局限性,但是,上市公司作为中国企业的标杆,该报告具有统计学意义。

本文从月末一次加权平均法的利弊、动因以及对会计信息的影响等方面进行分析,在当前不可能抛弃月末一次加权平均法的情况下,怎么规范完善月末一次加权平均法提出一些想法,以使其更好地提供决策有用的会计信息。

二、基础概念及优缺点

存货核算在企业会计领域是重要的一块,企业会计准则第1号——存货(财会[2006]3号)第十四条规定,企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。对于已售存货,应当将其成本结转为当期损益,相应的存货跌价准备也应当予以结转。

存货的各种计价方法在《企业会计准则讲解2010》中已有详细地论述。

(一)先进先出法

先进先出法是以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

(二)移动加權平均法

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据。

(三)月末一次加权平均法

月末一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本。

(四)个别计价法

个别计价法,亦称个别认定法、具体辨认法、分批实际法,其特征是注重所发出存货具体项目的实物流转与成本流转之间的联系,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。即把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。在实际工作中,越来越多的企业采用计算机信息系统进行会计处理,个别计价法可以广泛应用于发出存货的计价,并且个别计价法确定的存货成本最为准确。

现行企业会计准则规定的计价方法从税收角度也是认可的。《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第七十三条规定,企业使用或者销售的存货的成本计算方法,可以在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意变更。

月末一次加权平均法的优点是计算方法简单。

缺点是不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。适合物价变动幅度不大的情况;相关成本容易被人为地操控。

三、存货核算的问题

我们先了解一下与存货有关的IPO被否的案例。

(一)A公司于2017年10月IPO被否,

主要问题之一为:发行人2016年末库存商品较上年增加50.29%,主营业务收入同比增长20.4%,发行人披露库存商品期末余额增长比例高于主营业务收入增长比例的主要原因为,发行人业绩较好,订单增加,产品的产量增加,因此产品库存量增加。请发行人代表进一步说明2016年底在手订单情况,包括订单数量、金额,以及2017年1-6月订单完成情况。请保荐代表人发表明确核查意见。

(二)B公司于2017年6月IPO被否,主要问题之一为:报告期内发行人的存货分别为122,213,850.86元、161,623,039.26元、229,081,982.26元,发行人存货2016年较2015年增长42%,同期营业成本增长为12%。请发行人代表解释说明报告期存货余额金额较大且逐年增长的原因及其合理性,解释说明香菇食品毛利率逐年提升的原因及其合理性。

上述问题与存货核算息息相关,对存货核算作出客观的评价,寻求一个有效的、可操作的、可以量化的评价方法很重要。

四、发现问题方法

某企业库存商品分类采用月末一次加权平均法核算,不分具体型号,不同型号成本差异较大,明细资料如下:

12月1日,期初结存A商品(–19型号)100件每件86元计8 600元;

12月3日,入库A商品(–19型号) 2300件每件80元计184000元;

12月5日,入库A商品(–29型号) 1100件每件120元计132000元;

12月7日,销售A商品(–19型号) 1200件;

12月9日,入库A商品(–19型号) 2900件每件85元计246500元;

12月15日,销售A商品(–19型号) 1200件;

12月30日,入库A商品(–29型号) 5500件每件130元计715000元;

12月30日,本期收入A商品(–19型号)1 000件每件88元计88000元;

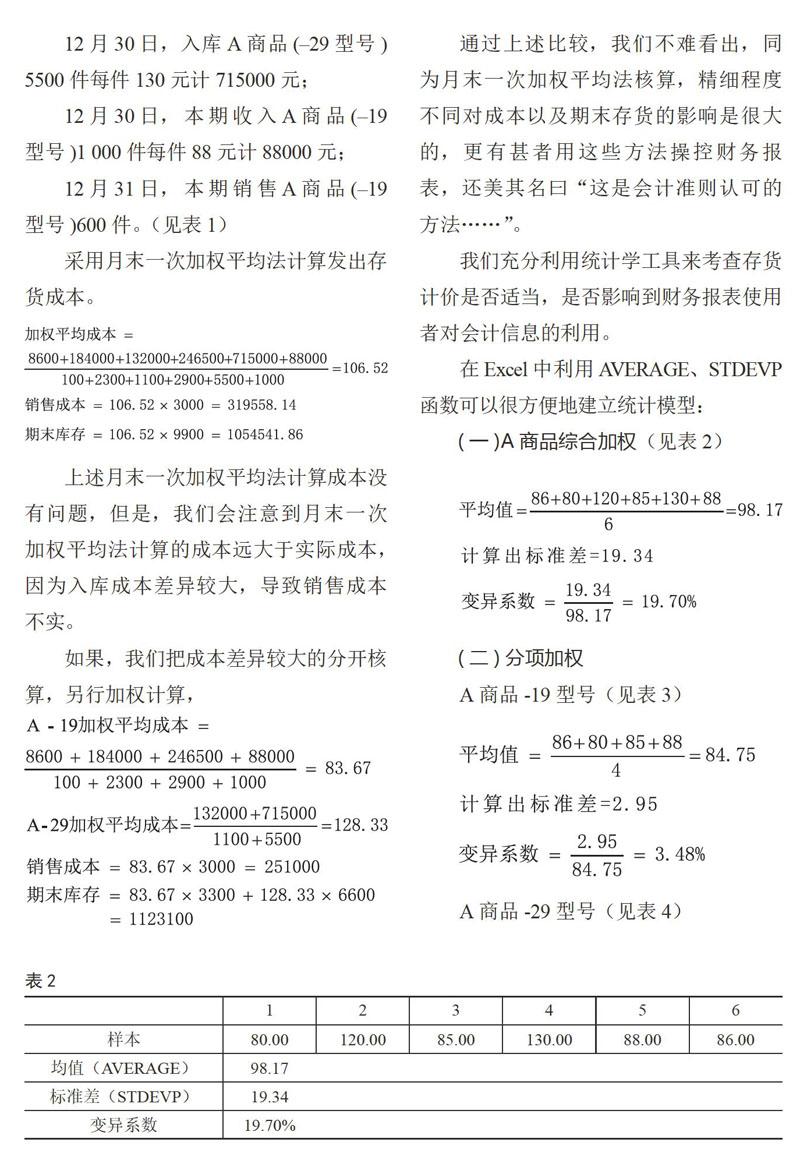

12月31日,本期销售A商品(–19型号)600件。(见表1)

采用月末一次加权平均法计算发出存货成本。

上述月末一次加权平均法计算成本没有问题,但是,我们会注意到月末一次加权平均法计算的成本远大于实际成本,因为入库成本差异较大,导致销售成本不实。

如果,我们把成本差异较大的分开核算,另行加权计算,

通过上述比较,我们不难看出,同为月末一次加权平均法核算,精细程度不同对成本以及期末存货的影响是很大的,更有甚者用这些方法操控财务报表,还美其名曰“这是会计准则认可的方法……”。

我们充分利用统计学工具来考查存货计价是否适当,是否影响到财务报表使用者对会计信息的利用。

在Excel中利用AVERAGE、STDEVP函数可以很方便地建立统计模型:

(一)A商品综合加权(见表2)

(二)分项加权

A商品-19型号(见表3)

A商品-29型号(见表4)

通过上述模型可以看出,A商品不分型号综合加权变异系数为19.7%,成本失真;而分型号加权变异系数为3.48%和4%,成本更接近实际成本。

通过大量的验证,可以得出,当变异系数小于5%时,通常可以认为月末一次加权平均法计算的成本接近实际成本,对财务报表不构成重大影响,这个存货核算是有效的。当变异系数大于10%时,月末一次加权平均法计算的成本偏离实际成本的可能性是比较大的,须通过对销售情况的进一步分析来判断对当期成本的影响。

五、月末一次加权平均法粗放应用的影响

某通訊设备有限公司存货月末一次加权平均核算,同类商品不同型号不再细分,致使商品发出价格模糊,不同型号商品成本相差5倍之多,从而影响到销售成本及利润。2016年末大量购进高价型号商品形成库存,从而2016年度在欣欣向荣的销量面前利润平平。

(一)会计核算粗放,会计信息失真,影响会计信息的决策有用性

上述企业粗放地应用月末一次加权平均法,使商品成本混淆,导致销售成本、利润、资产等重要财务信息失真。

(二)舞弊,粉饰财务报表

在实际工作中也不乏管理人员为了业绩,或者融资,在不同成本商品之间进行调节,从而虚构利润,得出一份比较好看的财务报表,财务信息同样失真。

(三)影响纳税

由于现行企业所得税弥补亏损年限为五年,过了时限意味着这部分亏损无法在税前得到弥补。企业就可能通过对加权平均法地粗放应用调节利润,从而让快过弥补时限的亏损得到税前弥补,相当于成本后移。

以上种种现象无不体现了月末一次加权平均法实务应用时出现的弊端,使得本来用于简化核算的计价方法成为了会计信息失真以及影响税收征管的利器。

六、月末一次加权平均法粗放应用的动因

会计人员核算水平客观上影响了会计核算结果。会计人员的职业判断,过度地强调简化核算,至使会计信息失真,出现错报。

粉饰会计报表的需要,人为地调节报表,使得对会计核算方法的干预成为了一个选项,致使成本信息失真,会计报表不能真实地反映企业财务状况和经营成果。

税收利益地考量,配合所谓的税收筹划调节成本利润、影响应纳税所得额,会计信息随之失真。

管理者业绩的考量,管理者为了自身利益、完成业绩,向对自身有利方向加大库存,通过月末一次加权平均法的粗放应用间接影响成本、利润。

内部控制的缺失以及外部监管的不力使得月末一次加权平均法的粗放应用成为了可能。

七、应对方法及建议

(一)会计人员加强职业素质,提高专业判断能力

核算不准确,就会提供错误的会计报表,错误的会计报表会带来错误的经营决策。充分认识到会计核算对会计信息的影响,避免加权平均法粗放型的应用,跳出会计看会计,将影响降到尽可能的低水平。

(二)管理层、治理层加强监督,识别和评价会计核算方法有效性以及对会计信息的影响,并保证会计信息的准确

管理层、治理层建立和完善有效的内部控制,要运用会计及会计以外的方法对会计核算方法的有效性进行识别,防止会计信息失真。当识别出会计核算方法具体运用不能反映真实的会计信息,或者说会计核算方法失灵的时候,应当及时修正会计核算方法具体应用,采取适当措施加强会计核算的精度。

(三)审计机构加强风险识别

审计机构在审计作业时运用科学的审计方法识别风险,特别是对合规方法不合规的应用往往导致重大错报。适当加强非会计、审计方法的应用,建立统计模型作为风险识别的手段,从而进一步确认存货核算的有效性,防止会计信息失真、财务报表不能真实的反映企业的财务状况和经营成果。

参考文献:

[1]财政部会计司编写组.企业会计准则讲解[M].北京:人民出版社,2010.

[2]刘洪波(教授),李婉.中国企业存货计价方法使用状况的统计报告[J].财会月刊,2015 (13).