钢铁上市公司2018年1-3季度现金流量净额分析

2019-03-13李拥军

李拥军

我国23家具有长流程钢铁生产工艺的钢铁上市公司是钢铁板块的主体,也是钢铁行业优质资产的代表。这23家上市公司资金状况的优劣通常是整个钢铁行业资金状况的缩影。本文根据23家钢铁上市公司2018年3季度季报重点分析这23家钢铁上市公司现金流量净额组成情况以及结构性变化情况。

一、经营活动产生的现金流量净额分析

经营活动产生的现金流量净额(本文简称“经营活动现金流量”)是指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量,是企业现金的主要来源。23家钢铁上市公司2018年1-3季度经营活动现金流量均为正值。一个企业经营活动现金流量通常与销售商品及提供劳务收到的现金(本文简称为“销售回款现金”)、购买商品及接受劳务支付的现金(本文简称为“购买支付现金”)关联性较大。本文引入了“销售回款现金与购买支付现金比率”这一概念(即销售商品、提供劳务收到的现金除以购买商品、接受劳务支付的现金)。销售回款现金与购买支付现金比率大于1,则经营活动现金流量为正值的可能性较大;销售回款现金与购买支付现金比率小于1,经营活动现金流量为负值的可能性较大。

23家钢铁上市公司2017年1-3季度销售回款现金与购买支付现金比率均值为1.2,2018年1-3季度提升至1.32,对应着这2年23家钢铁上市公司经营活动现金流量(合计值)均为正值。23家钢铁上市公司销售回款现金与购买支付现金比率均值的提升主要源于销售回款现金(合计值)同比增长1010.12亿元,而购买支付现金(合计)同比仅增长80.75亿元,二者相差929.37亿元;销售回款现金同比增幅为10.76%,而购买支付现金同比增幅仅为1.03%,二者相差9.73个百分点。由于销售回款现金与购买支付现金比率的提升,23家钢铁上市公司2018年1-3季度经营活动现金流量(净流入)较上年同期增长689.78亿元,增幅达98.13%。

23家钢铁上市公司近2年销售回款现金与购买支付现金比率见图1。有12家上市公司销售回款现金与购买支付现金比率高于或等于平均水平。首钢股份销售回款现金与购买支付现金比率高达2.91,在23家上市公司中名列首位,且比第2名沙钢股份高出1.15。这主要源于首钢股份购买支付现金规模偏低,表明该公司对购买支付现金规模进行了有效控制,对供应商货款的支付更多采用票据支付的方式。

图1 钢铁上市公司近2年各年前3季度销售回款现金与购买支付现金比率

据图1可知,仅有太钢不锈、重庆钢铁、河钢股份2018年销售回款现金与购买支付现金比率较2017年持平或出现下降。其中,太钢不锈、河钢股份经营活动现金流量(净流入)受此影响出现同步下降;重庆钢铁经营活动现金流量出现逆势增长,这主要与重庆钢铁2018年经营方式较2017年发生了重大变化有关。其他20家钢铁上市公司受销售回款现金与购买支付现金比率增长的影响,经营活动现金流量同步出现了增长。如首钢股份2018年销售回款现金与购买支付现金比率较2017年大幅增长了0.68,带动经营活动现金流量同比增长了55.39亿元;本钢板材2018年销售回款现金与购买支付现金比率较2017年大幅增长了0.62,带动经营活动现金流量同比增长了110.39亿元。

二、投资活动产生的现金流量分析

⒈投资活动产生的现金流量净额

投资活动产生的现金流量净额(本文简称“投资活动现金流量”)反映了企业固定资产投资及权益性、债券性投资业务的现金流量情况。23家上市公司投资活动现金流量连续2年为负值,其中2018年1-3季度投资活动现金流量合计为-432.07亿元,即投资现金净流出432.07亿元,净流出规模比2017年同期增加了240.41亿元。影响投资现金净流出规模增长的直接原因是投资活动现金流出规模增长了473.86亿元,而投资活动现金流入规模仅增长了233.45亿元。

由于“收回投资收到的现金”与“投资支付的现金”之间存在一定的对应关系,故宝钢股份、杭钢股份、新钢股份、马钢股份、华菱钢铁、三钢闽光6家上市公司“投资支付的现金”的流出规模较大,对应着这6家上市公司“收回投资收到的现金”的流入规模亦较大。如宝钢股份“投资支付的现金”为699.8亿元,主要是购买理财产品等金融资产,对应着“收回投资收到的现金”为667.07亿元。23家上市公司2018年1-3季度“收回投资收到的现金(合计值)”较2017年同期增长289.15亿元,“投资支付的现金(合计值)”同比增长321.03亿元。二者相抵后为净流出增长31.88亿元,占23家上市公司投资活动现金流量(净流出增长240.41亿元)的比重仅为13.26%。

真正影响投资现金净流出增长的主要因素是以下三个方面:一是“购建固定资产、无形资产和其他长期资产支付的现金(合计值)”(简称购建资产支付现金)流出规模增长91.83亿元,“支付其他与投资活动有关的现金(合计值)” 流出规模增长65.31亿元,“处置固定资产、无形资产和其他长期资产收回的现金净额”流入规模同比减少67.68亿元,这三个方面合计使2018年投资活动产生的现金流量的净流出规模增长了224.82亿元,占投资活动产生的现金流量净额增量的比重为93.52%。但“支付其他与投资活动有关的现金”增长,通常意味着企业投资成本的增长。

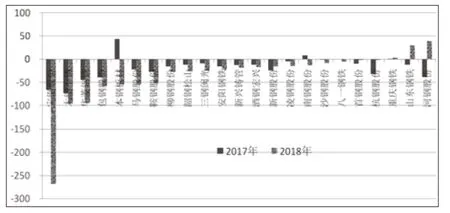

23家钢铁上市公司中仅有重庆钢铁、华菱钢铁2018年1-3季度投资活动现金流量净额为正值。有18家上市公司连续2年投资活动现金流量保持净流出,其中宝钢股份等13家上市公司投资现金净流出同比增长见图2。另山东钢铁、新兴铸管、新钢股份3家上市公司投资活动产生的现金流量净额由2017年的净流入转为2018年的净流出。

图2 钢铁上市公司近2年各年前3季度投资活动产生的现金流量净额

山东钢铁、宝钢股份、新兴铸管、首钢股份、新钢股份、鞍钢股份6家上市公司2108年1-3季度投资活动现金流量与2017年同期的差值保持在20亿元以上,其中山东钢铁差值高达63.83亿元,宝钢股份差值高达60.77亿元,这2家公司的差值合计占23家上市公司的比重为51.83%,而上述6家上市公司的差值合计占23家上市公司的比重为92.89%。表明23家钢铁上市公司投资活动现金流量净流出规模的增长主要由山东钢铁等6家上市公司所拉动,而且山东钢铁、宝钢股份的拉动作用更为突出。

⒉购建固定资产、无形资产和其他长期资产支付的现金情况

23家钢铁上市公司2018年1-3季度购建资产支付现金合计为 406.26亿元。其中购建资产支付现金规模超过40亿元的上市公司有4家,分别是宝钢股份(86.5亿元)、山东钢铁(59.2亿元)、河钢股份(53.93亿元)、首钢股份(41.02亿元),这4家上市公司购建资产支付现金占23家上市公司的比重为59.34%。其他19家上市公司购建资产支付现金规模多在20亿元以下,其中10亿元以下的有13家,凌钢股份、柳钢股份、重庆钢铁3家上市公司购建资产支付现金规模低于1亿元。上述数据表明2018年固定资产投资建设还是集中于宝钢股份等少数上市公司。

23家钢铁上市公司购建资产支付现金较2017年同期增长91.83亿元,增幅为29.2%。其中有15家上市公司购建资产支付现金较2017年同期出现增长,但仅有华菱钢铁、包钢股份、新兴铸管、首钢股份4家上市公司购建资产支付现金增量超过了10亿元,这4家购建资产支付现金增量合计达62.59亿元,占23家上市公司总增量的比重为68.16%,其他11家上市公司购建资产支付现金增量均在8亿元以下,表明华菱钢铁、包钢股份、新兴铸管、首钢股份是带动钢铁上市公司2018年固定资产投资增长的主力军。

三、钢铁上市公司筹资活动产生的现金流分析

⒈筹资活动产生的现金流量净额

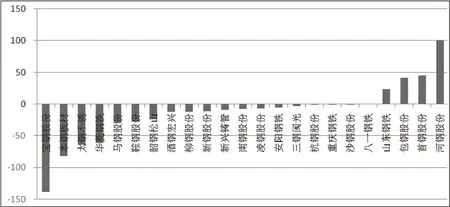

筹资活动产生的现金流量净额(本文简称“筹资活动现金流量”)是指导致企业资本及债务的规模和构成发生变化的活动所产生的现金流量。23家上市公司2018年1-3季度筹资活动现金流量为-797.81亿元,即筹资活动现金净流出797.81亿元。仅有重庆钢铁、山东钢铁、河钢股份3家钢铁上市公司筹资活动产生的现金流量净额为正值,见图3。有3家上市公司筹资活动现金流量净流出量超过90亿元,分别是宝钢股份(净流出267.53 亿元)、太钢不锈(净流出96.28亿元)、华菱钢铁(净流出93.08亿元)。宝钢股份筹资活动现金流量净流出量占23家公司合计量的比重为33.53%,这3家上市公司占23家公司合计量的比重为52.27%,即23家钢铁上市公司筹资净流出规模存在较大差异性,宝钢股份、太钢不锈、华菱钢铁筹资活动现金净流出规模较高。

图3 钢铁上市公司近2年各年前3季度筹资活动产生的现金流量净额 亿元

取得借款收到的现金、发行债券收到的现金与偿还债务支付的现金之间存在对应关系。23家上市公司2018年1-3季度取得借款收到的现金为3543.25亿元,发行债券收到的现金为328.35亿元,偿还债务支付的现金为4152.09亿元,三者合计净流出280.49亿元,占筹资活动现金净流出(797.81亿元)比重为35.16%;支付其他与筹资活动有关的现金为326.7亿元,占筹资活动现金净流出比重为40.97%;分配股利、利润或偿付利息支付的现金为394.96亿元,占筹资活动现金净流出比重为49.51%。上述数据表明23家上市公司债务规模虽然较年初出现下降,但是对筹资活动现金流量净流出规模影响有限,影响筹资活动现金流量净流出规模的主要因素是支付其他与筹资活动有关的现金,以及分配股利、利润或偿付利息支付的现金。

对各家上市公司2018年1-3季度取得借款收到的现金、发行债券收到的现金、偿还债务支付的现金的合计值进行对比分析可知:宝钢股份、本钢板材、太钢不锈、华菱钢铁债务(债券)净流出规模位居前4位(均高于60亿元),其中宝钢股份净流出规模为137.86亿元,对应着短期借款、长期借款、应付债券、一年内到期的非流动负债较年初合计下降228.21亿元;包钢股份等3家上市公司债务(债券)净流入规模超过了40亿元,其中河钢股份债务(债券)现金净流入100.12亿元,首钢股份净流入45.02亿元、包钢股份净流入41.84 亿元,对应着这3家上市公司各类借款(短期借款、长期借款、应付债券、一年内到期的非流动负债的合计值)较年初均有较大规模的增长。见图4。

图4 钢铁上市公司债务(债券)净流出(与净流入)情况 亿元

23家上市公司筹资活动现金净流出量较2017年同期增长385.11亿元,增幅为93.32%。宝钢股份等17家上市公司连续2年为筹资净流出,这其中有14家上市公司筹资净流出要高于2017年同期,如宝钢股份2018年前3季度筹资活动现金净流出267.53亿元,较2017年同期高出201.89亿元,占23家筹资现金净流出增量(385.11亿元)的比重为52.42%,即宝钢股份筹资现金净流出量的大幅增长是拉动整个钢铁上市公司筹资现金净流出量增长的主要因素。

23家上市公司2018年1至3季度取得借款收到的现金(合计值)同比下降275.87亿元,发行债券收到的现金(合计值)同比增长268.35亿元,偿还债务支付的现金(合计值)同比增长50.37亿元,三方面合计为“-57.89亿元”,即意味各类债务合计净流出增长了57.89亿元,这与385.11亿元的筹资活动现金净流出增量存在较大差距,即债务规模下降并不是影响筹资活动现金净流出增长的主要因素。

真正影响筹资活动现金净流出增长的主要因素是以下两个方面:一是“分配股利、利润或偿付利息支付的现金”流出规模增长144.46亿元,其中有5家上市公司增量超过10亿元,分别是宝钢股份增长53.74亿元、马钢股份增长18.12亿元、三钢闽光增长17.85亿元、鞍钢股份增长13.23亿元、柳钢股份增长13.10亿元。这5家上市公司合计量占23家上市公司的比重为80.33%,即这5家上市公司拉动了“分配股利、利润或偿付利息支付的现金”增长;“支付其他与筹资活动有关的现金”流出规模增长210.63亿元,其中有4家上市公司增量超过10亿元,分别是包钢股份增长103.54亿元、首钢股份增长44.86亿元、华菱钢铁增长30.27亿元、河钢股份增长10.81亿元。这4家上市公司合计量占23家上市公司的比重为89.96%,即这4家上市公司拉动了“支付其他与筹资活动有关的现金”增长。

“分配股利、利润或偿付利息支付的现金”增量、“支付其他与筹资活动有关的现金”增量合计为355.09亿元,占23家上市公司“筹资活动产生的现金流量净额”同比增量(385.11亿元)的比重为92.2%,表明23家上市公司筹资活动产生的现金流出量的增长一方面与部分钢铁上市公司加大利润分红规模有关,另一方面与部分上市公司筹资成本上升有关。

四、现金及现金等价物净增加额分析

将经营活动产生的现金净额、投资活动产生的现金净额、筹资活动产生的现金净额相加,可得到一个企业本期内现金及现金等价物净增加额。23家钢铁上市公司2018年1-3季度现金及现金等价物净增加额合计为净流入165.81亿元,去年同期相比为净流入97.98亿元,二者相差67.83亿元。整体看2018年钢铁上市公司现金流状况要优于2017年。

23家上市公司中仅重庆钢铁在经营、投资、筹资三方面均是现金净流入;仅有山东钢铁、河钢股份在经营、筹资两方面是现金净流入;华菱钢铁在经营、投资两方面是现金净流入。其他19家上市公司都是经营为现金净流入,投资、筹资为现金净流出。

太钢不锈、包钢股份、山东钢铁、鞍钢股份、韶钢松山、华菱钢铁、沙钢股份7家上市公司2018年1-3季度现金及现金等价物净增加额为负值。其中山东钢铁现金及现金等价物净增加额为负值主要是投资净流出大于经营、筹资的净流入;华菱钢铁是筹资净流出大于经营、投资的净流入;另4家上市公司则是投资与筹资的净流出大于经营的净流入;太钢不锈、包钢股份现金及现金等价物净流出规模在25亿元以上,其共性是筹资活动现金流量保持较高的净流出规模,只是太钢不锈筹资活动现金流量的净流出与债务规模下降相对对应,如短期借款、一年内到期的非流动负债、长期借款、应付债券合计较年初减少63.11亿元。由于包钢股份债务规模出现了增长,因此该公司筹资活动现金流量的净流出主要源于该公司支付其他与筹资活动有关的现金高达175.85亿元,这一规模在23家上市公司中居于首位,占23家上市公司合计值的比重为53.83%。

另16家上市公司2018年1-3季度现金及现金等价物净增加额为正值,其中柳钢股份、南钢股份、杭钢股份、首钢股份、河钢股份5家上市公司现金及现金等价物净流入额等于或大于20亿元。除重庆钢铁、河钢股份外,其他14家上市经营净流入均大于投资、筹资的净流出,是一种较为理想的现金净流入模式。河钢股份则是在经营与筹资两方面共同作用下,才使现金及现金等价物净增加额达53亿元的规模(在23家上市公司中位居首位),即河钢股份是在盈利及借款增长两方面因素作用下实现了现金及现金等价物的规模性增长。

综上,2018年1-3季度23家钢铁上市公司现金流状况呈现如下特点:①多数上市公司受销售回款现金与购买支付现金比率增长的影响,经营活动现金流量同步出现了增长,23家钢铁上市公司2018年1-3季度经营活动现金流量净流入规模较上年同期增长689.78亿元;②真正影响投资现金净流出增长的主要因素是购建资产支付现金与“支付其他与投资活动有关的现金”的增长,以及“处置固定资产、无形资产和其他长期资产收回的现金净额”流入规模的下降,这三个方面合计使2018年投资活动产生的现金流量的净流出规模增长了224.82亿元,占投资活动产生的现金流量净额增量的比重为93.52%;③23家上市公司债务规模较年初出现下降,但是对筹资净流出规模影响有限,影响筹资净流出规模的主要因素是“支付其他与筹资活动有关的现金”以及“分配股利、利润或偿付利息支付的现金”;④23家上市公司筹资活动产生的现金流出量的增长一方面与部分钢铁上市公司加大利润分红规模有关,另一方面与部分上市公司筹资成本上升有关。