经济新常态下我国货币政策体系重构刍议

2019-03-11孙要中

孙要中

摘要:经济进入新常态后,我国货币政策实施的环境明显发生了较大变化,主要表现在:增长速度由高速增长转为中高速增长,呼唤真正稳健的货币政策;经济结构优化升级的客观要求,必然促使货币政策功能的转换;增长动力机制转换的客观要求,必然促使货币政策传导机制的重构;各种不确定性因素的凸显,要求将金融稳定纳入货币政策目标体系。货币政策体系重构主要在于优化货币政策最终目标体系,继续创新和优化货币政策工具体系,优化中介指标体系、重塑货币政策传导机制。当然,重构我国货币政策体系不应囿于货币政策自身建设,必须推进相应的配套措施,而根本举措在于继续推进金融体制改革,不断完善多层次的金融市场体系。

关键词:经济新常态 货币政策体系 货币政策传导

近年来,适应和引领新常态,成为我国经济发展的主旋律。经济新常态的大背景,给货币政策体系带来了诸多新挑战。因此,经济新常态下如何重构货币政策体系,更好地服务实体经济,成为货币政策理论和实践的热点问题。

一、相關文献综述

经济新常态下货币政策的主基调应该是保持相对稳定,已形成人们普遍的共识。但在政策取向的选择、政策目标的重塑、政策工具的运用、中介指标的选取、传导机制的重构以及政策规则的确定等方面,学者们提出了不同的观点。

在政策的短期取向方面,很多学者如管清友、朱振鑫(2014)[1],刘伟(2014)[2],连军、马宇(2015)[3],潘锡泉、郭福春(2015)[4],李海燕、康洋(2015)[5],陶娅娜、李宏瑾(2015)[6],王国刚(2016)[7]等认为应是支持经济结构优化升级;易宪容(2015)[8],张立群(2015)[9]认为政策取向应是去杠杆;刘冰(2015)[10]主张保持流动性相对稳定;万解秋、欧阳易(2016)[11]则主张兼顾内外均衡,实现汇率的动态稳定。另外,潘锡泉、郭福春还主张稳定金融环境,王国刚还主张支持“一带一路”战略的实施。

在政策目标的选择方面,马亚明、刘翠(2014)[12],夏江山(2017)[13],徐忠(2017)[14]认为政策目标除通胀目标外,还需要兼顾就业与经济增长、国际收支平衡和金融稳定;张衔(2015)[15]主张将经济稳定增长作为政策的优先目标;谷壮海、陈文杰(2016)[16]主张将稳定金融市场流动性纳入目标;闫海(2016)[17]主张明确物价稳定为货币政策的单一法定目标;曹远征、于春海、阎衍(2016)[18]认为不仅要强化物价稳定和金融稳定目标,而且要配合发展和完善金融市场的目标。舒长江、罗静(2017)[19],张成思、计兴辰(2017)[20]强调新常态背景下金融稳定目标的重要性;张勇、范从来(2017)[21]主张以价格稳定为主兼顾金融稳定的目标。王宇(2017)[22]主张兼顾经济增长、金融稳定和汇率稳定三项目标。显然绝大多数学者主张政策目标系中应加进金融稳定。

在优化政策工具方面,基本共识是创新政策工具,增强结构调节功能。但在传统工具的具体选用上,学者们的主张各有侧重。潘永昕、陈昊、罗盼盼(2013)[23]主张做好准备金率和利率这两种工具的协调配合,尽量减少信贷规模控制这一行政化工具的使用。蔡文娟(2014)[24]认为法定存款准备金率以后会逐渐少用,而更多的是充分地开发利用债券进行公开市场操作。刘伟、苏剑(2014)[25]主张以定向降准为主,在需求管理中起到辅助作用。潘敏(2016)[26]主张要解决政策工具与政策目标之间的期限匹配、发挥政策工具的市场调节功能和政策工具的组合搭配问题。梁涛(2015)[27]建议逐渐淡化信贷规划,更多采用公开市场操作、定向法定存款准备金率等工具。陈明玮、袁梦怡、王博(2016)[28]主张利用多重宏观审慎工具与货币政策工具形成有效的配合互补,避免货币政策的负面溢出效应所引发的失衡风险;卢超、聂丽(2017)[29]主张善用“窗口指导”,协同产业政策、信贷政策引导资金流向,推动经济结构调整。丁华、丁宁(2018)[30]建议采取不同期限的逆回购、中期借贷便利(MLF) 以及存款准备金的考核基数调整等多项结构性货币政策工具,以保证流动性合理充裕。

在中介指标的选取方面,潘敏(2016)[26]认为从旧常态下的货币供应量、社会融资总规模、合意贷款规模、存款准备金等数量型目标向长短期利率等价格型目标转换。周国富、宋保庆(2017)[31]认为新的Divisia货币供应量对货币资产结构变动引起的流动性改变反应更加敏锐,且稳定性、可控性良好,可以作为参考指标。徐亚平、李甜甜(2017)[32]认为短期内我国仍需注重数量型为主的调控框架,货币供应量仍是央行最重要的中介目标,同时更加注重利率的信号作用,并积极监测社会融资规模、银行信贷等变动情况。

在传导机制的重塑及政策调控方式方面,潘敏(2016)[26]认为在新常态下一个相当长的转型时期内,我国货币政策传导可能会出现银行信贷渠道(包括资本渠道效应、风险承担效应) 、利率渠道和汇率渠道同时并存的局面。梁涛(2015)[25],陶娅娜、李宏瑾(2015)[6],徐灼(2016)[33],梁红、余向荣(2017)[34],卢超、聂丽(2017)[27]主张进一步疏通利率传导渠道。毕海霞、郭幼佳(2016)[35]主张增强汇率传导机制的作用。在政策调控方式上,陶娅娜、李宏瑾(2015)[32],杨骏,邢科(2015)[36],曹远征、于春海、阎衍(2016)[18],徐灼(2016)[18],肖争艳、刘哲希、邓敏婕(2016)[32],陈彦斌、刘哲希、郭豫媚(2016)[38],孙国峰(2017)[39],卢超、聂丽(2017)[27]主张应该从以数量型调控为主转型为以价格型调控为主。而毕海霞、郭幼佳(2016)[34],陶士贵、陈建宇(2016)[40],张岩(2017)[41],郝冬冬、王晓芳、郑斌(2018)[42]主张兼顾使用价格型和数量型两种调控方式。

在政策规则的确定方面,马亚明、刘翠(2014)[12]认为利率和货币供给量混合的混合规则是目前最适合我国的货币政策规则。潘敏(2016)[24]认为应该由数量型的被动相机抉择向主动的价格型规则调控模式转型。但如果最终目标进一步多元化,则政策操作将难免陷入相机抉择。徐亚平、李甜甜(2017)[43]主张实现规则与相机抉择的有机统一。苏乃芳、李宏瑾(2018)[44]认为亟须向规则行事(完全承诺或简单规则)转型。

二、经济新常态下货币政策体系重构的客观必然性

经济进入新常态后,货币政策实施的环境明显发生了较大变化。主要表现在:

(一)经济增长速度由高速增长转为中高速增长,呼唤真正稳健的货币政策

在我国以往的经济增长模式下,货币政策适应于经济赶超战略,首要目标便是追求经济总量的扩张。近几年我国经济增速明显减缓(图1),由2010、2011年的9%以上减缓到2012—2014年的8%以下,再减缓到2015年以后的7%以下。这意味着以强刺激为基调的宽松型货币政策必须转型为以稳健为基调的中性型货币政策,要求政策层面不再以经济增长为首要目标。

(二)经济结构优化升级的客观要求,必然促使货币政策功能的转换

长期以来,为追求高产出,我国粗放式的发展方式形成了较大比重的高投入、高耗能、高污染产业;大量中小企业因融资困难而导致科技创新能力不足、产业竞争力不强等等。这说明新常态下经济结构优化升级仍任重道远。为适应经济新常态,货币政策必须尝试发挥结构调整的作用。就传统逻辑来说,货币政策是被认为是宏观总量调节手段,它的结构调整的功能是很弱的。即一般通过调节整个社会的融资成本和资金可获得性,对所有调节对象产生均衡政策效应的。货币政策要转换功能,就必须创新货币政策工具,重塑传导中介,政策效应的发挥必须从“大水漫灌”转向精准刺激。

(三)增长动力机制转换的客观要求,必然促使货币政策传导机制的重塑

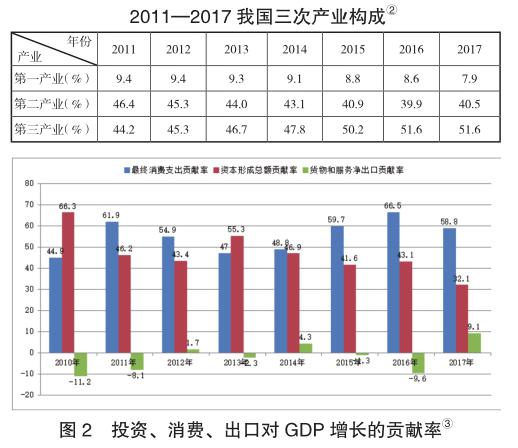

伴随着结构调整,服务业取代工业成为经济增长的主要动力。2011年以来,第一产业、第二产业占国内生产总值的比重持续下降,而第三產业则持续上升,并在2013年超过第二产业,成为经济增长的主要动力(见下表)。同时,作为拉动经济增长的三驾马车的投资、消费、出口对GDP增长的贡献率,发生了明显变化(图2)。2011年,消费对经济增长贡献率首次超过投资,除2013年外,一直是推动经济增长的主要动力,2016年更是达到66.5% 的比重。而投资对经济增长的贡献率,呈明显下降态势,2017年更是降低到32.1% 的比重。伴随着出口增速的趋势性下降,净出口的引擎作用的也在减弱。这说明经济增长对投资、出口的依赖性不断降低,使得原有的各种刺激资本形成、追求贸易顺差的政策手段和中介目标,失去了存在的必要性。货币政策必须优化传导中介目标,疏通传导渠道,重构传导机制。

(四)各种不确定性因素大量存在,要求将金融稳定纳入货币政策目标体系

新常态下经济运行过程中,除了宏观层面的经济下行压力和通货膨胀威胁外,还存在着诸如楼市泡沫、地方债务、国际贸易争端等风险。并且,我国金融体系所受到的国际金融冲击明显也在加大。所有这些,凸显了金融稳定的重要性,而作为宏观调控重要手段的货币政策,对于维护金融稳定,自然责无旁贷。

三、经济新常态下货币政策体系的重构举措

(一)优化货币政策最终目标体系

优化最终政策目标是重构货币政策体系的核心和首要环节。可以预见,现阶段及今后一段时期,我国还难以摆脱多目标约束的困境,不能模仿有些西方国家减少政策目标数量的做法,只能按照新常态下经济运行的客观要求,重塑货币政策目标体系。重塑政策目标体系的着力点:一是建立主次分明,长短兼顾的目标体系。经验教训告诉我们,物价稳定应作为首要目标和长期目标而毫不动摇地加以坚持,其余目标则作为短期目标或辅助目标而加以兼顾。即在保证物价稳定目标实现的前提下,依据各个阶段经济发展要求及宏观调控重点,遴选兼顾其他目标的实现。二是淡化经济增长在货币政策目标体系中的主要角色。鉴于新常态下,我国经济发展注重追求发展质量而不再片面追求增长速度,所以,应逐渐淡化经济增长在政策目标体系中的首要角色,不应继续将经济增长作为长期目标和首要目标,从而保证物价稳定目标的顺利实现。三是尽早将金融稳定(安全)加入到政策目标体系中,经济进入新常态,各种不确定性因素必然增加,金融体系中的系统性风险必然凸显。鉴于国际金融危机的教训和协调宏观审慎政策的需要,尽早将金融稳定(安全)加入到政策目标体系中,这也是人们普遍的共识。四是尽快明确政策目标的量化指标。为了增强货币政策对市场主体的引导作用和宣示效应,提高政策实施的透明度,应尽快将能够量化的政策目标,在法律层面加以明确量化。

(二)继续创新和优化货币政策工具体系

近年来,我国央行为了适应新常态,增强货币政策结构性调节功能,在政策工具创新方面做出了积极尝试,不仅对传统政策工具进行了改造(如定向降准、定向降息等),而且还适时启用了一些新工具(如SLO、SLF、PSL等),在引导信贷走向方面取得良好效果。今后创新和优化政策工具体系的着力点:一是优化政策工具的配合使用。创新和优化政策工具并不是一味地发明新工具,或是改造旧工具,更为重要的是加强政策工具的“合理配伍”和“对症下药”。各种政策工具既有独特的政策效应,又有其不可避免的副作用,只有“合理配伍”,才能取长补短,形成积极的政策合力,取得良好效果。二是优化政策工具的稳健使用。经济新常态下的主基调是保持经济发展的相对稳定,这就要求政策工具在具体操作时,通过微调和尝试性使用,尽量把握好工具的力度和针对性,避免其负面溢出效应所引发的各类不良后果。二是优化政策工具的前瞻使用。经济新常态下,各种不确定因素和干扰因素的增加,会强化货币政策的时滞效应。因此,在政策工具的启用之初,必须提高对各类不确定因素和干扰因素的预见能力,合理地掌握提前量,减少其时滞效应,提高政策工具的使用效果。

(三)优化中介指标体系,重塑货币政策传导机制

货币政策传导就是政策工具通过影响中介指标(包括近期指标和远期指标)而影响政策目标的过程,而政策传导所倚重的中介指标不同就形成了不同的传导渠道,因此重塑货币政策传导机制,必须首先要优化中介指标体系。我国货币政策传导机制长期所倚重的货币供应量指标,由于利率市场化和社会融资结构多元化的影响,其可控性、可测性以及其相关性不断减弱。随着利率市场化的最终完成和基准利率的培育成熟,市场利率的重要性会日益凸显,以货币供应量指标为核心的政策传导机制必然要向以市场利率指标为核心的政策传导机制转型,即数量型传导机制向价格型传导机制转型。其他指标,如信用总量(合意贷款规模)、社会融资总规模、汇率、国际收支、资产价格等,虽说都不具备取代货币供应量的资格,但对货币政策传导的作用不可忽视,必须纳入到货币政策的中介指标体系。由此可见我国货币政策传导机制不应是单一渠道,而是由信贷、利率、资产价格、汇率等多条渠道组成,并且可能在不同阶段有主次之分。

当然,重构我国货币政策体系不应囿于货币政策自身建设,必须推进相应的一系列配套措施,而根本举措在于继续推进金融体制改革,不断完善多层次的金融市场体系。同时,还要注重增强央行的独立性以及加强与宏观审慎政策、财政政策的协调配合。

注释:

①数据来自国家统计局网站(http://www.stats.gov. cn/)。

②数据来自国家统计局网站(http://www.stats.gov. cn/)。

③数据来自国家统计局网站(http://www.stats.gov. cn/)。

参考文献:

[1]管清友,朱振鑫.经济新常态更需政策平常心[J].中国金融,2014(14):38-39.

[2]刘伟.经济“新常态”对宏观调控的新要求[J].上海行政学院学报,2014,15(05):4-14.

[3]连军,马宇.金融危机、货币政策与企业资本投资——兼论经济新常态下货币调控何去何从[J].上海财经大学学报,2015,17(05):22-33.

[4]潘锡泉,郭福春.新常态下我国货币政策取向的思考[J].新金融,2015(03):17-20.

[5]李海燕,康洋.中国经济“新常态”下货币政策取向分析[J].农村金融研究,2015(07):26-29.

[6]陶娅娜,李宏瑾.适应和引领新常态的中国货币政策[J].金融与经济,2015(04):23-29+89.

[7]王国刚.供给侧改革中的货币政策[J].中国金融,2016(07):46-48.

[8]易宪容.经济新常态下央行货币政策应去杠杆[J].新金融,2015(01):22-26.

[9]张立群.把握经济发展新常态[J].中国金融,2015(01):34-35.

[10]刘冰.经济新常态与经济增长的新变化[J].宏观经济管理,2015(01):31-32+40.

[11]万解秋,欧阳易.经济新常态下人民币汇率动态调整的策略研究[J].江苏社会科学,2016(05):9-17.

[12]马亚明,刘翠.房地产价格波动与我国货币政策目标制的选择——基于IS-Philips模型的分析[J].南开经济研究,2014(06):138-150.

[13]夏江山.通货膨胀、金融稳定与货币政策目标选择[J].财经问题研究,2017(11):58-64.

[14]徐忠.中国稳健货币政策的实践经验与货币政策理论的国际前沿[J].金融研究,2017(01):1-21.

[15]张衔.我国货币政策最终目标的再思考[J].社会科学家,2015(12):50-55.

[16]谷壮海,陈文杰.货币政策对我国金融子市场流动性的影响及各子市场的关联性[J].南方金融,2016(05):55-64.

[17]闫海.论我国货币政策法定目标的重构——基于国内外法制演进的分析[J].税务与经济,2016(03):7-12.

[18]中国人民大学宏观经济分析与预测课题组,曹远征,于春海,閻衍.新常态下我国宏观经济政策框架的重构[J].经济理论与经济管理,2016(04):5-24.

[19]舒长江,罗静.金融脆弱性与货币政策新框架选择[J].金融与经济,2017(11):33-38.

[20]张成思,计兴辰.中国货币政策框架转型:分歧与共识[J].金融评论,2017,9(06):1-15+123.

[21]张勇,范从来.货币政策框架:理论缘起、演化脉络与中国挑战[J].学术研究,2017(11):101-110+178.

[22]王宇.货币政策:从旧常态到新常态[J].现代管理科学,2017(03):115-117.

[23]潘永昕,陈昊,罗盼盼.我国通胀调控的货币政策工具选择与效应[J].兰州大学学报(社会科学版),2013,41(01):101-107.

[24]蔡文娟.我国货币政策工具对CPI调控实效性探究[J].商业时代,2013(04):12-13.

[25]刘伟,苏剑.“新常态”下的中国宏观调控[J].经济科学,2014(04):5-13.

[26]潘敏.经济发展新常态下完善我国货币政策体系面临的挑战[J].金融研究,2016(02):106-112.

[27]梁涛.新常态下中国货币政策工具的选择[J].新金融,2015(08):12-17.

[28]陈明玮,袁梦怡,王博.新常态下宏观审慎工具的有效性——基于DSGE模型的分析框架[J].财经问题研究,2016(11):59-65.

[29]卢超,聂丽.我国货币政策实施条件变化及应对策略[J].经济纵横,2017(06):123-128.

[30]丁华,丁宁.经济新常态下货币政策传导信贷渠道的时变效应分析[J].财贸研究,2018,29(01):40-49.

[31]周国富,宋保庆.经济新常态下货币政策中介目标的改进与评估[J].统计与信息论坛,2017,32(05):36-42.

[32]徐亚平,李甜甜.我国货币政策预期管理的难点及完善对策[J].经济纵横,2017(07):106-111.

[33]徐灼.新常态下不同货币政策对通货膨胀预期的影响[J].统计与决策,2016(09):168-170.

[34]梁红,余向荣.中国货币政策框架:走向新常态[J].新金融,2017(07):4-10.

[35]毕海霞,郭幼佳.新常态下我国货币政策传导机制的转变特征及对策[J].经济纵横,2016(10):102-107.

[36]杨骏,邢科.经济新常态、创新驱动和金融改革——“十三五”期间我国金融业改革的逻辑和重点问题[J].上海金融,2015(05):3-7.

[37]肖争艳,刘哲希,邓敏婕.新常态下货币政策价格型调控有效吗?[J].世界经济文汇,2016(02):59-79.

[38]陈彦斌,刘哲希,郭豫媚.经济新常态下宏观调控的问题与转型[J].中共中央党校学报,2016,20(01):106-112.

[39]孙国峰.货币政策工具的創新[J].中国金融,2017(04):16-18.

[40]陶士贵,陈建宇.新常态下中国货币政策工具创新的有效性研究——基于FAVAR模型的比较分析[J].金融经济学研究,2016,31(04):3-14.

[41]张岩.新常态下我国数量型和价格型货币政策工具的选择范式——基于引入劳动力市场摩擦的DSGE模型的分析视角[J].华东经济管理,2017,31(07):42-50.

[42]郝冬冬,王晓芳,郑斌.数量调控还是价格调控——新常态下货币政策调控方式选择研究[J].财贸研究,2018,29(06):47-57.

[43]徐亚平,李甜甜.我国货币政策预期管理的难点及完善对策[J].经济纵横,2017(07):106-111.

[44]苏乃芳,李宏瑾.相机抉择、简单规则与完全承诺最优货币规则——新常态下的中国货币政策决策方式选择[J].国际金融研究,2018(02):30-42.

基金项目:本文为陕西省教育厅科学研究项目“我国货币政策的金融传导与经济传导效应研究”(项目编号:14JK 2153)的阶段性成果。

(作者系西北工业大学明德学院副教授)