中国企业投资俄罗斯的税务筹划

2019-03-10王素荣

王素荣

一、引言

2017年,中国境内投资者共对“一带一路”沿线的57个国家直接投资201.7 亿美元,同比增长31.5%,占同期中国对外直接投资流量的12.7%。主要投向新加坡、哈萨克斯坦、马来西亚、印度尼西亚、俄罗斯、老挝、泰国、越南、柬埔寨、巴基斯坦、阿联酋等国家。

中国与俄罗斯不仅是山水相连的友好邻邦,更是战略合作伙伴。因此,中国对俄罗斯的投资较多。2017年,中国对俄罗斯的投资流量15.48亿美元,占流量总额的1%。2017年末,中国对俄罗斯的投资存量为138.72亿美元,占中国对外直接投资存量的0.8%。

俄罗斯资源丰富,能源儲量总额占世界总储量的1/3。俄罗斯西伯利亚的煤、石油和天然气储量分别占世界总储量50%、25%和33%。而中国又是一个资源短缺的国家,因此,投资俄罗斯的企业和与俄罗斯发生经贸往来的企业都会比较多,进而了解俄罗斯的税制和税收征管,熟知投资俄罗斯的税务筹划方法非常重要。

俄罗斯实行联邦和地方两级课税,税收立法权和征收权主要集中于联邦。俄罗斯联邦税主要有公司所得税、个人所得税、增值税、关税、资源开采税、社会保障税等。地方税主要有消费税、财产税、运输税、遗产税、环境税。

二、俄罗斯国内税务规定

俄罗斯居民公司指依照俄罗斯法律注册成立的公司,居民公司就来源于俄罗斯境内外所得纳税,非居民公司就源于境内的所得纳税。利润税的应税所得额包括经营所得、消极所得和资本利得。利润税最高为20%,最低为15.5%,即联邦政府征收3%,地方政府征收12.5%~17%。外国法人在俄罗斯境内经营,构成常设机构的,征收利润税20%(分公司利润汇出,不再征收预提税),不构成常设机构的,征收预提税10%~20%。

资本利得视同经营所得纳税。持股超过5年股票利得免税条件:持有期间为非上市公司股票;公司为不动产在50%以下的非房地产公司。持股超过1年股票利得免税条件:上市科技公司的股票;购买时没有上市,后来上市的科技公司股票。居民公司取得境内外股利所得,缴纳所得税13%。战略投资者(持股50%以上且持股期超过1年)收到股利免税。经营亏损无限期后转,但2020年以前,亏损结转不得超过当年应税所得额的50%。自2021年起,结转金额没有限制。组成集团且直接或间接持股90%以上的俄罗斯公司可以合并申报纳税,但在前一个日历年度需满足:支付税款超过100亿卢布,利润超过1 000亿卢布,资产超过3 000亿卢布。

俄罗斯对销售和进口商品,提供服务,征收增值税。增值税基本税率18%,低税率10%适用于食品、儿童用品、药品和印刷品,0税率适用于出口商品、对境外提供服务、国际运输及其相关服务。免税项目有银行、保险公司的基本服务,金融服务,教育服务,医疗设备销售,客运服务,以及其他社会重要服务。接受境外服务,需要代扣代缴增值税。跨境电商向俄罗斯个人销售货物,需要缴纳增值税。

俄罗斯对进口商品征收关税,税率在0~20%之间。俄罗斯在2012年加入了世贸组织,世贸组织成员国的进口商品,享受最惠国税率。俄罗斯与白俄罗斯、哈萨克斯坦、亚美尼亚、吉尔吉斯斯坦组成了欧洲经济联盟(European Economic Union),成员国之间执行统一关税制度,免除清关手续。货物过境俄罗斯,收取金额很小的海关处理费。

俄罗斯消费税是地方税,在生产和进口环节针对烟、酒、汽车和汽油等消费品征收。俄罗斯征收资源开采税,对开采煤炭、石油、天然气和凝析油,实行从量计税;对其他资源,从价计税,税率3.8%~8%。

连续12个月在俄罗斯境内居住超过183天的个人,即为居民纳税人。居民纳税人就来源于境内外的所得,缴纳个人所得税,非居民纳税人只就其来源俄罗斯境内的所得,缴纳个人所得税。居民纳税人和高素质专家体制下雇佣的外籍员工(年薪金收入在200万元卢比以上),适用13%的比例税率,但非居民纳税人来源于俄罗斯境内的所得(除股利15%外)适用30%税率。出售未上市公司的股份及2011年以后取得的高新技术上市公司的股份利得,免税。出售持有超过3年的其他财产的利得,免税。

社会保障税由雇主为雇员缴纳。退休金:年薪在1 021 000卢比以下部分,税率为22%;以上部分,税率为10%。社会保险2.9%(只对薪金851 000以下部分征收)。医疗保险5.1%。外籍人员需要缴纳退休金和社会保险(社会保险减为1.8%),高素质专家体制下雇佣的外籍员工,免缴社会保险。俄罗斯征收财产税,对商业不动产,每年按照土地价值的1.5%征收;对其他不动产,每年按照账面净值的2.2%征收。俄罗斯针对陆路运输、水上运输和空中运输征收运输税。环境税针对生产和进口使用完需要处理掉的商品征收,如报纸和印刷品、橡胶和塑料制品、纺织品和皮革、金属产品和电子产品等。

三、俄罗斯的涉外税务规定

居民公司取得境外收入缴纳公司所得税。对境外已缴纳的直接税实行限额抵免,俄罗斯无间接抵免。俄罗斯没有递延纳税规定,即纳入合并报表范围的收入,都要在俄罗斯缴纳公司利润税。居民公司从境内、境外获得股利免征利润税条件:持股50%以上,且在一个日历年度内连续持股。有受控外国公司规定,居民公司或居民个人持有境外公司25%以上为受控外国公司。受居民公司控制的外国公司需要缴纳20%的公司所得税,受居民个人控制的外国公司需要缴纳13%的个人所得税。

俄罗斯的转让定价指南比较严格,与OECD转让定价指南基本一致。上年纳入合并范围的流转额超过500亿卢布的跨国公司,需要向税务机关提交主文档、地方文档和国别关联交易等3份报告。在俄罗斯纳税较多的大户公司,可以申请预约定价。在俄罗斯直接或间接持股25%以上的外国关联方及其在境内的关联公司,被认为关联方的担保公司等,需遵守资本弱化规则。通常,关联法人的债务权益比例为3:1,金融公司12.5:1。超过税法允许扣除的那部分利息,视为股利,征收15%的预提税。

居民公司对境外付款预提税:股利预提税15%。利息和特许权使用费,预提税均为20%。出售不动产或不动产公司股权的资本利得,预提税均为20%。运输费预提税10%。分公司利润汇出,不征收预提税。

俄罗斯已经与83个国家签订了税收协定。在俄罗斯与各国签订的税收协定中,股息预提税涉及0的有科威特、沙特阿拉伯、中国香港、新加坡和瑞士,股息预提税涉及5%的有包括中国在内的35个国家。利息预提税为0的有科威特、中国香港、瑞士、美国、塞浦路斯、亚美尼亚、韩国、德国、冰岛、卢森堡、荷兰、芬兰、瑞典、奥地利、法国、丹麦、匈牙利、爱尔兰、朝鲜、英国、摩尔多瓦、捷克和斯洛伐克等23个国家或地区。

俄罗斯与中国协定:直接持股25%以上且不少于8万欧元的情况下,股息预提税5%,否则,股息预提税10%。分公司利润汇出,不征税。利息预提税5%,特许权使用费预提税6%。持股20%以上,可以间接抵免,无税收饶让。

四、俄罗斯的主要税收优惠政策

为了引进外资,俄罗斯不仅将企业经营亏损由后转10年,改为无限期后转,而且,俄罗斯还制定了一系列的税收优惠政策,投资俄罗斯的中国企业一定要了解并享受到俄罗斯政府的税收优惠政策,这是减轻企业海外税负的关键。

(一)区域优惠政策

区域税收优惠主要是降低利润税、财产税和运输税的税率,并且在土地租金、财政支持、部分资本补偿、银行担保等方面也给予优惠。区域优惠通常要求投资额在5 000万卢布以上,具体投资额和优惠政策可以同地方政府谈判。

(二)投资特殊经济区

俄罗斯的特殊经济区主要有:工业园区、特定项目的技术研究和实验区、旅游娱乐区和港口区等。特殊经济区的居民公司除享受自由海关区待遇外,还享受免除利润税、运输税,降低社会保障税等优惠。投资工业园区,投资额在12 000万卢布以下的,要求前三年投资额到位4 000万卢布以上;投资港口区,要求前三年投资额到位40 000万卢布以上。

(三)投资快速发展区(FDZs)和自由贸易港口

快速发展区起初是为了开发远东地区,后来扩展到科米共和国、斯摩棱斯克地区。对快速发展区的农业、纺织、化工、制药、家具、电信、教育、科技等行业投资,享受利润税、财产税、关税、项目融资、简化雇佣外籍人员手续等很多优惠。具体体现:1.五年内免除联邦利润税;2.地方利润税,前五年不超过5%,接下来五年10%;3.10年内社会保障税降低至7.6%。投资自由贸易港口——符拉迪沃斯托克港,也享受上述3项税收优惠。

(四)特定激励机制

对IT行业降低利润税和社会保障税;研发服务收入免征增值税,研发费用税前扣除比例为150%;科技行业固定资产加速折旧3倍;斯科尔科沃创新中心免除利润税、财产税、增值税,降低社会保障税。

五、投资俄罗斯的税务筹划

俄罗斯税制特点体现在以下几个方面:一是持股超过25%的境内外关联公司和关联担保公司,都必须遵守资本弱化规则(债务股本比率为3:1)。转让定价规则严格,流转额超过500亿卢布的跨国公司需要提交关联交易报告。二是居民公司应就其来源于境内外收入和资本利得纳税。但若在一个日历年度内连续持股50%以上,则来源于境内外的股利免征利润税。三是对外支付股利预提税15%,对外支付利息、特许权使用费、资本利得及其他收入,预提税均为20%。

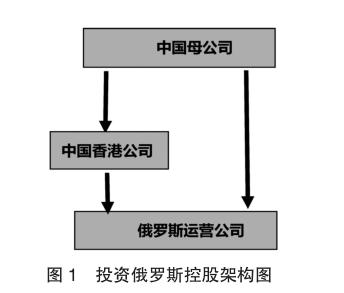

查阅俄罗斯签订的双边税收协定可知,俄罗斯与中国香港、俄罗斯与新加坡协定的0税率,均只适用于主要由对方政府机构持股的公司。所以,中国內地公司投资俄罗斯项目,无法通过香港公司或者新加坡公司间接控股来降低股息预提税。投资俄罗斯项目,通过香港公司控股和中国内地公司直接控股,股息预提税均为5%。但通过香港公司控股俄罗斯项目,项目利润保留在香港,可以递延在内地缴纳企业所得税。投资俄罗斯项目,其股权架构如图1所示。

例如:中国居民公司龙腾集团投资俄罗斯天然气项目。项目所需资金4亿美元,龙腾集团100%控股。控股方案有两个:(1)由中国母公司直接控股俄罗斯公司;(2)中国母公司100%控股中国香港公司,中国香港公司100%控股俄罗斯公司。

预计项目每年息税前利润10 000万美元,俄罗斯项目的税后利润全部汇回中国母公司。则各方案下的税负情况,分析如下:

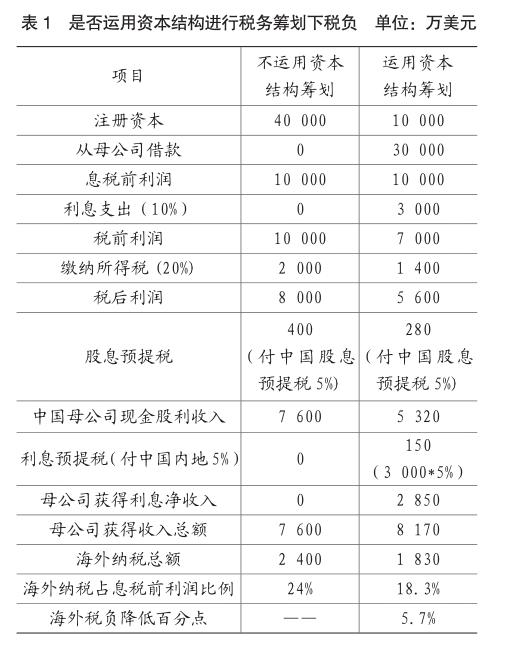

(一)是否运用资本弱化规则,对税负的影响

在运用资本弱化规则的情况下,由中国母公司直接借款给俄罗斯公司,利息10%符合俄罗斯的关联交易要求,也符合正常交易原则。依据俄罗斯与中国签订的税收协定,对中国支付利息,征收预提税5%。税负分析,如表1所示。

由表1可知,运用资本结构进行税务筹划的情况下,税负降低了5.7个百分点。如果是通过香港公司控股俄罗斯项目,因俄罗斯对香港公司支付股息预提税也是5%,香港对境外股利不征收利得税,香港对中国内地付股息无预提税,即中间环节没有增加税负,故降低税负也是5.7个百分点。

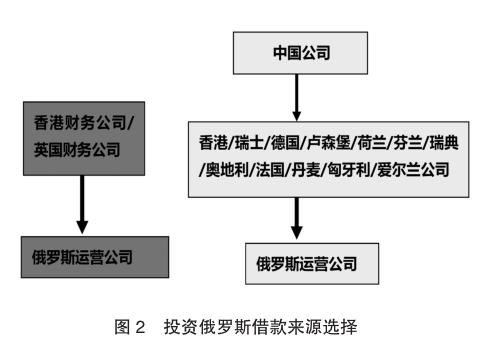

(二)在运用资本弱化规则的基础上,对借款来源进行筹划

在俄罗斯签订的税收协定中,对中国香港、瑞士、德国、卢森堡、荷兰、芬兰、瑞典、奥地利、法国、丹麦、匈牙利、爱尔兰和英国支付利息不征收预提税。中国香港对外支付利息不征收预提税,对控股公司境外利息收入不征收利得税,对财务公司境外利息收入征收利得税。故俄罗斯项目,既可以通过香港的控股公司转贷,也可以通过香港的财务公司借款。英国对外支付股息不征预提税,适合于设立财务公司。上述其他国家,对外支付利息均不征收预提税,但对境外利息收入征收公司所得税,故适合于转贷。

俄罗斯项目的借款来源选择,如图2所示。

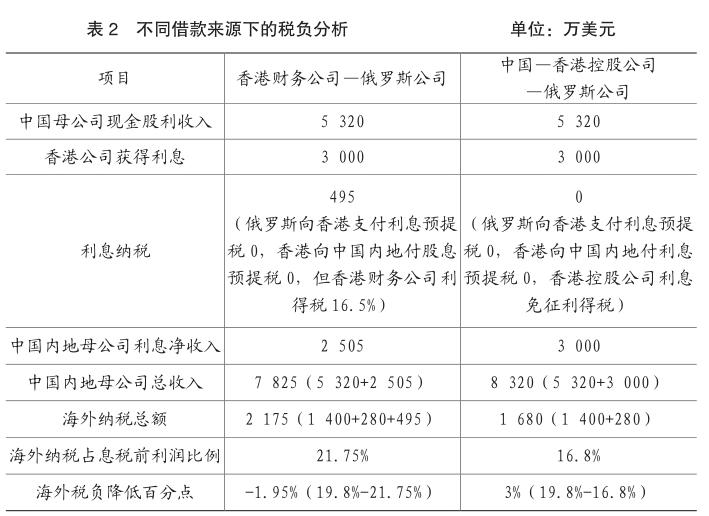

在中国母公司现金股利收入相同的情况下,不同借款来源又会怎样影响公司税负呢?表2以间接控股为例,对不同借款来源的税负进行分析。

由表2可知,运用财务公司进行税务筹划的情况下,海外税负升高了1.95个百分点,运用控股公司转贷方式借款给俄罗斯公司,海外税负降低了3个百分点。

案例中,经过税务筹划,投资俄罗斯项目的税负都低于中国内地的企业所得税税率25%,如果把项目的利润汇回中国内地母公司,均需要补税至25%的税负水平。但如果把俄罗斯项目的利润保留在香港公司,则无需在中国内地汇总纳税,项目税负即为16.8%或者21.75%。如果中国内地母公司适用15%的税率,则香港控股公司利润和香港财务公司利润汇回中国内地母公司,均无需补税。如果俄罗斯项目享受税收优惠,在俄罗斯不缴纳利润税,通过借款来源的选择使利息的预提税免征,总体税负会更低。

由于中国与俄罗斯签订的税收协定中无税收饶让条款,如果俄罗斯项目享受免征利润税的优惠,利润汇回中国内地母公司,则需要按照母公司适用税率向主管税务机关补缴税款至15%或25%的水平。而如果通过香港公司控股,因香港对境外利润不征税,则利润留在香港,会实现在俄罗斯只缴纳5%的预提税,在香港无税负,利润没有汇回中国内地又暂未缴税。