隐含流动性:从期权市场测算股市流动性

2019-03-01杨旸林辉段文刘逖

杨旸 林辉 段文 刘逖

(1.上海证券交易所,上海 200120;2.复旦大学经济学院,上海 200433;3.南京大学商学院,江苏 南京 210093)

引言

股票期权具有对冲股市系统性风险的套期保值功能,相比起股指期货的对称对冲,股票期权既能对标的资产不利价格变化带来的风险进行规避,又留存了有利价格变化所产生的收益,故具有非对称套期保值功能(Hull, 1987)[1]。尤其在股市非理性暴涨、股市泡沫即将破裂的情形下,股票期权更是成为理性投资者优先选择的避险工具(Bates, 1991)[2]。这表明作为风险管理工具的股票期权隐含着股市风险的先验信息。因此,人们利用股票期权隐含波动率来反映股票价格波动所导致的市场风险,在这方面已有大量的研究成果(Andersen等,2015;Leung和Sircar, 2015;Manela和Moreira, 2017)[3][4][5]。然而,如何通过股票期权来反映股票的流动性,即股票期权隐含流动性的研究则相当匮乏。

本研究之目的是通过构建隐含流动性计量体系,从期权市场测算股市流动性。研究的创新之处体现在:通过股票期权隐含股票价格构建隐含相对价差(IRS);运用股票交易量调整的看涨-看跌期权平价公式计算隐含相对深度(IRD);基于流动性调整的BS期权定价公式估计隐含流动性比率(ILR);立足于50ETF期权市场开展隐含流动性实证,将其应用于股市危机早期预警中,这些是以往研究中尚未涉足的。流动性是证券市场的生命力所在,本研究从股市系统之外——股票期权市场来揭示股市的流动性问题,具有“旁观者清”的效果,为刻画股票市场流动性、缓释流动性隐患、建立股市危机预警系统提供理论指导和实践中可操作的方法,具有重要的研究意义。

价格法下的隐含流动性模型:隐含相对价差

一、应用模型

传统的BS模型假设对标的资产和无风险资产进行复制的自融资组合,不管交易有多大的规模,均不会影响到期交易价格的变化(Feng等,2016)[6],这在流动性充分好的市场是可以成立的。然而,现实中股票市场的流动性既不充分也非完美,若仍以BS模型来构造自融资组合,将产生对冲误差(Liu和Yong, 2005;Cetin等,2006;Feng等,2013)[7][8][9],显然,对冲误差是由股票的流动性非完美所致,这表明对冲误差隐含着股票的流动性信息。如果通过传统BS公式反推出隐含的股价,那么便能从中提取自融资组合复制所产生的流动性冲击。

理性投资者若预期股票市场流动性恶化,将额外持有一定数量股票期权以避险,其中,多头投资者通过看跌期权避险,空头投资者则以看涨期权避险。以多头投资者为例,为了寻求非对称对冲而额外建立的看跌期权头寸将改变供求关系,这导致股市流动性不足时的看跌期权价格大大高于流动性充足时的看跌期权价格,与此同时,看涨期权的价格却异常地低。为了从股票期权中提取隐含的流动性信息,可构建隐含相对价差指标(implied relative spreads, IRS),形成价格法下的隐含价差模型,内容如下:

(2)借鉴市场微观结构理论关于价差计量流动性的方法,且为了消除量纲,可构造隐含相对价差指标,这里:

其中,sm为观测到的股票交易价格(市价),可视为多头投资者的买价(bid price)。

从股票期权的性质来看,出于规避股市非流动性而建立的看跌期权,若其价格异常得高,或看涨期权价格异常得低,则隐含股票价格 异常地低于实际交易价格sm,这样由式(1)得到相对价差IRS就隐含着股票的流动性信息。

二、隐含相对价差的应用——来自50ETF期权的实证

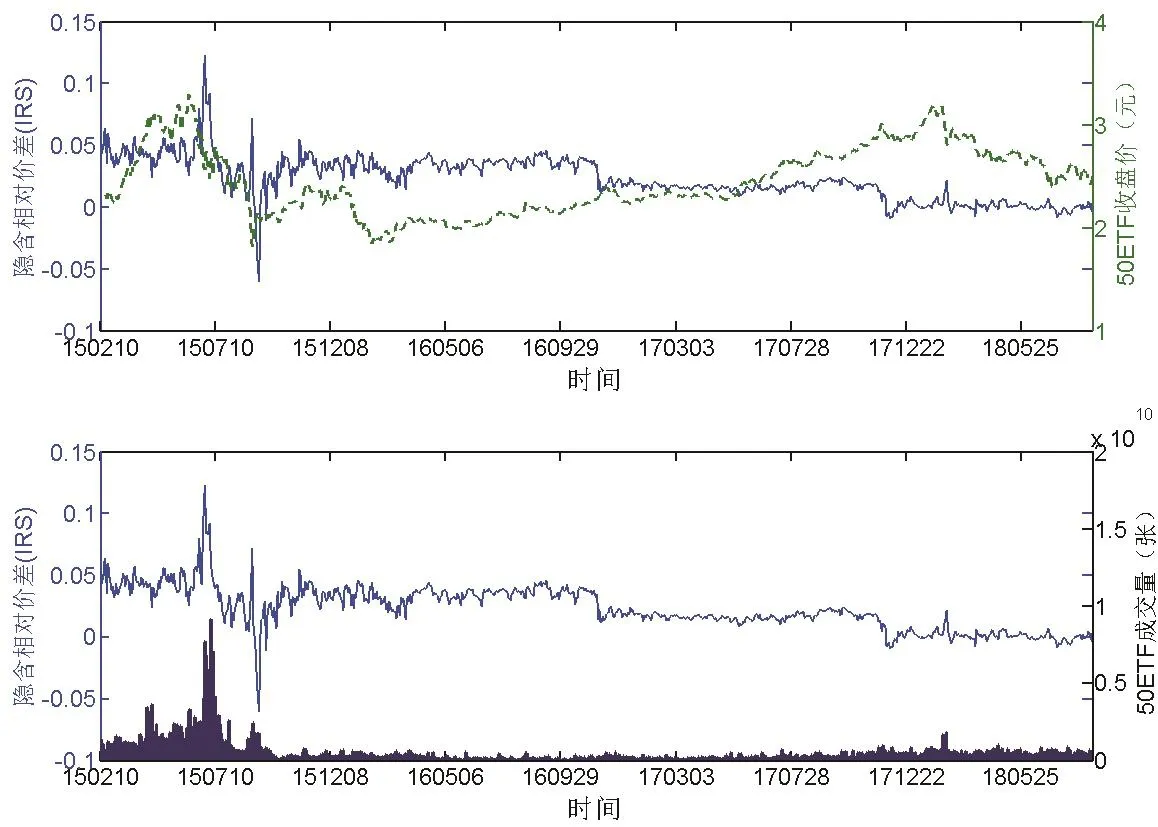

图1 50ETF期权市场隐含相对价差

本研究收集了上证50ETF期权市场自2015年2月9日~2018年8月31日的全部正式合约(共计1238份)及50ETF收盘数据,数据来源于Wind资讯。

由BS模型反推隐含的股价st,i(隐含波动率σt,i采用90日历史波动率,下同),计算全样本隐含相对价差。以各合约第t日成交量占第t-1日全部期权成交总量的比值为权重,计算50ETF期权市场隐含相对价差的加权时间序列,如图1所示。

由图1可知,样本期内,50ETF期权市场隐含相对价差呈现先剧烈波动、后平稳波动的特点,在2015年波动尤为剧烈。样本区间内,IRS出现两次较大的变动:第一次是2015年6月下旬,IRS快速上升,此时50ETF成交了亦激增至全年最高水平,IRS在出现0.122高点后快速回落,同时50ETF成交量在最高水平维持一周后快速趋于萎缩;第二次出现在2015年8月下旬,IRS亦呈现出先快速增长后回落的走势,最低点达到-0.060,同期50ETF交易量由短暂充盈骤减至枯竭。IRS的这两次变动都与50ETF成交量变化特征相互照应,表明其能够刻画标的资产流动性的变动情况。两次剧烈变动之后,IRS总体保持平稳,未再出现类似上述两次的剧烈波动。需要说明的是,IRS念,因此,对多头交易而言,在样本区间内出现了两次阶梯式下降,时间点对应上证50ETF除权日,故阶梯式下降系由标的资产除权所致。

数量法下的隐含流动性模型:隐含相对深度

一、应用模型

根据市场微观结构理论,市场深度(market depth)指标包括报价深度和成交深度,报价深度可以用最佳买卖报价上的订单数量表示,成交深度可以通过成交数量或者金额表示(刘逖,2012)[17]。由于成交深度反映订单实际成交的情况,因此可以视作投资者关于标的资产流动性的信念(王茂斌和冯建芬,2008;郦金梁等,2012)[18][19]。本研究采用成交深度指标,结合看涨-看跌期权平价关系式,构建数量法下的隐含流动性模型——隐含相对深度。

如果股票市场缺乏深度,投资者变现股票将给市场带来流动性冲击(liquidity impact),导致其在不利价格下成交。因此,越是缺乏深度的股票市场,投资者越需要通过期权市场建立避险头寸,这就意味着股票期权的交易量隐含着股票市场的深度信息。若股票、股票看涨期权和股票看跌期权三者处于无套利均衡状态,则由看涨期权-看跌期权平价公式p+s=c+ke-rτ可以得到:

其中,qs表示股票的成交量,c、p和s分别表示看涨期权、看跌期权和股票的价格。

借鉴Feng等(2016)[6]计算成交金额的方法,将视为股票的成交金额vs,不妨将vs代入(2),且由于实际的市场条件下,还需要考虑交易成本ξ,故由(2)得到:

本研究基于式(3)给出的看涨期权、看跌期权和股票的相互关系,通过收集某个时刻全部看涨期权、看跌期权合约的价格、股票成交金额以及交易成本等数据,解出隐含成交量,记为,显然,系某个时刻全部期权合约隐含着可交易的股票数量,故不妨称之为股票期权隐含深度或要求深度(required depth)。

二、隐含相对深度的应用——来自50ETF期权的实证

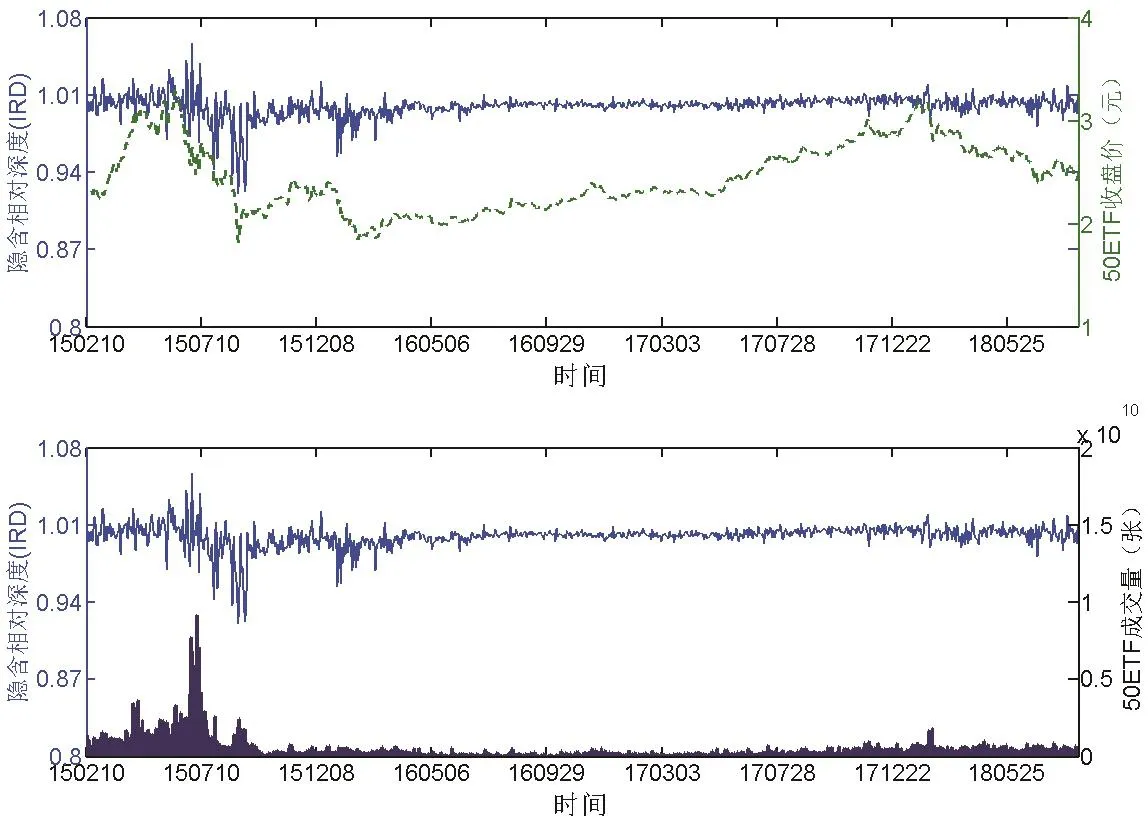

由图2可知,样本期内,50ETF期权市场隐含相对深度呈现先波动剧烈、后波动平稳、再波动加剧的特点,IRD在2015年波动尤为剧烈,2018年次之。IRD最大值为1.056,最小值为0.920,平均值为0.999。统计期内,IRD出现了两次较大的变动:第一次在2015年6月下旬,IRD在出现1.056高点后快速回落,在8月下旬达到最低点0.920,该时间段内50ETF成交量亦呈现先增长后萎缩至枯竭的特征。第二次在2016年1~2月,受“熔断机制”影响,50ETF成交量出现阶段性衰减,此时IRD出现多次下探至0.950附近的状况,以上实证结果表明隐含相对深度能够刻画标的资产流动性的变动情况。两次较为剧烈的变动之后,隐含相对深度总体保持平稳,未再出现类似上述两次的剧烈波动,但从图2中还可以看出,2018年起IRD的波动开始加剧,1~8月最大值为1.019,最小值为0.981,平均值为1.003,这表明标的资产50ETF近期流动性活跃,并且较以往年份有逐渐增强的趋势。

价量结合法下的隐含流动性模型:隐含流动性比率

一、应用模型

图2 50ETF期权市场隐含相对深度

标的资产流动性是期权定价的重要因素(Feng等,2016;Liu和Yong, 2005)[6][7],Feng等(2016)[6]在Brunetti和Caldarera(2006)[10]研究基础上,首先构造了流动性折现因子,如下:

其中,β是股价对股市流动性的敏感度(sensitivity)(β>0且为常数);vt是股市流动性水平,。

将标的资产流动性参数结合到传统的几何布朗运动,建构流动性调整的几何布朗运动方程如下:

其中,st为股票价格;κ=γσ,表示部分股票波动率,σ为股票波动率;。

类似于BS模型的推导过程,采用伊藤引理和期权复制思路可得到流动性调整的BS微分方程(Chou等,2011)[11],即可得到看涨期权价格的解析解如下:

其中,ct为看涨期权价格,k为期权执行价格,rt为无风险利率,τ为到期时间。

以(7)为基础,本研究采用与价格法估计隐含相对价差类似的方法,反推出隐含流动性参数βvt。Feng等(2016)[6]定义β是股价对股市流动性的敏感度(β>0),vt是Amihud和Mendelson(1991)[12]采用的流动性衡量方法,即Amivest流动性比率,是指引致价格变化1%所需的交易量,有:

其中,第t日股票i的成交价由si,t代表,第t日股票i的交易量由ni,t代表。这一流动性比率数值越大,价格受交易量的冲击越小,市场流动性水平越高;反之,这一比率如果越小,则市场的流动性水平越差[20]。

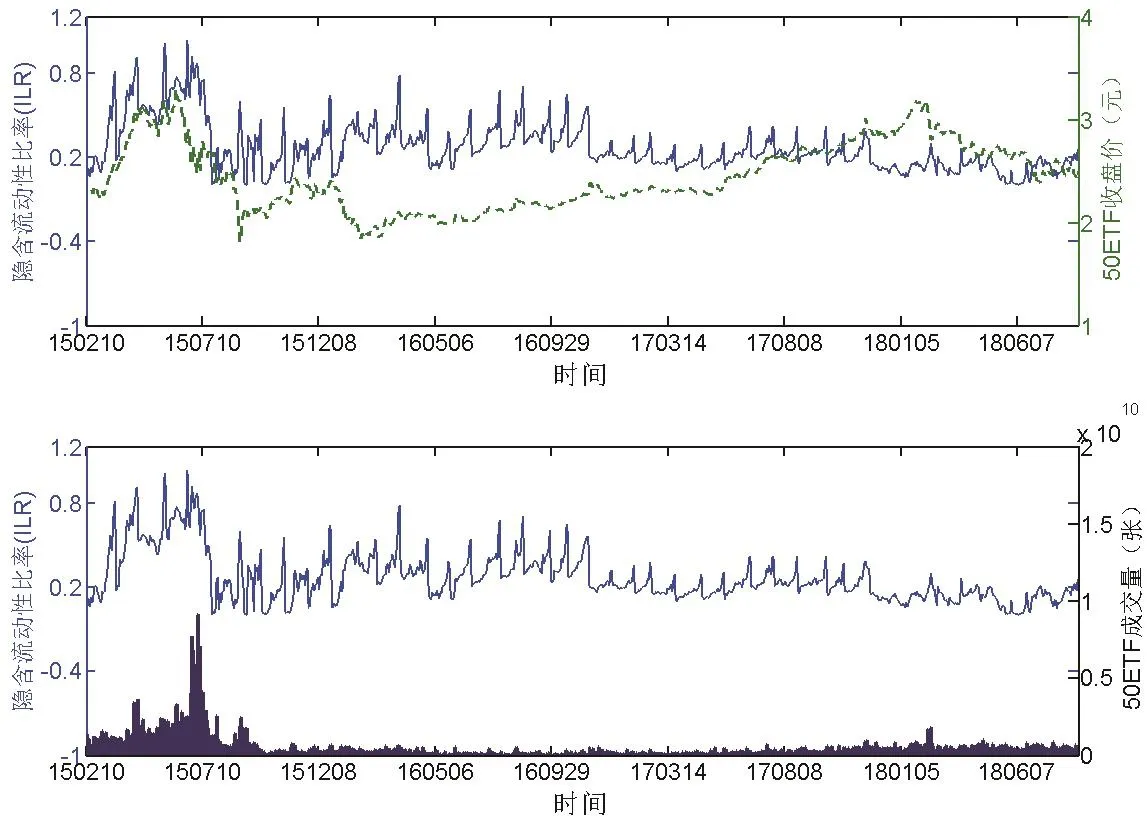

记lβv=βvt,表示隐含流动性参数,由上分析可知,lβv越高则股市流动性越充足,反之,lβv越低则股市流动性越不足。据此,本研究构建隐含流动性比率(implied liquidity ratio, ILR),这里ILR=lβv。

二、隐含流动性比率的应用——来自50ETF期权的实证

根据前述模型,由公式(7)反推隐含流动性参数ILR,计算全样本隐含流动性比率。以各合约第t日成交量占第t日期权成交总量的比值为权重,计算得到50ETF期权市场隐含流动性比率加权时间序列,如图3所示。

由图3可知,样本期内,50ETF期权市场隐含流动性比率呈现先剧烈波动、后趋于平稳的特点,其中,在2015年波动尤为剧烈,6月下旬ILR快速上升,此时50ETF成交量激增至全年最高水平,ILR在出现1.030高点后快速回落,50ETF成交量在高位维持一周后亦快速趋于萎缩,表明隐含流动性比率能够刻画标的资产流动性的变动情况。该剧烈变动之后,隐含流动性比率总体保持平稳。进一步,本研究分析主力合约——平值期权的隐含流动性比率,如图4所示。

由图4可知,平值期权ILR在2015年中多次出现负值,50ETF在2015年8~9月出现了流动性枯竭,对应的ILR亦呈现连续快速下探,且幅度逐渐增加,表明隐含流动性比率可以反映2015年股市发生的流动性危机。

隐含流动性在股市危机预警系统中的检验

一、股市危机早期预警系统模型构建

图3 50ETF期权市场隐含流动性比率

图4 50ETF平值期权隐含流动性比率

期权市场蕴含有关股市危机的先验信息(Black, 1975;Easley等,1998)[13][14]。本研究将隐含流动性应用于股市危机早期预警研究中。首先,采用Patel和Sarkar(1998)[15]的CMAXt比率定义股市危机时间段,它是当前股价与过去一段时间最高股价的比率,窗口期设为120个交易日,如下:

其中,pt表示50ETF在第t日的收盘价。

将CMAXt比率转换为监测股市危机的指标CCt,计算方法如下:

其中,ρt为CMAXt在样本区间内的标准差。

采用二项Logit模型建立股市危机早期预警系统(Li等,2015)[16]。被解释变量yt包括两个离散值{0, 1},1代表前股市危机,预示即将发生股市危机;0代表后股市危机。基于CCt对被解释变量yt进行离散值分类,yt=1设定为股市危机爆发前30个交易日段。

二项Logit模型的预测概率计算公式如下:

其中,y是被解释变量,x是解释变量矩阵,β'是系数向量转置,是Logistic累计密度函数,m=1表示前股市危机,m=0表示后股市危机。

构建隐含流动性调整的股市危机早期预警系统,如下:

其中,vix是无模型隐含波动率,该指标采用中国波指(iVX),由于其在2018年2月14日停止发布,故实证样本区间设为2015年2月9日~2018年2月14日。lix由IRS、IRD和ILR分别代表,由此分别建立三组模型。

二、股市危机早期预警系统实证分析

基于(13)进行回归分析,回归结果如表1所示。

表1 回归估计结果

由表1可知,隐含波动率和隐含流动性均能够解释股市危机状况,三个模型中的隐含波动率均在1%显著性水平下通过检验。此外,隐含相对价差未通过显著性检验,隐含相对深度和隐含流动性比率均在1%显著性水平下通过检验,这表明在三个指标中,隐含相对深度(IRD)和隐含流动性比率(ILR)具有对股市危机的解释力。

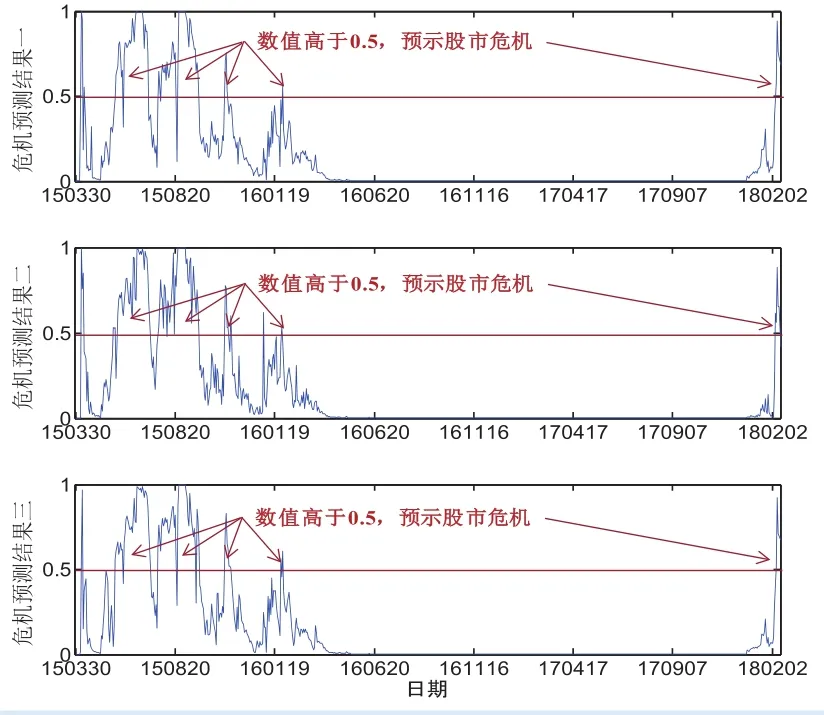

基于模型对股市危机进行滚动预测,具体做法是:对在第1日至第t-1日样本进行回归,得到模型系数后代入第t日预测样本,计算第t日关于股市危机的预测值,本研究定义预测值小于0.5记为非股市危机,大于或等于0.5记为股市危机,预测区间为2015年3月30日~2018年2月14日。基于三种模型对股市危机的预测结果如图5所示。

图5 股市危机预测结果

表2 模型预警效果评价

图5显示在2015年4月~2016年3月间股市有较高可能性发生危机,特别是在2015年6~10月间,样本外预测值较高,股市风险较大,预测结果与实际危机状况相符,具体情况如下:(1)2015年5月27日,三个模型预测值超过0.5预警线,此时50ETF处于横盘调整阶段,但从6月9日起开始大幅下挫。(2)2015年7月27日,模型二预测值迅速升至0.42,逼近预警线,50ETF于7月28日大幅下跌,跌幅达-9.14%。(3)2015年11月9日,三个模型预测值均超过0.5预警线,50ETF此时仍处于回调上升阶段,之后50ETF开始横盘,并于2016年1月4日开始大幅下跌。(4)2018年2月7日,模型二预测值激增至0.62,触发股灾预警,对应50ETF开始了长达8个月的下跌走势,预警结果与实际相符。进一步,本研究对股市危机预测效果进行评价,结果如表2所示。

由表2可知,三种模型对股市危机的预测总体正确率均超过90%。预警比率一显示,三种模型发出预警信号且预警正确的比率均超过91%;预警比率二显示,当预警指标yt=1时,模型二和模型三正确发出预警信号的比率超过93%,优于模型一。预警比率三显示,当预警指标yt=0时,三种模型未发出预警信号的比率均超过94%。上述结果均表明本文构建的模型对股市危机具有良好的识别能力。另外,经检验,回归结果是稳健的,此处略去检验过程。

结论与建议

2015年我国股市发生了自开市以来最为严重的流动性危机,尤其是2015年6~7月的多个交易日出现了“千股跌停”的现象,由于股市流动性缺乏导致许多股票无法交易甚至主动停牌,给投资者带来不可估量的损失,本文实证结果显示隐含流动性能够揭示市场剧幅波动时期的流动性水平。从期权提取其所隐含的股市流动性信息,可以为监管机构提前采取措施、缓释股市的流动性隐患、避免流动性危机争取时间。从这个意义上说,开展股票期权隐含流动性研究,对我国新兴的资本市场在防控股市系统性风险方面具有必要性和紧迫性。建议如下:

一是注重从股市系统外部提取股市流动性监控指标。以往从股市系统内部构建的流动性指标,则只有当股市已经发生流动性风险事件时才发挥作用。从股市系统外部——股票期权市场来观测股市流动性,具有“旁观者清”的效果,也为提前发现股市流动性问题、缓释流动性隐患、进行早期预警提供了一个新途径。

二是统筹流动性和波动率在系统性风险防控中的应用。以往利用隐含波动率来反映股票价格波动所导致的市场风险,本文则通过隐含流动性来表征期权市场隐含的股市流动性水平。实证表明,隐含波动率和隐含流动性在股市危机预警中均具有有效性,可作为防控股市系统性风险、维护市场稳定的重要依据。

三是密切关注2018年起股市流动性变动加剧的情况。实证显示隐含相对深度在2018年变动状况较以往年份有增强趋势,变动程度与2015年2月相仿。建议监管机构在强化市场流动性风险预研预警预判工作基础上,制定流动性风险处置调控预案,防范股票市场宽幅波动,确保资本市场行稳致远。