三亚入境旅游客源市场结构及演化特征研究

2019-02-25陈海鹰1王培家

陈海鹰1,王培家

(1.海南大学 旅游学院,海南 海口 570228;2.云南大学 国际河流与生态安全研究院,云南 昆明 650091)

1 引言

旅游市场主要包括出境旅游市场、入境旅游市场、国内市场三大领域,旅游客源市场结构特征是旅游地理学领域重要的研究方向。入境旅游市场(也称“入境旅游客源市场”或“入境客源市场”)的发展演化一直受到国内外学者的广泛关注。国外对此研究始于20世纪60年代,最先由Crampon将引力模型运用到客源市场相关研究中[1]。20世纪80年代,一系列研究模型(如相关分析模型、潜能模型、时间序列模型等)的出现,推动了入境旅游流空间分布格局研究的深入。部分国外学者采用季节变动指数、基尼系数、年变动指数等方法,对入境客源市场时间序列变化特征进行了分析比较。例如,Burger采用季节变动指数分析了南非德班人入境旅游规模[2];Antonio运用基尼系数重点研究了西班牙地中海区域旅游目的地的季节性特征[3];Chu引入分段线性模型预测了我国澳门特区入境客源市场的结构变化趋势[4]。国内针对旅游客源市场结构的早期研究集中在基于原始数据的市场特征描述等方面,如保继刚[5]、张捷[6]、汪德根[7]、宣国富[8]等通过实地调查,分别对桂林市、九寨沟、九华山、三亚市旅游流空间特征进行了描述性分析。之后,关于入境旅游客源市场结构的研究,国内学者多从旅游竞争力角度出发,以省、市尺度地域为实证案例,运用地理集中指数、旅游目的地空间半径、竞争态、旅游引力模型等构建相关指标体系,采用因子分析、主成分分析、层次分析、聚类分析等方法对其市场结构演变特征进行了分析。其中,马耀峰以我国六大热点旅游城市为例,利用亲景度指标和引力模型揭示了美国旅游者在旅华目的地选择方面的偏好程度[9];宁志中运用年际集中指数、IPA(重要性—满意度)等分析方法对我国东北、西北和西南边境地区入境旅游市场时空特性进行了分析[10];南宇采用地理集中指数、亲景度、波士顿矩阵模型等方法对我国西北5省入境旅游市场的动态演化结构进行了分析[11]。这些研究深刻揭示了特定区域客源市场的时空演变格局,并对进一步预测未来市场需求和发展趋势做出了积极的探索。

2018年我国发布了《关于支持海南全面深化改革开放的指导意见》(简称《意见》,指出要支持海南全岛建设自由贸易试验区,探索建设中国特色的自由贸易港。同时,《意见》提出要着力打造国际旅游消费中心,大力推进旅游消费领域对外开放,大力提升旅游服务质量和国际化水平的任务要求。三亚市作为海南省乃至我国最具活力的旅游城市之一,目前正朝着建设国际化旅游城市的目标迈进。在这一战略背景下,通过对三亚市入境旅游客源市场的结构及其演化特征进行深入分析,探寻三亚市入境旅游市场进一步发展的障碍和优化路径,不仅有利于三亚市旅游国际化发展水平提升,还能为海南省打造国际旅游消费中心和建设自由贸易试验区(港)奠定良好的市场基础。

通过对国内相关文献检索结果显示,有关三亚入境旅游市场的研究较少,目前仅见王颖凌[12]、蔡道成[13]和张振祥[14]等学者分别针对三亚入境旅游客源国市场动态、入境旅游发展现状和需求影响因素进行的研究。总体上看,这些研究主要侧重于经验性研究或描述性分析,运用相关指标体系和分析模型对三亚入境旅游市场结构及其演化特征的研究鲜见。鉴于此,本文基于三亚市2007—2016年主要入境客源市场数据,运用地理集中指数、亲景度、市场竞争态等分析工具对其市场现状与变化趋势进行综合分析,旨在揭示十年来三亚入境旅游市场发展环境变化的特征与动因,把握其市场发展新动向,同时为海南国际旅游消费中心的培育提供研究支撑。

2 研究方法与数据来源

2.1 研究方法

地理集中指数:地理集中指数是量化分析旅游目的地游客集中度的主要指标之一[15]。

计算公式为:

(1)

式中,G为客源地的地理集中指数;Xi为某年第i个客源市场的游客数量;T为某年旅游目的地接待入境旅游总量;n为客源市场的总数。G最大值为100,G值愈大,游客分布愈集中,旅游目的地经营风险愈大;反之,G值愈小,游客分布愈分散,不利于主要目标市场的确定[15],因此G值以适中为宜。

亲景度:亲景度是研究游客对某一旅游目的地喜好程度的分析方法,表征某一客源地(国)在旅游目的地市场占有率与其在全国(全球)市场占有率之比。即到某旅游目的地的某客源地市场人数与该目的地总入境旅游者人数之比,该客源地到该目的地所在国旅游人数与该目的地所在国总入境旅游人数之比的商[16]。

计算公式为:

(2)

亲景度愈大,目的地市场竞争力愈强。依据亲景度的强弱状况,将客源市场分为四大类:当0≤Pi<0.5时,客源市场为强疏景市场;0.5≤Pi<1时,为弱疏景市场;1≤Pi<2时,为弱亲景市场;2≤Pi时,为强亲景市场。

竞争态:竞争态反映的是各旅游客源市场在市场占有率(αi)和市场增长率(βi)共同影响下所表现出来的特征,可以揭示客源市场的现有竞争格局和未来发展方向,记作Ωi(αi,βi)[17,18]。

计算公式为:

(3)

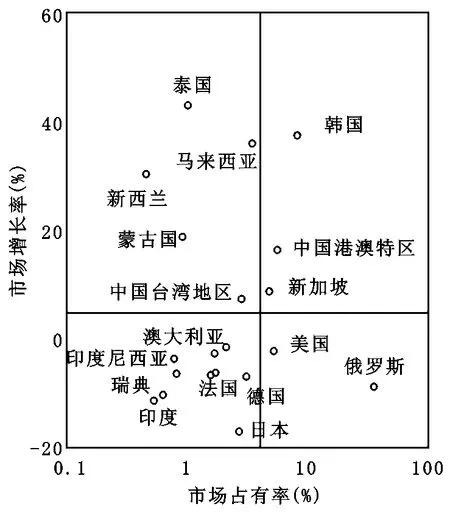

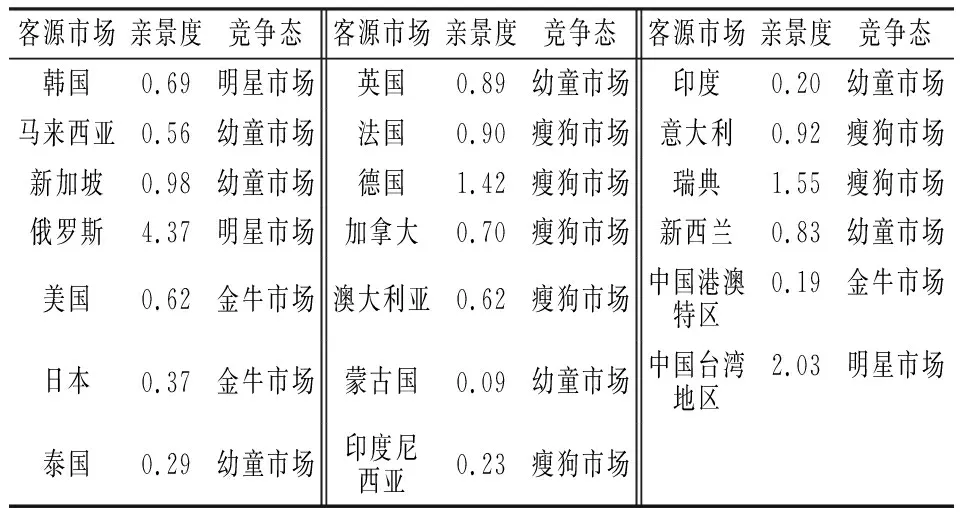

式中,Xi为目标市场当年的游客数量;Xi-1为目标市场上一年的游客数量;∑Xi为旅游目的地接待的游客总量。将Ωi(αi,βi)在二维坐标中进行划分,横坐标为市场占有率,纵坐标为市场增长率,运用平均值法(α=m,β=n)将客源市场竞争态分为四种类型:瘦狗市场(α 本研究数据来源主要包括两方面:全国入境旅游统计数据和三亚市入境旅游统计数据。前者从国家统计局网站2008—2017年的《中国统计年鉴》中获得,后者来自2008—2017年的《三亚统计年鉴》。本文选取了来自亚洲、欧洲、美洲、大洋洲的18个三亚市主要入境旅游客源国和我国香港和澳门特区、台湾地区作为样本来源地(表2),所选样本占2007—2016年三亚市入境旅游总人数的77.93%,具有较强的代表性。 本文运用式(1)对三亚入境客源市场结构进行了分析,结果见表1。 表1 2007—2016年三亚市主要入境客源市场地理集中指数特征 从表1可见,三亚市主要入境客源市场空间结构特征在前期(2007—2011年)表现为由分散走向集中,后期(2012—2016年)则由集中趋于分散。具体来看,三亚市入境旅游客源市场地理集中指数(G值)由2007年的51.94演化为2016年的42.88,呈下降趋势。除2011年、2012年偏高外,2015年偏低外,其他年份的G值基本稳定在50左右,表明三亚市入境旅游客源市场多元化格局逐渐形成的同时,其市场结构总体上较稳定,这种状况有利于三亚市国际旅游市场的长期健康发展。 以疏景市场为主,各客源市场亲景度差异较明显:以三亚市18个入境旅游客源国和我国香港特别行政区和澳门特别行政区(简称“中国港澳特区”)、台湾地区相关数据为依据,运用式(2)进行计算,结果表明(表2、表3):三亚市入境旅游市场亲景度平均值差异明显,俄罗斯最高,蒙古国最低,两者均值相差4.28。按亲景度平均值来划分,俄罗斯10年间均处于强亲景市场,平均亲景度为4.37,表明俄罗斯游客对三亚市有较强的旅游偏好。究其原因,除了气候因素(俄罗斯冬季寒冷漫长,三亚市则温暖湿润)的影响之外,也与近年来三亚市加大海外旅游宣传、在俄罗斯拥有较高知名度有着密切关系。同属强亲景市场的还有我国台湾地区,其亲景度近5年提升尤为明显。弱亲景市场主要为德国和瑞典,均属欧洲发达国家。 表2 三亚市主要入境旅游客源市场亲景度年际变化 表3 2007—2016年三亚市主要入境旅游客源市场亲景度空间位次变化 在弱疏景市场方面,近距离客源市场为韩国、新加坡、马来西亚3国,远程客源市场为美国、法国、意大利、新西兰、英国、加拿大、澳大利亚7国。其中,法国、意大利、新西兰、新加坡和英国的亲景度接近弱亲景市场,表明这些发达国家虽然距离三亚较远,但具有潜在旅游需求和消费欲望,属于可积极培育的市场。强疏景市场包括泰国、蒙古国、印度尼西亚、日本、印度和我国港澳特区。其中,泰国、印度尼西亚、印度、蒙古国等均为发展中国家,经济发展水平较低,出境旅游人数相对较少;而泰国、印度尼西亚等东南亚国家在自然旅游资源、生态环境等方面与三亚市存在较强的相似性,以热带海洋资源为主要依托的三亚旅游业对其吸引力较低。同时,由于马来西亚、新加坡、泰国等国家近年来针对韩国、日本、中国的国际旅游市场营销和形象推广力度不断加大,对三亚市入境旅游客源也形成了较强的分流效应。这是导致韩国、日本和我国港澳特区等客源市场对三亚市旅游亲景度发生变化的重要因素之一。 各入境客源市场亲景度总体变化平稳,少数市场有明显的波动情况:按2007—2011年和2012—2016年前后两个时段来分析三亚市主要入境旅游客源市场亲景度的时间变化可见,三亚市入境旅游客源市场亲景度呈平稳状态,少数市场有明显波动。在亚洲范围内,新加坡和韩国的亲景度较高,市场竞争力较强。尤其是新加坡,亲景度由2007年的0.50增长到2016年的1.27,最近5年更是大幅度提升,最高上涨到1.54。韩国早期的亲景度较高,为弱亲景市场,近年来出现下降趋势,竞争力呈减弱状态,尤其是2008—2012年的亲景度呈断崖式下降。除了东南亚国家在加强国际旅游市场营销导致客源分流外,也与国际金融危机的影响有关。2012年之后,韩国亲景度呈现缓慢回升趋势,日本、马来西亚、蒙古国、泰国、印度尼西亚等亚洲主要入境客源国多数年份集中分布在强疏景市场,亲景度总体较平稳。在港澳特区,亲景度大致保持稳定;台湾地区的亲景度增长较快,由2007年的弱疏景市场逐步发展为2016年的强亲景市场。就港澳特区而言,自我国实行改革开放以来,与大陆的经济往来一直较频繁,旅游消费市场目标指向较稳定;台湾地区早期与海南交往不密切,但自2009年国际旅游岛建设上升为国家战略以来,海南省政府采用“请进来,走出去”等方式,明显加大了在台湾市场的旅游宣传力度,使三亚市在台湾的知名度逐步提高。 在洲际范围内,三亚入境客源国的亲景度变化情况存在一定的差异。具体来看,亲景度均值最高(4.37)的俄罗斯2007—2012年的亲景度显著提高,2012—2017年却呈下降趋势。除了受近5年来俄罗斯国民经济收入下滑影响外,也与三亚市热带海滨休闲度假产品创新不足、难以持续吸引俄罗斯游客有关。作为弱疏景市场的美国、英国、法国、加拿大、澳大利亚、意大利、新西兰等国,尽管亲景度发展水平存在波动,但近5年来总体呈缓慢增长趋势。作为弱亲景市场的瑞典、德国,除少数年份波动较大外,亲景度基本保持稳定。总体而言,欧美国家对三亚市旅游的亲景度呈平稳向好的发展态势,但亲景度水平总体不高,表明尽管三亚市旅游业在这些国家的知名度和吸引力日益提升,但市场开拓力度仍有待进一步加强。 各入境客源市场亲景度空间位次变化存在明显差异:按照上述前后两个时段来分析三亚市主要入境旅游客源市场亲景度空间位次变化差异,结果见表3。2007—2011年三亚市主要入境旅游客源市场亲景度均值为0.83,2012—2016年为0.92,平均亲景度所有上升。具体来看,三亚市强亲景市场由前期的一个(俄罗斯)增至后期的两个(俄罗斯、我国台湾地区)。亲景度变化较大的为英国、新加坡、新西兰和马来西亚。其中,英国由前期的弱亲景市场演变为后期的弱疏景市场;新加坡、新西兰由前期的弱疏景市场发展为后期的弱亲景市场;马来西亚由前期的强疏景市场演化为后期的弱疏景市场。 在同一类别亲景度市场范围内,各入境旅游客源市场空间位次发生了一些变化。如中国台湾地区由前期的弱亲景市场演化为后期的强亲景市场。在弱亲景市场,德国由前期的第一位下降到后期的第三位,瑞典由前期的第二位上升到后期的第一位。在弱疏景市场,法国、韩国由前期的第一位、第二位分别下降到后期的第二位和第八位;意大利由前期的第三位上升至后期的第一位。在强疏景市场,日本、印度分别下降了1个和3个位次;印度尼西亚、蒙古国和泰国分别上升了1个、2个和5个位次。我国港澳特区亲景度位次在前后两个时期基本上保持不变,表明在以亲景度为表征的三亚市入境旅游客源市场空间结构中,我国港澳特区属于较为稳定的市场。 空间分析:总体来看,三亚市入境旅游客源市场竞争态空间格局主要以瘦狗市场和幼童市场为主,明星市场和金牛市场集中在少数几个国家或地区,且出现明显的交替现象(表4、图1—3)。具体特征为:①瘦狗市场在数量上占主导地位,由前期的12个缩减到后期的10个。市场占有率近十年来总体保持稳定(前期市场占有率为16.49%,后期为15.80%)。马来西亚、泰国、新西兰、美国和我国台湾地区市场竞争态均值增长较快,竞争力逐渐增强,特别是美国和我国台湾市场竞争态出现大幅度提高。②幼童市场和金牛市场保持稳定。从前后期市场竞争态均值名次排序来看,不同客源地在这两类市场中的交替现象明显。与前期相比,幼童市场后期增添了马来西亚、泰国、新西兰3国,印度、英国回落到瘦狗市场,新加坡则快速发展到明星市场;金牛市场由3个变为4个,新添了我国台湾地区、俄罗斯和美国,市场占有率从21.65%升到40.46%。③明星市场数量有所增加。2007—2011年该类市场仅有俄罗斯,2012—2016年新添了新加坡和韩国,俄罗斯则回落至金牛市场,但市场占有率仍位居首位。 表4 2007—2016年三亚市入境旅游客源市场竞争态年际变化 时间分析:通过前期(2007—2011年)和后期(2012—2016年)对比分析发现,三亚市入境旅游客源市场竞争态在时间序列上有以下四个特点(图1—3):首先,美国、新加坡、韩国、我国台湾地区在后期年际变化较大,随着时间推移,市场竞争态总体呈快速上升趋势,竞争力不断提高,说明三亚市对这些入境客源市场的吸引力在不断增强。其次,位于幼童市场的英国、印度和处于金牛市场的日本,后期市场竞争态有不同程度回落。具体表现在:英国、印度在瘦狗市场和幼童市场之间不断交替,市场竞争态总体呈缓慢下降趋势;日本则由前期的金牛市场大幅度衰退到后期的瘦狗市场,说明这些市场对三亚市旅游的偏好程度有所降低。第三,前期处于瘦狗市场的马来西亚、泰国、新加坡在后期演变为幼童市场,后期年平均市场占有率共为9.40%,比前期增加5.38%,说明这些市场增长较快,市场竞争力逐步提高。第四,印度尼西亚、澳大利亚、法国、瑞典、德国、加拿大、意大利等7个国家市场竞争态年际变化幅度较小,竞争力不强,市场占有率和增长率呈现“双低”状态。总体看,三亚市入境旅游客源市场竞争态在时间变化上呈低位(瘦狗市场)相对平稳、中位(幼童市场、金牛市场)交替波动、高位(明星市场)震荡的趋势特征。 图1 2007—2016年三亚市主要入境旅游客源市场竞争态位次变化 图2 2007—2011年三亚市入境客源市场竞争态 图3 2012—2016年三亚市入境客源市场竞争态 客源市场亲景度由市场占有率之间的比值来表征客源市场的偏好程度;市场竞争态则由市场增长率和占有率两个指标组成,用来表征某单个客源市场的竞争力和发展潜力[17]。我们对亲景度和市场竞争态进行关联分析,可更全面地分析旅游客源市场的发展变化规律,有助于进一步分析同一旅游目的地不同客源市场的组合结构特征。 我们将2007—2016年三亚市主要入境客源市场亲景度与竞争态进行关联分析的结果见表5。亲景度≥1的市场有俄罗斯、德国、瑞典和我国台湾地区,但除俄罗斯和我国台湾地区为明星市场外,德国、瑞典均属于瘦狗市场。美国、韩国、日本、我国港澳特区平均亲景度均小于1,但除了韩国是明星市场外,其他均为金牛市场。在明星和金牛市场中,有33.33%的客源市场属于亲景市场;在幼童和瘦狗市场中,属于疏景市场的高达75%。因此,从三亚市入境旅游客源市场现有结构特征来看,亲景度高(≥1)的市场不一定为金牛和明星市场,亲景度低(<1)的市场大部分都是幼童和瘦狗市场。由此可见,三亚入境旅游客源市场亲景度与市场竞争态之间存在一定关联,但相关性不明显。这与张艳等[19]针对黄山市入境旅游市场亲景度与竞争态之间关系的分析结果不一致,但与杨培韬[15]、金蓉[16]、郭安喜[17]、刘智兴[18]等分别以云南、甘肃、香港特区、内蒙古为案例地进行相关研究的结论具有一致或相似性。 表5 2007—2016年三亚市主要入境旅游客源市场亲景度与竞争态 本文依据2007—2016年三亚市入境旅游客源市场数据,对三亚市21个主要入境客源市场的地理集中度、亲景度、市场竞争态等方面进行了分析,主要结论为:①三亚市主要入境客源市场空间结构特征在前期(2007—2011年)表现为分散走向集中,后期(2012—2016年)则由集中趋于分散,表明三亚市入境旅游客源市场多元化格局正在逐渐形成,同时其市场结构总体上具有较强的稳定性。②除俄罗斯等少数客源市场为三亚入境旅游亲景市场外,其他多数为疏景市场,各客源市场亲景度差异较显著。通过2007—2011年和2012—2016年两个时段的对比分析可见,除少数市场部分年份波动较大外,其他主要客源市场亲景度总体变化平稳。与前期相比,后期各客源市场平均亲景度所有上升,表明三亚市对入境旅游客源市场的总体吸引力在提高。同时,许多客源市场的亲景度空间位次不仅在前后两个时段发生变化,各自的变化幅度也存在差异。③三亚市入境旅游客源市场竞争态空间格局表现为:瘦狗市场占主导地位,市场占有率总体保持稳定;幼童市场和金牛市场相对稳定,不同客源地在这两类市场中的交替现象较明显;明星市场集中在少数几个国家,但数量有所增加。在时间序列上,市场竞争态呈现低位(瘦狗市场)相对平稳、中位(幼童市场、金牛市场)交替波动、高位(明星市场)震荡的趋势特征。 上述分析表明,尽管许多欧美客源市场对三亚市旅游的亲景度水平不高并存在年际波动,但总体上呈缓慢增长趋势,说明该区域市场仍有未挖掘的较大潜力。事实上,欧美客源旅游消费水平总体较高,游客对旅游产品的原真性、特色性和旅游服务质量的要求也较高。因此,三亚市可在巩固俄罗斯传统优势市场的同时,结合欧美游客消费体验需求及自身资源环境特征,在现有海滨度假旅游的基础上,努力打造兼具国际水平和本土特色的、可玩性强的旅游产品体系(如海岛探险、森林猎奇、房车露营、温泉疗养、民族风情体验、特色街区休闲等),进一步挖掘三亚国际旅游市场消费潜力。洲内近程客源市场中,除日本、韩国、我国港澳特区与台湾地区市场外,同属三亚近距离目标市场的东南亚国家也应加强关注。尽管受海洋旅游资源丰富、经济发展水平偏低等因素影响,多数东南亚国家(新加坡除外)目前在三亚市国际旅游市场占有率偏小,市场增长率近年来也多呈下降趋势,但作为“一带一路”背景下我国对外经济合作和文化交流的重要对象,该区域是琼籍华人华侨聚居较多,与海南和三亚具有历史文化渊源性、经贸交流密切性的地域。因此,除了面向该区域不同客源群体策划供给符合其消费需求的旅游产品和加强营销方式创新外,还可结合国家南海开发战略要求,按照“一程多站”等跨区域旅游合作模式,与这些国家共同打造互利共赢的南海旅游经济圈,为三亚乃至海南入境旅游客源市场拓展提供地缘性支撑。 对2007—2016年三亚市入境客源市场亲景度与竞争态进行关联分析发现,亲景度高的市场不一定为明星或金牛市场,亲景度低的市场多为幼童或瘦狗市场。这反映出三亚市入境旅游客源市场亲景度和竞争态存在一定关联,但两者间相关性不明显。这与许多研究者基于其他案例地进行相关研究的结论具有相近性。就三亚自身情况来看,对不同入境旅游客源市场竞争态差异可能产生影响的因素除了亲景度高低外,还应当包括地缘关系(如中国台湾地区)、区位条件(如中国港澳特区)、旅游者偏好(如俄罗斯)、资源禀赋(如东南亚国家)等。可以认为,除三亚市外这一研究结果对国内同类目的地入境旅游客源市场开发也能产生一定的启示,即不应仅从亲景度等单一因素的视角来分析不同客源市场的竞争态格局及其演化趋势,而应基于更宽广的视域,探究导致入境客源市场时空结构演化的多种因素及其关联性,进而有针对地探寻入境旅游客源市场拓展的合理路径。对三亚市而言,在建设自由贸易试验区(港)、打造国际旅游消费中心的战略背景下,其入境旅游客源市场结构优化发展的合理方向何在、促进其优化发展的动力和障碍性因素有哪些?这些都是值得进一步深入探究的问题。2.2 数据来源

3 三亚入境旅游客源市场结构特征分析

3.1 地理集中指数分析

3.2 亲景度分析

3.3 竞争态分析

4 亲景度与竞争态的关联分析

5 结论与讨论