这些小微基金为什么还活着

2019-02-19莎拉·马克斯

莎拉·马克斯

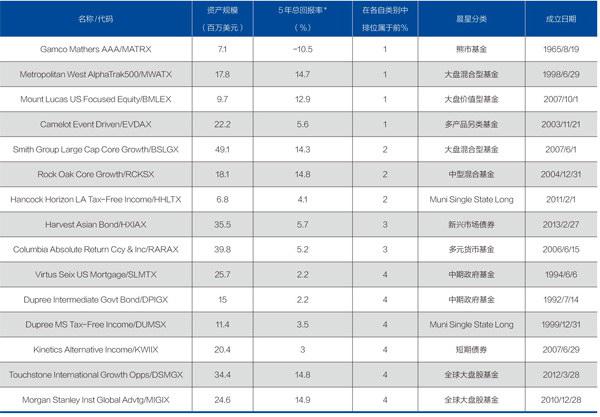

根据晨星公司评估,这些基金在各自类别中5年来的表现排名前4%,但管理资产低于5000万美元。

表:表现最好的小微基金

*5年总回报率是年化回报

注:数据截至2018年6月30日,不包括配置型基金和有目标日期的基金

数据来源:晨星投资实验室 制表:颜斌

市场波动性在全面回归,市场周期已是老生常谈,基金公司需要开始为更艰难的日子未雨绸缪了。贝恩公司(Bain & Co.)的最新研究估计,2018年至2022年资产管理的年增长率将放缓至4%,低于2012年至2017年的7%。

市场的东风早已不在,基金公司需要采取应对之策。一个策略是关闭陷入困境的基金。全球管理咨询公司奥纬咨询(Oliver Wyman)的合伙人Christian Edelmann表示:“我们发现,如果一只基金在成立两三年内无法达到一个关键规模,它们几乎永远也做不到那个规模。”

2018年早些时候,奥纬咨询在一份与摩根士丹利研究公司(Morgan Stanley Research)联合发布的报告中曾建议,资产管理公司应考虑关闭延续期已超过5年的小型基金。Edelmann说,这样做,公司不仅可以节省固定成本,还可以让它们的投资组合经理、分析师、交易员和其他员工研究其他更可行的想法。

共同基金这个行业里存在了数百个成立5年以上、但总资产不足5000万美元的小微基金,它们要么是因为资金外流而导致萎缩,要么是因为它们一开始就没有多少资产。

积极的基金经理人会认为不要太纠结于募资多少,并应该知道什么时候该度过暂时的疲软期,什么时候该卖出。为什么不把同样的原则用到他们自己的基金里呢?

事实证明,维持一个基金或关闭一个基金并不总是那么简单。“保持基金份额开放的理由有很多,而非简单地说‘我要把规模做大。”《先锋投资者独立顾问》的金融顾问、编辑丹尼尔Daniel P.Wiener说。

他说,投资者要在基金规模做大之前,尽早进人一只优秀的基金。对于大多数基金來说,一只基金至少需要三年时间才能获得吸引力。对于晨星公司(Morningstar)来说,一般一只基金成立超过三年后,才会考虑给予一只基金最具影响力的明星评级,许多基金分销商、顾问和咨询师都不会在基金成立的头三年考虑策略问题。

投资顾问和其他投资者“可能会欣赏一个小微基金中的基金经理,它的投资流程和业绩表现,但如果让他们投一只5000万美元的基金,他们不会想拥有这个基金的份额超过20%”。无畏者资本管理公司(Intrepid Capital)总裁Mark Travis说。Intrepid Capital旗下有6只基金和7.5亿美元的资产管理规模,其中许多基金的资产规模还不到5000万美元。

另外一些情况是,有的基金就是要做小而美的基金,因为它们专注一个狭窄的利基市场。许多小基金是有明确目标日期的退休基金、行业基金或某个州的市政债券基金。

以1985年发起的资产规模4700万美元的Touchstone俄亥俄免税债券基金(Touchstone Ohio Tax-Free Bond fund)为例。“我们在俄亥俄州有一些忠实的客户,他们多年来一直是这只基金的投资人。”总部位于辛辛那提的Touchstone投资公司(Touchstone Investments)负责投资研究和产品管理的高级副总Tim Paulin表示。

不那么传统的基金也可以慢慢扩大规模。当富达投资集团(Fidelity)在2013年末推出其富达事件驱动机会基金(Fidelicy Event Driven Opportunities fund)时,它并没有立即获得成功。但三年后,该基金的资产规模从2016年的2.08亿美元增至了第二年的4亿多美元;过去三年里,该基金的表现超过了92%的混合基金同行。

时机也很关键。如果一只基金进入市场,然后它的风格不受欢迎,它可能需要更长的时间才能有起色。金融危机以来成立的许多价值型基金就是如此。

但反而言之,其实大多数投资者不应该让基金规模左右他们的决定——除非你拥有的份额在基金中占了相当大的比例。他们要关注更重要的事情——基金经理的历史业绩、合理的费用,以及这个基金在你投资组合中的角色。“在我看来,小基金通常是更好的基金,”Wiener说。先不论其他的好处,首先基金经理可以迅速行动,不受交易规模的限制。对于仍在寻找立足点的相对年轻的基金来说,这是个现况。但是对于已经存在了几十年、且管理规模还在不断减少的基金,产生这种情况或许就有理由保持警惕。

基金公司通常在向公众推出投资组合之前,先用自己的资产培育投资组合,以此来测试有前途的基金经理和有效的策略。一旦他们确定了这个策略,公司就不愿再调整了。

富达投资产品主管Colby Penzone表示:“当我们向市场推出某种产品时,我们真的是全力支持的。即使基金募资规模不大,但仍有股东投资了该产品,将他们的资金委托给我们,因此,合并或清算基金有一个很高的门槛。”

在基金公司通知合并或清算之前,它们通常会首先尝试调整策略。2016年,Touchstone投资公司将其规模为3400万美元的Touchstone国际增长机会基金(Touchstone International Growth Opportunities fund)调整成了一个非投资美国的基金。虽然资产并未大量涌入,但该基金在同类基金中排名前列,而且在每一个主要跟踪时期都超过了基准。

关闭一只基金是一个繁琐而成本高昂的过程,通常需要获得基金委员会的批准,并需要与投资者沟通。此外,基金关闭后投资人委托管理的资产可能会外流到其他公司,这就使公司能从基金关闭中获得的收益从开始便化为乌有。

此外,即使是纪律严明的管理者在谈到自己的产品时也不会做出理性的决定。“人们总是希望,明年,你的基金将会做得很好——对一家大公司来说一样,对一家小公司也是一样。”Edelmann说,“投资组合经理总是认为未来看起来比当下更光明。”

(翻译:刘潇萌,编辑:康娟,本文首发于2018年7月23日《巴伦》)