基于熵值法和聚类分析的我国种植业上市公司财务绩效评价研究*

2019-02-15赵晶,陈军

赵 晶,陈 军

(新疆师范大学,新疆 乌鲁木齐 830017)

我国是一个农业生产历史悠久,农村幅员面积辽阔的农业大国,且农民占全国人口的80%以上,因此,提高农民的收入,加快促进农业的发展是我国进入小康社会的前提条件。农业上市公司,尤其是种植业上市公司在这些方面起着至关重要的作用,种植业作为我国农业的核心生产力,具有战略性和基础性地位,一直以来受到国家的重视。种植业上市公司作为种植产业的领军者和农业企业的优秀代表,其财务绩效代表着中国种植业整体的发展水平,引起社会的广泛关注。通过对种植业上市公司财务绩效研究可以看出整体农业发展状况,并且对种植业上市公司经营状况具有研究价值和意义。这不仅可以提高种植业上市公司的发展还会影响到股东的权益和利益。由此可见,对种植业上市公司的财务绩效评价具有重要的现实意义并且符合经济发展的迫切需要。

财务绩效分析是以财务报表数据及其他相关材料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和成长能力等进行分析与评价的经济管理活动[1]。近几年,随着国家对“三农”问题的重视,农业上市公司及种植业市场开始兴起并快速发展起来,且对农业上市公司和种植业上市公司的财务绩效评价研究也开始受到关注。国内关于上市公司业绩评价的实证研究多集中于对上市公司的排序研究,且大多都采用因子分析法、DEA 和熵值法。比较有代表性的有李庆东(2006)基于主成分分析对上市公司财务绩效评价,得到上市公司财务绩效的综合排名情况[2];陈利宁、杨昌明(2010)基于熵值法和沃尔评分法对我国煤炭行业上市公司财务绩效进行横向比较,根据各上市公司的因子得分对其综合业绩进行排序[3];龚映梅、张译方(2016)基于DEA的实证分析对农产品上市公司财务绩效进行静态评价,认为农产品上市公司由于资源配置不合理和技术效率低下导致财务绩效偏低[4]。杨平娥(2010)等基于主成分分析法对我国种业上市公司财务绩效评价指标进行降维,选出5个主成分因子,并根据5个主成分因子进行分析评价。然后应用熵值赋权法对5个新评价因子赋权进行财务绩效综合评价,从而得到上市公司业绩的综合排序[5]。

基于上市公司的财务绩效评价由来已久,但是在现阶段专门针对种植业上市公司综合竞争力评价的相关研究还相对较少。基于此,本文在前人研究的基础上,采用熵值法和聚类分析相结合的组合方法,从多个方面对我国种植业上市公司的经营业绩进行全面、客观的评价,从而分析影响种植业上市公司经营业绩的内在因素,进一步丰富种植业上市公司绩效评价体系。

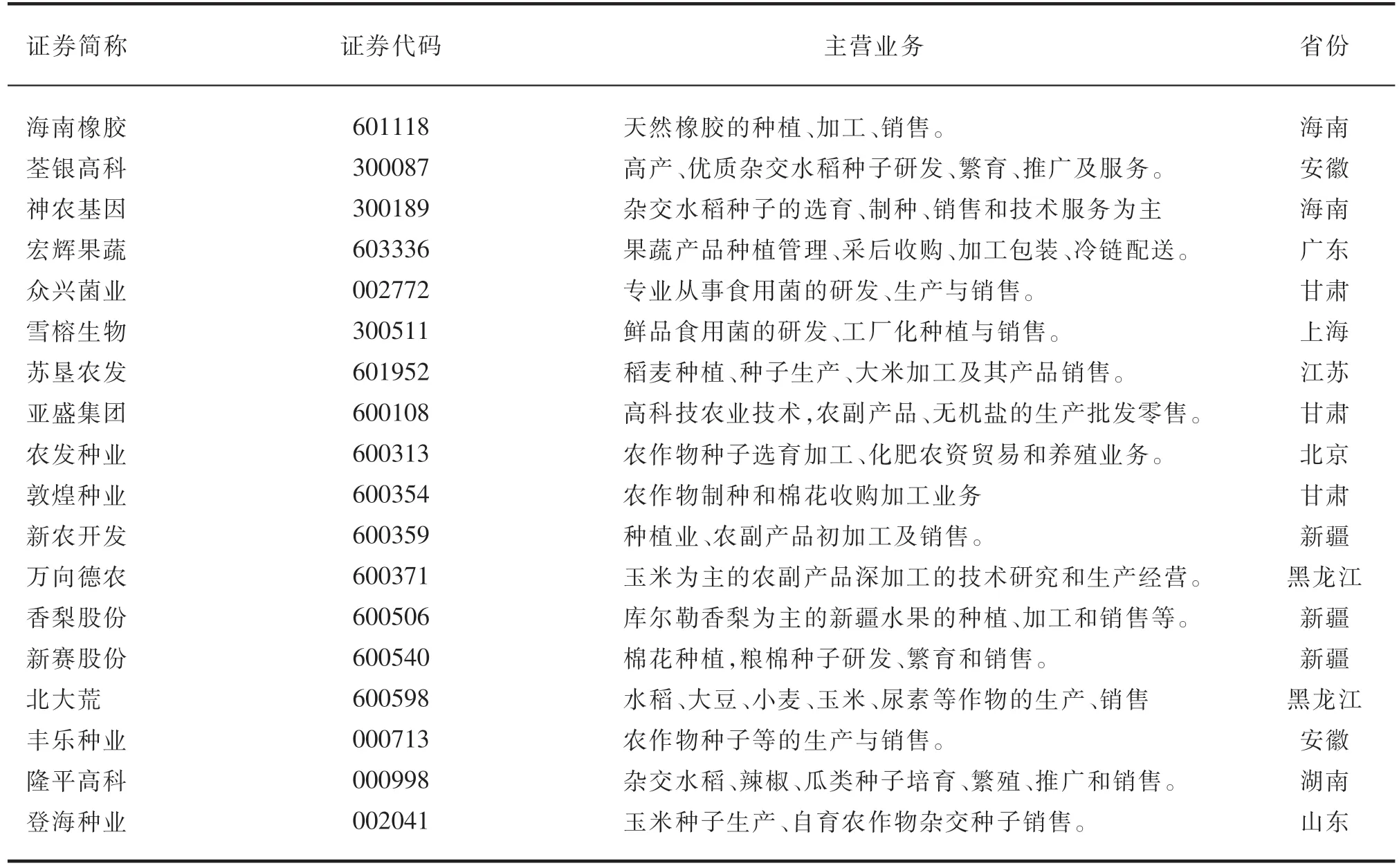

表1 我国种植业上市公司基本信息

1 我国种植业上市公司的基本状况

中国种植业上市公司数量较少,且大多都来自于农业大省或农作物主产地,这样虽然可以很好的发挥公司所在地的地理优势,但也形成了种子市场的区域割据形式。中国种植业上市公司的主营业务大多不同,其所在区域、主营业务等公司基本状况如表1所示。

2 我国种植业上市公司财务绩效评价指标

根据指标选取的综合性、简明科学性、可比性、可操作性等原则,构建了4 个一级指标,12 个二级指标所组成的农产品上市公司财务绩效评价指标体系(表2)。 选取流动比率(X1)、速度比率(X2)、资产负债比率(X3)为偿债能力,总资产周转率(X4)、应收账款周转率(X5)、存货周转率(X6)为营运能力, 净资产收益率 (X7)、 营业利润率(X8)每股收益(X9)为盈利能力,净资产增长率(X10)、 总资产增长率 (X11)、 营业收入增长率(X12) 为成长能力。 经济管理数据分析采用SPSS18.0 操作软件。

表2 我国种植业上市公司财务绩效评价指标体系

3 基于熵值法对我国种植业上市公司进行财务绩效评价研究

本文选取我国A 股市场18 家农产品上市公司的财务数据,采用熵值法与系统聚类分析方法相结合的方式,计算出各指标的权重,对企业的盈利能力、营运能力、偿债能力和成长能力等进行科学合理地分析与评价。

3.1 熵值法

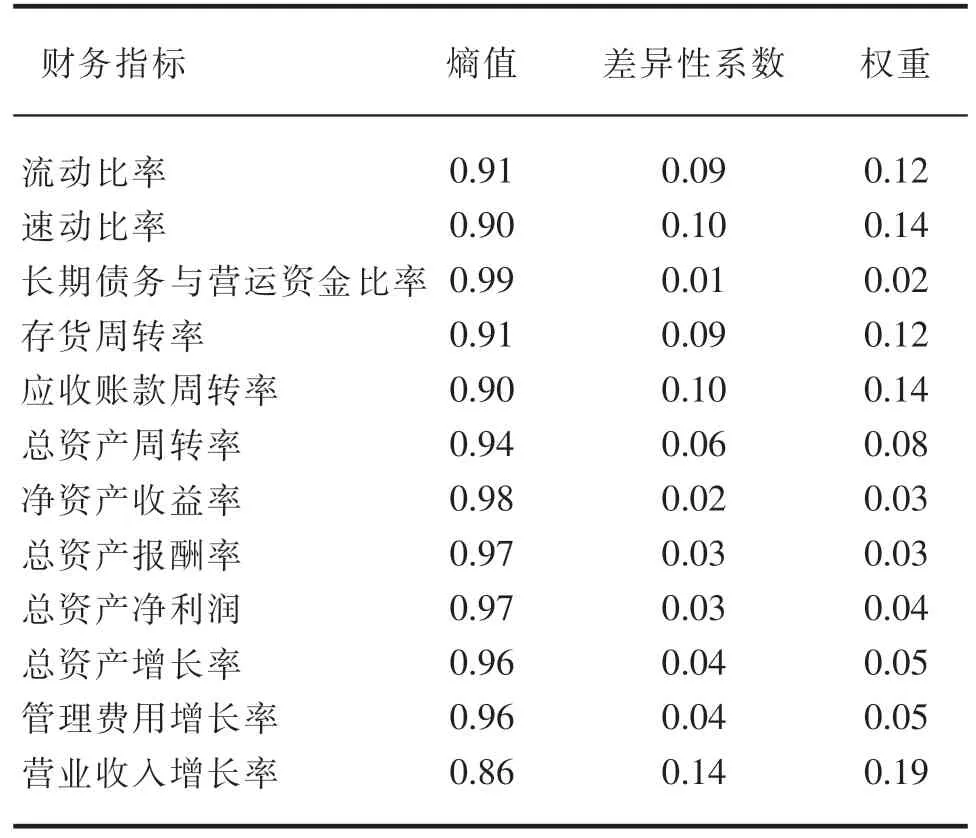

为了进一步评价种植业上市公司的财务风险,用熵值法计算出各个上市公司的权重,并对18家种植业上市公司进行综合排序。本文采取熵值法对种植业上市公司评价体系中的12 个指标数据进行处理, 对数据的处理采用Microsoft Excel 2010 软件。

3.1.1 指标预处理

为了避免指标之间的影响,需要对指标进行预处理,使得指标的变动对财务绩效的影响总体一致。在本文选取的12 个指标体系中,除了偿债能力指标中的资产负债率指标外,其他指标的值均与财务绩效呈正相关,数值越大说明该公司的财务绩效越好。为了便于比较,对资产负债率指标做以下处理。

其中,m表示x所在列中的最小值,M表示x所在列中的最大值。

3.1.2 数据的标准化处理

为了消除量纲及数量级的影响,对原始数据进行标准化处理,处理公式如下:

3.1.3 数据的坐标平移

其中i表示第i个公司,j表示第j个指标。考虑到标准化处理后的数据最小值为0 影响后面计算,而熵值法使用过程中需要使用ln 函数,要求ln 函数数据均需大于0。因此对标准化数据进行加0.1平移处理,既(3)式。

3.1.4 比重计算

计算第i 个公司的第j 个指标的比重Fij,公式如下:

3.1.5 熵值计算

计算第 j 个指标的信息熵 ej, 其中 K 为常数。

3.1.6 差异性系数计算

3.1.7 权重计算

计算第j 个指标的权重 (Wj),计算企业综合得分。

3.2 熵值法数据分析结果

用Microsoft Excel 2010进行数据分析,结果见表3。

由于无量纲化后的数据存在0,为保证运算有意义,需对标准化处理后的数据进行坐标平移,计算出熵值ej、差异性系数gj和权重wj。

表3 我国种植业上市公司财务指标熵值及差异性系数

依据表3所列各项二级指标权重,计算出一级指标权重,最终形成我国种植业上市公司财务绩效评价模型。

表4 我国种植业上市公司财务绩效评价体系

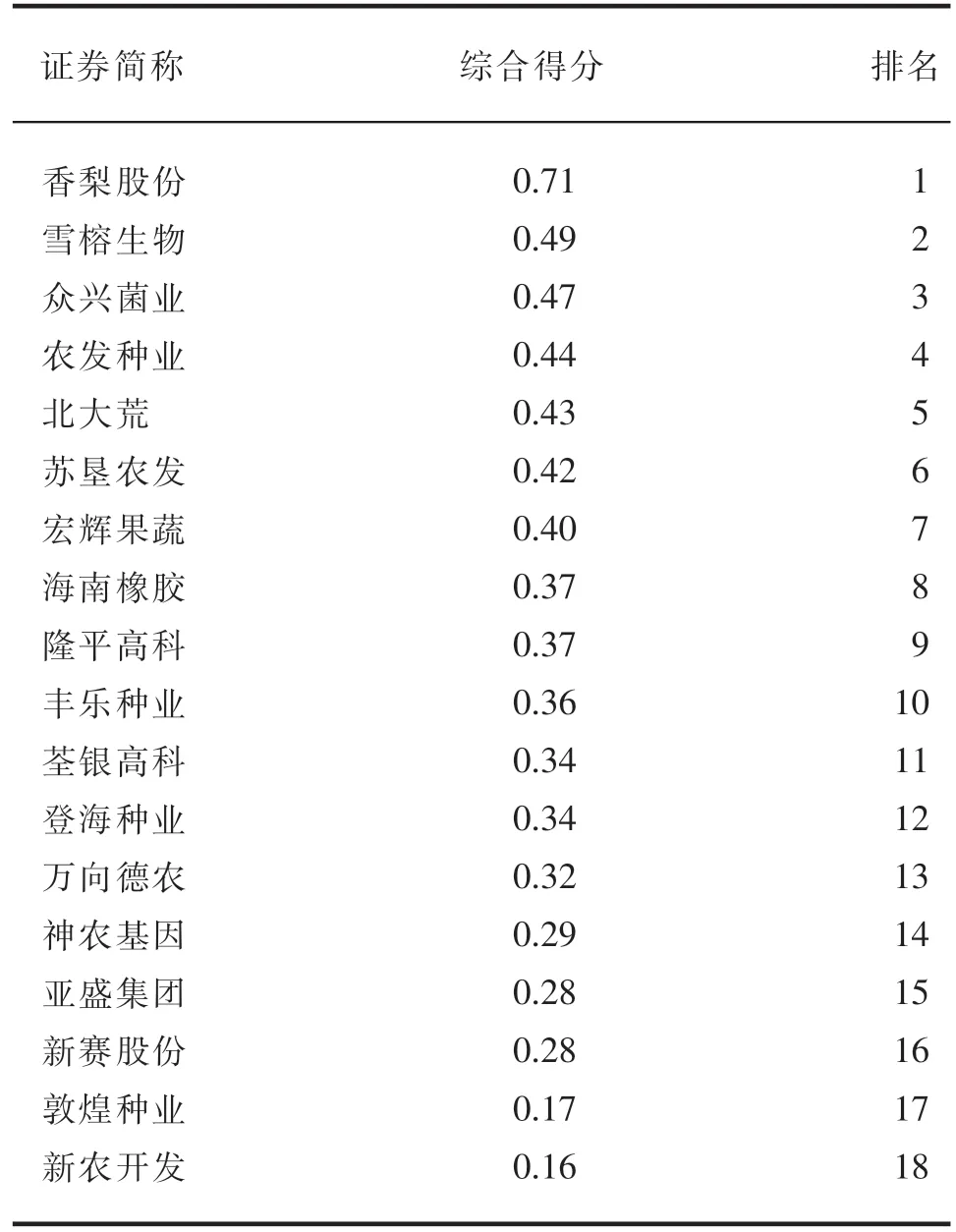

将我国种植业各上市公司标准化后的数据按照表4计算出财务绩效综合得分,并按由大到小的顺序进行排名。

表5 我国种植业上市公司综合得分及排名

对计算结果进行整理和归纳,种植业上市公司财务绩效评价最终得分及排序结果见表5。通过表5 可以看出,从总体来看,在2018 年所选择的18 家种植业上市公司排在前5 名的公司是香梨股份、雪榕生物、众兴菌业、农发种业和北大荒。综合排名后5 位的公司为新农开发、敦煌种业、新赛股份、亚盛集团和神农基因。从结构来看,综合财务绩效权重比例中,营运能力所占的比重最大,远远超过其他3 个因子。盈利能力所占的比重最小,远低于其他3 个因子。两极差异化明显,而偿债能力和成长能力因子权重非常接近,差异不明显。这表明种植业上市公司盈利能力比较弱,营运能力强。从上述分析可以得出,我国种植业上市公司存在运营资金投入大、资产负债率偏高、资本结构不合理、内控制度体系不够完善、营运能力效率不高等问题。

4 基于聚类分析对我国种植业上市公司财务绩效评价研究

聚类分析是根据事物本身的特性定量研究分类问题的一种多元统计分析方法,其基本思想是同一类中的个体有较大的相似性,不同类中的个体差异较大,根据一批样品的多个观测指标,找出能够度量样品(或变量)之间相似度的统计量,并以此为依据,采用一定的方法将所有样品(或变量)分别聚合到不同类中。

聚类分析树形图为我们充分展示聚类的整个过程,让我们从可视化的层面了解到哪些个案被归聚为一类,最终聚为几个类别。 本文采用SPSS 25.0软件做系统聚类分析,结果如图1。

图1 聚类分析树形图

根据聚类分析树形图将上述18 家公司分为4个层次;香梨股份为第一类;北大荒、众兴菌业、雪榕生物为第二类;登海种业、丰乐种业、海南橡胶、宏辉果蔬、荃银高科、隆平高科、农发种业、苏垦农发、万向德农、新赛股份、亚盛集团为第三类;敦煌种业、新农开发为第四类。

5 小结

本文基于熵值法得出的我国种植业上市公司财务绩效评价排序模型,从表4和图1可以看出,我国种植业上市公司财务绩效得分差异层次化现象较为明显,居于第一类的香梨股份无论是在盈利能力、成长能力,还是营运能力方面都处于前三,香梨股份是基于当地农产品发展起来的企业,是新疆当地的农产品上市公司,主要经营以库尔勒香梨为主的新疆“名、优、特、稀”水果的种植、加工和销售,种子、苗木的繁育生产经营等。根据表4中各财务绩效评价体系和表5 综合得分排名可知这类公司有以下特点:盈利能力、成长能力和营运能力特别强,综合绩效表现好。

第二类农产品上市公司有3 家,即北大荒、众兴菌业和雪榕生物。北大荒上市公司位于黑龙江,从事水稻、大豆、小麦、玉米等粮食作物与尿素的生产及销售。众兴菌业上市公司位于甘肃,专业从事食用菌的研发、生产与销售。雪榕生物上市公司位于上海,其主营业务为鲜品食用菌的研发、工厂化种植与销售。所以这几家上市公司属于高效型公司,且有两家上市公司都是对食用菌的研发、生产与销售。根据各指标得分和综合绩效得分可知这类上市公司有如下特点:经营能力强,成长能力也不错,但偿债能力一般。

第三类上市公司有农发种业、登海种业、丰乐种业、海南橡胶、宏辉果蔬、荃银高科、隆平高科、苏垦农发、万向德农、新赛股份和亚盛集团,基于表5 可以看出,该类上市公司综合实力很稳定,一直徘徊在第5 ~10 名之间。宏辉果蔬位于广东,该公司主要从事果蔬产品的种植管理、采后收购、产地预冷、冷冻仓储、预选分级、加工包装与冷链配送。宏辉果蔬的成长能力和盈利能力排在前列,而它的偿债能力却排在末位。同样苏垦农发是江苏当地的农产品上市公司,主要从事于稻麦种植、种子生产、大米加工及其产品销售。根据表4 可知这几家公司的盈利因子得分处于较前的排名,因此它们盈利能力较强,属于高盈利型公司。同时可以发现,这类公司的其他因子得分都处于中等水平以及中等偏下水平。根据表4 中各因子得分和各公司的综合绩效得分的排名可知这类公司有以下特点:盈利能力较高,但偿债能力以及经营能力比较一般,发展能力相对较弱。

第四类上市公司有敦煌种业和新农开发。敦煌种业上市公司位于甘肃,主要从事农作物制种和棉花收购加工业务;新农开发上市公司位于新疆,主要从事种植业、农副产品初加工及销售。由于这类公司的因子排名和综合绩效排名都比较靠后,因此,属于低效能型公司。根据表4中各因子得分和各公司的综合绩效得分的排名,可以发现这类公司的特点如下:偿债能力得分不高不低,处于中等水平;而其他因子得分(盈利能力、经营能力、发展能力)都比较低;综合绩效排名集中在最后。