众筹的发展现状及监管研究

2019-02-10熊建宇

熊建宇

摘要:本文概述了在当前形势下众筹的发展和监管的现状。指出了众筹存在的主要监管问题,并分析了产生这些问题的原因,然后从问题的根源提出相关的解决措施,促使众筹能够可持续发展。

关键词:众筹 监管问题 措施

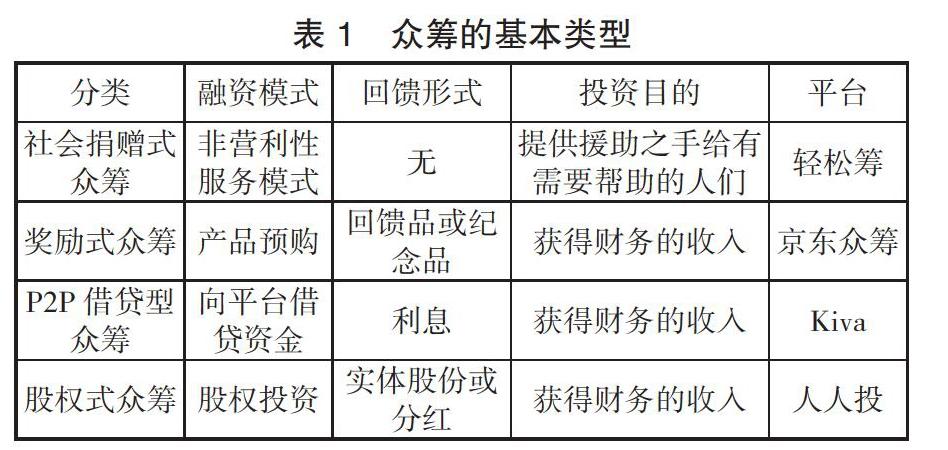

众筹作为新兴融资模式中成长最为快速的典型代表,它与传统的融资模式相比较,众筹的融资模式表现的更为开放。它具有门槛比较低、单笔融资金额较小、投资规模小、项目的多样化、依靠大众力量以及规则性强等特点。按照众筹参与者的融资模式、回馈形式以及投资的目的性等来划分,众筹大致可以分为四种类型:社会捐赠式众筹 (social donation crowdfunding)、奖励式众筹(reward crowdfunding)、P2P借贷型众筹 (P2P lending crowdfunding)、股权式众筹(equity crowdfunding)(见表 1)。

一、众筹的发展与监管现状

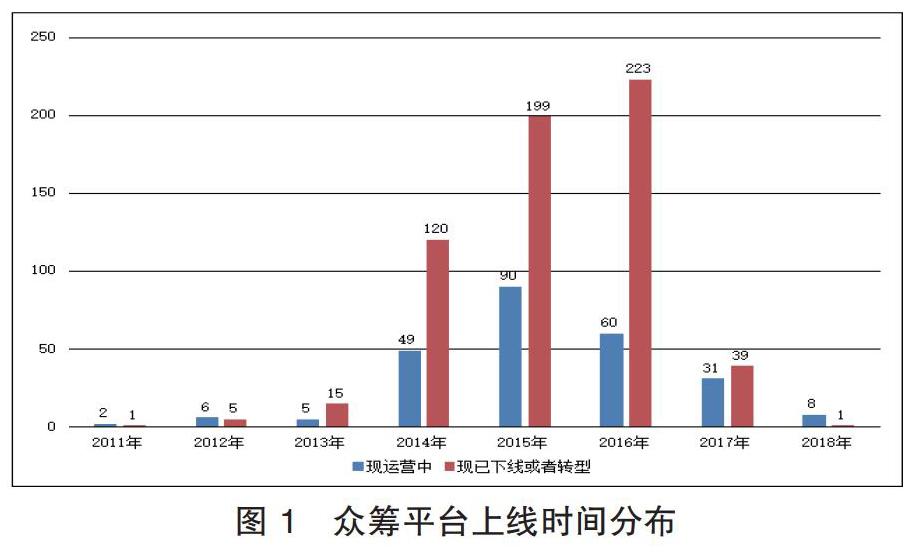

我国众筹融资与欧美国家相比起步较晚。我国众筹融资模式发展到现在已有四种,即社会捐赠模式、奖励模式、借贷模式以及股权模式。据统计我国到2018年6月底众筹平台总共上线过854家。但在这854家中已有603家已下线或转型,目前还在正常运营的平台共251家。具体情况如图 1所示。截止到2018年6月为止在众筹平台达到合格的项目共48935个,其中已经取得项目成果的有40274个,这些项目的实际融资额达到137.11亿元,与2017年同期相比增长了24.46%。

二、众筹存在的主要监管问题

(一)众筹项目发起人与投资人监管不到位

全国各地的人们都可以作为项目的投资人在众筹平台上进行项目的投资,但他们彼此之间很难对于项目进行有效的沟通交流,而且众筹融资资金门槛限制,

投资者也很难全方面的调查与掌握自己投資的项目或企业。众筹欺诈行为在我国已发生过多次,它不仅严重地损害了投资人的利益,还造成极其恶劣的社会影响。

(二)监督机制不健全

美国众筹平台都是在证监会的监督下进行运作,只要是跟众筹平台相关的内容都需要经过证监会的过问,因此美国的众筹机构在运行过程中相当规范,极少会出现恶意欺诈事件。2015年8月,互联网金融的众筹被正式划到证监会的创新部监管,但目前仍未出台相应的股权众筹监管细则。2019年5月,创新部解散,众筹是否会再次陷入无人监管的状态?如果不能为股权众筹建立有效的监督机制,不但自身难以健康发展,影响正常的金融秩序,增加金融风险,而且也对整个的互联网金融发展将产生严重不利的影响。

(三)政策监管体系不完善

目前政府在监管过程中需要解决两点问题:一是征信体系建设不完善;二是融资企业财务问题。

目前我国尚未建立健全的征信体系,征信体系查询的信息仅仅局限于金融范围内,查询的内容以信用卡使用情况和个人贷款情况,不能全面及时的反应个人征信情况。二是融资企业的财务问题。地方企业的财务状况只能够在当地的工商税务部门才能查询到。以上两点问题说明,目前众筹融资发展缓慢的原因是由于众筹融资在监管方面还存在严重的纰漏。

(四)信息披露监督机制缺失

到目前为止我国还没有明确众筹的监管主体,项目发起人没有有效地履行信息披露的义务,平台也没有有效地实行信息披露的监管任务,缺乏一定的信息披露监管机制。

(五)法律监管缺失

众筹融资在我国发展的比较晚,截止到目前有关众筹融资的法律文件尚未被制定出台,这使得众筹融资存在着一定的法律风险,其中最大的风险是容易与非法集资混为一谈。

三、众筹的监管建议

(一)加强众筹平台的监管

众筹平台的监管应该作为监管的重点。平台它是发起者与投资者利益传输的中心点,同时它也承担了一部分的监管责任,所以众筹平台的监管是主要环节。因此我们应该做到以下几个方面:按照严格的规定做好项目的审核工作;依照监管机构规定的各项措施进行实施以确保能减少恶意欺诈事件的发生;自觉履行向公众披露相关信息的责任与义务; 平台不允许提供投资或者购买的建议; 应确保众筹中各项上限都能得到相应的控制; 应引入第三方机构去托管所筹集的资金。

(二)构建有效监管体系

首先监管主体需要明确。政府监管部门需要全面性的整理所有互联网金融机构所涉及的业务,在此基础上相应机构的性质定位就可以被明确,从而监管主体也可以被明确。

其次,政府监管部门需要明确监管的范围,不得越界。在当下我们应当秉持开放、包容的态度适度地对互联网金融进行监管。

最后,还需要行业加强自律。鼓励行业成立以互联网金融为主要业态的行业自律组织,制定自律规范,完善信息的披露机制,设立行业内部奖罚机制。

(三)完善信息披露制度

首先,项目发起人的信息披露需要进行强化,其中包括自身的征信情况、项目的整体运作情况、募集资金的预期用途以及使用情况等,这很大程度上避免了发起人对投资人恶意欺诈事件的发生。

其次,对于项目发起人递交的身份证明以及其他各类信息众筹平台需严格审查,对于征信状况需严格核查。众筹平台应该建立信用评级的标准根据项目发起人的征信情况、项目完成进度情况等相关记录,以便为投资者提供有效地参考价值,在一定意义上避免了双方信息存在差异带来的风险。

(四)制定科学的监管法律

首先,应该根据现已有的金融监管法规,参考里面较完善的监管准则制定出特有的众筹融资平台监管法规。其次,应该遵循适度监管原则,以免由于过度严格的监管导致众筹融资发展的限制。再次,众筹融资存在各类模式它们都拥有自己独特的特征与风险点,为了能够更加全面的监管,则需要制定出针对性的监管制度。最后,由于众筹融存在问题波及范围比较广,比如个人信息安全、网络安全以及未来互联网金融的发展等,因此需要工信部以及发改委等各大部委一同参与监管,逐步建立与完善众筹监管的体系,从全方面进行统一监管。

四、结束语

众筹的监管对于行业本身还是政府部门来说都是一个艰巨的大工程,它需要从全方位进行监管。不单单需要法律层面的解决手段,还需要来自非法律层面的解决手段,但它主要的监管手段还是得依靠法律。因为众筹主要有项目发起人、众筹平台以及项目投资人三个主体构成,因此得围绕它们进行加强监管。首先得解决平台自身的监管与自律问题,其次要解决项目发起人与投资者的众筹行为以及涉及到违法犯罪的问题。除此之外,还需要完善众筹市场的准入、退出机制以及信息的披露制度。

目前政府监管部门已经对众筹的政策以及立法层面高度重视,相信在不久以后,在大数据、云技术等互联网技术支撑的强大背景下,未来对于众筹的监管将会越来越全面。

参考文献:

[1]胡美玲.互联网金融下的众筹融资问题现状及对策探讨[J].山东工会论坛,2017,23(01):63-66+71.

[2]祁健,戴杨.众筹融资的发展及监管分析[J].经济研究导刊,2018(14):138-139.

[3]赵嘉欣.股权众筹的监管[J].当代经济,2018(22):33-35.

(作者单位:浙江金融职业学院)