杠杆对房地产价格波动的影响

2019-02-10霍春雷

霍春雷

摘要:运用SVAR模型,从政府部门、金融部门、非金融企业部门和家庭部门四个杠杆维度研究了杠杆对房地产价格波动的影响,发现短期四部门杠杆对房地产价格波动影响较大,随着时间的推移,长期内影响逐渐减弱,同时杠杆对资产价格波动的影响具有一定的时滞性。因此在当前保持房地产价格稳定的过程中要避免杠杆的不利影响,特别是家庭部门杠杆对房价波动的影响,同时也要注意这种影响的时滞性。

关键词:杠杆 资产价格波动 影响 SVAR

一、引言与文献综述

近年来,我国的杠杆率不断攀升,根据国际清算银行(BIS)数据,截至2018年末,我国非金融部门的杠杆率为254%,较2008年增长了约1.78倍,其中非金融企业部门杠杆率已经达到了151.6%,家庭部门杠杆率扩张了约2.9倍。同时,我国的房地产价格也在不断上涨。房地产等资产价格的波动与杠杆率的攀升都显著增加了我国的系统性金融风险(苟文均等,2016;徐荣等,2017)。所以,研究杠杆对资产价格波动的影响具有重要的理论和现实意义。

关于杠杆对房地产等资产价格的影响,Allen & Gale(2000)通过构建“信贷扩张与资产价格泡沫”模型,证明了风险与收益的不对称将导致风险转移和过度投资,进而引起资产价格的泡沫。Barlevy(2014)通过构建基于杠杆的投机泡沫模型,对Allen & Gale模型进行了扩展,指出资产价格被过度高估的主要表现是投机交易量和价格的快速增长。马勇和陈雨露等(2009)基于66个国家的面板数据,运用BL-Bi-Nary Probit方法研究发现金融杠杆膨胀与资产价格泡沫存在显著的正相关关系。刘晓欣和雷森(2017)利用SVAR模型实证发现金融杠杆和房地产价格具有相互促进作用。马亚明和张洁琼(2019)采用TVP-VAR模型,運用部门杠杆率,得出杠杆率过快增长会加重资产价格波动的结论。

二、实证分析

(一)变量选择与数据说明

本文杠杆选择的是政府部门、金融部门、非金融企业部门和家庭部门杠杆(刘勇和白小滢,2017)。宏观层面上某一部门的杠杆率均采用某一部门的总债务余额与GDP的比值来度量(纪敏等,2017)。其中政府部门、非金融企业部门以及2006年以后的家庭部门杠杆率均采用BIS数据库数据,而2006年以前家庭部门杠杆率则采用与BIS具有相同统计口径与计算方法的汤铎铎和张莹(2017)估算的数据作为补充。金融部门杠杆率,为了避免重复计算,仅以金融部门发行的债券与外债余额作为负债与GDP进行相比(中国人民银行杠杆率研究课题组,2014)。

房地产价格波动率按一般文献的做法,对房地产价格求HP滤波,得到其周期项,然后取其绝对值,这个绝对值即为其价格波动率。

本文分析的时间跨度为1999年10月至2018年12月,采用Chow & Lin插值法将四部门杠杆率由低频季度数据转换为高频月度数据。

利用ADF单位根检验方法,确定各序列的平稳性,结果表明:房地产价格波动率在为平稳,四部门杠杆率非平稳,但其一阶差分序列均平稳。因此,选择房地产价格波动率的水平值和四部门杠杆率的一阶差分序列作为模型分析的变量。

(二)SVAR模型的构建

先从一般的VAR模型出发,一般的k元P阶的VAR模型的表达式为:

所以可以对D0施加一定的约束来识别SVAR模型。但如果根据经济理论假设对模型施加短期约束,只要满足(8)式,约束就可以施加给D0中的任何元素。由(5)和(7)式可知,SVAR模型中的同期表示矩阵C0是D0的逆,所以可以对C0施加约束来识别模型。

(三)SVAR模型的识别

对房地产价格波动、政府部门、金融部门、非金融企业部门和家庭部门杠杆5个变量建立SVAR模型。根据AIC和SC准则,最优滞后阶数选择为1。为了使模型能够得到识别,需要对C0-施加k(k-1)/2(k为内生变量个数)个约束,因此需要施加10个约束条件才能识别出模型参数与结构冲击。根据相关经济理论与研究,设定如下识别条件:

根据相关研究,房地产价格波动对杠杆的影响具有滞后性,因此有C21=C31=C41=C51=0;政府部门对其他部门具有挤出效应,所以政府部门杠杆会在当期影响其他部门杠杆,而其他部门杠杆对政府部门杠杆的影响具有滞后性,因此有C23=C24=C25=0;家庭部门在消费与住房需求中起主要作用,家庭部门对当期金融与非金融企业部门有影响,但金融与非金融企业部门对家庭部门的影响具有滞后性,同时金融对非金融企业部门的影响也具有滞后性,因此有C43=C53=C540。

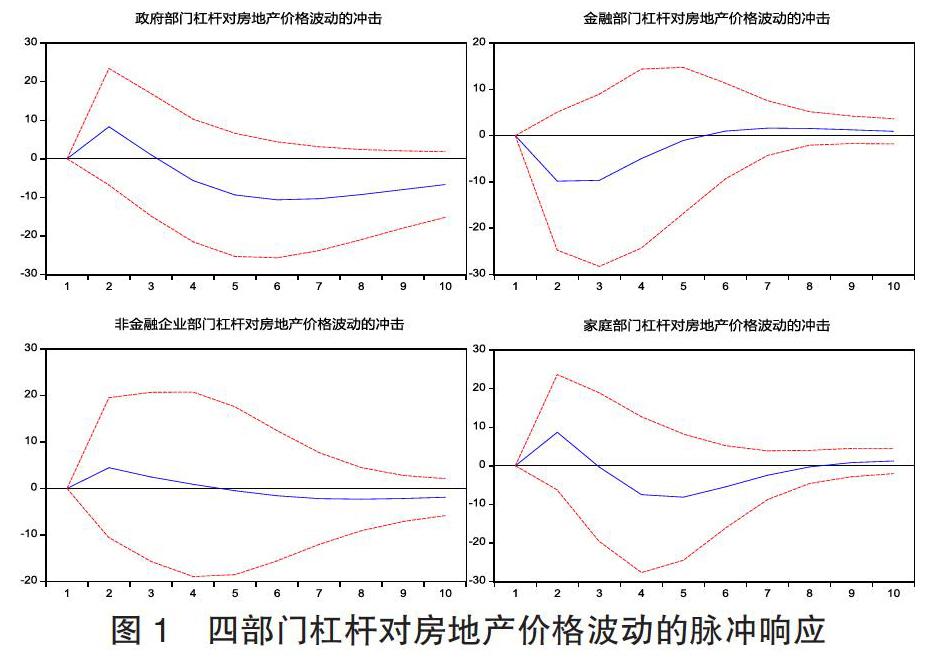

(四)脉冲响应分析

如图1所示:四部门杠杆率在本期受到一个单位的正向冲击后,房地产价格波动在当期均没有响应,均在滞后大约一期后开始出现响应,其中短期内政府部门、非金融企业部门和家庭部门杠杆会使房地产价格向上波动,长期开始逐渐收敛。金融部门杠杆对房地产价格波动在短期具有向下的作用,长期也逐渐收敛。

图1 四部门杠杆对房地产价格波动的脉冲响应

三、结论与政策建议

本文以四部门杠杆率为视角,构建SVAR模型,利用其脉冲响应函数分析了杠杆对房地产价格波动的影响,结果表明:一是杠杆对房地产价格波动的影响具有滞后性。二是杠杆对房地产价格波动的影响在短期内较大,且以正向影响为主,但随着时间的推移,这种影响逐渐减弱。基于上述研究结果,提出相关政策建议:一是针对滞后性影响,适当采取逆向监管与调控政策。二是针对不同部门的杠杆,要分部门设置各自的风险识别、预测与监控体系,建立不同部门杠杆对房地产价格波动影响的监管标准。

参考文献:

[1]苟文均,袁鹰,漆鑫.债务杠杆与系统性风险传染机制——基于CAA模型的分析[J].金融研究,2016(3):74-91.

[2]徐荣,郭娜,李金鑫,何龄童.我国房地产价格波动对系统性金融风险影响的动态机制研究——基于有向无环图的分析[J].南方经济,2017(11):1-17.

[3]Allen F,Gale D.Bubbles and crises[J].The economics journal,2000,110(460):236-255.

[4]Barlevy G,A leverage-based model of speculative bubbles[J].Journal of Economic Theory,2014(153):459-505.

[5]马勇,杨栋,陈雨露.信贷扩张,监管错配与金融危机:跨国实证[J].经济研究,2009(12):93-105.

[6]刘晓欣,雷森.金融杠杆、房地产价格与金融稳定——基于SVAR模型的实证研究[J].经济学家,2017(8):63-72.

[7]马亚明,张洁琼.2019杠杆率的持续性与溢出效应:基于四部门的实证研究[J].南方经济,2019(2):1-13.

[8]刘勇,白小滢.2017部门杠杆率、部门储蓄与我国宏观金融系统传染性[J].国际金融研究,2017(10):3-13.

[9]纪敏,严宝玉,李宏谨.杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J].金融研究,2017(2):11-25.

[10]汤铎铎,张莹.实体经济低波动与金融去杠杆——2017年中国宏观经济中期报告[J].经济学动态,2017(8):4-17.

[11]中国人民银行杠杆率研究课题组.中国经济杠杆率水平评估及潜在风险研究[J].金融监管研究,2014(5):23-37.

(作者单位:兰州财经大学)