基于区块链技术下P2P网络借贷平台风险控制研究

2019-02-10何文静

何文静

摘要:作为互联网金融的重要业态,P2P网贷平台近年来发展迅猛,但也给经济社会的稳定造成了不良影响,如金融资源“错配”、多家网贷平台频繁“跑路”、风险高发等诸多瓶颈。因此,探讨和研究P2P网贷平台的风险管理已经成为一个值得研究的重要问题。

关键词:区块链技术 P2P网贷平台 联盟链

随着区块链技术的快速发展,互联网金融行业已经发生了革命性的转变,一方面,受区块链技术的影响,传统金融业推出的金融产品和融资服务在不断的推陈出新;另一方面,P2P网贷作为一种全新的金融业态,已经超越传统金融业的模式,在新时代下应运而生。2016年8月《网络借贷信息中介机构业务活动管理暂行办法》的出台,正式确立了 P2P 网络借贷平台作为信息中介的法律地位,也为区块链技术的应用提供了契机。

一、区块链技术和P2P网贷平台的研究现状及趋势

关于区块链技术和P2P网贷平台的研究,主要包括以下三个方面:第一,区块链技术在传统金融领域应用的研究。对于区块链技术在资产证券化领域的应用,林晓轩(2016)指出区块链应用至少可以在五个方面为资产证券化(ABS)提供支撑。一是优化ABS的现金流管理。二是有利于加强监管。三是可以提高金融资产的出售效率。四是增强证券交易透明度。五是可以减少增信环节的中间成本。对于区块链技术在支付清算领域的应用,吴建刚(2017)认为,与传统支付体系相比,区块链支付可以使交易双方直接进行点对点的支付,减少中间环节,提高交易效率和减少交易成本,增强跨境支付的低廉性和便捷性。

第二,P2P网络借贷平台的运行模式研究。辛宪(2009)对我国P2P典型平台做了分析总结,指出了无抵押无担保模式——以拍拍贷为代表的,对借款人只有信用要求而无抵押保证,平台自身不承担担保责任,具有很高的信用风险;有抵押有担保模式——以宜信为代表的,通过建立保证金制度,降低了违约风险。巴洁如(2017)将P2P平台的运营模式归为“纯线上模式”、“线上线下结合模式”和“助学平台模式”,并指出这些平台的运营都存在一定的风险。王文会(2019)将网络借贷模式分为四类:一是以企业信用作为基础进行综合授信,银行和借款企业共同承担风险;二是担任外包服务商,P2P平台与银行合作,推出贷款超市概念;三是P2P网络借贷模式;四是建立学生贷款的社区。

第三,P2P网络借贷平台的风险及其控制研究。马运全(2012)指出当前P2P网络借贷作为民间借贷的重要方式,具有参与人数多、效率高的特点。在业务流程上,網络借贷公司风险控制能力不高;实际运营中,还存在缺乏安全保障、个人信息泄露、涉嫌非法集资等问题;借贷中的逆向选择和道德风险也是不容忽视的问题。苗晓宇(2012)认为P2P网络借贷平台在运营过程中主要面临的风险有信用风险、市场风险、操作风险、流动性风险和政策风险。于秀(2013)认为目前P2P网络借贷平台处于法律灰色地带,相关部门应该尽快完善相关法律法规,进一步明确P2P网络借贷平台的法律性质、组织形式、监管主体、准入及退出机制等,进一步引导P2P网络借贷行业稳定、健康、有序发展。

总之,有关区块链技术和P2P网络借贷平台风险控制的应用研究有很多,主要表现在区块链技术在传统金融领域应用的研究、P2P网络借贷平台的运行模式研究以及P2P网络借贷平台的风险及其控制研究等,但是,对于区块链技术应用于P2P网络借贷平台风险控制的研究却很少,仍有待不断完善和挖掘。

二、区块链技术对于P2P网络借贷平台发展的实际意义

作为互联网金融的重要业态,P2P网络借贷行业虽然发展迅速,但是潜在的风险也不容忽视。从2013年开始,大量的P2P网络借贷平台出现倒闭,据统计,在2018年5月底,P2P网贷平台数量累计达到6142家,其中有4270家平台涉及停业及其他经营问题。区块链技术具有的安全透明性、隐私性、可追溯性、不可篡改性,对推进P2P网络借贷平台的发展具有较强的实际意义。首先可以提高P2P网络借贷平台的透明度。对于投资者和监管机构而言,部分P2P企业在资产与理财计划的对接,理财资金的流向等方面不够公开透明。运用区块链技术,可以提升企业透明度,使资产、资金、理财计划等相关信息透明化。其次,有利于建立企业信任机制。由于P2P企业破产倒闭和频繁跑路等事件的发生,导致投资者、政府机构及第三方监管机构对该行业信任度的下降。采用区块链技术公开理财服务等各类相关信息,并引入第三方评级,有助于增强投资者、政府机构及第三方监管机构对P2P网贷平台的信心。最后,有利于降低监管成本。目前对P2P企业的监管成本非常高,基于区块链技术,监管部门可以随时获取P2P企业的理财计划信息、资金运转信息以及风险控制信息等,及时为P2P行业监管提供低成本、高效率的数据支撑。

三、联盟链技术在P2P网络借贷平台的运用

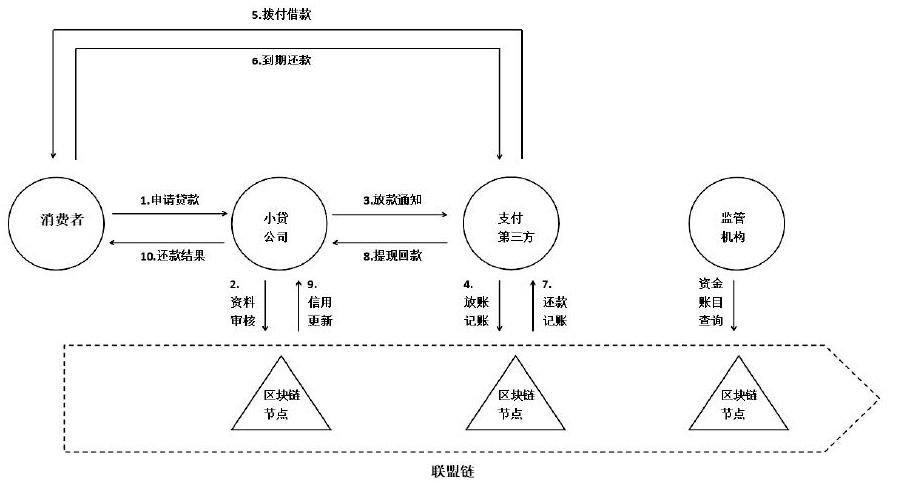

P2P联盟链的建立,将会推动P2P网贷业务的健康合规发展。在联盟链模式下,P2P网贷平台将回归到第三方平台—纯信息中介的定位,真正将资产和资金分离开来。此外,由于交易信息的透明性、完整性和不可篡改性等特点,监管机构作为联盟链模式重要的一个参与者,可以随时随地获取P2P网贷业务的数据信息。目前,联盟链在已使用区块链技术的网贷平台中的业务流程如下图:

借款流程:消费者首先向小贷公司提出借款申请,然后公司利用区块链中的数据对借款客户的资料进行审核,符合条件的借款客户将会收到放款通知,同时相关借款信息会被记录到区块链中。

还款流程:到了规定的还款时间,第三方平台会通知借款人(消费者)还款,区块链也会同时录入还款信息。当小贷公司收到还款后就会及时对借款客户的信用进行更新,并将还款结果告知借款人。

四、区块链金融技术在P2P网贷平台的运用中需要解决的问题

(一)解决P2P网络借贷平台的信息不对称问题

区块链技术确保P2P网络借贷平台的资金与理财信息相分离,严格恪守作为第三方信息中介不碰客户资金的道德底线。近年来,P2P网络借贷平台的运营过程中出现了一系列不良问题:如部分违法的P2P网贷平台利用信息不对称问题,将平台资金进行违规操作、非法融资,最终导致资金链断裂,庞氏骗局等道德风险问题频繁發生。区块链技术具有的透明性和可追溯性就能很好地解决信息不对称问题,通过把客户信息与资金安全分离,有效避免道德风险的发生。从而加快了金融市场上一些劣质网贷平台的淘汰,P2P网贷平台实现从传统的金融机构向第三方信息中介的转型。

(二)解决P2P网络借贷平台的金融资源错配问题

P2P网络借贷平台可以依靠互联网通讯技术实现资金和资产的隔离,使得资金流转无需通过传统的金融机构如银行等,出借人与借款人可以借助P2P网贷平台实现资源的最优配置。但在现实融资交易中,由于部分网贷平台利用信息不对称性、恶意操纵了资金价格和资产的投资方向,实质充当了互联网金融中的“第三方金融中介”,既增加了信息搜寻成本,又大幅降低了信息的传递与交易效率,造成了借款人和投资者双方金融资源不匹配等问题。在区块链技术下,信息的安全性和透明性可以有效降低借贷信息搜寻成本和经营风险,提高借贷双方资源的匹配度。同时,能帮助P2P网络借贷平台留出更多的时间和精力去提高各种资源的匹配程度,实现自身的价值增值。

(三)解决P2P网络借贷平台的监管不到位问题

在《网络借贷信息中介机构业务活动管理暂行办法》中,正式确立了由银行业监督管理机构和地方金融监管部门共同负责的“双责任制”,并且运用了由第三方金融机构进行资金托管、行业自律、严禁机构参与洗钱活动等风险管控措施。银行业监管机构、地方金融监管机构和第三方托管机构“三管齐下”,并借助区块链技术的透明性、安全性和可追溯性,达到提高融资效率、降低交易成本的监管目标。

五、区块链技术应用于P2P网贷平台的建议

法律层面:完善区块链技术的相关法规。虽然区块链技术已被广泛用于如数字货币、支付清算、证券、保险等金融领域,但在金融行业的大规模运用仍受到现行法律的制约,区块链技术在P2P网贷领域的运用还受到诸多限制,并且面临不同程度的合规问题。目前,我国政府在已出台的《“十三五”国家信息化规划》中指出要加强对区块链等新技术的基础研发和前沿布局,为区块链在金融行业的发展提供了政策支持。因此,区块链在P2P网贷平台风险管理中的运用仍需法律法规的进一步规范。

技术层面:继续改进区块链自身技术。目前,区块链仍面临较多的技术问题,如计算资源消耗大、容量的扩展性受限、不可追索、落实到金融行业的运营成本高、实际应用还刚刚起步等一系列问题。因此,需要继续完善区块链技术,改进自身现有的不足,有效推动区块链技术与P2P网贷平台风险管理的结合,最大限度实现资源共享,进一步提升P2P网络借贷的安全性和可靠性。

媒体层面:各大金融媒体应加大对区块链技术的宣传力度。区块链技术在P2P网贷平台风险管理中的应用已经收到越来越多的关注和重视,将来还会被用于更多的行业和区域。现在仍有很多人对什么是区块链技术了解甚少,有些人只是听过却不知道它的特点和作用,更不了解区块链技术是如何用于控制P2P网贷平台的风险,如何减少网贷平台的风险高发和频繁跑路行为。公众对于区块链技术的认知还远远不够,因此,媒体应加大区块链技术的宣传力度,让区块链技术惠及更多领域。

参考文献:

[1]马运全.P2P网络借贷的发展、风险与行为矫正[J].《微型金融研究》,2012.

[2]林晓轩.区块链技术在金融业的应用[J].《中国金融》,2016(08).

[3]吴建刚.区块链应用于P2P贷款的适用性与难点分析[J].《上海金融》,2017(02).

[4]巴洁如.区块链技术的金融行业应用前景及挑战[J].《金融理论与实践》,2017(04).

[5]余剑,吴逾峰.区块链技术应用于P2P网络借贷平台的探索[J].《清华金融论》,2017(06).

[6]傅苏颖.央行公安部联手打击互金等领域违法活动[N].《证券日报报》,2018-06-05.

[7]王文会,陈显中.P2P网贷的区块链解决方案[J].《人民论坛》,2019(03).

基金项目:江西省高校人文社科项目“基于区块链技术下P2P网络借贷平台风险控制研究”(JJ18219)。

(作者系江西财经大学现代经济管理学院讲师,研究生)