从企业所得税税收优惠变迁的历程看自贸区未来优惠政策发展方向

2019-02-03王宝芝

王宝芝

摘要:自从2013年我国自贸试验区工作开始启动以来,自贸试验区的建设、布局逐步完善,形成了覆盖东西南北中全面改革开放的创新格局。本文结合自贸区产生背景,以某能源公司为例,从享受的企业所得税税收优惠政策变迁及已有自贸区相关优惠政策的比较,拟预见自贸区未来优惠政策发展方向。

关键词:自由贸易试验区;税收优惠

自从2013年我国自贸试验区工作开始启动以来,自贸试验区的建设、布局逐步完善,形成了覆盖东西南北中全面改革开放的创新格局。在投资贸易自由化、便利化、金融业服务实体经济、政府职能转变这些领域进行了探索,取得了显著成效。

今年8月,国务院印发了《关于6个新设自由贸易试验区总体方案的通知》,其中指出,在江苏、山东、黑龙江、广西、云南、河北等6省区设立自由贸易试验区。这将标志着把我国自贸试验区建设成为新时代改革开放的新高地。

一、自贸区政策产生的时代背景

(一)外部环境更趋复杂,贸易保护主义、单边主义抬头,全球化遇到一些曲折,需要通过设立自贸区,以更高水平的开放,彰显中国建设开放型世界经济的决心,为经济全球化注入新的动力。

(二)2019年是我国决胜全面建成小康社会第一个百年奋斗目标的关键之年,需要通过设立新一批自贸试验区,深层次的改革、更加高水平的开放,进一步激发企业发展的内生动力,推动经济实现高质量发展。

(三)自贸试验区设立近6年以来,在投资贸易自由化、便利化、金融业服务实体经济、政府职能转变这些领域进行了探索,需要通过设立自贸区,在更大范围内进行改革创新的实践及探索,形成更多可复制推广的创新经验,为推动形成全面开放新格局作出贡献。

二、从相关企业实例看企业所得税税收优惠政策的变迁

(一)初始期:享受15%企业所得税优惠税率及“两免三减半”的税收优惠政策

根据1991年4月9日中华人民共和国主席令第四十五号公布的《中华人民共和国外商投资企业和外国企业所得税法》的第七条规定,“设在沿海经济开放区和经济特区、经济技术开发区所在城市的老市区或者设在国务院规定的其他地区的外商投资企业,属于能源、交通、港口、码头或者国家鼓励的其他项目的,可以减按15%的税率征收企业所得税”。“某某能源有限公司”属于能源类外商投资企业,根据规定可以享受15%的企业所得税税率。

根據《某开国税复字(2006)第082号文》,自2006年1月1日至2007年12月31日,免征企业所得税,2008年1月1日至2010年12月31日,按7.5%的税率减半征收企业所得税。“某某能源有限公司”自2006年1月1日至2010年12月31日期间享受“两免三减半”的所得税税收优惠。

在《中华人民共和国外商投资企业和外国企业所得税法》出台后,伴随着我国积极推进对外开放,吸收外资的规模不断扩大,GDP从1991年的3,833.73亿美元增长至2010年的60,900.00亿美元,企业所得税政策的运用也达到了成熟阶段,继续执行差别较大的税收优惠,不利于以更多的灵活方式吸收外商投资,这种情况下,国家开始出台过渡期的企业所得税相关政策。

(二)过渡期:享受企业所得税的过渡期优惠政策

2008年2月28日国务院颁布《关于

实施企业所得税过渡优惠政策的通知》(以下简称通知),通知规定:“自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。其中:享受企业所得税15%税率的企业,2008年按18%税率执行,2009年按20%税率执行,2010年按22%税率执行,2011年按24%税率执行,2012年按25%税率执行。

自2008年1月1日起,原享受企业所得税“两免三减半”“五免五减半”等定期减免税优惠的企业,新税法施行后继续按原税收法律、行政法规及相关文件规定的优惠办法及年限享受至期满为止。”

综上,“某某能源有限公司”自成立至2012年,根据国家的法律及相关规定在不同阶段享受了不同的企业所得税的税收优惠政策,经历了从低税率、“两免三减半”的税收优惠到逐步回归内外资税率统一的企业所得税税收优惠的循环过程。因此,可以预见自贸区未来的政策方向必将也会从给予企业税收优惠到逐步恢复正常税收政策的循环过程。

需要引起注意的是,企业在实际享受企业所得税税收优惠的过程中,会面临诸多风险因素,已获得相关税收优惠的企业一旦事后被稽查时发现实际经营期不满十年、经营范围无生产性业务、经营期间年度生产性经营收入未超过年度全部业务收入50%等不符合享受税收优惠的情形时,会面临着需补缴已免征、减征的企业所得税税款的风险。

三、从已有自贸区相关优惠政策预见自贸区未来优惠政策发展方向

(一)海南自贸区

2018年4月,习近平总书记在庆祝海南建省办特区30周年大会上宣布,支持海南全岛建设自由贸易试验区-海南自贸区;同时发布了《关于支持海南全面深化改革开放的指导意见》,明确了以现有自贸区试点内容为主体,结合海南特点,建设中国(海南)自由贸易试验区。

海南自贸区的税收优惠政策具体如下:

1.增值税:奖励地方留存部分,前三年80%,后两年70%,每季度兑现奖励一次;(地方留存比例50%)

2.企业所得税:奖励地方留存部分,前三年80%,后两年70%,每年年度汇算清缴后奖励一次;(地方留存比例40%)

3.税金及附加:奖励地方留存部分的80%,奖励期间为5年;(地方留存比例100%)

4.印花税:奖励地方留存部分的80%,奖励期间为5年。(地方留存比例100%)

根据上述政策,现假设“某某能源有限公司”年应缴纳企业所得税1500万元,年应缴纳增值税750万元,年应缴纳印花税100万元。根据海南自贸区现有税收优惠政策,未来五年期间可享受的税收优惠如下:

1.增值税:享受税收优惠金额1425万元;

2.企业所得税:享受税收优惠金额2280万元;

3.税金及附加:享受稅收优惠金额360万元;

4.印花税:享受税收优惠金额400万元。

合计享受税收优惠金额4465万元,税收优惠比例为36.60%。

(二)舟山自贸区

2017年3月31日国务院出台《中国﹙浙江﹚自由贸易试验区总体方案》,这标志着正式设立浙江舟山自贸试验区,从而在更大范围内进行改革创新的实践和探索,建设更多的“试验田”,构建全方位对外开放新格局。

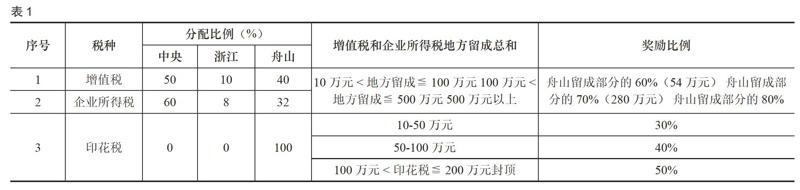

舟山自贸区的税收优惠政策具体如下:(见表1)

根据上述政策,现假设“某某能源有限公司”年应缴纳企业所得税1500万元,年应缴纳增值税750万元,年应缴纳印花税100万元。根据舟山自贸区现有税收优惠政策,未来五年期间可享受的税收优惠如下:

1.增值税、企业所得税:享受税收优惠金额2790万元;

2.税金及附加:享受税收优惠金额0万元;

3.印花税:享受税收优惠金额175万元。

合计享受税收优惠金额2965万元,税收优惠比例为24.30%。

(三)“某某能源有限公司”所在地自贸区

“某某能源有限公司”所在地自贸区的现行税收优惠政策如下:

1.增值税:奖励地方留存部分的80%,奖励期间为5年;(地方留存比例20%)

2.企业所得税:奖励地方留存部分的80%,奖励期间为5年。(地方留存比例16%)

根据上述政策,现假设“某某能源有限公司”年应缴纳企业所得税1500万元,年应缴纳增值税750万元,年应缴纳印花税100万元。根据“某某能源有限公司”所在地自贸区现有税收优惠政策,未来五年期间可享受的税收优惠如下:

1.增值税:享受税收优惠金额612万元;

2.企业所得税:享受税收优惠金额1040万元;

3.税金及附加:享受税收优惠金额0万元;

4.印花税:享受税收优惠金额0万元。

合计享受税收优惠金额1652万元,税收优惠比例为13.54%。

通过上述三个自贸区优惠政策来看,自贸区为吸引增量投资,主要以返还企业税款中的地方财政留存比例部分为财政扶持手段。虽然各地未来预计出台的优惠政策不尽相同,但随着政策深入、各地自贸区之间互相竞争,自贸区未来的优惠政策的力度会更大,出现例如给予企业高管薪酬的个人所得税优惠、中央与地方财政分成的调整等深化政策。相对的,企业在享受相关政策优惠的同时要未雨绸缪,提前预见到未来自贸区投资饱和、完成发展任务目标后,企业可能遇到的相关税收风险(参考上述企业所得税税收风险)。

四、总结

自贸区的设立必将推动形成全面开放新格局,成为新时代改革开放的新高地,为经济全球化注入新的动力,也将进一步激发我国高质量发展的内生动力,推动经济实现高质量发展。

通过回顾企业所得税税收优惠政策的历史变迁历程可以看出,自贸区未来的优惠政策力度必将逐步扩大,通过返还税款方式降低企业税收负担的方式会是新设立自贸区未来的主要政策方向,同时新设立自贸区给予企业优惠政策也一定是从返还税款、降低税率到逐步恢复正常税收政策的循环过程。

现在各地新设自贸区的税收优惠政策都尚在出台过程中,企业要把握住机遇,获得相关的政策红利,一定要做到未雨绸缪,提前做好计划方案。由于各地自贸区的未来政策条款、信用优劣、政策的便捷性存在很大差异,企业在做出方案选择时一定要多方对比,从各方面比较不同方案的优劣以做出最佳选择从而实现自身利益最大化。在这个过程中企业除了要把握相关的政策机遇和顺应政府的政策导向意图外,还要注意相关的优惠政策收尾规定,保证企业在获得最大政策优惠的同时规避事后政策收尾风险,以利于企业在未来获得更大的发展。