企业并购中换股比例的方法探讨

2019-01-30徐一千

徐一千

【摘 要】本文系統的研究了换股并购的相关理论,在介绍企业价值评估理论的基础上,分析了各种换股比例的确定的方法。

【关键词】每股净资产;每股市价;每股收益

1.并购中换股比例的确定方法

换股比例(Exchange Ratio,简称ER)是指收购一方想要去购买目标公司的一股股份,从而支付一定的股份的数量。从根本上说,它突出的是双方企业的价值之间的比较关系,取决于目标公司的估值。确定合适的股权交换比例是证券交易所并购的核心问题。这一比例的大小直接影响并购双方股东的利益以及并购后股东在主体中的比例。随着市场经济发展,换股比例的规范化问题受到了广泛关注。在研究这个模型的比例时,我们可以通过每股市价法、每股收益法、每股净资产法、每股净资产调整法等这些方法来确定。

1.1每股净资产法

这个方法是合并的两家公司在合并之前每股净资产比例为股票交易比例。

每股的净资产=期末的总资产/普通股的数量。

收购公司每股净资产=目标公司每股净资产/ER

这种方法是以公司的长期经营所取得的成果的一个账面价值来作为净资产的,可以客观的体现出该公司实际的价值,是衡量总的资产情况与投资所具有的价值最清楚的指标,这种方法与市价法或每股收益法比较的话,是没有那么简单被公司或者相关技术人员所操纵的,比较安全。应该注意,此时所有资产的规模并不能够体现出该公司的大部分的收益状况。而通过资产整体质量来实现的资产的盈利,特别是预估的未来盈利效能,是更应该重视的。同时,它是不能够直接体现公司的总体经济价值的,并且账面的价值也会因为会计政策的变动而发生变化,从而影响实际经济价值,账面的价值是通过历史成本来推算出来的,它也是不能够体现货币购买力的实际状态的。

1.2每股净资产调整法

每股净资产的方法,此方法改进,因为账面价值计算方法是每股净资产的基础,注重的是有形资产的价值,而忽视资产管理能力、经营能力、企业外部的预期未来增长各种综合效应价值驱动因素,如添加方法的基础上,其每股净资产调整系数每股净资产比率综合平衡后,表外时间调整因素决定汇率。

ER=目标公司每股净资产/收购公司每股净资产×(1+加成系数)

这种方法也常用来确定我国现有的股票交易的并购比例。比如清华同方换股并购鲁颖电子案例。然而,由于复杂的因素影响的加成系数,和一些非量化因素,并作出合理的加成系数反映了这两家公司之间的关系价值比例,这充分反映了合并这两个股东的利益。

1.3每股市价法

如果双方均为上市公司,则可以利用其股票的市场价格比率来获得换股比例。

ER=目标公司每股市价/收购公司每股市价

该方法操作简单,易于被双方股东接受。上市公司的股价及其变动,基本反映的不仅是上市公司当前的盈利能力,还反映了上市公司的成长和风险特征。目前,中国股市基本处于全流通状态,许多并购都采用了这种方式。当换股比例由每股市场价格决定时,双方通常在此基础上考虑各种因素进行调整,以更好地体现双方的价值。这种方法的前提是证券市场是完全有效的,双方的股票在一个健康、高效、充分竞争的市场中积极交易。但在多数情况下,缺乏一个有效的市场,股票的市场价值不只是受到当前的收益状况和未来的增长趋势才发生变化的,也是会因为投机因素的不同和内部信息的交流,这些会导致短期的波动,同时对股票市场投资的效率的也会降低,就很难反映出企业真实的盈利效率的股票价值和实际价值。进一步讲,两家公司的股价还有可能在公告公布之前受到操纵,进一步偏离其内在价值。

1.4每股收益法

每股收益法能够反映双方的盈利能力和市场状况。并购双方可以选择以双方当前每股收益确定换股比例,或者可以通过未来预期每股收益来计算换股比例。

(1)当期每股收益法

目标公司当期每股收益=ER*收购公司当期每股收益

如果用EPS1来表示并购公司每股收益,用EPS2表示目标公司每股收益,则有:ER=EPS1/EPS2

该方法认为每股收益反映的是公司的盈利能力,而盈利能力决定了股票的价值。但是,用每股收益来计算出的换股比例也是拥有一些缺陷的:①没有考虑公司的总体增长率与所承担的风险对企业整体价值的影响,依据当期每股的一个收益来确定换股比例。②每股收益受到公司净利润的影响,容易被操纵。因此,每股收益可能并不代表公司的正常盈利能力。此外,当公司处于亏损状态时,此方法不适用。

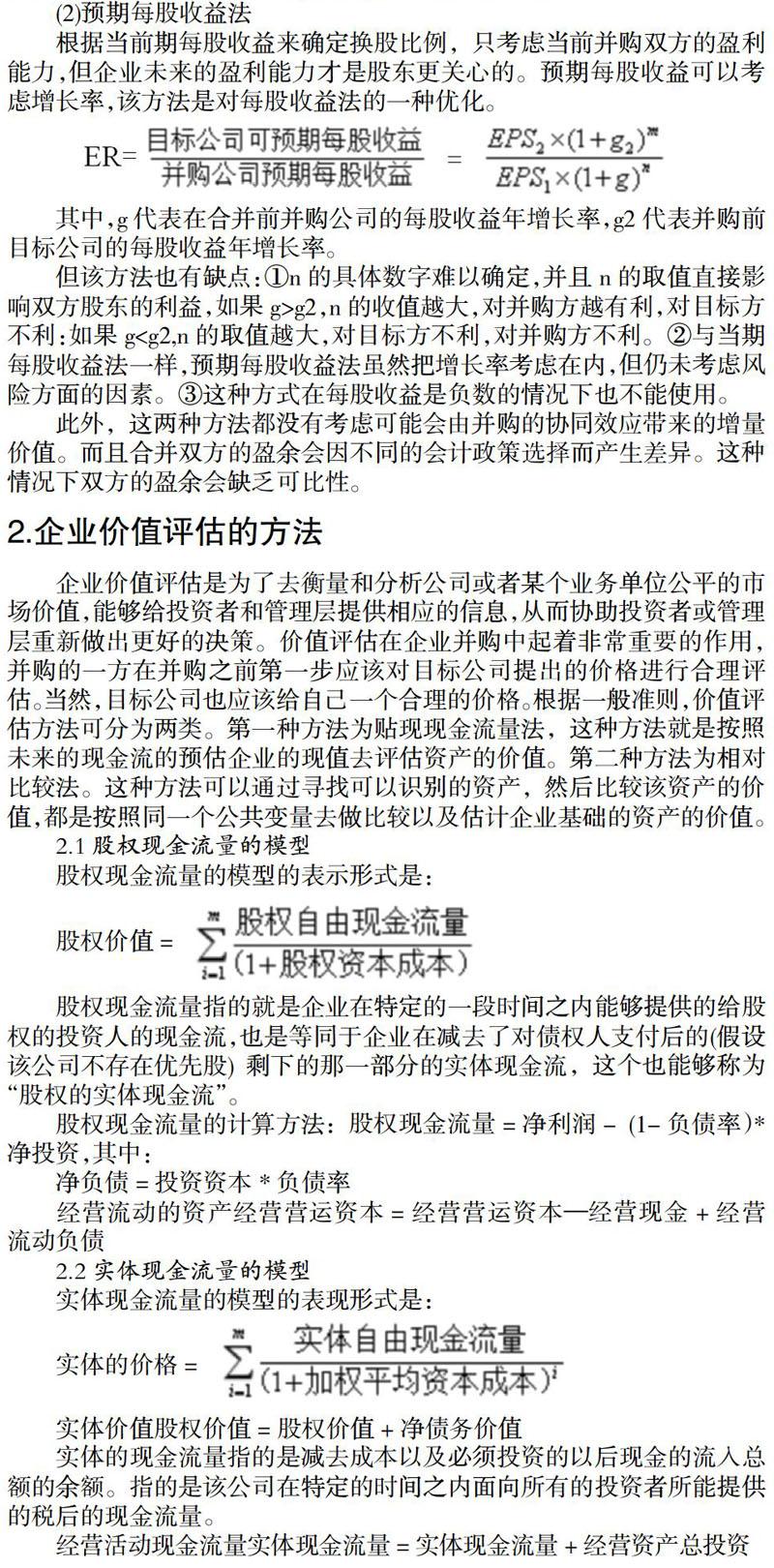

(2)预期每股收益法

根据当前期每股收益来确定换股比例,只考虑当前并购双方的盈利能力,但企业未来的盈利能力才是股东更关心的。预期每股收益可以考虑增长率,该方法是对每股收益法的一种优化。

其中,g代表在合并前并购公司的每股收益年增长率,g2代表并购前目标公司的每股收益年增长率。

但该方法也有缺点:①n的具体数字难以确定,并且n的取值直接影响双方股东的利益,如果g>g2,n的收值越大,对并购方越有利,对目标方不利:如果g 此外,这两种方法都没有考虑可能会由并购的协同效应带来的增量价值。而且合并双方的盈余会因不同的会计政策选择而产生差异。这种情况下双方的盈余会缺乏可比性。 2.企业价值评估的方法 企业价值评估是为了去衡量和分析公司或者某个业务单位公平的市场价值,能够给投资者和管理层提供相应的信息,从而协助投资者或管理层重新做出更好的决策。价值评估在企业并购中起着非常重要的作用,并购的一方在并购之前第一步应该对目标公司提出的价格进行合理评估。当然,目标公司也应该给自己一个合理的价格。根据一般准则,价值评估方法可分为两类。第一种方法为贴现现金流量法,这种方法就是按照未来的现金流的预估企业的现值去评估资产的价值。第二种方法为相对比较法。这种方法可以通过寻找可以识别的资产,然后比较该资产的价值,都是按照同一个公共变量去做比较以及估计企业基础的资产的价值。 2.1股权现金流量的模型 股权现金流量的模型的表示形式是: 股权价值= 股权现金流量指的就是企业在特定的一段时间之内能够提供的给股权的投资人的现金流,也是等同于企业在减去了对债权人支付后的(假设该公司不存在优先股)剩下的那一部分的实体现金流,这个也能够称为“股权的实体现金流”。 股权现金流量的计算方法:股权现金流量=净利润-(1-负债率)*净投资,其中: 净负债=投资资本*负债率 经营流动的资产经营营运资本=经营营运资本—经营现金+经营流动负债 2.2实体现金流量的模型 实体现金流量的模型的表现形式是: 实体的价格= 实体价值股权价值=股权价值+净债务价值 实体的现金流量指的是减去成本以及必须投资的以后现金的流入总额的余额。指的是该公司在特定的时间之内面向所有的投资者所能提供的税后的现金流量。 经营活动现金流量实体现金流量=实体现金流量+经营资产总投资 【参考文献】 [1]粟煜霞.《中国上市公司换股合并研究》.经济管理出版社,2018 年. [2]熊竹.,《国上市公司换股合并中换股比例确定研究》.西南大学,2016 年. [3]刘子越.《企业并购中换股比例及相关问题的研究》.中国吉林财经,2016 年. [4]刘海东.《中国经贸》.中国经贸杂志社,2013 年.