房地产价格与宏观经济波动下的银行风险承担:主观偏好还是被动选择

2019-01-29张澄,沈悦

张 澄,沈 悦

(西安交通大学经济与金融学院,陕西 西安 710061)

党的十九大报告提出,“健全金融监管体系,守住不发生系统性金融风险的底线”。事实上,在构建我国系统性金融风险防范体系的同时,我们首先需要准确判定我国面临的金融风险有哪些。目前,我国商业银行内部风险的萌生、积聚和扩散已经成为我国系统性金融风险的主要爆发源。在美国次贷危机、欧债危机以及国内宏观经济环境的变化等一系列因素的共同作用下,我国商业银行内部风险是否集中凸显以及商业银行风险承担等问题已受到学术界和实务界的高度重视。资产价格与宏观经济的波动对银行风险承担行为有着至关重要的作用,因此基于宏观经济环境变化的视角来研究银行风险承担问题将会愈来愈受到重视。

一、相关文献回顾

近年来,商业银行风险承担问题备受国内外学者的关注,并涌现出了一批关于货币政策银行风险承担渠道(Risk-taking Channel of Monetary Policy)的研究[1][2][3][4],这无疑为关于货币政策与银行风险行为方面的研究开拓了新的视角。基于此,已有文献还分别从宏观和微观的不同角度分析了影响商业银行风险承担的几类因素:市场结构与竞争因素[5]、银行个体特征因素[6]以及宏观经济波动因素[7]等。

关于房地产价格和银行风险承担。早期的研究主要是关于房地产价格在宏观经济波动中的作用。而如今,嵌入银行风险承担行为的分析才可以更好地阐释银行体系在资产价格和宏观经济波动中的重要性。方意(2015)分析了货币政策和房地产价格冲击对银行主动风险承担和被动风险承担的异质性影响,认为上涨的房地产价格对银行主动风险承担的影响更大,并进一步指出,在上行的经济周期中更需要关注房地产市场的泡沫[8]。还有部分学者在检验货币政策的银行风险承担渠道时,进行了关于资产价格波动对银行风险承担作用机制的辅助性检验。徐明东和陈学彬(2012)认为,资产价格上涨会使银行风险承担增加,即存在“宽松的货币政策—房地产价格上涨—银行风险承担增加”的传导机制[9]。相反,牛晓健和裘翔(2013)指出,房地产市场的景气程度对银行风险承担行为并没有产生显著影响[10]。还有学者基于银行风险承担与房地产信贷政策之间的关系展开研究,强调银行风险承担行为与房地产信贷政策之间存在协同或拮抗作用[11]。

通过梳理相关文献,我们发现学者们对于宏观经济波动与银行风险承担的关系莫衷一是。一种观点认为,宏观经济波动与银行风险承担负相关。宏观经济的上行周期会通过抵押物升值、企业违约率降低等因素而使银行风险承担降低;而当宏观经济处于下行周期时,企业因经营不善而导致违约率增加,银行将会面临更大的风险。比如潘敏和张依茹(2012)指出,宏观经济波动的正向冲击会使银行风险承担降低,即二者呈现显著的负相关性[5]。刘生福和李成(2014)也认为,较快的经济增长会使银行风险承担降低[12]。另一种观点则认为,宏观经济波动与银行风险承担正相关。主要是由于银行风险偏好会在不同的经济周期内发生改变。在经济扩张时期,银行为了追求高收益而选择去承担更大的风险;在经济萧条期,银行的风险偏好行为更加谨慎,因此整体风险承担水平下降。比如徐明东和陈学彬(2012)认为,良好的宏观经济走势会使企业净值得到改善,违约风险因此而降低,进而导致银行风险承担增加[9]。Angeloni等(2015)同样发现,在经济扩张时期,利率水平的降低会刺激银行体系中资产回报率的减少,基于“追逐收益”路径,银行将选择承担更大的风险[13]。

总体来看,目前关于宏观经济波动和银行风险承担之间关系的研究较为丰富,且具有重要的理论和实践意义,但却鲜有关于房地产价格、宏观经济波动和银行风险承担三者之间关系的研究,且多数文献并未将银行主动风险承担和被动风险承担进行划分。那么,三者之间究竟存在何种作用机制?是否存在银行风险承担“主观偏好”与“被动选择”的差异性?是否存在系统重要性银行风险承担与非系统重要性银行风险承担的异质性?本文试图针对这一系列问题展开论述。

由是,本文基于我国40家商业银行2005~2015年间的年度非平衡面板数据,从行为视角将银行风险承担划分为“主动”和“被动”,实证考察了房地产价格、宏观经济波动和银行风险承担三者之间的影响关系,并基于宏观审慎监管的思想,实证分析了系统重要性差异对银行风险承担行为的异质作用。这对认清我国银行风险承担问题,做好系统性金融风险防范工作等有着重要的参考价值。

二、理论分析

2008年美国次贷金融风暴之后,涌现出了很多有关银行风险承担视角下的货币政策传导机制研究。这些研究都认为,货币政策的变化会影响金融中介的风险容忍度,进而影响其内部的资产定价、资产组合风险水平等。事实上,资产价格、宏观经济波动以及预期等因素都会对银行的风险感知能力产生影响,进而影响我国经济金融体系的安全。

关于房地产价格和银行风险承担的关系,宽松的货币政策和上涨的房地产价格会提升银行持有的抵押物价值,进而优化银行的资产负债表,最终表现为银行主动承担房地产价格上涨带来的风险,我们称之为“房地产抵押”路径[11]。房地产市场的繁荣发展促使房地产企业开发贷款和个人按揭贷款的增加,诱发银行对高风险、高收益资产的需求大幅增长,而一旦“非理性繁荣”市场的泡沫破裂,不良贷款率上升,最终表现为银行被动风险增加,我们称之为“追逐收益”路径[14]。基于“大而不倒”的经营思想,我国商业银行在面临经济下行、房地产行业市场萧条以及流动性不足等危机局面时,中央银行会通过再贷款等方式对其进行“救市”,进而提高商业银行的风险感知能力,我们称之为“央行保障”路径[15]。

关于宏观经济波动和银行风险承担的关系,一种解释认为,宏观经济环境的好坏可能会与银行风险承担正相关,即银行风险承担的“顺周期”效应[16],主要表现为:宽松的货币环境将减轻实体企业的债务负担,并促使抵押物升值,银行为了追求高收益而选择承担更大的风险。此外,银行往往在上行的经济周期中表现更为乐观,进而提高自己的风险容忍度;在经济萧条时期,银行为了规避风险而变得十分谨慎,此时风险承担水平下降。另一种解释则认为,宏观经济波动可能与银行风险承担负相关,主要表现为:在宏观经济的上行周期中,抵押物增值会使企业违约率降低,进而促使银行风险承担降低;当宏观经济处于下行周期时,已经发放的贷款由于受到宏观经济中各种不利因素的影响,促使企业违约率增加,不良贷款的增加最终会导致银行被动风险承担增加。

可以看出,房地产价格和宏观经济波动都会对银行风险承担行为产生影响。尽管已有的研究未得出一致结论,但学者们在宏观经济环境的变化会影响银行风险承担这一问题上存在共识。进一步,如果宏观经济波动显著地影响银行风险承担,那么房地产价格的变化是否会对二者之间的关系产生某种促进或者是抑制作用?在不同的影响路径和作用机制中,是否存在银行风险承担“主观偏好”或者是“被动选择”的差异?因此,我们将在下面的实证分析中考察房地产价格与宏观经济波动对银行风险承担影响的异质性。这不仅有利于拓展现有关于银行风险承担的研究,同时也有助于分析我国银行体系在面临当前复杂宏观经济环境变化背景下的风险问题。

三、实证模型

(一)银行风险承担的基准模型

首先,我们通过构建如下基准计量模型来反映房地产价格、宏观经济波动和银行风险承担三者之间关系:

Riskit=α0+α1Riski,t-1+α2Gapt+α3HPt+α4Controlsit+ui+εit

(1)

式(1)中,被解释变量Riskit为商业银行i在t期的风险承担水平(存在主动风险承担和被动风险承担两种情况),GAPt为t期的宏观经济波动水平,HPt为t期的房地产价格水平,Controlsit代表系列控制变量,ui为个体效应,εit为误差项。考虑到银行风险承担行为对宏观经济环境变化的反应存在明显的滞后性,我们引入风险承担的滞后一期变量作为模型的内生变量。如果GAPt的估计系数为正,表明宏观经济的上行周期会使银行风险承担水平提高,而下行周期则会降低银行风险承担水平。如果HPt的估计系数为正,则反映上涨的房地产价格会导致银行风险承担增加,而下跌的房地产价格则会导致银行风险承担减少。

(二)基于系统重要性差异的模型拓展

2008年美国次贷危机的爆发让学术界和实务界充分认识到了宏观审慎管理的重要性。宏观审慎思想对金融机构的系统重要性进行了划分,认为金融机构的系统重要性差异对系统性风险会产生不同的影响。因此,结合宏观审慎监管思想,充分考虑系统重要性差异对银行风险承担的异质作用具有十分重要的意义[12]。根据不同商业银行在我国金融机构中的相对作用,传统的研究将中、农、工、建、交五家银行划分为我国系统重要性银行。但中国人民银行发布的2017年第4号工作论文[17]表明,目前我国部分大型股份制商业银行同样应当被识别为国内系统重要性金融机构,如招商银行、浦发银行和兴业银行等。因此,我们在检验传统五大国有银行系统重要性的同时,也需要考虑纳入部分股份制商业银行进行检验[注]本文选取招商银行、兴业银行、浦发银行、中信银行、民生银行和光大银行。。

我们在基准计量模型(1)的基础上引入虚拟变量Sysi和GAPt、HPt的交互项GAPt*Sysi、HPt*Sysi,实证检验基于系统重要性差异的拓展模型,即计量模型(2):

Riskit=β0+β1Riski,t-1+β2Gapt+β3HPt+β4Gapt*Sysi+β5HPt*Sysi+

β6Controlsit+ui+εit

(2)

式(2)中,Sysi为商业银行i的类型,当Sysi=1时,认为所选择的样本银行为系统重要性银行;当Sysi=0时,则认为所选择的样本银行为非系统重要性银行;交互项GAPt*Sysi以及HPt*Sysi,用来检验在房地产价格和宏观经济波动的冲击下,不同类型的商业银行风险承担行为是否会呈现出异质性表现。

(三)引入房地产价格和宏观经济波动交互项的模型拓展

为了检验房地产价格的变化是否会对宏观经济波动与银行风险承担之间的关系产生显著性影响,我们在基准计量模型(1)的基础上引入房地产价格和宏观经济波动交互项Gap*HP,得到计量模型(3):

Riskit=γ0+γ1Riski,t-1+γ2Gapt+γ3HPt+γ4Gapt*HPt+γ5Controlsit+ui+εit

(3)

由于式(1)、式(2)和式(3)的解释变量均包含了被解释变量的滞后项,这极可能引起内生性的问题。传统的估计方法将得到有偏的估计结果,得到变量之间的经济学解释也必然不科学。相较而言,Arellano和Bover(1995)、Blundell和Bond(1998)提出的动态面板系统广义矩估计法(SYSGMM)可以得到更加有效的参数估计值[18][19]。由是,本文将在实证检验中采用动态面板系统广义矩估计的方法进行估计。

(四)变量定义与数据说明

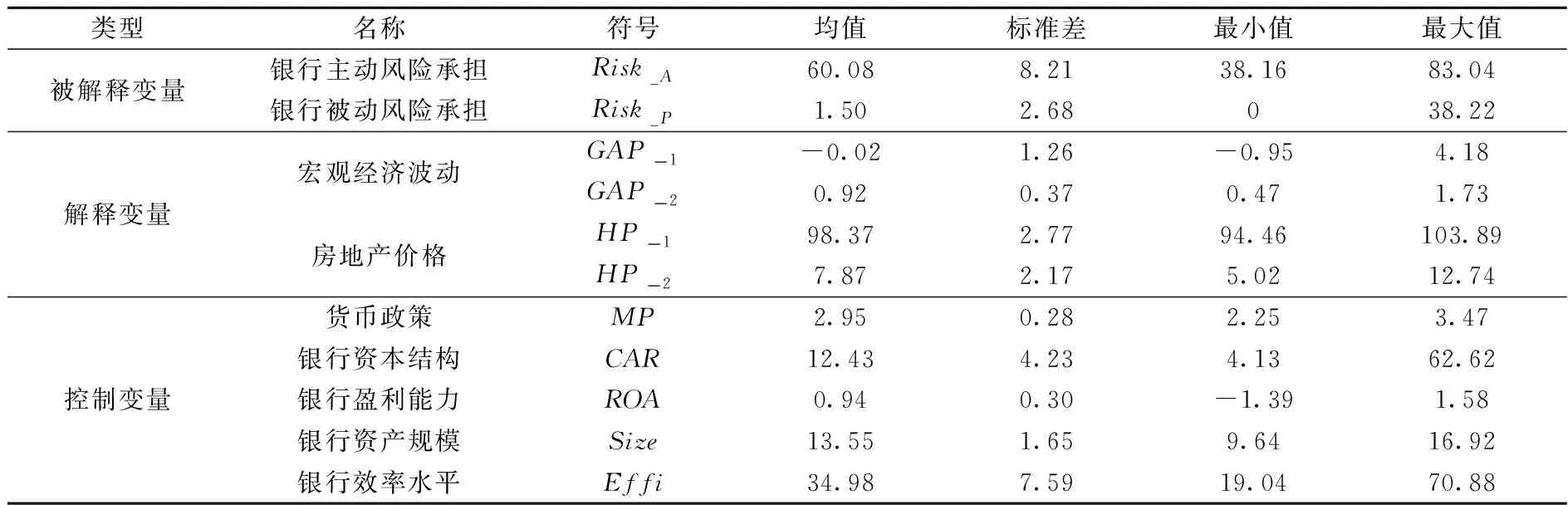

根据已掌握的文献[20][21][22][4],目前常用的银行风险承担指标有预期违约概率(EDF)、Z值(Z-Score)、风险加权资产比例、净贷款占总资产的比重以及不良贷款率等。同时,参考方意(2015)对商业银行主动风险承担和被动风险承担的划分[8],本文分别选择风险加权资产比例(Risk_A)和不良贷款率(Risk_P)作为商业银行主动风险承担和商业银行被动风险承担的代理变量。其中,风险加权资产比例由风险加权资产值对总资产的比率获得[注]风险加权资产值由总资本对资本充足率的比率获得。;不良贷款率由不良贷款对贷款总额的比率获得。

我们选取风险加权资产比例来衡量商业银行的主动风险承担。文中的银行主动风险承担是基于货币政策的风险承担渠道而提出,意味着较低的利率水平迫使银行的风险容忍度发生改变,进而银行在发放新贷款时主动放宽信贷标准,导致银行主动风险承担增加。具体而言,银行在发放新贷款时(事前)的行为,我们将其定义为银行的“主观偏好”。由于风险加权资产比例是从风险的视角对资产进行加权处理,很好地描述了银行内部高风险资产所占比例,且该比例在银行发放新贷款时即可确定,具有前瞻性。风险加权资产占比越高,表明银行购买风险资产的主观倾向性越强。因此,银行主动风险承担水平与风险加权资产比例正相关。

我们选取不良贷款率来度量商业银行的被动风险承担。文中的银行被动风险承担是在银行自身风险容忍度未发生改变的前提下,其已发放的贷款(事后)在受到各种不利宏观因素的冲击后出现违约,进而导致银行被动承担过度风险,我们将其定义为银行的“被动选择”。由于不良贷款率刻画了银行内部出现违约贷款的比重,且该比重的改变说明已发放贷款的风险发生改变,不良贷款的占比越高,表明商业银行被动选择承担更大的风险。因此,银行被动风险承担水平与不良贷款率正相关。

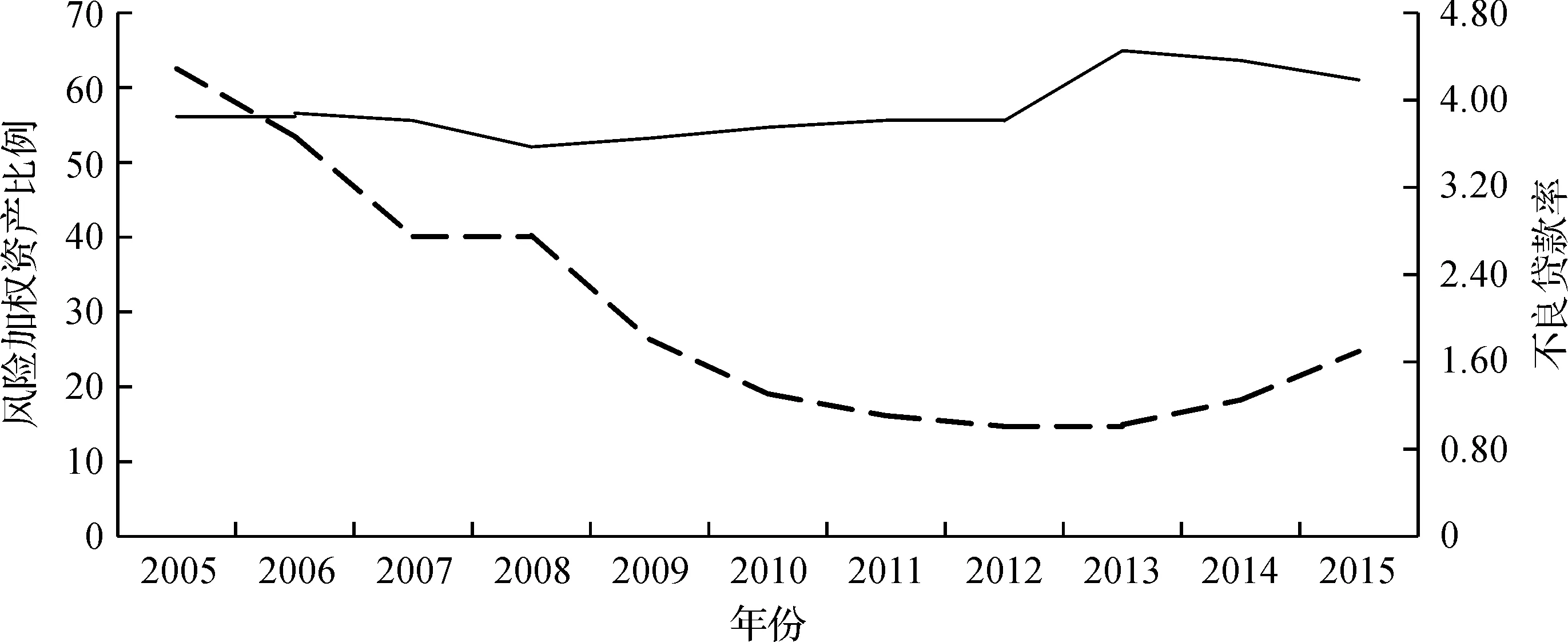

需要说明的是,文中的银行主动风险承担和被动风险承担的主要区别在于:新发放的贷款和已发放的贷款(遭受违约)之间存在时滞[8]。为了更清楚地阐释银行主动风险承担和被动风险承担,基于对我国5家大型国有商业银行的数据分析,我们绘制了5家大型国有商业银行风险加权资产比例和不良贷款率的对比图(见图1)进行进一步描述。观察图1发现,样本期内我国5家大型国有商业银行的风险加权资产比例波动较平缓,而不良贷款率波幅较大。也就是说,由于受到宏观经济环境变化的冲击,我国商业银行因风险感知能力发生改变而影响主动风险承担的变化并不明显,但因违约企业数量增多等外部因素而导致被动风险承担的变化较大。下面我们将具体分析房地产价格和宏观经济波动对银行主动风险承担与银行被动风险承担的影响。

图1 我国5家大型国有商业银行的风险加权资产比例和不良贷款率

我们选取国房景气指数(HP_1)、产出缺口(GAP_1)分别作为房地产价格与宏观经济波动的代理变量。同时为了确保估计结果的稳健性,选取我国商品房平均销售价格增长率(HP_2)、GDP的对数增长率(GAP_2)分别作为房地产价格与宏观经济波动的替代变量进行估计。对于银行层面的控制变量,我们选取资本充足率(CAR)表示银行资本结构,资产收益率(ROA)描述银行盈利能力,银行资产的自然对数(Size)刻画银行规模,成本收入比指标(Effi)反映银行效率水平。对于宏观层面的控制变量,我们选取1年期定期存款实际利率(MP)作为货币政策的代理变量,以此来检验银行主动风险承担和被动风险承担在货币政策的冲击下是否存在差异性。

四、实证结果分析

(一)数据来源与描述性统计

鉴于数据的可得性,本文的研究样本为我国40家商业银行2005~2015年的年度非平衡面板数据。样本银行包括中国工商银行、中国建设银行、中国农业银行、中国银行和交通银行5家大型国有商业银行;招商银行、兴业银行和浦发银行等12家全国性股份制商业银行以及北京银行、上海银行和江苏银行等23家城市商业银行[注]5家大型国有商业银行包括工商银行、建设银行、农业银行、中国银行和交通银行;12家全国性股份制商业银行包括招商银行、兴业银行、浦发银行、中信银行、民生银行、光大银行、华夏银行、广发银行、平安银行、恒丰银行、渤海银行和浙商银行;23家城市商业银行包括北京银行、上海银行、江苏银行、南京银行、宁波银行、盛京银行、徽商银行、杭州银行、天津银行、哈尔滨银行、长安银行、广州银行、包商银行、成都银行、重庆银行、长沙银行、吉林银行、郑州银行、大连银行、河北银行、苏州银行、温州银行和湖北银行。。样本银行的相关数据由BankScope数据库和各大商业银行年度报表整理得到。房地产价格、国房景气指数、国内生产总值以及货币政策变量等宏观数据来源于Wind数据库以及中国国家统计局网站等。为了避免长期趋势的影响,我们对房地产价格的相关指标进行HP滤波处理。还进一步对银行个体特征层面的变量进行单位根检验,结果表明各变量均为平稳序列。表1为变量的描述性统计。

表1 变量的描述性统计

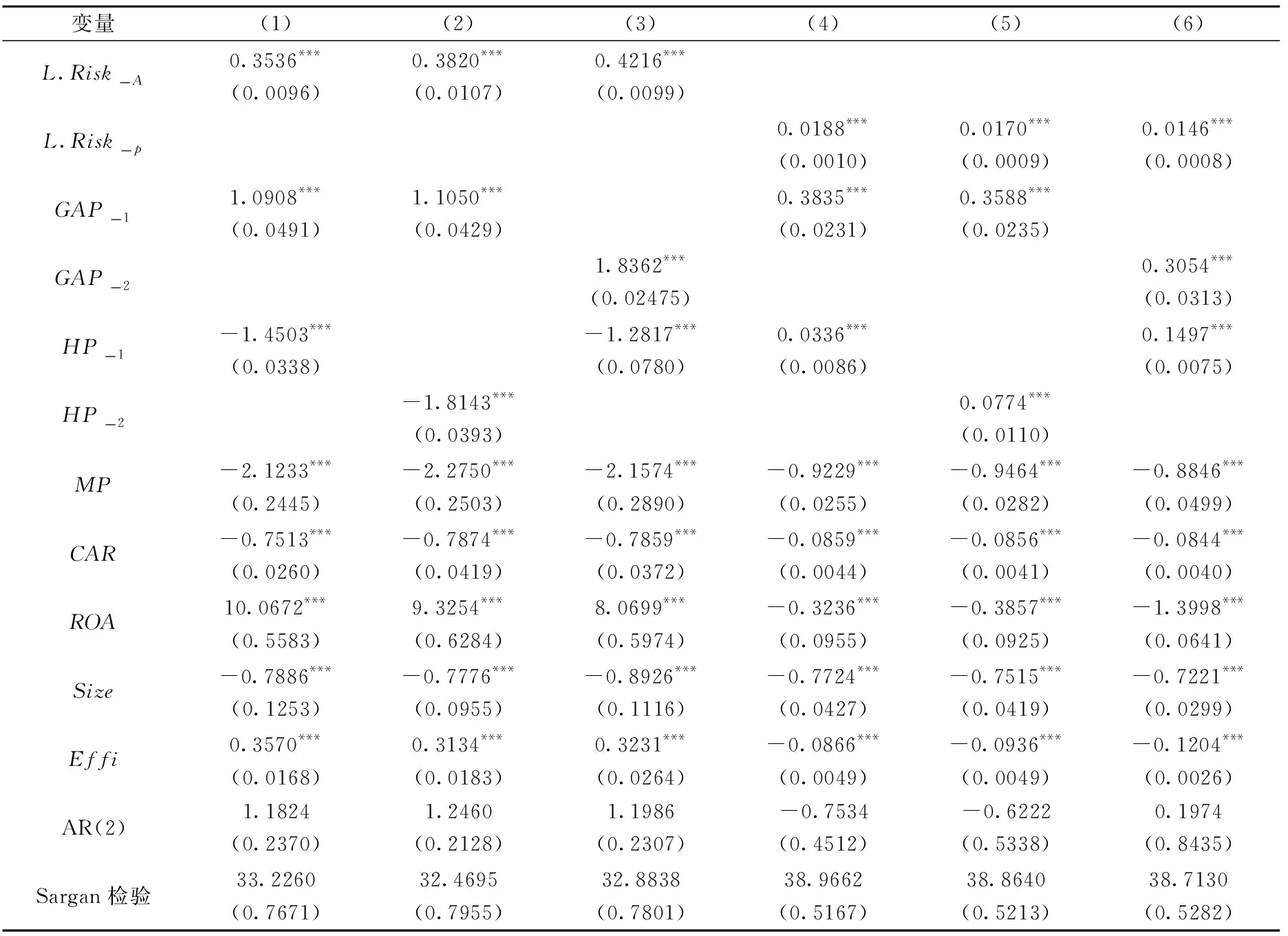

(二)基准模型

表2报告了基准计量模型(1)的估计结果。列(1)至列(3)是以风险加权资产比例作为商业银行主动风险承担的代理变量进行估计,列(4)至列(6)是以不良贷款率作为商业银行被动风险承担的代理变量进行估计。

表2 基准模型的估计结果

注:*、** 和*** 分别表示z统计量在10%、5%和1%的置信水平下显著;各变量的估计系数下方括号中的数字为对应的标准误差;模型检验下方括号中的数字为对应的P值;回归结果省略了常数项。下同。

表2中的AR(2)统计量和Sargan统计量显示,在我们设定的基准计量模型中残差项不存在二阶自相关,工具变量不存在过度识别问题。因此,可以认为基准计量模型的设定是合理的。具体来看,首先L.Risk_A和L.Risk_p的估计系数均显著为正,表明银行风险承担行为存在滞后一期的持续性。其次,以风险加权资产比例作为被解释变量时,GAP的估计系数均显著为正,而HP的估计系数均显著为负。以列(1)的估计结果为例进行说明:1单位正向宏观经济波动冲击对银行主动风险承担的影响为1.0908,1单位正向房地产价格冲击对银行主动风险承担的影响为-1.4503;以不良贷款率作为被解释变量时,GAP和HP的估计系数均显著为正。以列(4)的估计结果为例进行说明:1单位正向宏观经济波动冲击对银行被动风险承担的影响为0.3835,1单位正向房地产价格冲击对银行被动风险承担的影响为0.0336。对比可知,各项外部冲击对银行主动风险承担的影响更大。

总体来看,房地产价格和宏观经济波动的冲击都会影响银行主动风险承担和被动风险承担。上行的经济周期会使银行主动风险承担和被动风险承担同时增加,并呈现“顺周期”的特征[7]。房地产价格的上涨会导致银行的风险加权资产比例下降,即银行主动风险承担减少。笔者认为,可能的原因是抵押物升值使实体企业的资产负债表状况得到改善,一方面刺激银行信贷规模又增加了银行的盈利水平,从整体上降低了银行内部资产的风险水平,另一方面也说明银行并未过度主动吸收风险权重高的资产。再加上货币当局对银行体系的信贷监管加强[12],这一系列因素影响着银行主动风险承担,使其并未出现风险承担的“主观偏好”现象;相反,上涨的房地产价格和良好的宏观经济走势会导致银行的不良贷款率上升,即银行被动风险承担增加,当受到各种不利因素的影响时,多数资信较差的企业获得贷款而最终出现违约,从而导致银行不良贷款率上升,使其出现风险承担的“被动选择”现象。

货币政策变量(MP)的估计系数均显著为负值,这与经典文献的结论一致。意味着在宽松的货币政策下,银行不仅会改变现有的风险容忍度,主动去承担过度风险,同时也会因为银行不良贷款的增多而被动承担过度风险。从银行个体特征层面的控制变量来看,资本充足率(CAR)的系数均为负,表明资本充足率越高的银行风险承担水平较低,同时也意味着资本不足的银行相对资本充足的银行来说更加偏好风险,也会采取更加冒险的行为[9]。银行规模(Size)与风险承担水平呈负相关,说明资产规模越小的银行更倾向于风险承担行为。银行盈利能力(ROA)和效率水平(Effi)与主动风险承担正相关,与被动风险承担负相关,表明高收益、高效率的商业银行更加倾向于主动承担过度风险。

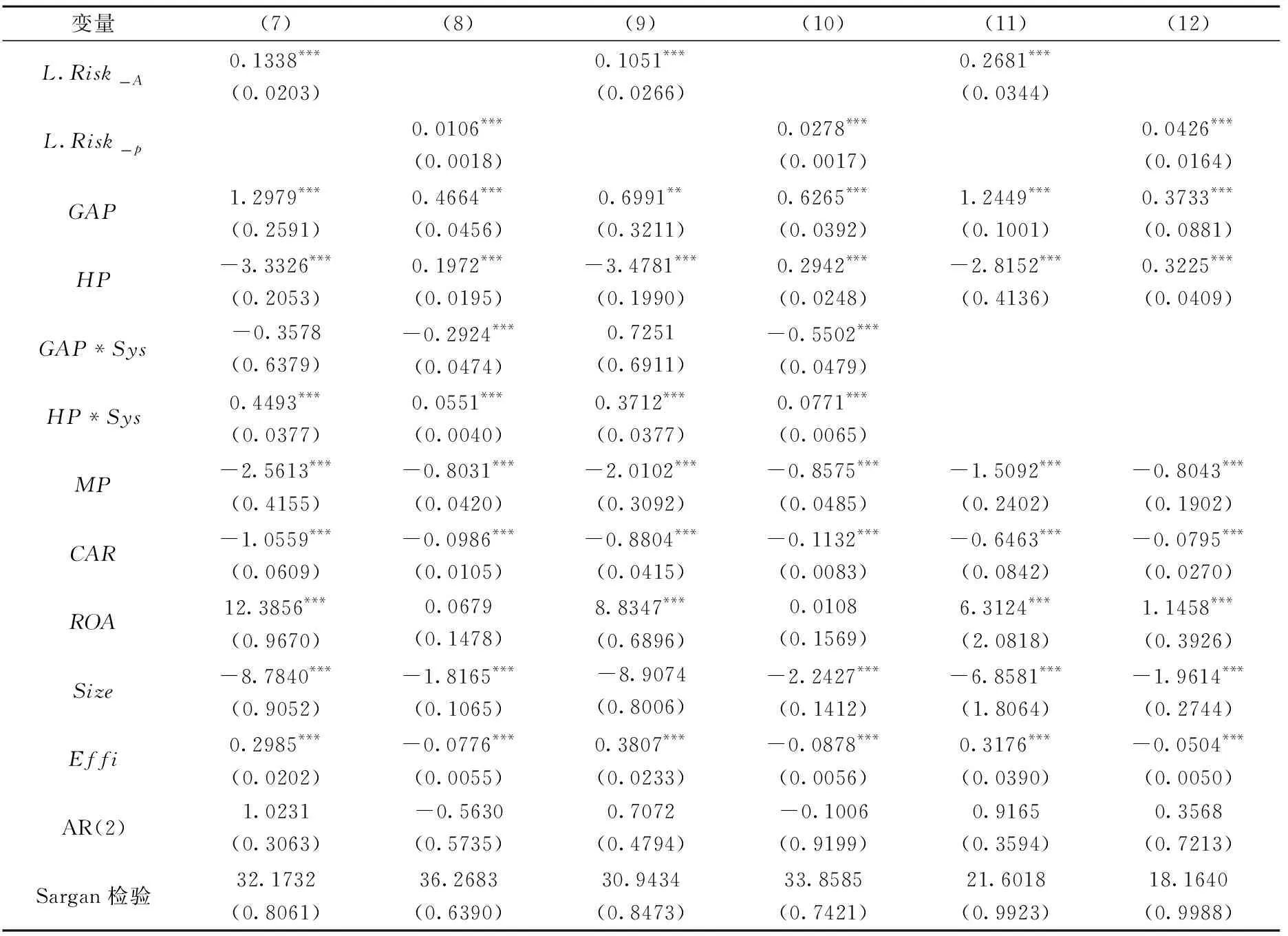

(三)基于系统重要性差异的模型拓展

表3列示了计量模型(2)的估计结果。列(7)和列(8)仅考虑将中、农、工、建、交五家银行划分为我国系统重要性银行,列(9)和列(10)则纳入了部分股份制商业银行进行检验。此外,我们以剔除系统重要性银行后的29家商业银行为研究样本,进一步估计计量模型(2),结果分别报告于列(11)和列(12)。

从表3的估计结果可知,纳入部分股份制银行后,系统重要性金融机构的主动风险承担和被动风险承担受到房地产价格上涨或下跌的影响更大。因此,从宏观审慎监管的思想来看,部分股份制商业银行也应被考虑纳入我国系统重要性金融机构中。综合来讲,在房地产价格和宏观经济波动的冲击下,系统重要性银行与非系统重要性银行的风险承担水平存在差异。系统重要性银行会削弱银行被动风险承担的“顺周期”效应;在房地产价格不断上涨的情况下,系统重要性银行会比非系统重要性银行被动承担更多的风险,而主动风险承担将被削弱。可能的原因在于:系统重要性银行资产规模大并且在金融体系中的地位相对重要,普遍受到更加严厉的金融监管,内部风险管理能力相对较强[23],所以系统重要性银行的主动风险承担行为略显迟缓,而非系统重要性银行则相对激进[24]。同时我们发现加入交互项以后,GAP和HP估计系数的符号均与基准模型一致,再一次证实了前述的研究结论。

表3 基于系统重要性差异的模型估计结果

(四)引入房地产价格和宏观经济波动交互项的模型拓展

表4展示了计量模型(3),即加入交互项GAP*HP的估计结果。列(13)和列(14)以风险加权资产比例作为商业银行主动风险承担的代理变量,并选取房地产价格增长率和GDP的对数增长率进行稳健性检验;列(15)和列(16)以不良贷款率作为商业银行被动风险承担的代理变量,并选取房地产价格增长率和GDP的对数增长率进行稳健性检验。

表4 引入房地产价格和宏观经济波动交互项的模型估计结果

表4中的各项检验结果均表明我们的估计结果具备合理性。可以看出,房地产价格的变化会影响宏观经济波动与商业银行风险承担之间的关系。无论是以风险加权资产比例还是以不良贷款率作为被解释变量,GAP*HP的估计系数均显著为正,说明房地产价格的上涨会扩大宏观经济波动对银行主动风险承担和被动风险承担的影响,即银行风险承担将表现为更强的“顺周期”特征。同样,加入交互项GAP*HP以后,GAP和HP估计系数的显著性水平和符号并未发生显著变化。为了进一步确保本实证研究的稳健性,我们对5%水平下Winsor缩尾处理后的样本进行检验,其估计结果显示交互项GAP*HP的系数仍显著为正,且系列控制变量的估计结果均未发生显著变化[注]限于篇幅,未列出结果,作者备索。,表明本文的实证结果并不会因各变量的改变而发生变化,同时也充分证实了房地产价格的变化会对宏观经济波动与商业银行风险承担之间的关系产生影响。

五、结论与政策建议

本文立足于宏观审慎监管的思想,结合我国40家商业银行2005~2015年的年度非平衡面板数据,通过系统广义矩估计的方法研究了房地产价格与宏观经济波动下的银行风险承担问题,从行为视角综合研判商业银行风险承担行为是“主观偏好”还是“被动选择”,并进一步考察了系统重要性差异对银行风险承担的异质作用。实证结果显示:(1)上行的经济周期会使银行主动风险承担和被动风险承担同时增加,而上涨的房地产价格会降低银行主动风险承担,相反则会导致银行被动风险承担的增加;(2)在房地产价格和宏观经济波动的冲击下,系统重要性差异的确会对商业银行风险承担行为产生异质作用;(3)房地产价格的上涨会扩大宏观经济波动对银行主动风险承担和被动风险承担的影响。目前,我国房地产业的资金来源过度依赖于银行体系,一旦房地产价格出现剧烈波动,整个银行体系必然受到牵连。认清宏观因素冲击下的我国银行风险承担问题是我们做好系统性金融风险防范的首要前提。因此,根据本文的研究结论提出如下政策建议:首先,房地产价格和宏观经济波动会对银行风险承担产生显著影响,监管当局应当密切关注银行市场与宏观政策的协调,在经济“稳增长”的同时加强银行抵御风险的能力,警惕房地产价格上涨过程中,银行风险承担“顺周期”效应的增加,有效防范由于房地产价格和宏观经济过度波动而诱发的系统性金融风险。其次,监管当局应针对不同类型的银行实施差异化的监管策略,尤其是加大对中小型商业银行的风险监管,合理避免因其更加冒险和激进的风险承担行为而产生银行内部风险积聚和扩散的现象。最后,政策当局应将银行风险承担行为纳入宏观经济的分析框架中,更好地解释我国房地产价格、宏观经济波动与银行风险之间存在的相互影响的作用机制,从而维护我国经济金融体系的稳定。