世界航天能力发展评估

2019-01-28张召才王帅北京空间科技信息研究所

张召才 王帅(北京空间科技信息研究所)

2017年,世界航天保持快速稳定发展态势,航天活动迎来近年来的新高峰,全球航天器发射数量实现翻倍,各国保持对航天的高度支持,航天系统技术不断演化,航天保障能力持续提升,商业航天取得快速发展,创新技术和概念持续助力航天发展。在低成本进入和利用空间技术的引领下,航天研制及应用面临新的一轮改革,同时世界航天版图不断扩张,世界航天格局正孕育新的调整与变化。北京空间科技信息研究所构建了基于一致化框架的评估模型,并考虑到部分数据(主要是航天产业数据)的统计存在滞后性,对全球20个主要航天国家或地区截至2017年底的航天竞争力进行了量化评估,分析其航天能力水平。

1 评估模型与评估范围

一个国家或地区航天能力越强,表明该国或地区实施航天活动的能力越高,包括具有清晰、可行、持续的航天发展规划;在航天技术开发上具有一定比例的、稳定持续的研究投入;在航天技术的某些领域处于国际领先地位;航天产业在全球航天市场中占有一定的市场份额;广泛参与国家或地区间航天合作,并掌握主导权或话语权;航天产业与国家或地区内其他产业具有有效的应用联系和互动关系,能更好地服务国民经济发展和国防军事建设等。基于此,本文提出以“政府支持”、“技术能力”、“保障能力”、“产业发展”和“创新发展”五个维度为核心要素构成的指标体系,并运用综合指数评价法和层次分析法,构建了评估模型,多视角量化评估各国或地区航天能力发展水平。

在评估过程中,综合了基于专家经验的定性方法和基于数理统计的定量方法,从定性、定量两个途径入手。其中,定性指标依据专家打分结果可衍变为转化定量指标,定量指标根据数据的可采样程度分为直接定量指标和间接定量指标。数据源选择方面,包括美国航天基金会、卫星产业协会(SIA)、北方天空研究公司(NSR)、欧洲咨询公司等专业的咨询公司数据源,各国的国家航天局及政府航天机构网站,各宇航制造商、运营商和发射服务商的官方网站以及年报数据等,确保数据的权威性和准确性。

按照具备航天器独立研制和独立发射能力,或航天发展具有一定规模、并呈现出较强的区域辐射和带动作用的原则,遴选美国、欧洲、俄罗斯、中国、日本、印度、韩国、加拿大、以色列、巴西、南非、乌克兰、伊朗、澳大利亚、阿根廷、墨西哥、土耳其、沙特、阿联酋和印尼作为航天能力发展评估的评估对象,评述分析这20个航天国家或地区的最新航天能力。需要特别说明的是,尽管法国、德国、英国、意大利、西班牙等国家航天实力突出,但其往往在欧洲航天局(ESA)一体化框架下协同开展航天活动,并且多个欧洲组织也在泛欧层面进行了广泛的航天合作与一体化发展,故本研究把包括法国、德国、英国、意大利、西班牙、欧洲航天局、欧洲通信卫星组织在内的28个国家或组织作为一个整体进行评估。

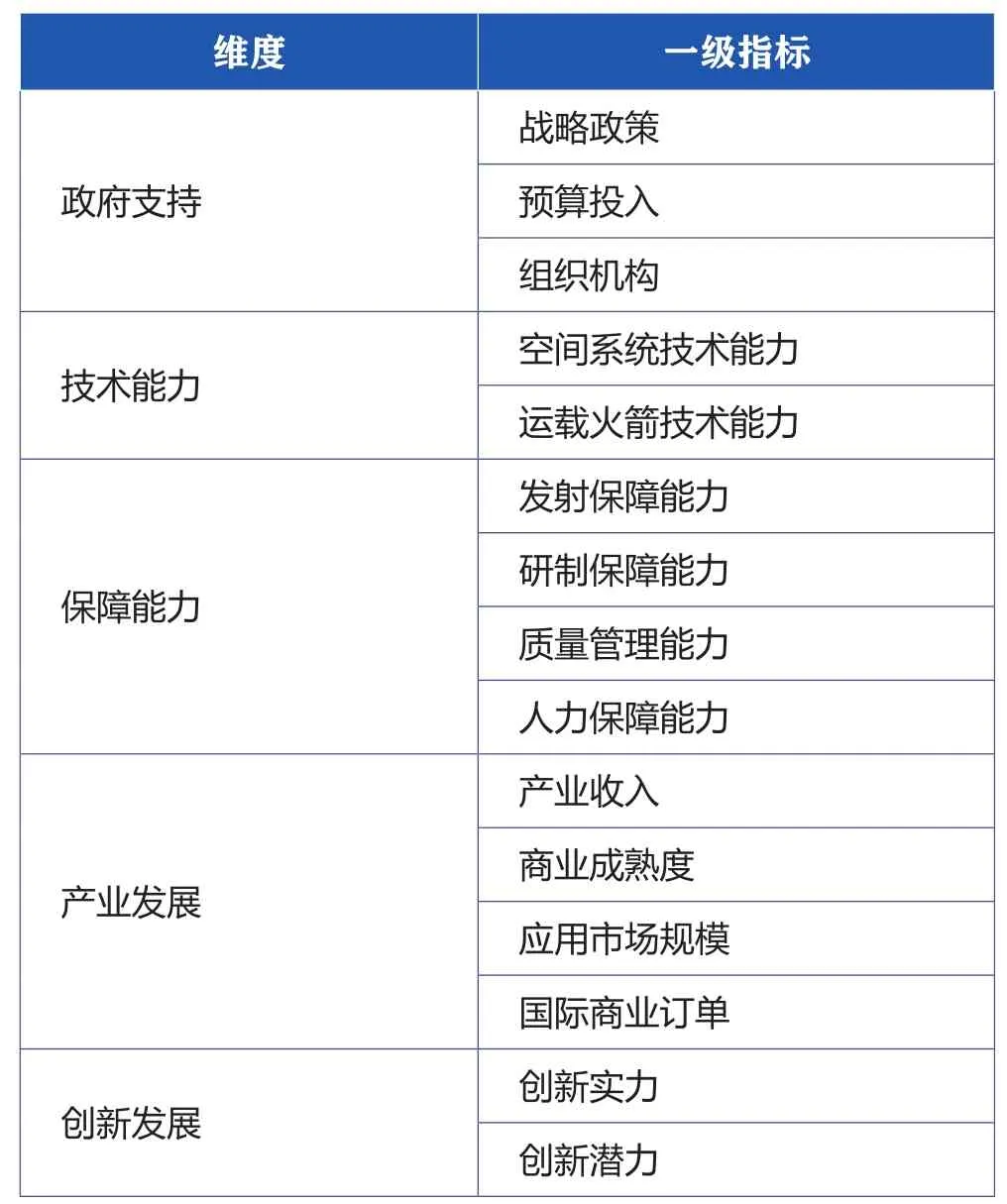

世界航天能力发展评估指标体系

2 世界航天能力发展评估分析

世界航天呈现三梯队发展的整体格局

从整体态势看,世界航天呈现“金字塔”式格局:美国保持绝对领先优势,稳居“塔尖”位置,引领世界航天发展;欧洲、中国、俄罗斯、日本和印度等国领先世界平均水平,构成金字塔的“中坚”力量;南非、乌克兰、墨西哥、沙特、印尼等国航天能力相对不足,处于“塔底”位置,支撑世界航天版图。从变化趋势看,排名靠前的国家间航天能力差距较大,排名靠后的国家间航天能力差距相对较小。

世界航天能力发展评估排序

世界航天能力发展评估得分表

2017 年世界航天能力发展格局

按照均值分类方法,对20个评估国家或地区的航天能力评估结果进行划分,可以得到:美国和欧洲的航天能力发展在全球领先梯队中处于相对优势地位,是全球航天发展的第一梯队;中国、俄罗斯、日本和印度在全球领先梯队中处于相对靠后位置,构成世界航天发展的第二梯队,其中,中国领跑第二梯队,对第一梯队国家保持追赶态势;印度位于第二梯队末端位置,仅微弱领先全球航天能力评估平均得分,未来如果不能跟上当前世界航天快速发展的形势则可能跌落至第三梯队;加拿大、韩国、以色列、澳大利亚、巴西、阿联酋、土耳其、伊朗、阿根廷、印尼、沙特、墨西哥、乌克兰和南非构成了支撑世界航天版图不断扩张的第三梯队。

第一梯队中,美国保持绝对领先优势,继续强调“全球领导地位”,推动航天军、民、商融合发展;欧洲持续增加航天预算投入,有序推动“伽利略”和“哥白尼”两大旗舰计划,同时加大技术创新、航天产业化的发展力度,促使航天能力稳步提升。

第二梯队中,中国、俄罗斯紧追第一梯队,日本和印度则与前四保持较大差距。其中,中国在2017年航天活跃程度有所减弱,但保持对俄罗斯的领先,处于第二梯队的“领头羊”位置;俄罗斯继续推动航天工业改革、完善航天战略规划、增加航天预算投入,以期重振航天大国雄风,但受整体经济衰退、航天事故频发、产业发展迟缓等因素影响,其整体航天能力处于缓慢发展阶段;日本在实现军事航天合法化后继续加强军事航天发展,同时出台政策指导加快航天产业化,近年来航天产业取得较快发展;印度调整完善航天规划模式,保持航天预算的快速增长,增强航天技术与产业发展的投入,稳步推进航天各维度发展。

第三梯队中,加拿大继续处于“领头羊”位置,尽管在通信、遥感和空间机器人领域具备特色优势,但由于航天系统能力发展存在严重偏向,综合发展速度相对较慢,难以实现向第二梯队的跨越;以色列与韩国航天能力非常接近,以色列继续保持重点发展军事航天的特点,通过技术创新和扩大商业航天发展带动整体航天能力提升,韩国则意欲通过国际合作等方式进一步增强民商航天实力,同时开始发展军事航天能力;澳大利亚宣布将成立国家航天局,并计划制定支持技术开发和应用的战略性长期规划,促进航天工业发展,未来将继续发展卫星应用;巴西作为起步较早的航天国家,受限于政策、投入的不稳定,始终未能发展出规模化的航天体系,近年来航天能力始终无法取得实质性提升。

全球六大区域航天能力比较分析

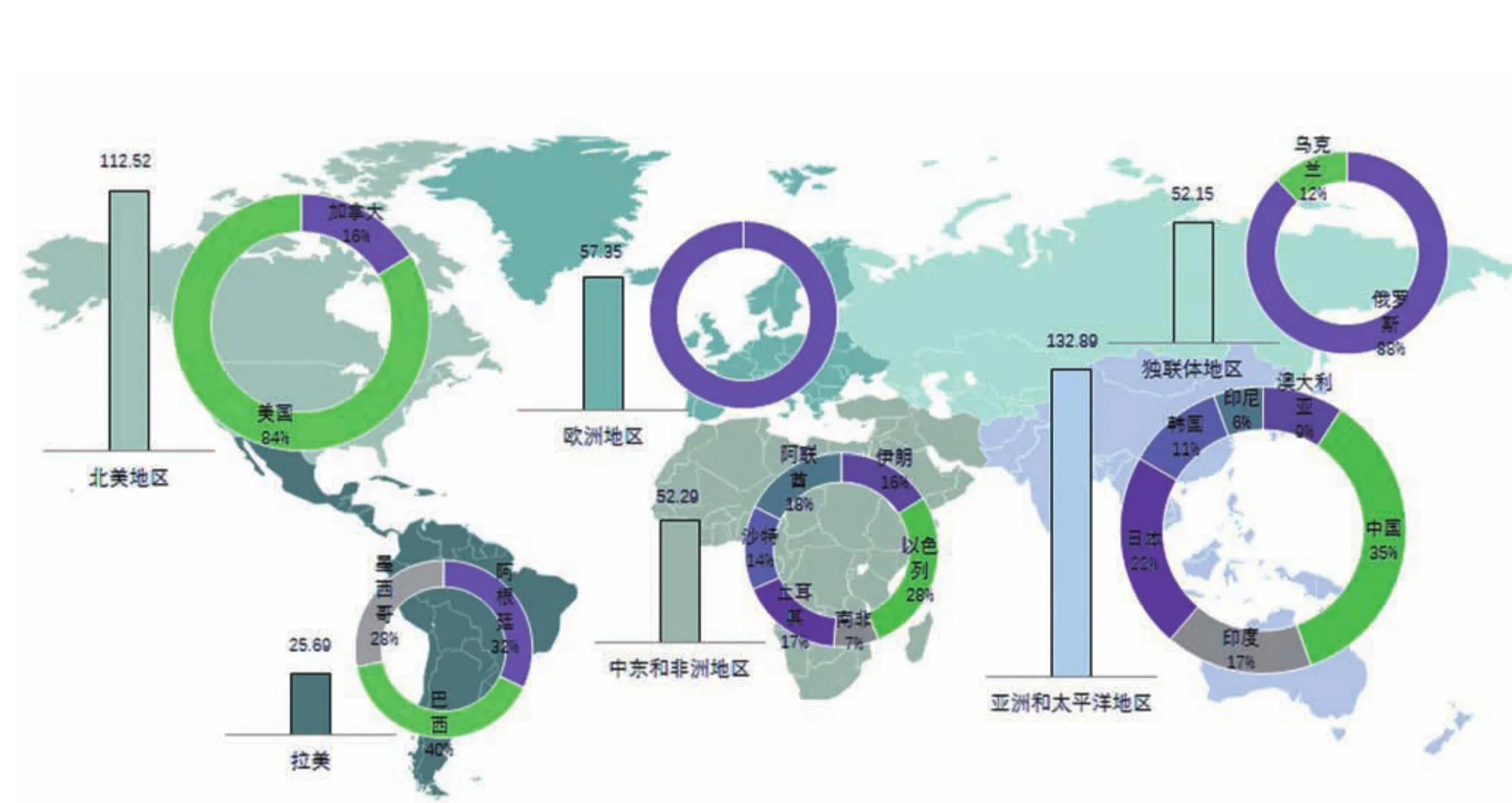

2017年全球六大区域航天能力对比分析

基于地理政治概念把全球划分为六大区域,包括北美地区、除北美以外的亚洲和太平洋地区(下文简称亚太地区)、欧洲地区、独联体地区、拉美地区、中东和非洲地区六个区域。研究中假定,全球六大区域航天能力评估分值由隶属各区域的参评航天国家或地区的评估分值累加得到。其中,北美地区包括美国和加拿大;亚太地区包括中国、日本、印度、韩国、澳大利亚和印尼;欧洲地区仍作为整体分析;独联体地区包括俄罗斯和乌克兰;拉美地区包括巴西、墨西哥和阿根廷;中东和非洲地区包括以色列、土耳其、阿联酋、沙特、伊朗和南非。

全球六大区域航天能力对比分析图中,用六种颜色分别标识全球六大区域;六大区域旁的柱状图表示各区域航天能力评估分数,其高度表示各区域航天能力的比例关系;柱状图旁边的环形图表示各区域下辖的评估国家对该区域航天能力评估结果的贡献度。

评估结果显示,全球六大区域的航天能力排序依次为亚太地区、北美地区、欧洲地区、中东和非洲地区、独联体地区、拉美地区。

亚太地区航天能力评估总得分为132.89分,高居全球首位。依据国家对该区域航天能力的贡献度排名,依次为中国、日本、印度、韩国、澳大利亚和印尼。航天国家众多、人口基数大、航天应用潜力巨大是亚太地区的主要特点,随着近年来亚太地区经济的快速发展以及航天的广泛普及,航天发展潜力得到释放,亚太地区航天能力持续提升。目前,相比于欧美地区的航天应用水平,亚太地区仍具备巨大的航天发展潜力,未来有望继续保持迅猛发展势头。内部航天协作方面,亚太地区航天活动参与国众多且航天能力分散,各国主要采取独自发展附加协作的方式开展航天活动,不过近年来中国、印度、韩国等国之间相继签署了多个层面的空间合作协议,区域内合作的频度与深度不断加强。

北美地区航天能力评估总得分为112.52分,位居全球次席。航天能力高度发达、航天市场化程度高、区域带动能力强是北美地区的主要特点,其综合航天实力领先全球,但由于参评国家数量偏少,导致了整体航天能力评估得分落后于亚太地区。内部航天协作方面,加拿大在保持特色发展的同时,与美国保持着深度的航天产业合作关系,两国航天产业协同性极高,同时两国在航天系统的协同应用方面深度合作,充分发挥航天系统应用潜力。这种不同国家间航天活动独立发展又深度协作的发展模式,是欧洲航天一体化发展模式之外的又一典范。

欧洲地区航天能力评估总得分为57.35分,位列全球第三。一体化程度高、航天技术全面领先、航天发展重视产业及应用是欧洲地区的主要特点,通过聚合欧洲优势航天技术能力,广泛参与国际合作,欧洲地区实现了航天能力的国际领先。内部航天协作方面,欧洲在欧盟、欧洲航天局等多个框架的一体化协调下,保持着泛欧层面的广泛合作,同时欧洲国家之间广泛存在着形式多样的双边和多边合作,可以称为航天一体化发展模式的典范,这也是本模型将其考虑为一个整体进行评估的重要原因。

中东和非洲地区航天能力评估总得分为52.29分,位列全球第四。依据国家对该区域航天能力的贡献度排名,依次为以色列、阿联酋、土耳其、伊朗、沙特和南非。中东和非洲地区同样具有国家众多、人口基数大和航天应用潜力巨大的特点,但该地区整体经济水平和工业水平较低,导致该区域航天能力远落后于亚太地区。近年来,随着以色列、阿联酋等中东国家航天能力的快速发展,该地区的航天能力持续上升。未来,以色列、阿联酋等中东国家将继续作为该地区航天发展主力,推动地区航天能力不断提升,同时其他中东和非洲国家将通过采购卫星等形式参与到航天活动中,不断发掘航天应用市场潜力,助推全球航天发展。

独联体地区的航天能力评估总得分为52.15分。俄罗斯和乌克兰是仅有的两个独联体地区参评国家。苏联解体后,其主要航天工业由俄罗斯和乌克兰两国继承,但受经济衰退和航天管理混乱等影响,近年来俄罗斯航天能力持续下滑,造成独联体地区整体航天能力减弱,被中东和非洲地区整体航天能力超越。但从航天技术角度而言,独联体地区仍处于世界领先水平,同时俄罗斯近年来非常重视航天的发展,正通过发布长远战略规划、增加航天投入和整改航天工业等措施恢复其航天能力,未来有望抑制下滑趋势。内部协作方面,由于俄罗斯和乌克兰航天工业本属一体,其内部存在着深层次的合作关系,但受地缘政治角力和军事武装冲突的影响,自克里米亚危机、乌克兰冲突等事件发生以来,俄罗斯和乌克兰的航天合作处于停滞状态,影响了独联体地区航天能力的整体发展。但近两年两国关系有所缓和,2017年12月俄罗斯和乌克兰联合制造的天顶号在停飞2年后复飞,开启了新一轮合作。

拉美地区的航天能力评估总得分为25.69分,位居全球末席。巴西、阿根廷和墨西哥分别对拉美地区航天能力贡献40%、32%和28%。受限于经济水平和工业能力,拉美地区的整体航天能力偏低,其中巴西作为起步较早的航天国家,由于经济不振、重视程度不足以及航天投入较低等原因,未能实现航天能力的领先,其他国家则没有经济及技术能力独自开展航天活动,主要通过采购卫星参与航天活动。内部协作方面,由于缺乏能够独自开展航天活动的国家,各国主要依托地区外其他国家的航天发射和制造能力,协同合作较少。

航天能力与经济水平适配性分析

低成本进入和利用空间技术推动航天准入门槛持续降低,越来越多的新兴航天国家、初创公司参与到航天活动中,多个国家通过小卫星的发展实现航天技术能力快速提升。但需要注意的是,低成本技术只是降低了航天活动的准入门槛,航天仍是一项高技术、高投入的战略性产业,与国家整体工业能力以及经济实力关系密切。通常情况下,一个国家综合实力越强,经济水平越高,对航天发展越重视,则其航天能力水平越高。

2018年4月,国际货币基金组织(IMF)发布了2017年度世界各国的GDP数据。按照本研究设定,将欧洲视为一个完整的经济体,可以发现2017年世界经济前十强与本研究评估的世界航天能力前十强榜单高度重合。2017年,航天能力评估排名前十的国家或地区中,仅有以色列经济水平未进入世界前十,其航天能力排名位居第9位;经济水平排名前十的国家或地区中,仅巴西航天能力未进入世界前十,其GDP排名位居全球第6位,航天能力排名位居第11位。

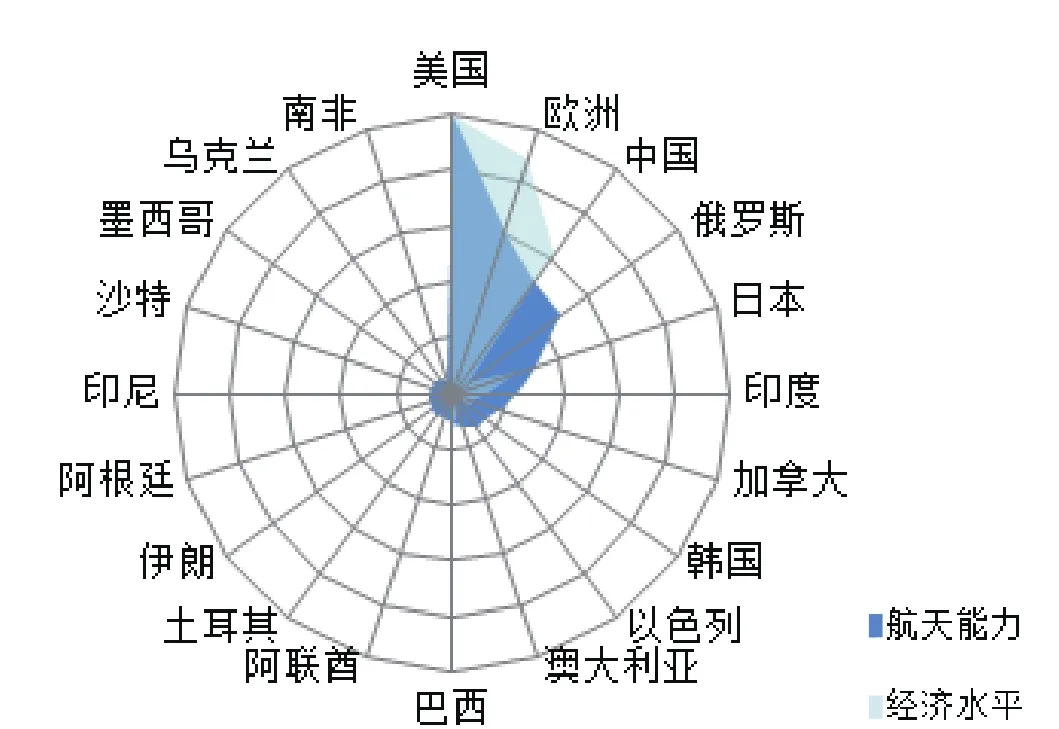

将国际货币基金组织发布的GDP数据做标准化处理,可以在一致化框架下分析各国家或地区航天能力与经济水平的适配性。由于归一化过程采用美国评估得分和GDP数据为归一化单位,结果在一定程度上反映了相对于美国经济水平下的航天发展水平,各国航天能力与经济水平是否一致。

研究显示:

欧洲与中国的航天能力排名与经济水平排名保持一致,但两国航天能力低于经济水平,即相比于美国,相同经济条件下航天发展水平较低。欧洲与美国能够为本国航天发展提供更持久、更强劲的资源支持,航天能力具备巨大的发展潜力。

俄罗斯与以色列的航天能力排名远高于经济水平排名,且从本研究构建的对比框架看,俄罗斯与以色列是经济水平与航天能力差距最大的两个国家。其中,俄罗斯航天能力领先主要得益于对苏联航天能力的继承,以及近年来俄罗斯始终将航天视为重点发展领域,但受经济条件持续恶化、航天管理混乱的影响,航天能力呈现持续下滑态势,目前俄罗斯正推进航天工业改革,以期扭转衰败的趋势;以色列继续保持“小而优”的特色发展模式,围绕国家战略需求重点发展军事侦察和商业通信等应用卫星系统,凭借发达的国防工业能力和国家创新能力,以较低投入实现了颇具竞争力的航天能力。

各国或地区航天能力与经济水平对比图

3 结束语

随着航天技术的快速发展以及航天应用的持续扩展,航天商业化和全球化进程不断加速,多元化发展态势加剧:美国居于全球航天发展领先位置,优势绝对,但正在受到来自欧洲的多方面挑战;中国、俄罗斯、日本和印度构成的第二梯队持续追赶美国和欧洲;加拿大领跑的第三梯队也呈现出不断发力的趋势。未来,美国、欧洲、中国、俄罗斯、日本和印度等主要航天国家或地区将继续作为世界航天发展的主要力量,引领世界航天发展;同时其他新兴航天国家通过独立研发、国际合作、商业采购等多渠道联合发展的形式开展航天活动,构成世界航天发展的重要生力军。