金蝶国际软件集团有限公司估值分析研究

2019-01-23

(重庆师范大学经济与管理学院 重庆 400000)

一、引言

近年来,以移动互联网、大数据分析、云计算为代表的新兴互联网技术的发展大大改变了企业的管理模式和业务开展方式。在这一轮技术革新的时代背景下,传统的技术服务型企业受到了冲击,客户对低成本、深层次、即时性的信息管理服务的需求迫使这些以提供信息管理软件或者相关硬件设备为主要经营活动的企业主动探索新型服务模式,由此推动了“云服务平台”的发展。在新的时代背景下,管理软件企业的服务模式改变,企业的内在价值也随之变化。同时,软件服务企业一般拥有大量的无形资产和少量的固定资产,大部分产品还处于研发阶段,没有产生收入甚至持续亏损,并且在业务发展起来之前需要持续不断地投入研发资金。在这种情况下,企业价值的评估就显得尤为重要。本文以金蝶国际软件集团有限公司(以下简称为“金蝶国际”)作为研究对象,深入分析其作为软件服务企业所具有的价值,并与其股价进行比较分析。

二、金蝶国际概况

金蝶国际软件集团有限公司,创立于1993年,2001年2月15日金蝶国际在香港联交所创业板上市,2005年7月20日转主板上市,股票代码:0268。金蝶国际从企业管理软件起家,2011年率先开启云端转型,并自2015年起,开始发力云服务,将金蝶云服务作为公司下一阶段的发展重点,建立了以金蝶云为核心的云服务生态系统。

目前,金蝶国际业务收入分为管理软件业务和云服务业务。金蝶国际的管理软件业务细分为软件销售(EAS、K/3、KIS系列和其他软件)、实施和运维。企业管理软件是面向企业的,能够帮助企业管理者优化工作流程,提高工作效率的信息化系统。目前国家宏观经济的稳定增长,ERP市场需求强劲,金蝶国际不断升级的ERP产品使其在国内中小企业市场中占据绝对领先地位,加之明星产品众多,客户覆盖面广,未来公司ERP业务稳健增长。而云服务依托云计算、人工智能、区块链、大数据、物联网等新技术作为创新引擎,为企业提供管理咨询和信息化服务,改变了商业模式,成为新一代增长动力。金蝶近年来投入了大量的资本和人力在云服务模块,以期加快云转型和构建更加完善的云生态服务体系。在金蝶云、管易云和精斗云的领航下,相继开拓了云之家、金蝶天燕、快修云、车商云、金蝶贷付等等创新业务板块,使其在国内整体企业SaaS云服务、SaaS ERP和SaaS财务云市场等细分领域稳居第一。

三、管理软件行业现状分析

(一)国际软件行业现状

目前美国的软件产业处于世界软件产业链的最上游,是软件产业技术的主要创新者和核心技术的掌握者。西欧、北欧、北美(不包括美国)及亚洲的印度和日本处于软件产业链的中游,都有一定的自主核心技术或依赖于美国的核心技术做一些二次开发,在世界软件市场占有一定的市场份额,与美国的软件企业合作关系良好,大多为美国的大型软件公司做一些外围技术开发或支持等技术含量相对较低的工作。而南美、东欧、南欧、亚洲(印度、日本除外)、拉美和非洲则处于软件产业链的末端,缺乏自主核心技术,软件人才流失较为严重,技术上严重依赖着上游厂商。

(二)国内软件行业现状

在全球经济一体化、知识经济竞争时代的背景下,随着业务的增长、多样化的客户需求、同质化的市场竞争、网络技术的深入应用,势必对企业管理带来了新的挑战。一旦企业管理水平和方式落后,将不可避免地会降低企业的运行效率和发展速度。在这种情况下,越来越多的企业认识到管理信息化的重要性,更加主动地接受管理软件的应用。他们迫切希望通过选择使用企业管理软件来提高核心竞争力,以适应不断变化的市场环境。有需求就会有市场,目前国内的企业管理软件市场,前景广阔,需求量大,竞争激烈。在企业管理软件行业中,用友、金蝶两大国产管理软件引领群雄,他们是管理软件、ERP软件、财务软件、集团管理软件、人力资源管理软件及小型管理软件提供商,是中国数一数二的独立软件供应商。

(三)金蝶国际的竞争地位分析

中国SaaS行业规模未来预计会维持25%左右的同比年增长率,金蝶国际作为中国企业级SaaS云服务的领导者,SaaS ERP和SaaS财务云分别以18%和46%的份额占据市场第一位,先发优势明显;同时管理软件业务也稳步增长,金蝶KIS和K/3是中国中小型企业市场中占有率最高的企业管理软件,因此,未来金蝶国际预期将保持较高的增长率。此外,金蝶国际至今已经成立25年,形成了成熟的技术积累和强大的直分销网络,与华为、京东的合作也大大拓宽了金蝶的分销渠道,故金蝶国际在软件服务行业依然具有明显的竞争优势。

(四)金蝶国际内外环境现状的SWOT分析

目前金蝶国际拥有的优势条件主要有:强大的研发团队、高质量的ERP软件交付服务、强大的客户基础、云市场的先发优势与领导者优势以及适合中国管理模式的本土化优势。存在的劣势主要是:①云业务推动不及预期,ERP市场竞争加剧;②管理软件业务与用友等仍然存在差距;③云服务实力与国外厂商相比仍有差距等。面临的机遇首先是国内云服务市场广阔,发展前景良好;其次,智能化时代的到来,提升了对财务管理软件及服务的需求;再者,中国制造2025的提出将大大提高业务的应用范围。存在的威胁主要是:来自国内和国际上同行业的竞争仍然剧烈以及宏观经济不稳定对其客户生命周期可能存在影响。根据以上SWOT分析,金蝶国际在未来应继续探索和开发适合中国模式的管理软件及云服务体系;利用先发优势优先发展大中型企业客户;以云服务业务为重点,保持云服务业务的领导者地位。同时,加强产品的研发和更新,积极保持和利用与京东、华为等的战略合作,发展自己的云业务及管理软件业务,拓宽销售渠道。但也需做好宏观经济风险防范,做好客户风险的识别和防范;避免扩张战略,专注于国内市场的管理软件和云服务业务。对现有亏损及盈利较小的业务进行脱离;做好做强细分领域内管理软件和云服务业务。

四、金蝶国际的估值分析

基于金蝶国际历年财务报告及可比公司的相关数据,分别运用现金流贴现模型和相对估值法对金蝶国际未来价格进行估值。

(一)现金流贴现模型(DCF)

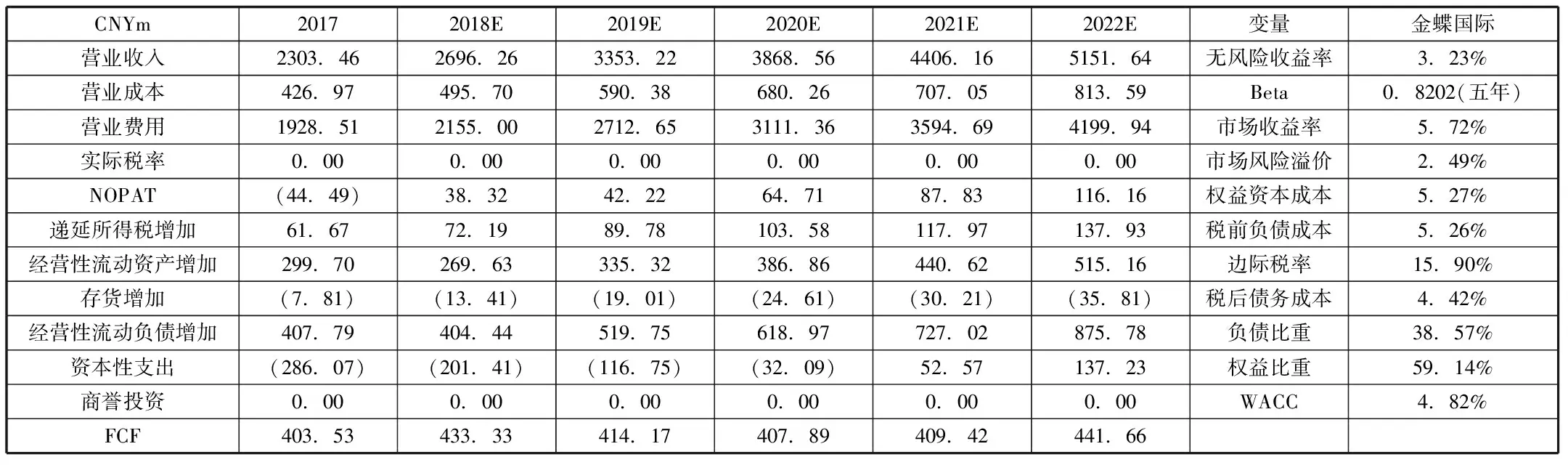

运用现金流贴现模型估算金蝶国际股票的内在价值主要在于:金蝶国际的资本结构保持稳定,现金流的增长与长期盈利具有可预测性。为确保内在价值数据的准确性,我们根据历史利润表与资产负债表,预测了未来五年的现金流量。收入增长的预测主要基于对主营业务的分析预测:即管理软件与云服务,计算两项主营业务收入增长率均值,根据业务比重加权平均预测未来的总收入增长。本文用近五年管理软件的平均收入增长率预测未来管理软件的收入增长,近五年云服务的平均收入增长率预测未来云业务的收入,并在考虑产品生命周期理论的基础上,综合行业的增长速度以及预期通货膨胀率,估算出金蝶国际终端增长率为3.98%。

本文运用五年的现金流贴现模型进行估值。预测营业收入将以每年17%的增长率增长,营业成本占营业收入比率为18.5%,营业费用占营业收入比率为81%,通过计算得到每年税后营业净利润(NOPAT),再调整那些不涉及公司利润但会影响公司现金流量的项目如:递延所得税的增加、经营性流动资产的增加等,得到经营活动现金流。用经营活动现金流减去维持公司经营活动的现金流(资本性支出与商誉投资),得到未来五年的自由现金流(FCF)(表4.1:DCF估值过程)。本文规定第六年开始自由现金流保持一个永续年金,维持一个稳定的增长。之后将预测期自由现金流与永续年金期间自由现金流贴现到2017年,得到的数值为所有自由现金流所创造价值的总和即经营活动创造的价值。之后减去金融资产价值、负债价值以及其他资本索取权的价值,得到普通股权益总价值。

表4.1 DCF估值过程

本文的无风险收益率取自一年期国债的平均收益率为3.23%,Beta值是以2012年12月21日到2017年12月31日金蝶国际股票收益与上证指数做线性回归计算,表示金蝶国际与市场的相关性,最终得出Beta为0.8202。风险溢价采用2012年12月31日到2017年12月31日市场收益率与无风险收益率的历史差值。根据资本资产定价模型(CAPM),即由无风险收益率、风险溢价和Beta计算得出权益资本成本为5.27%。税前负债成本即在纳税前支付给债权人的利息成本,本文由公司资产负债表计算得出。最后以2012-2017年平均税率15.9%作为计算WACC的税率。由5.27%的权益资本成本与4.42%的税后债务成本推算出加权平均资本成本(WACC)为4.82%,最终预测的未来股价为9.43HKD/股。

(二)相对估值法

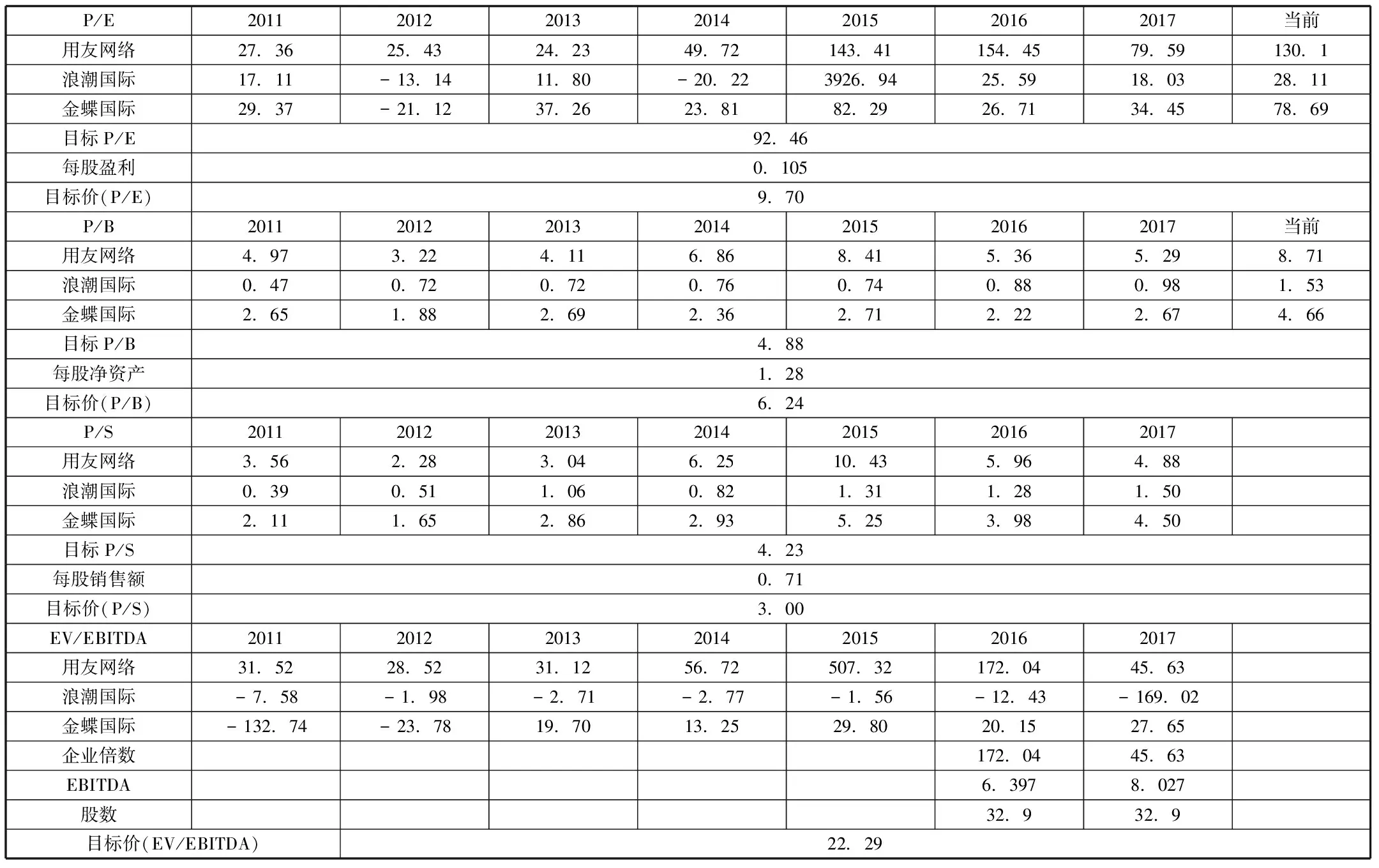

在同行业公司中,根据营业收入增长率、净资产收益率、营业利润率和利润率四个指标选取了用友网络和浪潮国际两家可比公司。并根据上述指标与金蝶国际相对应指标之间的方差,计算出了相似比例作为估值后的权重,进而计算金蝶国际的最终股价。具体的计算方法如下:

其中,i表示可比公司,j表示指标,t表示年份,Kjt表示金蝶国际t年份j指标的值,Kijt表示可比公司i在t年份j指标的值,权重为πi。分母表示两家公司四项指标在所有年份的总方差,分子表示公司i在所有年份所有指标的总方差。剔除了异常值后,经过计算,最终两家公司的权重为:用友网络:0.703,浪潮国际:0.297。

由于金蝶国际的管理软件业务和云业务存在差异,为了提高估值的准确性,本文应用了多种相对估值方法,包括市盈率法、市净率法、市销率法和EV/EBITDA法。

表4.2 相对估值法

1.市盈率法(P/E model)

由于2015年之前管理软件行业的波动比较大,P/E的异常值较多,近三年的市盈率逐渐稳定下来,为了保证估值结果的准确性以及保持可比公司的可比性,我们选择了近两年的市盈率以及截止当前日期市盈率的平均值作为我们的目标市盈率;同时,金蝶公司的每股盈利我们取近两年的平均值,按权重最终计算出的值如表4.2所示,得到的预测股价为9.70元/股。

2.市净率法(P/B model)

市净率法被广泛应用在账面价值相对稳定且流动资产比例较高的公司估值当中,这与金蝶国际的情况有相似之处,为了保持和市盈率的一致性,本文采用近两年及最近交易日的平均市盈率作为目标市盈率,每股账面价值取最近两年平均值,加权平均后计算的股价如表4.2所示,最终得到的预测股价为6.24元/股。

3.市销率法(P/S model)

从云业务的属性来说,金蝶云的SaaS收费模式,使得虽然前期收入快速增加,但获客成本较高难以盈利,综合型云计算业务和数据中心业务需要大量的资本投入获取固定资产,所以折旧费用对净利润的影响较大,而营业收入相关指标更具代表性,所以对处于快速成长期的云计算公司,EV/Sales和EV/EBITDA是更适合的估值方法。在计算中,我们根据管理软件业务和云业务的比重,赋予其权重。本文仍然采用近两年及最近交易日的平均市销率作为目标市销率,每股销售额采用最近两年平均值,加权平均后计算的股价如表4.2所示,得到的预测股价为3.00元/股。

4.企业倍数法(EV/BEITDA)

在分析资本密集型行业的价值时,EV/BEITDA方法更加合适。市场给予金蝶国际的企业倍数处于较低水平,但综合多年的数据来看,处于稳定上升的阶段;我们同样利用近两年的可比公司企业倍数。由于浪潮国际的企业倍数为负,且近几年波动加剧,减弱了此项指标指标的可比性,本文只采用用友网络近两年的数据进行计算,计算的股价如表4.2所示,计算出金蝶国际的股价为22.29元/股。

(三)相对估值法总结

由于金蝶公司的业务既有传统的管理软件,也有近几年刚兴起的云服务业务,因此在选取估值方法的时候,我们既选取了适用于传统管理软件类公司估值方法的P/E及P/B方法,也考虑了适用于云企业估值的EV/sales和EV/BEITDA,且由于管理软件业务处于稳定期,而云业务处于扩张期,我们对上述四种方法按收入比重分别赋予0.36、0.36、0.14、014的权重,以8月24日人民币对港元汇率,最终利用乘数法得到的股价为10.60港元/股。

五、研究结论及启示

本文主要采用了现金流贴现和相对估值法对金蝶国际进行了估值;其中,基于三年的历史数据与六年的预测数据,采用现金流贴现方法计算的股价为9.43港元/股;相对估值法中,基于管理软件业务和云业务的不同特点,分别采用市盈率、市净率法、市销率与EV/EBITDA法进行估值,并按一定得权重计算的股价为10.60港元/股。两种估值法得到的金蝶国际的股价结果存在差异,赋予现金流贴现法和相对估值法均0.5的权重,对估值结果做出调整,最终确定的股价为10.01港元/股,相对于2018年8月24日股价8.68港元上涨幅度为15.31%。鉴于此,本文预测金蝶国际未来业务收入将保持中高速增长,且SaaS模式下未来的销售成本将会持续降低,云转型的先发优势与领导者优势将使金蝶国际在国内软件服务行业持续保持竞争优势,未来的发展前景广阔。

现金流贴现法历经百年的发展沿革,具有理论基础深厚、实践应用广泛、现金流不易被操纵的特性,是公司价值评估的主流方法,但现金流贴现模型在估值过程中以历史数据来预测公司的未来现金流及其增长情况,不可避免地存在主观随意性,影响估值结果的准确性;此外,在实际经营过程中,企业的资本结构复杂且经常变化,加权资本成本不恒定,需要逐年调整。企业的资本结构、多元化战略越复杂,加权资本成本就越不能全面地反映企业真实的资本成本。但估价方法的好坏没有绝对界限,现金流贴现法与相对估值法均能在一定程度上反映公司的价值。在实务中投资人多以现金流贴现方法为基础,辅以相对估值法,并对估值结果做出一定的调整。