极端事件下我国T+1交易真的抑制了股价波动吗?

——基于中美两国股票的实证分析

2019-01-23

(中南财经政法大学金融学院 湖北 武汉 430073)

引言

自上世纪九十年代起,我国股票市场成立初期实行T+0的日内回转交易机制。随后在1995年1月1日,我国A股市场交易规则调整为T+1的交易机制。又于2001年12月1日,我国B股市场交易规则也调整至T+1交易机制。此后,我国股票市场主体一直实施T+1的次日回转交易机制。近年来,我国股票市场规模不断扩大,同时政策与监管也逐步完善,股票市场进一步成熟。国内的部分学者以及股票市场的参与者再一次开始探讨是否需要恢复股票市场的T+0交易。

但是,目前关于不同回转交易规则在我国股票市场的优劣探讨主要都基于一般性的股票市场状况下对不同回转交易规则的股票市场表现情况以及其微观结构特征变量的影响机制进行了研究和对比(如:刘逖和叶武,2008;葛勇和叶德磊,2009;Guo等,2012;张艳磊等,2014)。很少有学者在股票市场极端事件的基础上,探讨T+0交易与T+1交易的优劣对比。

随着我国股票市场规模不断发展,不仅投资者规模随之扩大,其投资者结构也愈加复杂。而我国股票市场极端事件的发生也因此更加频繁。极端事件,即股票市场的异常大波动,它不仅仅代表着股票市场价格的暴跌情况,同时也包含暴涨情况与大幅震动情况。在极端事件中,价格的大幅波动不仅导致了价格与股票价值的背离,降低了市场的有效性,从而影响到资本市场的质量,同时增加了投资者决策难度,对投资者的基本利益产生了相当的冲击。两方面效应同时也对实体经济的发展造成了巨大影响。因此,研究T+0交易与T+1交易在极端事件情况下对股票市场质量的影响,不仅仅关系到我国股票市场在新常态经济下的进一步发展与完善,同时也关系到投资者的基本利益,具有重要的理论与现实意义。

本文选择2008年金融危机前后作为极端事件窗口期,根据其期间及前后中美两国股票市场的大盘走势,规定2006年6月到2009年3月为极端事件期,2005年6月到2006年5月为平稳期。分别挑选中国股票市场的上证A股指数与美国股票市场的道琼指数作为研究样本以代表中美两国股票市场走势情况,对两个指数在规定期限中的微观结构特征变量进行处理后构建Var模型同时引入代表极端事件的虚拟变量。通过对比两组样本数据所估计的模型参数,尤其是代表极端事件的虚拟变量的系数,从股票市场价格波动率与交易量的角度深入对比T+0交易与T+1交易在极端事件情况下的优劣,探讨我国的T+1交易机制是否真的有效的抑制了国内股票市场价格的巨幅波动。

本文的结构安排如下:第一部分介绍数据,给出所要研究变量的定义以及计量模型;第二部分进行实证结果的分析;第三部分得出研究结论并总结。

一、数据与计量模型

(一)数据的来源与处理。本文选择了国内A股市场的上证A股指数与国外美股市场的道琼指数作为研究样本。根据中美两国股票市场大盘走势,本文将研究样本期间设置为2005年6月1日至2009年3月31日。基于牟国华(2011)对股票市场极端事件的定义,本文定义2006年6月1日至2009年3月31日为极端事件期,而2005年6月1日至2006年5月31日则定义为股票市场的平稳期。其中,利用上证A股指数与道琼指数的日交易数据计算波动率和交易量,因为T+0交易与T+1交易的主要区别在于是否存在交易资产的最短持有期限(1日)的限制,日交易数据所计算出来的波动率与交易量则更能体现两种交易机制下的区别。本文研究中的上证A股的日交易数据源于国泰安金融数据库,道琼指数的日交易数据源于美国Market Watch网站中道琼指数的历史数据。为减弱离常值对模型参数估计的影响,本文研究过程中剔除了连续变量分布中1%与99%分位以外的观测值。

(二)变量的定义与计算方法。从已有文献可以得到,波动率、交易量等微观结构特征变量是衡量股票市场质量的重要指标(Griffin等2010;成微等,2011;O’Hara和Ye,2011;)。其中,股票市场的价格波动率有效的从证券资产的交易风险角度测度了股票市场的质量高低,价格波动率的合理降低,可以显著的改善股票市场的质量。交易量指标,可以从股票市场的活跃程度的角度体现市场流动性,从而反映股票市场的质量。变量的详细定义与计算方法如下:

波动率(IV)。利用上证A股指数和道琼指数的日交易数据计算样本的日波动率。日波动率的定义为:

交易量(TV)。选用上证A股指数和道琼指数的日交易量的对数形式测度股票市场的交易量水平。日交易量的定义为:

TVt=ln(volumet)

其中,TVt是股票指数t日的交易量指标,volumet是股票指数t日的实际交易量。

(三)计量模型。考虑到上述中股票市场微观结构向量之间的内生性关系以及微观结构向量自身与其多期滞后项的相关关系,本文使用Var模型建立联立方程。同时,为了系统的分析极端事件对股票市场微观结构向量的影响,并对比T+0交易(美股市场所实施的交易机制)与T+1交易(中国A股市场所实施的交易机制)在极端事件情况下股票市场的表现情况与质量。本文在Var模型中引入了代表极端事件的虚拟变量D1,构建了如下回归方程:

方程组中,D1是股票市场极端事件的虚拟变量,2006年5月31日及以前取0,2006年6月1日及以后取1,是本文研究的关键变量。两方程的最后一项为随机干扰项。

虚拟变量的系数表示在极端事件期间,T+0交易机制或者T+1交易机制的情况下价格的日波动率和标的资产的日交易量的表现情况相对于平稳期的变化。通过两组数据回归后系数的比较可以得到T+1交易机制是否真的可以抑制股价的异常巨幅波动从而提升股票市场的质量。

Var两变量的滞后期根据在Eviews软件中对上证A股指数与道琼指数两组数据的日波动率和日交易量的自相关图与偏自相关图的显示情况以及单位根检验的检验结果(限于篇幅不放进正文)设置为4期滞后。其滞后变量的系数表示滞后变量对当期变量的影响效应。用于消除内生性问题与异方差情况所可能产生的对极端事件虚拟变量的系数的估计偏误,使模型方程的回归结果更为严谨。

二、实证结果与分析

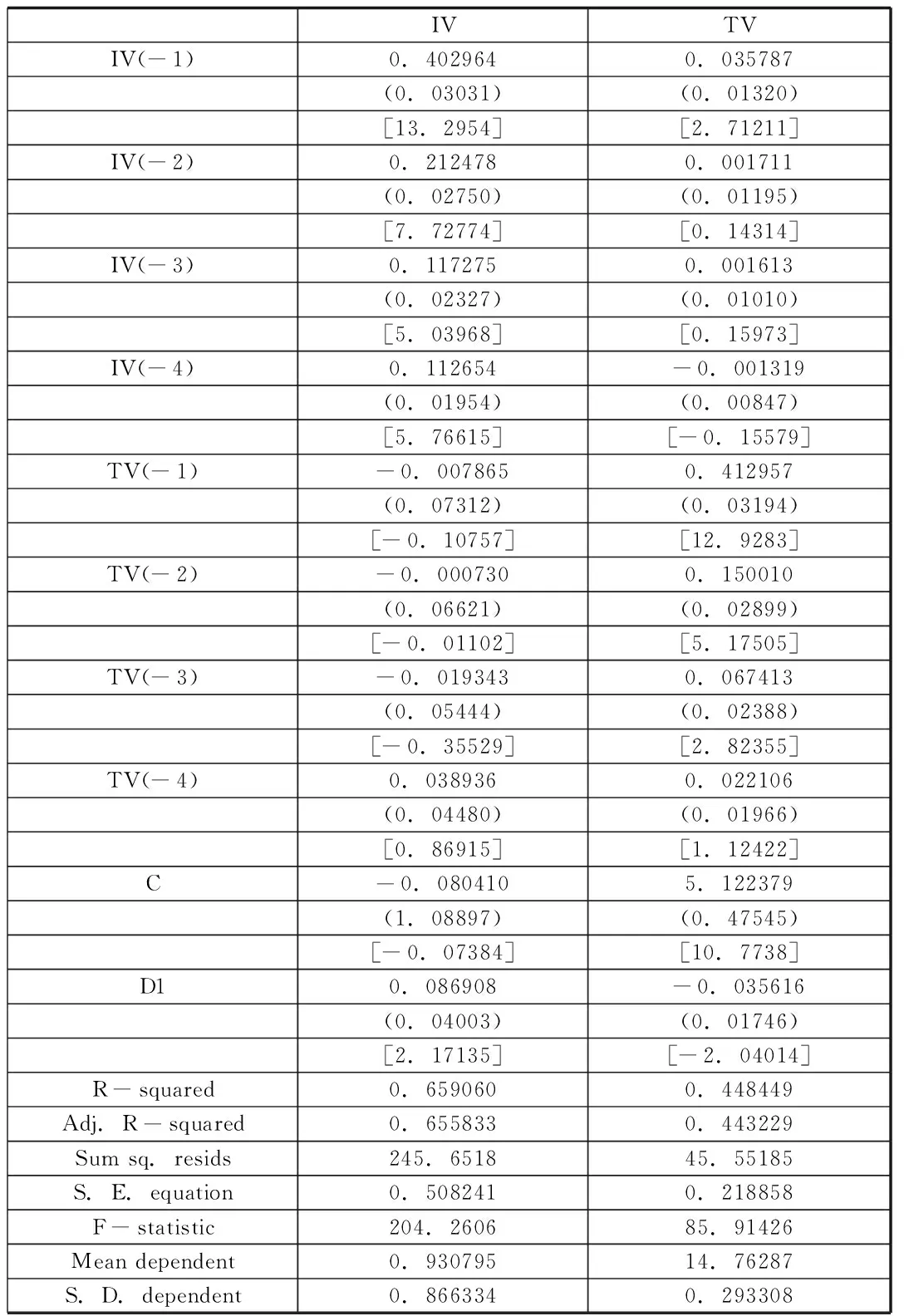

表1、表2分别描述了利用上证A股指数样本数据与道琼指数样本数据对本文前一部分所建立的模型方程组进行回归的结果。本文所采用的Var模型估计方法是贝叶斯估计方法。每个交叉单元格中第一排数据表示解释变量的系数,第二排数据(括号中的数值)表示解释变量系数估计结果的标准差,第三排数据(方括号中的数值)表示解释变量系数估计结果的t检验值(绝对值接近或大于2为显著)。

表1 上证A股指数样本数据回归结果

表2 道琼指数样本数据回归结果

对比表1和表2的虚拟变量的系数,发现国内上证A股指数与美国道琼指数的价格日波动率进入极端事件期后,相比与平稳期都有了显著的增加。但利用上证A股指数数据样本所回归得到的虚拟变量系数值为0.211786,利用道琼指数数据样本所回归得到的虚拟变量的系数数值为0.086908。很显然,进入极端事件期后上证A股指数的价格日波动率增加则明显大于道琼指数的价格日波动率增加。这说明国内A股市场的T+1交易回转交易机制在极端事件期内相比于美国股票市场所实施的T+0交易回转机制并没有有效的平抑股票市场价格的异常波动。再对比交易量方程中虚拟变量的系数,利用上证A股指数样本数据所回归得出的数值为0.077590,而利用道琼指数样本数据所回归得出的数值为-0.035616,且两者都是显著的。即国内A股市场进入极端事件期后投资者交易活跃程度显著增加,而美国股票市场进入极端事件期后投资者的交易活跃程度反而显著下降。这说明国内股票市场所实施的T+1交易机制在极端事件期由于股票价格的大幅波动和日内回转交易的限制,对当天进行股票交易的投资者情绪产生了“蓄力”效应,当可以进行下一次股票交易的时候,前一日积累的大量投资者情绪就会迅速转化为交易量冲击股票市场。而美国股票市场所实施的T+0交易机制则能够在极端事件期有效的分散价格剧烈波动带来的投资者异常情绪,反而没有导致交易量增加,甚至抑制了交易量的增加。

三、结论

在大范围股票市场的极端事件愈加频繁发生的今天,究竟何种回转交易机制能够更有效的抑制股票价格的异常大幅波动,且保证流动性,从而保证国内股票市场的质量,促进股票市场乃至资本市场对我国实体经济在新常态经济形势下的进一步发展,是值得我们研究者和股票市场参与者关注、探讨和深入研究的核心问题。本文利用2008年及前后全球性金融危机所引起的中美两国股票市场的极端事件,以我国股票市场的上证A股指数和美国股票市场的道琼指数作为研究对象,利用Var模型引入虚拟变量的方法,对极端事件中中美两国股票市场的表现情况进行了对比分析,进一步研究了T+0交易与T+1交易在股票市场极端事件中的优劣。

研究发现,在极端事件中,T+1交易,即次日回转交易机制,并没有有效(在我国)抑制股票市场价格的异常波动,甚至有助涨股票市场价格异常波动趋势的效果。从而对我国股票市场的质量产生了负面的影响。