高管激励对企业研发投资影响实证分析

——来自2013年创业板347家上市公司的证据

2019-01-23

(杭州电子科技大学 浙江 杭州 310018)

引 言

根据代理理论(Jensen,Meckling,1976;Holmstorm,1978;Murphy,1999)[1],作为减轻委托代理冲突的重要手段,高管薪酬激励制度能够对于企业高管应对市场变动的积极程度起到重要作用。同时对于研发投入较大的公司,由于与研发投资相关的活动具有周期较长、研究的结果不定性较高等特点,使得公司的股东以及其他利益相关者很难通过研究开发成果的评价来对公司的高级管理人员实施激励,从而在很大程度上会削弱公司高管对于研发上进行投入的热情。因此,研究企业的R&D活动和薪酬激励的之间的联系在国内外产生了一个比较独立的研究分支。Shijun Cheng(2004)[2]研究了R&D投入与高管薪酬激励的联系,结果证明当组织的收入出现明显下滑或者高管临近退居二线或者退出企业时,R&D投入与高管薪酬激励呈现会出较强的相关性。王燕妮(2011)[3]研究了高管的短期薪酬激励与组织R&D投入之间的关系,结果显示上述两个因素之间呈显著正相关关系,即高管人员的短期激励薪酬越高,企业在创新研发方面的投入越大。康华、王鲁平、王娜(2011)[4]实证结果显示首席执行官的长期薪酬激励(股权激励)与企业研发投入呈现显著正相关关系。

Savignac(2006)[5]对法国企业的研究证明17.25%的研究对象 R&D 投入存在融资约束。Mohnen et al.(2007)[6]实证研究显示,融资约束对 R&D 投入具有明显的不利影响,并且融资约束是企业进行研究开发投入方面的主要约束障碍。而且从理论推理来看,融资约束的存在或多或少使得企业的激励效果不是那么明显。

一、高管激励对R&D投资影响实证研究设计

(一)变量设计

1.R&D投入的变量设定

作者认为选择直接指标来进行研发费用的度量是不合适的,而相对指标可以较好的处理此类问题。比较常见的相对指标包括:R&D投入比营业收入、R&D投入比企业总资产、R&D投入比企业利润。总的来看,R&D投入与企业的营业收入有一定的配比性,而企业财报附注中研发投入占营业收入的比例也使一项重要的信息。因此本文选取R&D投入强度的衡量指标是R&D投入比营业收入,用字母RD表示。

2.高管薪酬激励的变量设定

解释变量有两个:高管薪酬激励和高管股权激励。高管的定义已经在前文中进行详细的界定,本文将高管定义为除去企业实际控制人以外的年报中披露的其他高级管理人员。

(1)薪酬激励强度

为了研究其对企业R&D投入的影响,我们选取了上一年薪酬激励作为被解释变量,之所以选择上年激励数和下年的R&D投入数。由于薪酬是一个总的概念,与因变量研发投入之间没有直接的对比性。为了与R&D投入的衡量指标配对一致,我们选取了高管薪酬总额与营业收入的比值作为衡量指标,用字母MSR表示。

(2)股权激励强度

在现代企业中,高管的股权激励是解决管理者的短视问题,将管理者里的利益与企业的整体利益绑在一起,这样才能使企业的管理者将目标着眼于企业的价值增长上。描述股权激励变量已高管持股比例来衡量,具体的操作是企业高管的持股数除以总股数来衡量,用字母STR表示。

3.融资约束的衡量指标

综合前人的研究成果,并结合本文融资约束的界定,本文选取了资产负债率作为融资约束的代理变量,选取了资产负债率前33%的样本企业与资产负债率后33%的样本企业,用字母FCI表示。

4.控制变量

对研发投入进行分析的企业一般采用股权结构、股权性质作为控制变量。本文选取的控制变量从企业的整体出发,因此选取了企业规模以及企业成长性为控制变量,企业规模用年末资产总额的对数来表示,用字母EC表示;企业成长性用营业收入的增长率来衡量,用字母EG表示。同时,本文也控制了行业(Ind)。

(二)模型设计

本文所选取的模型中的代理变量中不存在交叉的现象,因此在选择指标上很好的避免了多重共线性的问题。本文根据研究目的将选取以下模型进行实证分析:

模型一:

RD=β1*MSR+β2*STR+β3*EC+β4*EG+

模型二:

RD=β1*MSR+β2*STR+β3*FCI*MSR+β4*FCI*STR+β5*FCI+β6*EC+β7*EG+

模型说明:模型一、我们都选取了多元线性回归方程来进行分析,相较于模型一,模型二多了融资约束与薪酬激励的交叉项,同时加入了融资约束这一单一指标,以此来研究融资约束如何影响薪酬激励对于R&D投入的影响作用。

(三)样本与数据选取

本文以创业板2013年的所有上市公司为基础数据,在此基础上进行样本筛选,来研究薪酬激励的激励效果。至2013年12月31日,创业板上是公司总共有383家企业。剔除存在以下情况的企业:1.2013年以前上市的企业;2.2013进行停牌的企业;3.ST企业样本;4.财务报表数据披露不完全的企业。最后获得347家符合条件的样本企业。

二、高管激励对R&D投资影响实证分析

(一)描述性统计分析

本文将对高管的短期薪酬、长期薪酬激励以及R&D投入变量以及控制变量企业规模和企业成长性进行描述性统计分析,具体包括样本量、最大值、最小值、均值和标准差。由于本文中回归分析中选取的是相对指标进行函数研究,绝对指标的描述性统计不能很明晰的反映相对的情况,因此先对解释变量和被解释变量的总量进行描述性统计分析。

表1 描述性统计

从表1我们可以得到347家创业板企业的研发创新投入量的平均值大于3000万元,但是从标准差和最大最小值等描述指标中我们可以得到不同公司之间的差距较大,这主要是由于有部分上市企业的整体运行规模相对较小而导致的,但是也有部分企业当年的研发投入为零,对于该部分企业,这种情况很大程度上是由于企业管理者的影响。对于高管薪酬激励的三项指标,高管层的短期年薪总和接近三百万,标准差接近两百万,虽然均值较高,但是不同企业的两极分化明显。至于长期持股情况,可以看出对部分高管不实行股权激励。这都说明高管薪酬激励在创业板企业中还是存在很大区别,并不能一概而论。从控制变量的相关指标可以看出,创业板企业的整体状况整体是处于成长状态的,从企业规模来看,创业板企业的整体规模较大。

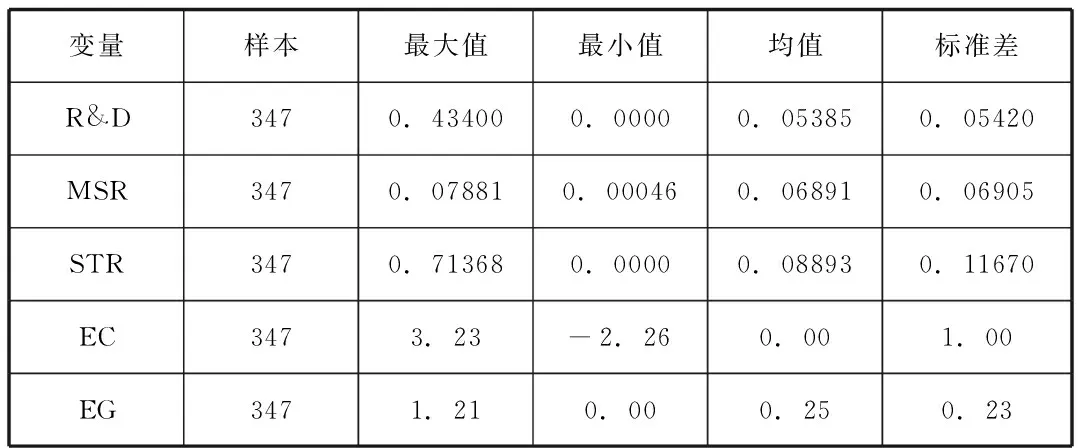

表2 描述性统计

我们对于各个指标的相对变量也进行了详细的描述性统计分析,可以得到与绝对指标所不同的统计信息。由表2我们能够看出高管层的短期激励程度都在6.8%左右,而相应的长期平均股份比在8.8%上下。而2014年所选创业板的样本企业R&D投入均值在5.4%左右。整体来看,企业研发投入强度略低于薪酬激励强度。

(二)实证结果及分析

该部分将基于上述的描述结果来进行实证方面的分析,对高管薪酬激励、融资约束以及R&D投入强度进行回归分析。

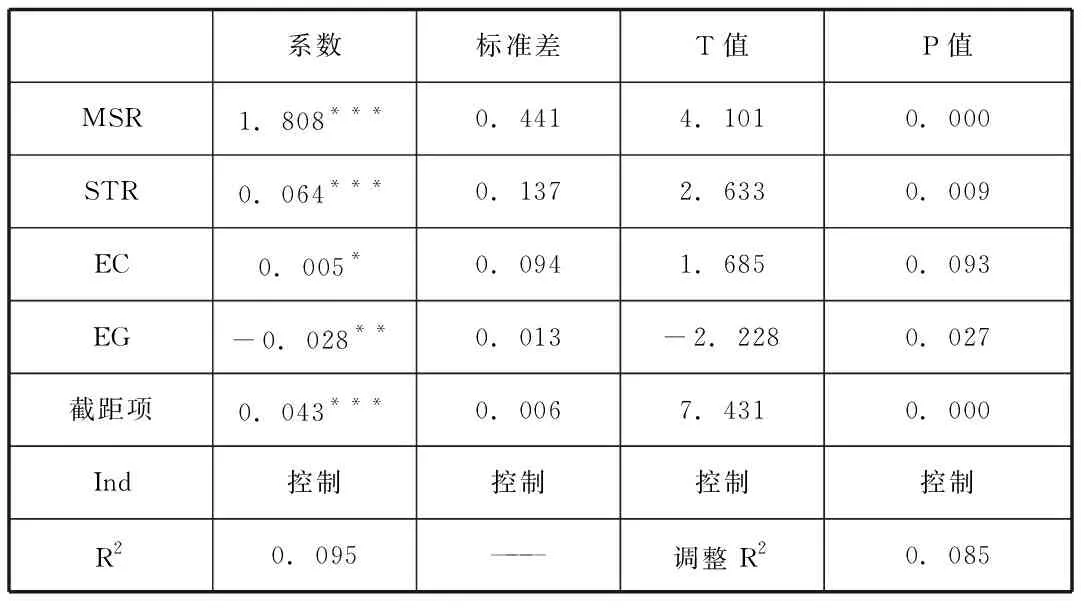

表3 模型一的回归结果

从表3可以看出,高管薪酬激励在1%水平上显著的正向影响R&D投入,并且短期薪酬激励的正向促进作用更大,说明我国目前创业板企业的高管股权激励程度不够,存在短视现象。这主要是创业板企业的特殊性,其中多数企业的创始人是企业的实际控制人,企业的许多决策由控制人主导,因此除实际控制人以外的高管长期激励程度不足,导致短期激励对于企业研发投入的效果更加显著。

表4 模型二的回归结果

从表4可以看出,在考虑融资约束的情况下,短期薪酬激励和长期薪酬激励仍旧对R&D投入有促进作用,但是融资约束的存在抑制了长期薪酬激励对于R&D投入的激励效果,反而促进了短期薪酬激励对于R&D投入的激励效果。这其中的主要原因还是由于创业板企业的实际控制人掌握了企业控制权,加之又存在债务融资约束,导致企业的高管更多的倾向于短期激励,一定程度上加重了创业板企业高管的短视问题。因此债务融资约束的存在,促进了短期薪酬激励的激励效果,而抑制了长期薪酬激励的效果。

三、结论及建议

(一)研究结论

本文以2013年创业板的347家上市公司为研究对象,对企业的高管薪酬激励方式与企业R&D投入之间的关系做了详细的理论分析和实证检验,详细的探讨了两者之间的联系。同时本文还考虑了债务融资约束的情况,探究债务融资约束对于高管薪酬激励与R&D投入之间的关系影响作用如何。通过多元线性回归进行检验,本文能够得出以下结论:

第一,高管短期薪酬激励和长期薪酬激励对于创业板企业的R&D投入在1%的显著性水平下正相关。同时还显示出,高管短期薪酬对于R&D投入的促进作用相较于高管长期薪酬激励的效果更强。总的来说,我国创业板企业的高管薪酬激励方式是相对完善的,但是普及度不够,仍旧有部分不存在股权激励的情况,说明在股权激励上还有不少的改进空间。

第二,企业债务融资约束的存在会提高高管的短期薪酬激励对于R&D投入的促进作用,而会抑制高管的长期薪酬激励对于R&D投入的促进作用。一方面是由于大部分企业的创始人掌握了实际控制权,使得股权激励效果更加微弱,另一方面是企业高管也倾向于短期的薪酬激励。而融资约束的存在恰使该种现象更加显著,短期薪酬激励的效果更强而长期薪酬激励的效果更弱。对于企业整体来看这是一个不利的发展期趋势,债务融资约束的存在一定程度上制约了创业板企业的研发投入,同时也阻碍了企业的整体发展。

(二)政策建议

1.注重长期薪酬激励

企业的实际控制人应当适当放权,提高企业高管为公司增加研发投入,提高企业价值的积极性。缓解代理冲突的同时也将高管的利益和企业的整体利益联系在一起。但是,本文的研究结论仅仅能够看出高管的长期薪酬激励与研发投入是呈现正相关关系,具体是否激励的力度越大越好,需要进一步的探索。

2.稳步提升短期薪酬激励

为保持原有的工作热情,也为使其能够更尽心尽力的为企业付出工作,创业板企业要根据自身的情况,稳步提升短期薪酬的比例。同时也要把握与长期薪酬激励的配比问题。

3.当企业存在融资约束时,增强短期薪酬激励

从实证的研究结果我们可以看出,存在债务融资约束的情况下,债务融资约束与短期薪酬激励的交叉项是正数,而且正向的促进效果明显。说明存在债务融资约束时,创业板企业应增强短期薪酬激励。