老龄化、遗产动机与房价

2019-01-21况伟大王湘君葛玉好

况伟大,王湘君,葛玉好

(1.中国人民大学 商学院,北京 100872;2.中国人民大学 劳动人事学院,北京 100872)

一、引言

(一)研究背景

现有文献发现老龄化对房价有负影响[1-7]。近些年,中国人口老龄化进程不断加快。图1显示,自2001年,中国65岁及以上人口占比已超过7%。另据《2015年全国1%人口抽样调查主要数据公报》,2015年60岁及以上人口22182万人,占16.15%,65岁及以上人口14374万人,占10.47%。根据国际标准,中国已进入老龄化时代[注]1956年联合国《人口老龄化及其社会经济后果》认为,当一个国家或地区65岁及以上人口占比超过7%时,则该国或地区进入老龄化。1982年维也纳老龄问题世界大会确定,60岁及以上人口占比超过10%,则该国或地区进入严重老龄化。。另一方面,住房价格(下称“房价”)持续上涨。图1显示,自1998年中国住房制度改革,中国住房市场逐步形成,房价已由1998年的1854元/平方米涨至2014年的5933元/平方米,年均增长7.54%。可见,中国老龄化与房价变动趋势并未表现出与现有文献相一致的发现,本文试图从住房遗产动机理解和解释中国老龄化与房价之间关系。

另一方面,老年人的遗产动机广泛存在[8-11],老年人的遗产动机经代际转移提高房价[12-15]。遗憾的是,现有文献主要从货币性遗产动机角度考察了老龄化对房价的影响,忽视住房遗产动机的影响。实际上,住房遗产动机是老年人的重要遗产动机[16-18]。本文将老年人遗产动机划分为住房遗产和货币性遗产(或非住房遗产),具有以下四点意义。首先,住房财产是老年家庭的主要财产[16-19][注]Cannari和D’Alessio (2008) 的研究显示,2004年意大利住房遗产占老年家庭总财产比重为56%。Suari-Andreu等(2015)的2003-2013年荷兰国家银行住户调查数据显示,60-64岁老年家庭住房拥有率(homeownership rate)为60.39% ,房产(housing equity)占总财产比重为40.65% 。Almas等(2016)的2012年上海调查数据显示,房产占老年人死后遗产的82.03%。此外,中国养老金融50人论坛和中国家庭金融调查与研究中心的《中国养老金融调查报告(2017)》显示,2016年中国83.5%的60岁及以上老年人拥有1 套及以上房产。Begley(2017)的2000-2010年美国家庭调查数据显示,老年家庭房产占比为51%。。其次,住房遗产动机和货币性遗产动机及其对房价的作用机制不同。住房遗产动机比较单一,住房具有消费和投资双重属性,既可用于住房消费,满足子女居住性需求,也可用于住房投资,获取回报,二者均直接提高了房价。货币性遗产动机较复杂,既可用于子女买房,也可满足子女其他投资性和消费性需求,但货币性遗产动机主要缓解子女买房的流动性约束,提高子女支付能力,不可直接用于居住,间接提高房价[12-14,18]。再次,相对于货币性遗产,住房遗产流动性差,交易成本高[20-21],但住房遗产具有抵押效应,可获得抵押贷款[22],特别是住房反向抵押贷款(RAM)能提高老年人向后代遗赠财产的概率[23]。最后,相较于货币资产,住房资产对通货膨胀有较强抵御能力[24]。据此,区分住房遗产和货币性遗产有助于厘清老年人遗产动机及其对房价的作用机制。

图1 1992-2014年中国住房价格以及老龄化变动趋势资料来源:《中国统计年鉴(1993-2015)》

(二)文献综述

现有文献从住房需求和遗产动机两方面研究老龄化对房价的影响。

一部分文献认为老龄化减少住房需求,降低房价。Mankiw 和 Weil[1](1989)对美国1970年和1980年人口普查数据发现,“婴儿潮”先经成年提高房价,后经老龄化使房价下降,最大降幅达47%。在Mankiw 和 Weil[1](1989)基础上,Hendershott[2](1991)使用多种房价指数发现,老龄化使房价下降,但降幅只有10%-15%,而非47%。Engelhardt 和 Poterba[3](1991)对加拿大的研究发现,尽管大多数情形下老龄化与房价关系为负,但通常不显著。Berg[5](1996)发现,年龄影响房价和储蓄,且老年抚养比与房价负相关。Guest 和 Swift[6](2010)对澳大利亚的研究发现,老龄化抑制房价上涨,但影响较小。Chen,Gibb和Leishman[25](2012)对苏格兰和英格兰的房地产市场研究发现,老龄化对房价有负影响。Takáts[26](2012)基于22个国家40年的房价数据发现,老龄化显著降低房价。陈斌开等[27](2012)基于中国2000年和2005年人口普查数据发现,“婴儿潮”提高了住房需求,老龄化降低了住房需求。陈国进等[11](2013)使用1999-2011年中国31个省份数据研究也发现,少儿抚养比抑制房价,老年抚养比提升房价。崔惠颖[28](2015)基于中国1999-2013年31个省份数据发现,劳动人口占比对房价影响为正,意味着老龄化影响为负。仅有少数文献发现老龄化提高房价。例如,Stadelmann[29](2010)利用贝叶斯模型发现,社会人口变量对房价的影响较小,但老龄化对房价的影响为正。徐建炜等[30](2012)使用1970-2008年19个OECD国家数据也发现老年抚养比使房价下降,但使用中国2000年和2005年人口普查数据以及1999-2009年省份数据发现老年抚养比提升了房价。邹瑾等[7](2015)使用1998-2013年中国31个省份数据发现,老龄化短期对房价影响为负,长期对房价影响为正。

另一部分文献发现,老年人的遗产动机经代际转移提高房价。Skinner[12](1989)对1976-1981年美国动态收入调查数据(Panel Study of Income Dynamics,PSID)研究发现,有遗产动机的家庭通过更多储蓄帮助子女购买高价格住房。Chao等[13](2011)对中国研究发现,父母为满足子女购房,代际财富转移可部分解释中国家庭20世纪90年代以来的高储蓄现象。Yukutake 等[14](2015)对2001-2008年日本联邦住房(Japan Federation of Housing Organiztions,JHO)的调查问卷研究发现,父母生前赠予总体上对房价影响不显著,父母赠予主要是缓解年轻子女流动性约束,助其购买较贵住房。Hui等[15](2016)对中国的微观数据研究发现,中年和老年通过降低生育率实现代际财富转移提高了房价。Yukutake等[14](2015)使用2001-2008年日本联邦住房机构(JHO)的调查数据发现,降低住房遗产税显著提高房价。Bellettini,Taddei和Zanella[31](2017)使用1993-2004年意大利13个城市的住房遗产税数据发现,尽管住房遗产税降低了房价,但代际利他性住房遗产转移(the intergenerational altruism)提高了房价。

综上,现有文献主要从货币性遗产动机而非住房遗产动机角度考察老龄化对房价的影响,但二者实际上对房价的作用机制不同。另一方面,现有文献未考虑房价与遗产动机之间的内生性问题。实际上,不仅遗产动机影响房价,而且房价影响遗产动机。基于此,本文余下部分安排如下:第二部分在Barro[32](1974)和Abel[33](2001)迭代模型基础上,将遗产动机分为住房遗产动机和货币性遗产动机,构建老龄化、遗产动机和房价关系的理论模型;第三部分使用2006-2012年中国城市住户调查(UHS)数据检验理论命题;最后为结论和政策含义。

二、理论模型

(一)假设

(二)技术

由一阶条件可得资本回报rt和工资wt:

(1)

(2)

由式(1)和式(2)可得:

(3)

(三)偏好

根据上述假设,基于迭代的代表性家庭效用函数可写为:

式中,ξ和γ分别表示家庭住房偏好和遗产偏好,β表示时间折现因子,ξ,γ>0,0<β≤1。由一阶条件可得:

(4)

(5)

(6)

(7)

(8)

根据迭代理论,由式(7)和式(8)可得:

(9)

(10)

(四)均衡

(11)

其中,M=1+β+2βγ。将式(3)、式(9)和式(10)代入式(11)得:

(12)

(五)命题

由式(12)可得命题1。

命题1的经济含义为:其他条件相同,老年人占比越大,青年人占比越小,房价越低。这表明,老龄化减少了住房需求,从而降低了房价。另一方面,住房遗产Ht越大,住房需求越大,房价越高。这表明,住房遗产动机提高房价。此外,货币性遗产bt越大,房价越高。这表明,货币性遗产动机能够缓解青年人流动性约束,提高支付能力,从而提高住房需求和房价。

三、实证检验

(一)数据

因中国城镇住户调查数据(UHS)包含详细的户主年龄、家庭住房、收入、支出、资产和负债等信

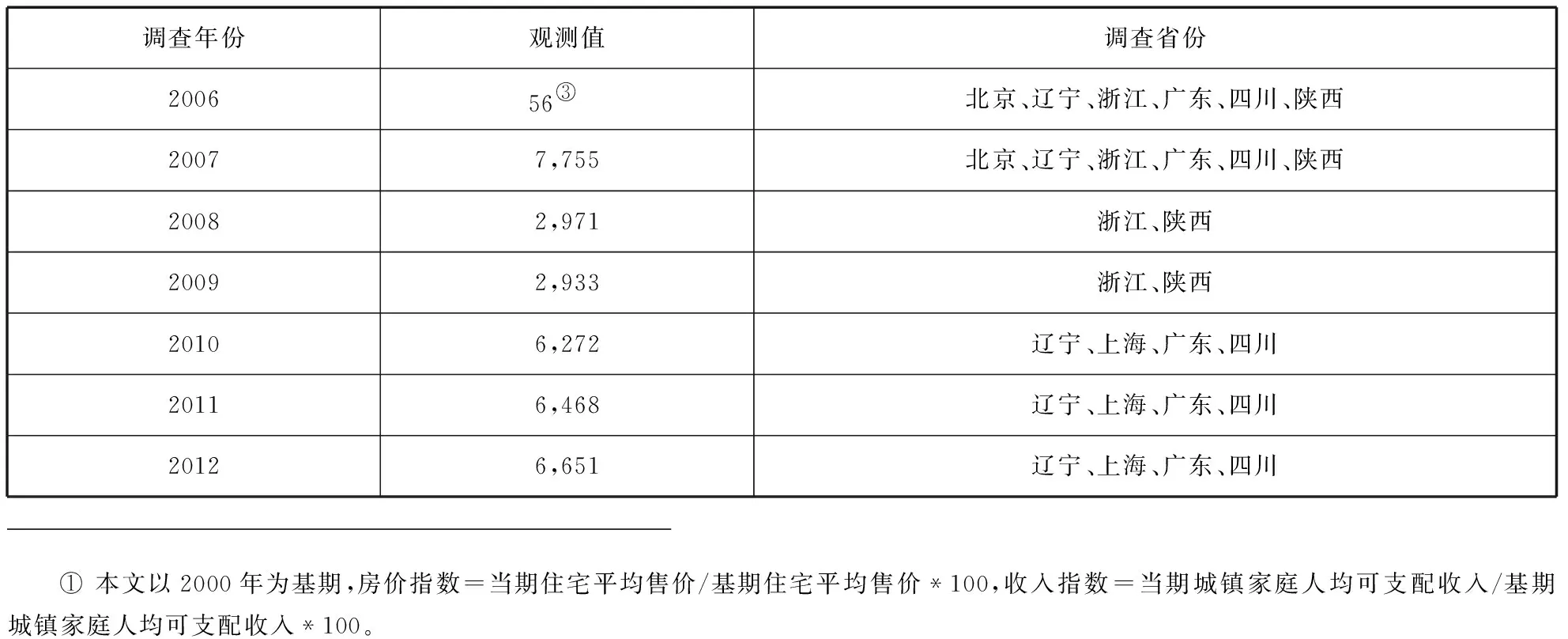

息,本文使用中国城镇住户调查数据(UHS)实证检验老龄化和遗产动机对房价的影响。因UHS有明确购房时间的数据始自2006年,且中国此时进入了老龄化阶段,故本文使用2006-2012年UHS数据检验理论命题。为增强样本代表性,UHS每年轮换1/3家庭样本,三年内将所有调查户轮换。根据研究目的,我们剔除了样本中房屋产权为租赁的家庭,对存在多个户主的家庭,以最年长者作为户主,同时还剔除了主要变量缺失或异常的样本,共筛选出33106户家庭。其次,为消除时间错配和通胀影响,我们利用各城市房价和家庭可支配收入数据构建房价指数和收入指数[注]本文以2000年为基期,房价指数=当期住宅平均售价/基期住宅平均售价*100,收入指数=当期城镇家庭人均可支配收入/基期城镇家庭人均可支配收入*100。,对房价、家庭收入和支出进行调整。最后,为消除极端值对回归结果的影响,本文对样本进行缩尾处理以及删除强影响点[注]Belsley,Kuh和Welsch[41](1980)发现,Cook’s Distance 大于 4/(n-k-1)或学生残差(studentized residuals)绝对值大于2的观测值会对回归结果造成不当影响,n是样本量,k是变量数。本文Cook’s Distance临界值为0.00012,强影响点比重为3.40%,学生残差绝对值大于2,观测值比重为4.73%,从而样本强影响点比重约为3%-5%。本文删除强影响点的回归结果仍然稳健,限于篇幅本文未报告,感兴趣读者向作者索取。。表1显示了本文UHS的样本分布。

目前,老龄化有两类衡量方法:一是Mankiw-Williams的人口结构[1];二是老年抚养比[5,11,26,30]。根据本文理论模型,本文采用第一种方法,以老年比衡量老龄化。对微观数据而言,要解决的问题是,户主购买现住房时,是否处于老年。按照中国惯例,以户主年龄代表家庭年龄,以60岁作为老年分界点[注]联合国将65岁定为老年分界点,而中国目前仍以60岁作为老年分界点。,若户主年龄大于等于60岁,则该家庭为老年家庭,反之为中青年家庭。鉴于不同的老年划分标准,本文以65岁老年标准进行稳健性检验。

表1 样本分布

现有研究通常采用两类指标衡量遗产动机:一是父辈遗留遗产的意愿和估计金额[8,34-35];二是父辈是否购买寿险[35]。前者直接衡量遗产动机,后者基于生命周期理论间接测度遗产动机。上述遗产动机数据在UHS中不可得,但我们可根据老年人的财产状况推测遗产动机。通常,第一套住房为消费性需求,2套及以上住房被视为投资性动机[36]。实际上,除投资性动机外,老年人拥有多套住房通常被视为遗产动机[注]住房具有消费和投资双重属性,第一套住房通常用于自住,第二套及以上住房用于出租和出售。2015年人口1%抽样调查显示,全国仅有1%的老人有财产性收入,而根据《中国养老金融调查报告(2017)》,2016年中国60岁及以上老年人拥有二套及以上房产占比33%,表明老年家庭拥有多套住房更可能出于遗产动机。其次,受数据限制,本文UHS样本全部为有房家庭,不包括无房家庭(租赁房家庭),无法考察只有一套房的老年家庭相对于无房老年家庭是否具有更强的遗产动机。最后,本文实证发现拥有多套房的老人相对于只有一套房的老人具有更强的住房遗产动机,但并未否认只有一套房的老人仍然存在遗产动机。。为直接反映住房遗产动机对房价的影响,本文以老年家庭是否拥有多套住房测度住房遗产动机。前已述及,现有文献通常将储蓄作为货币性遗产动机。本文的UHS微观数据无累积储蓄(存量储蓄)数据,只有每年或每月的新增储蓄(流量储蓄)数据。实际上,累积储蓄表示货币性遗产的规模,新增储蓄表示货币性遗产的增量,二者均可表示货币性遗产动机。基于此,我们以新增储蓄变量作为货币性遗产动机的代理变量,控制货币性遗产动机对老龄化和房价关系的影响。

(二)计量模型

首先,为检验命题1,本文控制了老龄化和遗产动机对房价的影响。其次,借鉴Zhang[37](2015)以及Zhang等[38](2016)的研究,本文控制了户主特征对房价的影响。据此,本文计量模型如下[注]因家庭收入变量与其他解释变量(特别是住房遗产、储蓄变量)存在严重的多重共线性问题,影响核心解释变量的显著性,故未考虑收入差异对遗产分配的影响。同样,“养儿防老”是中国老年人共同的文化,特别是在中国保障制度不健全情形下,更加难以区分不同文化偏好对遗产分配影响,故未考虑文化偏好对遗产分配的影响。:

lnHPit=β0+β1ERit+β2MHit+β3ERit*MHit+β4Savit+β5Ci+β6Yt+∑βiXit+εt

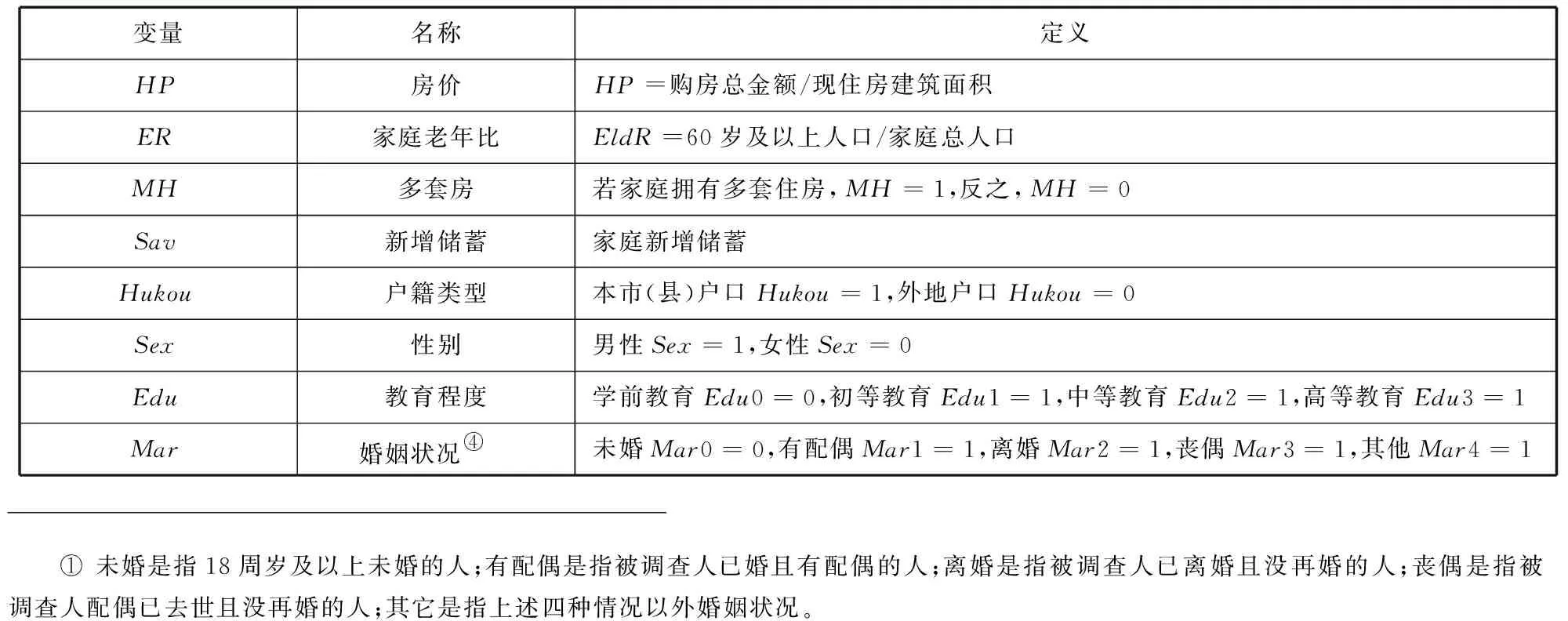

式中,ER表示家庭老年比,考察老龄化对房价的影响;MH和Sav分别表示家庭有多套房以及家庭新增储蓄,考察住房遗产动机和货币性遗产动机对房价的影响;Xit为户主特征变量,包括户主的户籍类型、性别、婚姻状况以及教育程度[37-38],控制户主特征对房价的影响;为控制地区特征和宏观经济政策对房价的影响,本文还引入了地区固定效应变量Ci和年份固定效应变量Yt。表2报告了各变量名称及其定义。

表2 变量定义

表3显示,房价均值为4844.07元/平方米,标准差为4321.71元/平方米,表明2006-2012年房价波动较大。家庭老年比均值为0.12,标准差为0.22,表明家庭老年比时空分布差别较大。多套房变量均值为0.15,标准差为0.35,家庭房产存在较大差异。家庭新增储蓄均值5813.56元,标准差9023.56元,表明家庭新增储蓄波动大,存在明显的时空差异。此外,样本家庭平均消费和平均收入15876.53元和25630.27元,平均储蓄率为38.06%,与国家统计局储蓄率非常接近[注]本文样本只包含7个省份,具有一定局限性,但根据资金流量表,2012年中国住户部门可支配总收入和最终消费分别为321399.2亿元和 190584.6亿元,由国家统计局居民储蓄率的计算公式可得居民储蓄率为40.70%(http://www.stats.gov.cn/tjzs/cjwtjd/201308/t20130829_74319.html)。另一方面,2006-2012年7个样本省份的消费性支出占可支配收入的比重均值为66.36%,与本文UHS的微观数据61.94%较为接近。可见,尽管本文UHS的样本数据与国家统计局公布的储蓄率数据存在偏差,但偏差较小,样本具有一定代表性。。最后,97.5%的户主为本市(县)户口,且以男性居多,61.46%的户主达到中等教育水平,96.37%的户主已婚。

表3 描述性统计

(三)回归结果

表4报告了老龄化、住房遗产动机及其交互作用对房价影响的回归结果。首先,第(1)列不考虑任何控制变量,家庭老年比系数为负,家庭是否应有多套房系数为正,家庭老年比与多套房交互项系数为正,表明老龄化对房价影响为负,遗产动机对房价影响为正,老龄化与遗产动机交互作用对房价影响为正,验证了命题1。家庭老年人占比每增加1%,房价下降0.493%,相对于一套房家庭,多套房家庭的房价上涨0.409%,且有多套房家庭老年人占比每上升1%,房价上升0.266%。据此,尽管老龄化对房价影响为负,但遗产动机抑制了老龄化对房价的负影响。第(2)列控制了家庭新增储蓄、户主特征以及时间固定效应,家庭老年比系数变小,但仍为负,老龄化及其与多套房交互项的系数仍为正。家庭老年人占比每增加1%,房价下降0.404%,相对于一套房家庭,多套房家庭的房价上涨0.336%,且有房家庭老年人占比每上升1%,房价上升0.238%,家庭新增储蓄每增加1%,房价上升0.015%,表明在考虑货币性遗产动机后,住房遗产动机仍然能够抑制老龄化对房价的负向影响,但住房遗产动机对房价的影响大于货币性遗产动机。第(3)列考虑到住房的不可移动性,进一步控制城市固定效应,家庭老年比的系数仍为负,老龄化及其与多套房交互项的系数仍为正,家庭老年人占比每增加1%,房价下降0.314%,相对于一套房家庭,多套房家庭的房价上涨0.202%,且有多套房家庭老年人占比每上升1%,房价上升0.147%,家庭新增储蓄每增加1%,房价上升0.002%,进一步验证了命题1。此外,本地户口家庭的房价更低,男性户主的房价更低,教育程度越高,房价越高,相对于未婚,其他类型家庭的房价较低,基本上符合经济学预期。

(四)稳健性检验

1.内生性问题

实际上,多套房与房价可能存在内生性问题。一方面,居民是否拥有多套住房,直接影响房价。另一方面,房价变动也会影响房屋价值和家庭财富变化,从而影响家庭住房需求。为解决内生性问题,本文以多套房老年家庭是否有多个子女MS作为多套房的工具变量。一方面,在社会保障系统不健全的情况下,中国特有的“养儿防老”思想以及儒家重“孝道”的传统形成了中国特有的赡养制度,家庭养老为主,社会养老为辅,老年人普遍存在遗产动机[17,39-40]。因此,遗产动机与子女数量紧密相关。通常,子女数量越多,遗产动机越强。另一方面,中国自20世纪70年代末在城市严格推行计划生育政策,直至2014年才逐步放开,实行“二胎政策”,而本文数据仅更新至2012年。因此,城市家庭子女数量受政策显著影响,与房价无关,符合工具变量的外生性要求。据此,本文以多套房家庭是否有多个子女不仅可作为住房遗产动机的间接测度,而且可作为家庭多套房的工具变量。

表4 2006-2012年中国老龄化、遗产动机和房价的OLS回归结果

注:括号为稳健标准误;***、**、*分别表示1%、5%、10%的显著性水平;限于篇幅,未报告年度和城市虚拟变量估计结果,感兴趣读者可向作者索取(下同)。

表5报告了工具变量法回归结果。在控制时间和城市固定效应之后,第(1)-(2)列显示,工具变量与内生变量显著正相关,符合工具变量选择标准。第(3)列结果表明,家庭老年人占比每增加1%,房价下降0.353%,相对于一套房家庭,多套房家庭的房价上涨0.298%,且有多套房家庭老年人占比每上升1%,房价上升0.491%,但家庭新增储蓄系数不显著,进一步验证了命题1。家庭老年比系数仍显著为负,而且大于表4家庭老年比系数,表明内生性问题使老龄化对房价的影响被低估。同样,家庭老年比与多套住房交互项系数显著为正,且大于表4交互项系数,内生性问题也使遗产动机抑制老龄化对房价的影响被低估。

表5 2006-2012年中国UHS老龄化、遗产动机和房价的IV回归结果

2.购房时间与调查时间不一致问题

实际上,表5中购房时房价与调查时房价存在时间不一致。为使时间一致,本文将调查时家庭老年比调至购房时家庭老年比(BER)[注]将户主年龄回调至购房时年龄,计算购房时家庭老年比。,同时利用收入指数将家庭收入和家庭支出调至购房时家庭收入和家庭支出。表6列(1)的OLS回归结果显示,购房时,家庭老年人占比每增加1%,房价下降0.265%,相对于一套房家庭,多套房家庭的房价上涨0.209%,且有多套房家庭老年人占比每上升1%,房价上升0.238%,家庭新增储蓄每增加1%,房价上升0.002%,进一步验证了命题1。购房时家庭老年比对购房价格影响仍显著为负,多套房及其与购房时家庭老年比交互项的系数仍显著为正,命题1仍成立。表6列(2)的IV回归结果显示,家庭老年人占比每增加1%,房价下降0.289%,相对于一套房家庭,多套房家庭的房价上涨0.325%,家庭老年比对购房价格影响显著为负,但多套房与购房时家庭老年比交互项以及家庭新增储蓄系数不显著。

3.老龄化的其他定义

根据国际标准,我们以65岁(ER65)作为老年标准进行稳健性检验。表7报告了65岁及以上家庭老年比的回归结果。表7第(1)-(2)列显示,65岁及以上家庭老年比对房价影响仍显著为负,与多套房家庭交互项的系数仍为正,进一步表明本文回归结果是稳健的。

同样,为避免时间错配,我们以购房时户主年龄是否大于等于60岁构建老龄化虚拟变量(Age60),表7列(3)-(4)的回归结果显示,老龄化虚拟变量显著为负,多套房家庭虚拟变量及其与老龄化虚拟变量交互项显著为正,表明本文回归结果是稳健的[注]若购房时户主年龄大于等于60岁,则Age60=1,反之为0。。

四、结论及政策含义

中国已进入老龄化时代,经典文献认为老龄化降低房价,但中国房价持续增长。另一方面,中国特有的“养儿防老”思想以及儒家重“孝道”的传统形成了中国特有的赡养制度,导致老年人普遍存在遗产动机。据此,本文在划分住房遗产动机和货币性遗产动机基础上,基于遗产动机构建家庭迭代模型,并使用中国2006-2012年UHS微观数据考察了老龄化、遗产动机及其相互作用对房价的影响,得出了如下结论。

表6 2006-2012年中国UHS购房时家庭老年比回归结果

注:限于篇幅,未报告工具变量第一阶段回归结果,感兴趣读者可向作者索取(下同)。

首先,基于遗产动机的迭代理论模型显示,老龄化对房价有负作用,住房遗产动机对房价有正作用。这表明,住房遗产动机可提高住房需求和房价,抑制老龄化对房价的负影响。

其次,实证结果表明,老龄化对房价有负影响,住房遗产动机对房价有正影响,老龄化与住房遗产动机的交互作用对房价有正影响,验证了理论命题。为解决内生性问题,本文以多套房老年家庭是否有多个子女作为住房遗产动机工具变量的回归结果也是稳健的,进一步验证了本文的理论命题。同样,本文无论以60岁及以上老年人占比还是以65岁以上老年人占比作为老龄化变量的回归结果也是稳健的。这表明,尽管老龄化对房价有负影响,但住房遗产动机提高了住房需求和房价,从而缓解了老龄化对房价的负影响。据此,为防止住房遗产动机助长住房泡沫,保持住房市场健康稳定发展,中国政府应适当开征住房遗产税。另一方面,健全中国社会养老保障制度,提高社会养老水平,降低老年人的遗产动机。

表7 2006-2012年中国UHS65岁家庭老年比回归结果