营林收入依赖、产品匹配与森林保险参与意愿关系研究

2019-01-19刘育权周雅琳招楚尧黄慧周伟

刘育权 周雅琳 招楚尧 黄慧 周伟

摘要:指出了实施政策性森林保险是保障林业可持续发展的重要手段,然而由于当前“一刀切”的保险产品供应机制和林农兼业趋势的加剧,导致商品林的森林保险有效需求不足。已有文献注意到营林收入依赖对森林保险参与意愿的激励性作用,但却忽视了保险产品供给匹配问题所产生的影响。基于广东省四市农户的实地调查数据,利用Logit模型从影响农户参保的内在经营因素和外在供给因素两方面出发进行了实证分析。结果表明:家庭营林收入占比和森林保险产品匹配均能显著正向影响农户的参保意愿,但对于不同产品匹配的农户,家庭营林收入占比的激励效果有所不同,对产品一般匹配的农户表现为显著的正向作用,对产品不匹配的农户则有可能抑制其参保。为此,提出了促进林业经营专业化和规模化以及差异化供给森林保险产品的政策建议,以完善政策性森林保险制度。

关键词:森林保险;参与意愿;营林收入依赖;产品匹配

中图分类号:X22

文献标识码:A

文章编号:1674-9944( 2019) 24-0241-06

1 引言

森林保险在抵御和分散林业风险、保障林农收入、恢复林业生产等方面具有不可替代的作用。自2009年我国实施政策性森林保险试点工作以来,政策性森林保险的保费补贴力度和承保覆盖面积均不断加大。截至2016年底,森林保险总承包面积达1. 489亿hm2,占全国森林面积的70. 68%,而森林保险保费财政补贴超过了总保费收人的90%[1]。通过对历年中央一号文件的研究发现,随着政策性森林保险的试点、补贴范围的不断扩大,森林保险已从试点阶段发展到稳步推进阶段。

与此同时,以盈利为目的的商品林森林保险参与情况却不容乐观。截至2016年,全国商品林承保面积仅占承保总面积的24.37%.占商品林总面积的39.2%[1]。从政策层面考虑,一方面在于没有考虑地区差异性实施“一刀切”式的森林保险政策[2]。以2011年被纳入政策性森林保险保费补贴试点省份的广东省为例,其2012年起对试点地区实施的险种为综合险,全省费率统一为4%,单一的森林保险险种和费率保险责任难以明晰,无法满足农户真实的参保需求,导致农户对森林保险的参与意愿不足。另一方面则由于过分偏重对生态公益林的权益保障,而忽视了商品林参保的低经济效益。广东省财政100%补贴公益林保费,对商品林则只提供70%的补贴,商品林的实际保费支出仍较高,超出林农交纳保费的能力,而相对应的每亩林地的保险金额却规定在500元,远低于树木实际价值,造成林农参保积极性不高[1]。从个体经营层面考虑,林业兼业化趋势明显,大部分林农将林业生产当作务工以外的副业,导致专业大户较少、林农经营积极性不高及生产方式较粗放,农户对林业经营的不重视将抑制其对森林保险的参与。

因此,基于商品林保险政府供给与农户需求、林农兼业化发展与消极性营林的矛盾,本文从农户经营内因和市场供给外因的角度,研究农户营林收入依赖和森林保险产品匹配对农户参保意愿的影响,以形成有效的激励机制,提高政策性森林保险整体的参与意愿。对促进林业的可持续发展、推动乡村振兴战略的实现具有重要的理论和现实意义。

2 森林保险参与意愿文献综述

政策效果取决于对目标群体经济行为的把握程度,要确定合理有效的森林保险政策,就要弄清影响投保主体需求的因素[4]。国内关于农户森林保险参与意愿影响因素的研究成果颇丰。在研究模型选择上,张璐等[5]、卢熙明等[6]、廖文梅等[7]大多数学者采用logit或logistic回归模型分析林农购买森林保险的问题,但也有学者运用多元线性回归[8]、分位数回归[9[等研究方法进行分析。对于制约农户参与森林保险的关键性因素,学者们从不同的分析角度,运用不同的方法,得出了各自的观点。秦涛等[1O]、万千等[11]从保险产品的角度出发,认为保费、保险金额、险种等因素会显著影响农户森林保险的支付意愿,提出政府应根据地区林业发展特征和主体实际需求对保险产品进行科学设计,实行差异化保费补贴;张璐等[5]、王灿雄等[12]、廖文梅等[7]则认为户主的年龄、教育程度、职业、是否知道政策性森林保险、是否参加过林业培训等林农主观个体特征、认知差异会影响其对待风险的态度;此外,针对家庭营林收入占比这一经营因素对于农户参保意愿的影响,学者们依据不同的实证证据得出了不一样的结论,卢熙明[6]、朱述斌等[13]、秦涛等[14]普遍认为家庭营林收入占比对参保意愿具有显著的正向影响;但杨琳等[15]、叶明航[16]却认为两者关系并不显著。

总结上述研究得出,目前国内关于森林保险需求意愿的研究有相近之处,但也存在差异,森林保险的相关理论尚未成熟。首先,在研究方法方面,学者们多侧重于运用计量模型直接检验各种可能影响农户需求的因素,很少深入去剖析每一个因素与需求意愿间的关系。其次,由于研究区域、调研时间的差异,许多学者针对某些结论,如家庭营林收入占比对森林保险参与意愿的影响仍存在较大的争议,需要进行更深入的实证研究。此外,有学者提到保险产品特征与参保需求的匹配对农户森林保险参与意愿的影响,但大都局限于“是”或“否”的二分法解释,没有深入分析“程度”和“交互”的问题。鉴于此,本文依据广东省级层面调查数据,着重分析营林收入依赖和保险产品匹配与森林保险参与意愿的关系。

3 研究方法

3.1 数据来源

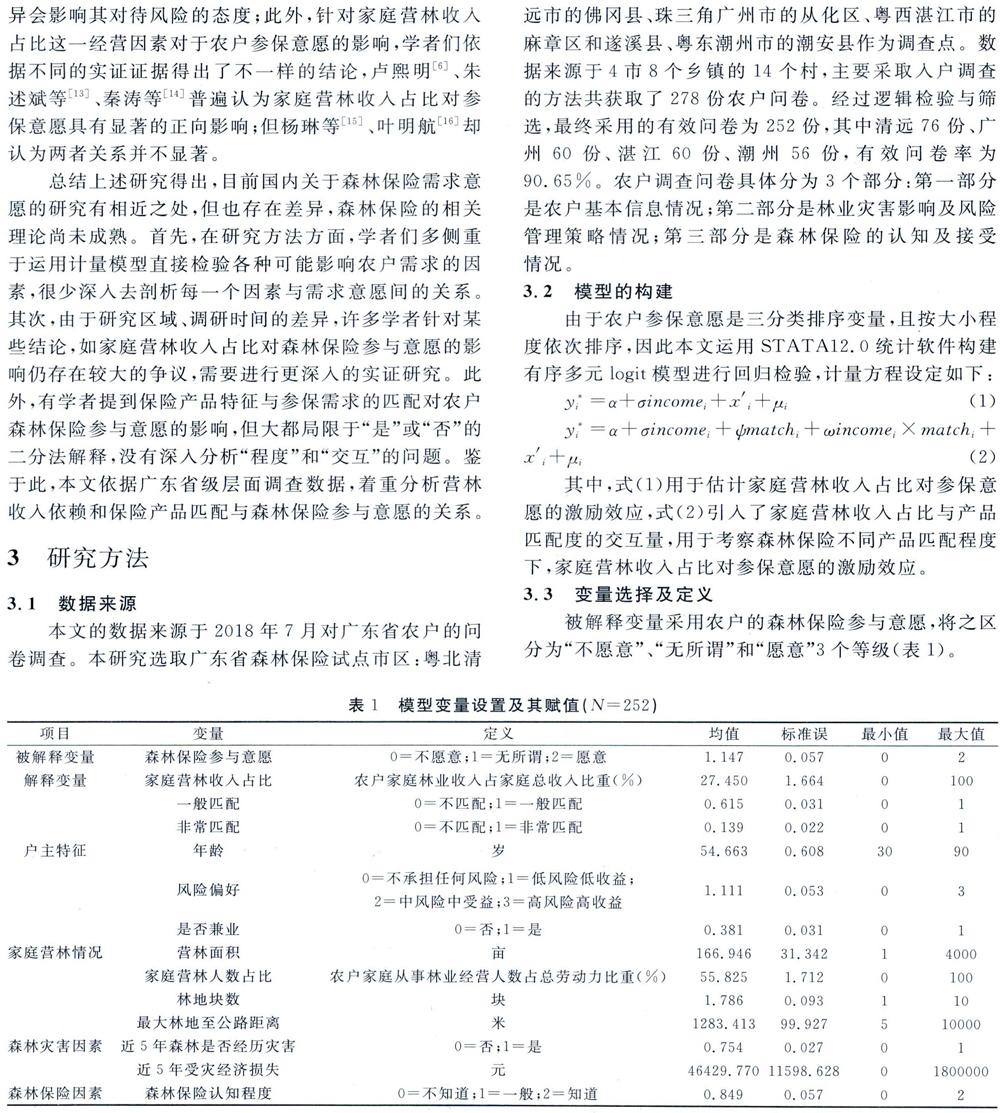

本文的数据来源于2018年7月对广东省农户的问卷调查。本研究选取广东省森林保险试点市区:粤北清远市的佛冈县、珠三角广州市的从化区、粤西湛江市的麻章区和遂溪县、粤东潮州市的潮安县作为调查点。数据来源于4市8个乡镇的14个村,主要采取入户调查的方法共获取了278份农户问卷。经过逻辑检验与筛选,最终采用的有效问卷为252份,其中清远76份、广州60份、湛江60份、潮州56份,有效问卷率为90. 65%。农户调查问卷具體分为3个部分:第一部分是农户基本信息情况;第二部分是林业灾害影响及风险管理策略情况;第三部分是森林保险的认知及接受情况。

3.2 模型的构建

由于农户参保意愿是三分类排序变量,且按大小程度依次排序,因此本文运用STATA12.O统计软件构建有序多元logit模型进行回归检验,计量方程设定如下:

其中,式(1)用于估计家庭营林收入占比对参保意愿的激励效应,式(2)引入了家庭营林收入占比与产品匹配度的交互量,用于考察森林保险不同产品匹配程度下,家庭营林收入占比对参保意愿的激励效应。

3.3 变量选择及定义

被解释变量采用农户的森林保险参与意愿,将之区分为“不愿意”、“无所谓”和“愿意”3个等级(表1)。

解释变量:①家庭营林收入占比。家庭营林收入占比能够反映林业收入对家庭经济的重要程度。②产品匹配度。冷慧卿等[17]、张德成等[18]认为费率和险种是保险产品的两个重要组成部分,其与农户参保需求的匹配状况对参保意愿具有相似的正向作用,因此,本文假定费率和险种与农户需求的匹配是衡量保险产品匹配的两个子维度。

需说明的是,自2012年广东省林业厅下发《广东省政策性森林保险试点工作方案》起,全省开始实施森林综合险,费率统一为4%。本文将产品匹配度按从小到大的顺序区分为“不匹配”、“一般匹配”和“非常匹配”三种类型。对保险费率的匹配状况赋值为0=不匹配、1一匹配,只有当调查农户对森林保险费率的最大接受额(包含财政70%的保费补贴)大于或等于4%时,费率才匹配;对保险险种的匹配状况赋值为0=不匹配、1一匹配,只有当调查农户需要的险种为综合险时,险种才匹配。进而,当保险费率和险种均匹配时(赋值均为1),产品匹配表现为“非常匹配”;当保险费率和险种均不匹配时(赋值均为0),产品匹配表现为“不匹配”;当保险费率和险种有一者匹配时,产品匹配表现为“一般匹配”。

控制变量:①户主特征包括年龄、风险偏好和兼业情况。年龄不同,营林经验不同,对森林保险的接受程度也不同;风险偏好反映农户对林业风险及收益的态度;兼业情况反映林业生产的专业化及重视状况。②家庭林业经营状况包括营林面积、家庭营林人數占比、林地块数和最大林地至公路距离。营林面积影响林业收益和灾害损失情况;家庭营林人数占比反映家庭对林业依赖状况;林地块数反映林业经营细碎化程度;最大林地至公路距离影响农户营林的交通成本。③森林灾害因素包括近五年森林是否经历灾害及近五年受灾经济损失。近五年受灾情况影响农户的风险态度和参保的心理预期。④森林保险因素指森林保险认知程度。该变量反映农户对森林保险信息的获取情况,潜在影响农户参保。

根据表1分析,广东四市“愿意”、“无所谓”和“不愿意”参保的农户分别占49. 21%、16. 27%和34. 52%,完全愿意参保的农户仅占一半左右,反映广东整体参保意愿不高。其次,农户平均年龄为54.7岁,年龄大于45岁的占86. 1%,说明林业经营人口老龄化严重[19]。再次,77. 8%的农户只有初中及以下的学历,仅50. 8%的农户比较了解森林保险,说明整体认知程度较低。此外,76%的农户选择低风险或无风险投资,说明林农多为风险规避者。

4 研究结果

4.1 描述性统计分析

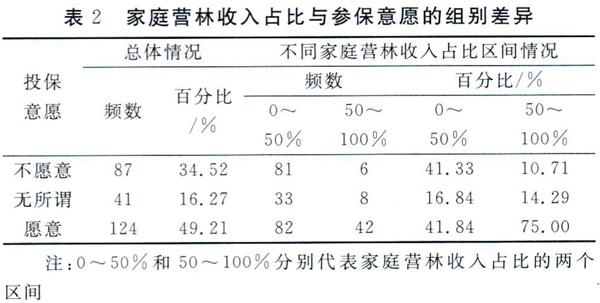

表2描述了不同家庭营林收入占比区间下农户森林保险参与意愿的差异,表3则描述了产品匹配、营林收入占比与参保意愿三者间的关系。

由表2可知,营林收入占比在50%以下的农户有41. 33%的比例不愿意参与森林保险,比营林收入占比在50%以上的农户多了30. 62%。相反,营林收入占比在50%以上的农户有75%的比例愿意参保,比营林收入占比在50%以下的农户多了33. 16%。由此看出,家庭营林收入占比会影响农户的参保意愿,较高的林业收入占比反映该农户有可能是林业专业大户,其对林业经营收入较为依赖,更具参保意识;而较低的占比反映该农户可能为兼业林农,林业经营收入对其并不重要,购买森林保险会加重其营林负担,所以参保意愿较低。

由表3可知,当产品不匹配农户需求时,无论营林收入占比的高低,不愿意参保的农户均超过90%,主要原因是农户购买森林保险时会依据其受灾经验判断产品的适合程度,外部供给的不匹配会抑制其内在需求。当产品为一般匹配时,愿意参保的农户比例分别为53. 21%和82. 61%,均大于50%,且营林收入占比在50%以上的农户的参保意愿显著高于50%以下的农户,说明参保需求对于产品匹配程度的弹性较高,高家庭营林收入占比更能促进林农参保。当产品为非常匹配时,不愿意参保的人数均为O,农户的参保意愿显著提高。以上统计结果印证了高产品匹配度的森林保险能促进农户的参保行为。

4.2 营林收入依赖对农户参保意愿的影响

表4为只考虑营林收入依赖对参保意愿影响的计量分析结果,其中Modell只有“农户参保意愿”和“家庭营林收入占比”两个变量,Model2进一步加入了其他所有控制变量。

在表4中,家庭营林收入占比对农户的参保意愿有显著的正向影响。Modell中家庭营林收入占比的系数为0. 0226,在1%的水平上显著,说明林业收入占农户家庭总收入的比重越高,即农户越依赖于营林收入,他们规避林业风险的意愿就越强烈。Model2进一步控制了其他变量,结果显示,家庭营林收入占比仍在5%的显著性水平上正向激励农户参保,且回归系数为0.0195与Modell的0.0226相近,印证了营林收入依赖对参保意愿正向影响的估计结果较为稳健。

这一结论与朱述斌等[13]大多数学者的研究成果相符,他们认为农户主营业务收入中林业收入占比偏低是森林保险需求不足的重要制约因素[20],但杨琳等[15]却通过实证研究得出相悖的观点,经分析比较,可能是后者所调查的农户样本对森林保险的认知水平较低所致。按理论逻辑分析,一方面,如果农户家庭对林业收入依赖程度较低,相应地林业生产投入也会比较少,面临的林业生产风险也较小,其规避森林灾害风险的意愿就会比较低[11],往往他们会认为参保的成本会大于灾害造成的损失;另一方面,林业收入较低对于许多农村地区来说,农户的购买能力将会受到很大的限制,林业收入水平将不足以支付森林保险保费[21]。反之,当农户林业收入的比重越大,为降低林业风险,提高林业预期收入的实际转化率,有效参保需求将越接近潜在需求。

此外,在Mode12中,其他变量的的系数符号基本上与预期一致。非常匹配和一般匹配的系数均为正,在1%的水平上显著,且非常匹配的系数大于一般匹配,说明森林保险产品内容越符合农户的需要,参保意愿越高,在本文具体来讲指保险产品的费率要低于农户最大支付意愿水平,险种要符合受灾需求,农户才会有更高的积极性去参保。户主兼业情况的系数显著为负,表明兼业农民比纯务农的农民更不愿意购买森林保险,因为兼业农民大多倾向于务工,而把农业生产当作是一种基本保障,他们不会花太多心思去务农,生产经营规模往往比较小,满足于自给自足,因而他们不那么看重林业灾害风险,相反,纯务农的农户往往专业化程度高,经营规模大,规避风险的愿望更强烈。此外,林业经营面积的系数为负,林地块数的系数为正,在1%的水平上显著,这与许多学者的研究结果相悖,一方面,在于大面积商品林参保成本支出较高,而每亩500元的保险金额难以有效补偿实际树木价值,因而可能导致林农大户参保积极性较低;另一方面,则由于林地的产权不够明晰,林地块数较多的农户会担心自己的林地被他人合并或偷伐,购买森林保险不仅能明晰界限,而且能获得收入保障。近5年森林是否经历灾害在10%的水平上显著正向影响参保意愿,而近五年受灾情况损失的系数也为正,但显著性更高,说明森林灾害是影响农户参保的重要因素,而相比森林灾害有无发生,农户更加敏感森林灾害带来的经济损失程度,损失越大,农户越愿意参保。

4.3 营林收入依赖、产品匹配对农户参保意愿的影响

为了观察不同森林保险产品匹配度的农户,比较他们的参保意愿受营林收入依赖影响的差异性,本文进一步加入“森林保险产品匹配”和“家庭营林收入占比”交互项进行计量检验(表5)。

表5中,Mode13只加入“家庭营林收入占比*一般匹配”的交互项,Mode14只加入“家庭营林收入占比*非常匹配”的交互项,Mode15纳入上述两个交互项。

根据计量结果进行分析。在Mode13中,家庭营林收入占比的影响系数为-0. 0388,在5%的水平上顯著,说明对于产品不匹配需求的农户来说,家庭营林收入占比对其森林保险参与意愿有显著负向影响,因为产品内容与农户需求的不一致将会减弱农户参保的满意度,在发生森林灾害后,所购保险与农户诉求的不符也会进一步产生机会成本(例如农户以高于最大支付意愿的费率购买了森林保险,灾害发生后其索赔的净收益将会低于期望水平;或者农户想购买风灾险,但由于险种单一,农户只能购买火灾险,当发生风灾后农户将得不到预期的赔偿),这对于越依赖林业收入的家庭放大效应越明显;而“家庭营林收入占比*一般匹配”的系数为0. 0739,在1%的水平上显著,这意味着当产品一般匹配时,将正向调节家庭营林收入占比对参保意愿的影响。在Mode14中,家庭营林收入占比的系数为正,“家庭营林收入占比*非常匹配”的系数为负,在l%水平上显著,不符合理论假设;但进一步从Mode15的估计结果看,这两个变量的系数均不显著,说明Mode14的估计结果并不稳定,而“家庭营林收入占比* -般匹配”的系数仍为正,且在5%的水平上显著,再次印证了森林保险产品对农户需求的匹配程度将正向影响农户营林收入依赖对参保意愿的激励效应。此外,在三个模型中,“非常匹配”和“一般匹配”均在1%的显著性水平上促进农户的参保意愿,且“非常匹配”的系数均大于“一般匹配”,说明估计结果具有稳健性,意味着产品越匹配农户需求,农户参保意愿越高。

在国家鼓励农户专业化、规模化营林的政策趋势下,这一计量结论隐含的政策含义是:农户对森林保险产品的满足情况显著影响其对森林保险的需求[11],由于目前的保险品种单一,无法满足农户多样化、差异化的需求[6],导致农户参保满意度普遍较低,机会成本较高,抑制了林业大户的参保。因此,要有效释放出专业化营林的参保激励效应,必须强调森林保险产品供给侧与需求端的匹配。

4.4 稳健性检验

为检验logit模型估计结果的稳健性,本文采用多元线性回归的计量方法再一次回归了计量方程,得到如表6所示的分析结果。Mode16中仅讨论营林收入依赖对参保意愿的影响,Mode17则考虑营林收入依赖和产品匹配两个变量的影响。Mode16中家庭营林收入占比系数显著为正,而Mode17中“家庭营林收入占比*非常匹配”系数不显著,“家庭营林收入占比*-般匹配”的系数显著为0. 0147,大于“产品不匹配”情况下的家庭营林收入占比的系数-0. 0044,意味着营林收入依赖对保险产品一般匹配需求的农户的参保意愿影响总效应为正,此外,非常匹配的系数在Mode16和Mode17中均显著大于一般匹配的系数。与前文计量结论一致,计量结果具有稳健性。

5 结论与启示

在城市化、工业化的大背景下,农户纷纷选择进城务工,造成了林业兼业化严重、林农对林业不重视的局面。为振兴林业产业,国家出台了政策性森林保险制度,有效规避了林业风险、保障了林农收入,但由于政策性保险产品供给的过度统一,导致农户参保意愿不高。基于此,本文重点从农户家庭的林业依赖情况和森林保险的供给匹配状况两方面分析对农户森林保险参与意愿的影响。通过实地调查与实证分析,本文得到的主要结论如下。

第一,农户家庭林业经营状况显著影响农户对森林保险的内在需求。农户林业经营状况越好,其在经济上将越依赖于林业收入,为保证和扩大收入,农户会加大对林业的投资和参与,最终有助于林业经营得越来越好。正是由于这样的良性循环,当农户在经济上很依赖于林业收入时,其会加大对森林保险的参与以保证林业的稳定产出,提高林业预期收入的实际转化率。

第二,农户参保内需的加强固然重要,但外部产品供给的匹配同样重要。研究发现,农户对森林保险产品的满足情况显著影响农户对森林保险的需求,农户对产品内容的满足程度越高,在本研究中,即森林保险的费率和险种性质越符合农户的需求预期,则农户参加森林保险的积极性越高。此外,产品匹配还将影响农户经营内因对参保意愿的作用机理,在产品内容完全不匹配农户需求预期时,本应有较高森林保险需求的林业依赖型农户却表现出低参保意愿。

基于以上研究结论,本文得到的政策启示如下。

第一,鼓励农户专业化经营,降低林业外收入的比重。针对林业生产兼业化严重的情况(38. 1%的调查农户存在务工现象),国家可以大力扶持林业经济,通过林业补贴、林产品价格保护等优惠政策保障农户利益;同时,完善林业产业链,发展林下经济,拓宽林产品加工、销售渠道,促使林业多元化发展。这不仅能提高兼业农户林业生产的积极性,使其工作重心由务工转为务农,而且强化了其对林业资源的保护意识。

第二,促进林业的规模化经营,加强对商品林的政策支持。一方面,要提高农户林业收入的比重,还需要进一步扩大经营规模,形成规模经济效应。政府可以通过完善林业产权制度,促进林地流转,实现农户的规模化经营。另一方面,通过调查发现政策性森林保险商品林补贴不足以及森林采伐指标过严都抑制了林业大户对森林保险的需求,因此,政府需加大对商品林的补贴力度,并适当放宽采伐限额,让市场自由调配。林农出于自身收益提升的考虑,会转变经营管理方式,更加注重对林业风险的规避。

第三,積极开发林业险种以满足农户对森林保险的差异需求[7]。当前林业面临的灾害种类较多,不同地区由于林木种类、年龄和分布状况以及地形、气候等差异可能侧重发生不同的林业灾害,但现在森林保险笼统地将各项灾害归于综合险合同,并未对各项保险责任做差异化设计,忽视了农户可能倾向于单一灾害类别的投资需求,因而需要丰富林业险种改变险种单一化局面。

第四,实行差异化的补贴标准,科学厘定真实费率。由于不同地区的经济状况、受灾特点和林农风险偏好有所差异,政府需对农户保险费率的最大支付意愿进行全面调查,进而利用保费补贴这一政策工具差异化地对农户进行资助,从而实现对各区域真实费率的科学厘定,提高潜在需求的转化率和资金的利用率。

参考文献:

[1]李艳,陈盛伟.我国政策性森林保险运行效果分析与思考[J].中国林业经济,2018 (11).

[2]郑彬,高岚.广东省森林保险发展成就问题及对策[J].林业资源管理,2018(6):18~22.

[3]秦涛,顾雪松,李佳怡,等.森林保险财政补贴政策文献评述与研究展望[J].农林经济管理学报,2017,16(3):310 - 315.

[4]卢熙明,黄和亮,我国森林保险进展及其购买意愿研究述评[J].中国林业经济,2015(5):70-74.

[5]张璐,贺 超,林华忠.农户参与森林保险意愿影响因素分析——基于7省农户调研数据[J].北京林业大学学报(社会科学版).2019(7).

[6]卢熙明,冯祥锦,黄和亮.森林经营企业与兼业林农森林保险购买意愿影响因素的差异性分析[J].福建农林大学学报.2016 (11).

[7]廖文梅,彭泰中.曹建华,农户参与森林保险意愿的实证分析——以江西为例[J].林业科学,2011,47(5):117-123.

[8]李或挥,李彩鸽,孔祥智,政策性森林保险支付意愿及影响因素分析——以湖南省安化县为例[J].北京林业大学学报(社会科学版),2012,11(1):80~85.

[9]黄颖,李或挥,农户对政策性森林保险支付意愿的影响因素分析——基于分位数回归方法[J].台湾农业探索.2015 (2):10-20.

[10]秦涛,田治威,潘焕学,我国森林保险保费补贴政策执行效果、存在的主要问题与建议[J].经济纵横,2017(1):111-116.

[11]万千,秦涛,潘焕学.农户参加政策性森林保险的影响因素分析——基于福建农户问卷调查的实证研究[J].东南学术,2012(3):62-74.

[12]王灿雄.福建政策性森林保险需求的实证分析[J].中南林业科技大学学报(社会科学版),2011,5(1):56-58.

[13]朱述斌,胡水秀,申 云,等.林业生态补偿机制缺失背景下森林保险有效需求影响因素实证分析——基于江西10个林改监测县的农户调查[J].林业经济,2013(6).

[14]秦涛,田治威,刘婉琳,等.农户森林保险需求的影响因素分析[J].中国农村经济,2013(7):36-46.

[15]杨琳,石道金,影响农户森林保险需求因素的实证分析——基于对浙江省156户农户的调查[J].北京林业大学学报(社会科学版),2010,9(3):103—107.

[16]叶明航.农户森林保险购买意愿的影响因素研究[D].福州:福建农林大学,2015.

[17]冷慧卿,王瑁,我国森林保险费率的区域差异化——省级层面的森林火灾实证研究[J].管理世界,2011(11):49—54.

[18]张德成,陈绍志,白冬艳,森林火宅保险纯费率厘定模型及实证分析[J].林业科学,2016,52(7):129~137.

[19]罗 淳.关于人口年龄组的重新划分及其蕴意[J].人口研究,2017,41(5):16-25.

[20]Holthausen N. ()n the demand for an insurance against stormdamage in Swis.s forests [Jl. SchweIzerische Zeitschrift FurForstwesen, 2004, 155( 10): 426-436.

[2l]Goodwin B K. An Empirical Analysis of the Demand for MultiplePeril Crop Insurance[J]. American Journat of Agricultural Eco- nomics,1994,76(4):952-953.

收稿日期:2019-11-19

基金项目:省级大学生创新创业实践训练项目(编号:201810564151);广东省自然科学基金博士启动项目(编号:2018A030310347)

作者简介:刘育权(1997-),男,华南农业大学学生。

通讯作者:周伟(1989-),男,博士,讲师,研究方向为森林资源与环境经济。