A股融资轮回再融资松绑透露出哪些信号?

2019-01-14薛玉敏

薛玉敏

近年来,有关资本市场深化改革的话题不断,A股改革更是“深改”中的热点。上个月,创业板就迎来过重大利好,当时证监会发布相关决定,禁止创业板借壳的红线有条件放开,相关规则的落地升温了市场对于创业板改革的预期。

改革继续,11月8日下午,证监会就修改A股再融资的三个文件公开征求意见,意见反馈截止时间为2019年12月8日。

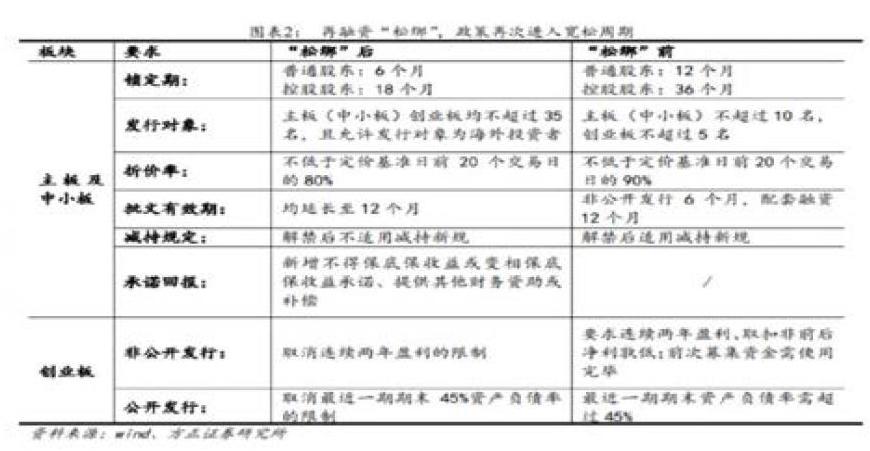

此次再融资规则的修订涉及主板、中小板、创业板,其中对创业板再融资松绑力度最大,也成为此次改革中的焦点。其次是放开上市公司再融资投资方的减持限制、参与价、以及参与非公开发行投资方的数量限制;第三是再融资批文有效期延长,给予上市公司更灵活选择发行期。

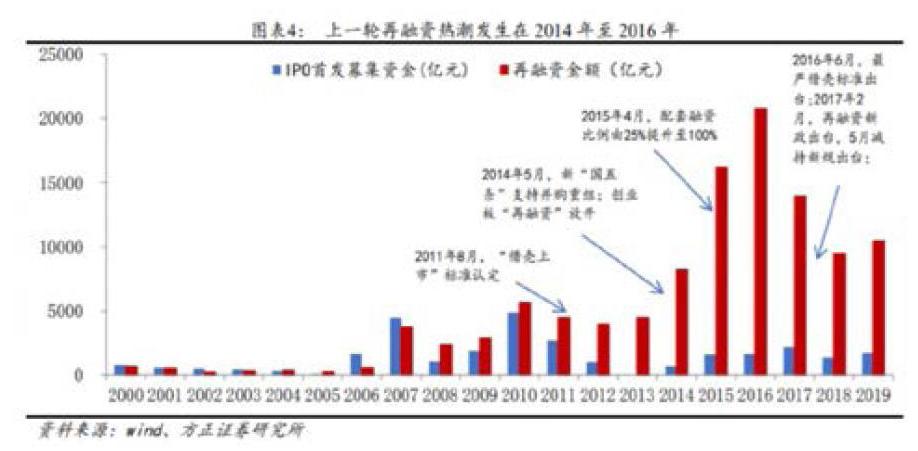

《每日财报》注意到,从2010年以来,A股的再融资和并购重组规模数量经历大起大落,根据Wind数据,2016年A股增发规模达到1.6万亿,但2019年截至11月初仅为5548亿元,下滑嚴重;相应地,完成重组事件2015年最高值有345家,2019年截至目前仅为12家,断崖式下滑。

这些再融资的制度的松绑均意味着对2017年2月“再融资新政”出台以来日益趋严的再融资环境的一次重大调整,政策再次进入宽松周期,供需双方的积极性都被激活,上市公司资金压力困局有望得到缓解。

1A股融资历史轮回

回顾A股历史,上一轮再融资及重组政策宽松周期在2014-2016年。

2014年5月“新国九条”鼓励市场化并购重组、创业板推出“小额快速”的创新机制,2015年月配套募资比例由25%上调至100%。很快并购重组和再融资登上高峰,2015年和2016年两者规模分别达到10669亿元、20758亿元,是对应年份IPO募资金额的6.76倍以及12.7倍数。

不过这一轮再融资热潮以及并购重组热潮存在盲目并购重组,过度融资以及商誉减持风险等诸多问题,最终政策从2016年下半年开始收紧,此后两年延续了趋严的监管环境,再融资以及并购重组市场遇冷,资金募资金额不断萎缩。方正证券分析师胡国鹏认为当前再融资及重组政策环境类似2013年,正是新一轮融资环境放宽的前夜,他给出了几个判断:

宏观经济层面,目前经济周期与2011-2013年类似,分别经历确认下行—加速下行—企稳的周期组合,2019年整体经济走势与2012年类似,预计2020年在基建的带动下有望企稳。

流动性层面,当前货币政策与2013年同样面临掣肘。企业层面,2011-2013年间,伴随着经济的快速下滑,企业的盈利质量也普遍下降。2018年商誉减值及股权质押风险暴露了上市公司资产质量持续下滑的问题,重组及再融资政策周期性的同收同放背后反映的是经济周期轮动。

2有助于提振业绩

为什么会放松政策?历史经验表明,政策放松预计将在未来两年逐步体现到企业的资产质量和盈利能力端。

一方面取消两年盈利条件,另一方面锁定期时间缩短,两者如此相加共振,必定会极大吸引更多战略投资者进入,市场也会更为活跃。

近一年,不少新经济企业,亦或是技术型企业,受到经济周期、中美贸易等等宏观因素的影响,其增速都有所放缓,盈利困难。而放宽融资标准,对于这些企业而言,就可以更有效地提高技术研发、扩大生产规模等积极影响。

上述方正证券分析师胡国鹏还做了一个分析预测。2014年成长板块的重组规模和再融资规模增速都出现了成倍式的提升,持续带动了成长板块业绩增长创新高,因此预测此次对于创业板市场融资松绑,对成长性公司利润的提升会有很大的助益。

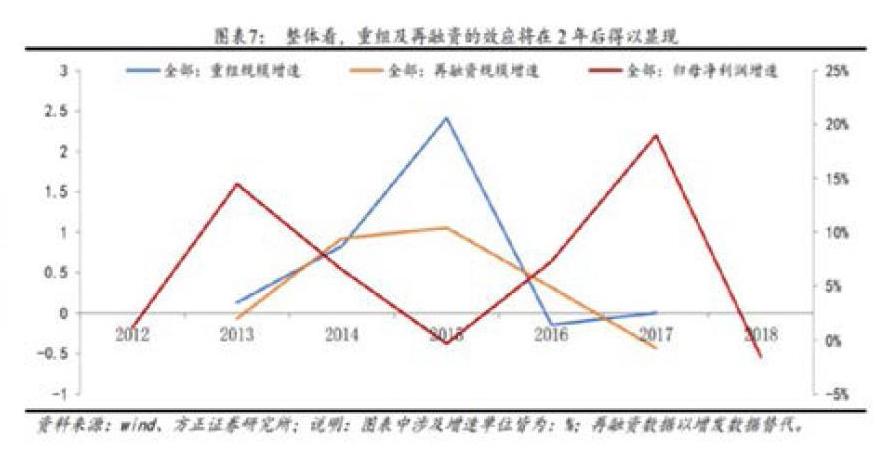

不过对于其他板块业绩的提升,也不是都一蹴而就,期间都需要有一个必要的过程和时间,如企业在资本市场融到资后,融资资金用于生产到产生有效利润,这期间往往还需要经历资金用途规划、扩大生产线建设、测试、采购、生产、库存、销售等一系列必须环节。上一轮融资放松,也是大约经过2年的时滞期,在2016年业绩上才有所反应。

方正证券判断,对周期性板块的提振效应通常会滞后1年;对消费板块的利润提振效应通常会滞后2年;而对大金融板块的利润提振效果及滞后时间皆不明显,但值得一提的是,重组和再融资扩张有利于券商行业增加收入,且这种效应也是当期的。

3投资者和监管层双重挑战

可是,资本市场是鱼龙混杂的,在“开闸”的同时,一定也会有许多不良企图的企业流入借机融资。这个现象不可避免,但是好在资本是有选择的,这就在某种程度上可以过滤许多“杂质”。所以对于投资者来说不应过度担心,因为虽然鱼龙混杂的现象会有,但也不是谁想要融资都能融得到,创业板对于入场的投资者有许多硬性要求,在选择投资标的时,投资方会根据企业盈利能力、未来增长进行预期,不符合标准的那些企业也并不会因为规则放宽就能轻松拿到钱。

从市场角度看,资本趋于理性,在投资时也会择良木而栖。所以对投资者来说新的规则对其的投资能力是一种新的考验,同样的,对于创业板的监管层面也是新挑战。

(来源:每日财报)