国有土地上划拨土地使用权征收评估再思考

2019-01-14陈仁

陈仁

【摘要】国有土地上房屋征收过程中,划拨国有建设用地使用权的评估一直是困扰评估机构的一个难题。特别是在同一个征收项目中,相似不动产由于土地性质的不同,评估技术路线的不完善性,造成了一些矛盾。本文从一个实际案例出发,分析造成矛盾的主要原因,提出了一些看法和解决思路,希望得到广大同行的批评指正。

【关键词】土地评估;划拨国有建设用地使用权;土地年期问题

1、案例基本情况介绍

近日,笔者在实际工作中遇到一个特殊案例,在承担某征收项目地块的评估工作中,该地块中有两家相邻的工业企业,不动产的相关权属如下:甲企业,工业划拨国有建设用地,建筑面积4231.34m2,土地面积6846.8m2,建造年代1986年。乙企业,工业出让用地,建筑面积4230.59m2,土地面积6846.8m2,建造年代1986年,1998年补办出让,当时缴纳的出让金为184.86万元,剩余年限29年。按照目前最新的无锡市房屋征收评估技术规范(锡建发[2018]80号)的规定计算公式如下:土地重置成本=基准地价×容积率调整×期日调整×综合调整系数×年期调整系数×土地取得方式调整系数。

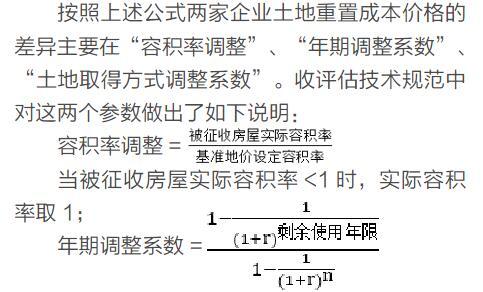

按照上述公式两家企业土地重置成本价格的差异主要在“容积率调整”、“年期调整系数”、“土地取得方式调整系数”。收评估技术规范中对这两个参数做出了如下说明:

容积率调整=

当被征收房屋实际容积率<1时,实际容积率取1;

年期调整系数=

r为土地还原利率取值6%;n为基准地价设定的土地使用年期;划拨土地的土地剩余使用年期设定:采用各类用地基准地价设定的土地使用权年期;土地取得方式调整系数:当被征收房屋占用的土地为出让方式获得时取1,以划拨方式取得时取50%。按照技术规范测算如下:甲企业的划拨国有建设用地价值为218.49万元;乙企业的出让国有建设用地价值为373.13万元。粗略比较,乙企业的出让国有建设用地的价值高于了甲企业的划拨国有建设用地。但是乙企业提出评估不合理,没有体现国有出让土地的权属优势,扣除当初补交的出让金=373.13-184.86=188.27万元,在不计算利息的前提下,乙企业严重吃亏无法接受。

2、原因分析

在本案例中,两宗地的区域因素相同,个别因素基本相同,主要差异就在土地性质和土地使用年限上。

2.1土地使用年期的问题

出让土地的剩余使用年期在国有土地使用证上有明确的规定,不存在争议。但是划拨土地的年期,不同的人理解不同。一般人认为划拨土地可以随便使用,不存在年期限制。笔者一直认为划拨土地没有对年期进行约定,不能简单理解为无限年期,而是政府保留对年期进行进一步具体设定的权利。所以,评估中遇到划拨用地年期设定的问题,应该是政府的权力,而不是估价师或估价机构,或者其他第三方的权力,可以根据具体问题具体分析。

2.2土地性质的问题

从土地性质来说,出让国有建设用地的评估技术路线不论是按照城镇土地评估规程,还是按照无锡市的征收评估规范都相同,在本质上没有区别。因此形成矛盾的主要问题是在划拨国有建设用地使用权的评估方面。

关于划拨土地的评估目前有如下几种测算方法:

(1)房屋征收评估技术规范中的计算方法上面已经阐述。

(2)划拨土地价值=出让土地价值-出让金。

同时依据无锡市的“关于完善协议出让土地出让金管理的请示”(锡财资源(2013)1号)文件规定,有土地使用權证或合法权属来源证明的,按基准地价为基础的土地评估价格的50%标准缴纳土地使用权出让金;无土地使用权证或合法权属来源证的,按基准地价为基础的土地评估价的100%标准缴纳土地使用权出让金。

(3)“划拨国有建设用地使用权地价评估指导意见(试行)”(简称划拨评估指导意见)中工业用地可以采用成本法对划拨国有建设用地进行评估。“采用成本逼近法评估划拨地价,应选用客观的土地取得及开发成本数据,包括土地取得费、土地开发费、税费、利息、利润等分项。”

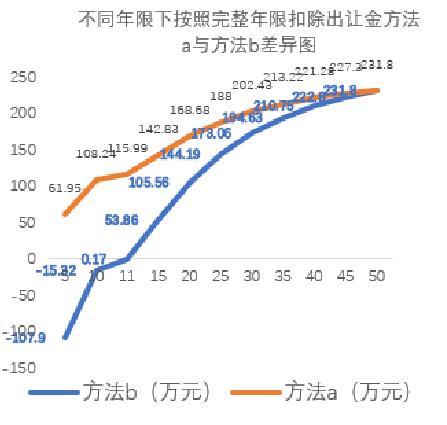

针对以上这些方法,笔者理解方法a是基于方法b的基础上,为了实际操作的简便性,按照出让土地的一定比例来算,但是在细节上两者还是存在一定的差异。本案例中两家企业在改制之初,一家按照相关规定补办了出让,缴纳了土地出让金。另一家由于各种原因未履行相关出让手续。目前来讲该土地性质已经不符合《划拨用地目录》,需要进行有偿使用,因此扣除出让金是理所当然的。按照剩余年限29年扣除出让金,方法a与方法b在计算结果上完全相同。但是划拨土地如果需要按完整年限扣除出让金,两种方法的差异还是不小。两种方法在不同年限下的差别见下图:

从图中可以看出,剩余年限越少两者差异越大,当剩余年限为11时,方法b的评估价值为0.17万元,方法a的评估价值为115.99万元,差异巨大。

如果采用方法c,就是参照最新的“划拨评估指导意见”进行土地评估。通过和城镇土地估价规程中出让评估的成本法比较,两者的差异在于“土地增值收益”和年期修正这两项。原国土资源部曾经要求土地估价师协会或有关研究机构,开展出让和划拨土地使用权价格差异测算和研究,科学确定并公布当地土地增值收益率。但到目前为止,无锡市尚未公布土地增值收益率,其他大多数城市亦是如此。至于年期问题在评估指导意见中没有详说。考虑征收评估本身需要一定的刚性和依据性。因此不建议采用此方法。

3、解决方法

基于上述分析,本案例需要解决土地年期问题和土地性质问题(划拨土地价值计算)笔者更倾向征收实施部门委托专业的估价机构进行调查,提交合理的年期设定方案,征收实施部门与主管部门沟通,形成正式的书面确认意见。方案中应该写明估价对象划拨用地的年期现状、法律政策规定,以及估价师的具体考虑、政府管理部门的认定等依据,以及最后的设定年期。具体情况具体分析,本案例中由于甲企业当时可以办理而未办理,所以笔者认为应当按照法定最高年限50计算出让金,从政策上保证公平性。以上便是笔者的一些建议和看法,欢迎同行批评指正。

参考文献:

[1]罗明义,吕宛表,杜靖川.现代旅游经济[M].昆明:云南大学出版社,1994.

[2]〔美〕雷利·巴利维.土地资源经济学(中译本)[M].北京:中国人民大学出版社,1989.