ESG类股票投资价值分析

2019-01-13马喜立

[摘要]文章以商道融绿和社会价值投资联盟对各上市公司的ESG评级为基础,探究企业的ESG表现与其股票收益率之间的关系。研究表明:兩者呈现显著的正相关关系,而且该正相关性因企业的不同行业、规模和估值水平而略有差异。

[关键词]ESG投资;可持续投资;估值水平;A股市场

[DOI] 10.13939/j.cnki.zgsc.2019.29

1 引言

20世纪以来,随着人们对环境和资源的日益重视,可持续发展与绿色金融等概念在国内蓬勃发展,ESG(Environmental,Social and Governance)也逐步成为强化责任投资风格的重要因素,是投资人投资决策的重要考量因子。从社会责任、可持续发展、资源重复利用等长远视角,投资管理人理所应当优先投资ESG表现优异的企业,超配ESG高评级标的,同时减配ESG低评级标的。然而,如果投资者的投资期限是短期的,ESG高评级企业还是否值得投资呢?带着这个问题,本文尝试从中国上市A股企业中寻找答案。

2 文献回顾

企业崇尚可持续发展,在环境、社会责任、公司治理等方面做出的努力是否能得到投资者的认可?是否能带来股票市场的优异表现?换言之,公司的ESG表现差异与股票市场差异是否存在显著的正向或负向关系?不同学者的研究结论大相径庭,这些研究成果大致可分为两类。

第一类学者认为企业在ESG方面的努力能促使其股票价格上涨,这一类研究文献极为丰富。Greening,Turban (2000)认为,只有重视社会责任与可持续发展的企业——即ESG优秀企业才能吸引到高层次人才并保持职工结构稳定,从而经营绩效高于普通企业,而企业业绩又进一步推升其股价上涨。Peloza (2006)声称,企业在环境污染、职工福利等方面的投入有利于降低其声誉风险,因为违法、违规行为遭受政府处罚的概率大大降低,因此其市场表现优于其他企业。Dowell et al. (2000)对新兴经济体的跨国企业展开分析,作者将企业分为两类:第一类企业采用单一的、全球通用的企业环境污染的严格标准的;第二类企业采用宽松的新兴经济体的宽松环境标准。实证结果显示,第一类企业的以托宾Q为代表的市场表现显著优于第二类企业,即企业的市场表现与其采用污染程度的严格程度成正相关关系。Chopra and Wu (2016)分析了计算机和电子行业的企业环境表现与市场表现的关系,以新闻搜索的方式获取了各企业的环境表现,研究发现,优异的环保表现利于改善企业的长期经营绩效。Kassinis and Soteriou (2003)发现,良好的环境表现有助于提高企业的营业收入、市场份额以及盈利水平,而且还能刺激市场需求和客户忠诚度。

第二类学者认为企业在ESG方面投入会减损公司价值,此类文献相对较少。Qiu et al. (2016)声称,重视社会责任、公司治理以及环境污染的企业往往会比其他企业在财务、时间、人力等各方面付出更多的代价,这些资源的投入必然会增加其营业支出,但并不能明显的提高收入,因此往往会削减公司的核心竞争力。Campbell (2007)提出了“闲置资源理论”,认为企业只有在闲置资源无法找到合适的其他投资渠道时,才会将这些资源用于ESG方面。Patten (2002)以美国的131家企业为样本,研究了公司的环境污染及盈利能力之间的关系,研究结果表明在控制了公司规模和行业分类两个变量的前提下,公司的经营绩效与环境绩效存在着显著负相关性。Renneboog et al. (2008)收集了来自世界各地社会责任类投资(Socially responsible investing, SRI)基金,发现这些基金在收益率方面往往低于各自的区域基准。然而,如果将风险因素考虑在内,SRI基金与其他基金并无显著差异。Derwall,Koedijk (2009)对固定收益类的SRI基金和平衡型基金进行对比研究,实证结果表明前者比后者的收益率低1.3%。

相对于欧洲、美国成熟金融市场,现有文献对中国企业的ESG绩效与股票市场表现之间关系的研究较少,本文尝试弥补该空白。

1 变量选取

根据Fatemi et al. (2018),影响股票收益率的因素主要包含:企业的盈利能力(ROA和ROE)、企业的市场估值(托宾Q、P/B、P/E),企业的杠杆率、企业规模、现金存量、成长性等。然而,这样变量之间彼此相互联系,互为因果关系。夏普等人提出的资本资产定价模型(Capital Asset Pricing Model, CAPM)显著简化了股票收益率的驱动因素,该模型认为单只资产、资产组合的收益率主要取决于市场整体收益率,两者之间的关系由β表示。Fama,French (1993)在对CAPM进行了补充,他们认为股票收益率不仅取决于市场整体收益率,而且还与企业的规模、相对估值水平——账面市值比有关。鉴此,本文选取单只股票价格、市净率、总市值、ESG得分作为分析变量。

1.1 企业的ESG评级

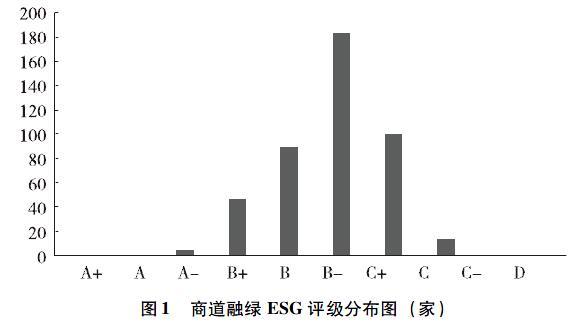

本文从Wind资讯客户端导出每只股票的两类ESG评级结果——商道融绿和社会价值投资联盟。商道融绿的ESG评级覆盖“D”至“A+”10个级别,截至2018年末共覆盖434家A股上市公司。其中,A+、A表示:企业具有优秀的ESG综合管理水平,过去三年几乎没出现ESG负面事件或个别轻微负面事件,表现稳健;A-、B+表示:企业ESG综合管理水平良好,过去三年出现过少数影响轻微的ESG负面事件,ESG风险较低;B、B-、C+表示:企业ESG综合管理水平一般,过去三年出现过一些影响中等或少数较严重的负面事件,但尚构成系统性风险;C、C-表示:企业在ESG综合管理水平薄弱,过去三年出现过较多或较严重的ESG负面事件,ESG风险较高;D表示:企业近期出现了重大的ESG负面事件,对企业有重大的负面影响,已暴露出很高的ESG风险。鉴此,本文将“D”至“A+”10个级别依次赋值为1至10分,文中变量名为“esg1”。商道融绿ESG评级赋值规则见表1。商道融绿ESG评级分布情况见图1。

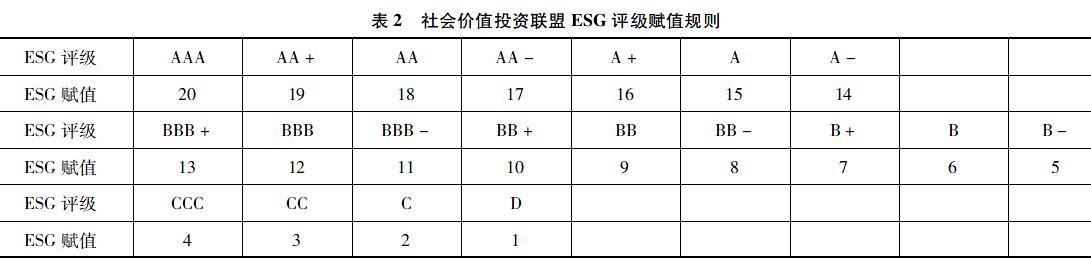

社会价值投资联盟提供的ESG评级共设10个大等级,分别为AAA、AA、A、BBB、BB、B、CCC、CC、C和D。其中:AA至B级用“+”和“-”号进行微调,因此,总共20个子等级;D级表示使用筛选子模型筛出的公司。截至2018年末共覆盖416家A股上市公司。鉴此,本文将“D”至“AAA”20个级别依次赋值为1至20分,文中变量名为“esg2”。社会价值投资联盟ESG评级赋值规则见表2。 社会价值投资联盟ESG评级分布情况见图2。

1.2 其他个股指标

企业规模。为考量企业规模对股票收益率的影响,本文从Wind资讯中导出“企业总市值”,因为该数值较大,本文将其进行对数化处理,估算企业规模的百分比变化对股票收益率的影响。

企业估值因素。参照Fama and French (1993)将账面市值比作为估值衡量因素,本文以市值账面比(P/B)考量该因素对股票收益率的影响,Wind中的变量名为“市净率PB(MRQ)”。

企业的行业分类。国家的财政政策、利率政策、产业政策等外界因素对各行各业的影响程度不尽相同,因此对企业分行业讨论显得尤为必要。常见的企业分类方法包括Wind分类、中证分类、证监会分类、申银万国等诸多方式,为配合下文的行业指数,本文采用中证分类法将行业划分为金融地产、工业、可选消费、原材料、信息技术、主要消费、医药卫生、能源、公用事业、电信业务10个行业。本文剔除了ESG无评级以及评级日期较少无法得到有效分析结论的个股,最终得到381个企业进入分析,它们的行业数量及市值分布如图3所示。

2 实证分析

2.1 ESG评级与收益率的整体关系

本文以ESG评级开始早于2016年2月份的381家A股上市企业为样本,测算了它们2016年初~2018年底3年间每周的收益率。鉴于个股的每周收益率差异极大,我们将这些收益率分别按商道融绿(esg1)和社会价值投资联盟(esg2)的评级分数进行分组求平均值。图 4列示了企业ESG得分与其收益率之间的关系,由图可见二者呈现明显的正相关性。上证综指(000001.SZ)由2015年末的3539下滑至2018年末的2494,下跌幅度高达29.54%,每周复合收益率为-0.2235%。分ESG评级看,商道融绿评级得分最低的C-类企业(esg1=2)平均每周收益率为-0.4935%,下跌速度大于市场平均水平;相对而言,得分较高的B(esg1=6)和B+(esg1=7)类企业,每周平均收益率分别为-0.0504%和-0.0111%,虽然其整体下跌趋势与市场保持一致,但下跌幅度远远低于市场平均。类似地,企业的社会价值投资联盟(esg2)的评级得分与其收益率也保持同方向变动关系。对比两类ESG评级结果,社会价值投资联盟的ESG评级分类较细,评级类别多达20个,与企业股票收益率的正向关系也更加明显。从95%置信度的拟合区间(图中的蓝色线条周围的灰色阴影)来看,社会价值投资联盟的置信区间更窄,因此下文使用该评级进行深入研究。

注:横轴为ESG得分;纵轴为股票的每周收益率;左右两图分别以商道融绿(esg1)和社会价值投资联盟(esg2)的评级分数为横坐标。

2.2 ESG评级与收益率的分行业关系

分行业看,能源类、主要消费、可选消费、公共事业、金融地产等行业的ESG评级与其收益率表现出高度正相关。究其原因,这些类型往往直接与消费者接触,它们企业肩负的社会责任较大。因此,它们在ESG方面做出的努力通常能够被消费者发掘,市场表现与ESG评级相关性较大。诚然,部分行业的ESG评级与股票表现呈现出负向关系(例如电信业务),但这与该行业的样本量小(2016年末社会价值投资联盟的评级仅覆盖中兴通讯、海格通信、中国联通、信威集团、鹏博士5家企业),且部分特殊事件影响了小样本群体的统计结果。例如中兴通讯2018年12月末因被深圳人民法院列入失信被执行人名单,于是社会价值投资联盟将其ESG评级由“A”下调为“D”,但此时恰逢市场整体上涨期(申万电信指数当周上涨1.83%)。整体而言,在大样本行业(例如带有ESG评级的金融地产行业覆盖63家企业9.33万亿市值)中,ESG评级与股票收益率之间的关系受其他因素的扰动影响较小,其高评级与高收益率之间的正向关系是明显的。

2.3 ESG评级与收益率的分规模关系

本文将381只股票按照其2018年末的市值进行排序,划分大、中、小三组企业,每组覆盖127家A股上市公司。从三组企业的ESG评级密度图来看(见图5),企业的ESG评级与其规模展现出明显的正相关性,大、中、小企业的平均ESG得分分别为10.81、9.36和8.92分,而且小型企业的ESG得分分布呈现明显的“尖峰厚尾”现象,不可预测性较大,在得分最低的“D”类评级中,小型企业密度明显大于中型。这一规律与Campbell (2007)的研究成果较为相似,企业在生产经营过程中,首先将资源用于扩大再生产,不断增加企业规模。当企业受到市场容量等因素不得不放缓其扩张速度,将剩余资源用于环保和社会责任建设。一般而言,小型企业的资源禀赋较为稀缺,用于ESG建设的财务、人力资源先对较少,因此ESG得分普遍较低。大型企业的资源丰富,但规模扩张空间较小,其投资ESG建设的动力充足。从ESG得分和股票收益率之间的关系看(如图 5所示),二者关系受规模因素影响不大,三类企业均展现了明显的正相关关系。然而,小型企业的ESG评级得分在低分段展现出强离散性,可预测性较差,无法得到有效的置信区间,具有较大的随机性。

2.4 ESG评级与收益率的分估值关系

本文将2018年末各企业的估值水平(以P/B表示)按大小顺序分为高估值、中估值和低估值三组。三组企业的ESG评级与收益率之间均展现出明显的正相关关系。分析三者之间的差異可见,高估值企业拟合直线的斜率明显高于其他两类企业,这说明高估值企业的收益率对其ESG表现的反馈更敏感。高估值企业通常位于生命周期的萌芽、发展或成长阶段,投资者看重的不仅是它们当前状况,对未来的长远发展更加重视。因为良好的环保、社会责任、公司治理是企业长远健康发展的必备基石,ESG得分多的高估值企业获得了投资者的青眛,因此股票收益率较高。类似地,低估值的公司通常位于企业生命周期的成熟甚至衰退阶段,良好的ESG表现能够延缓其走向衰退的步伐。

3 小结

本文简要回顾了ESG投资策略的发展历程,梳理了研究企业ESG表现和市场走势关系的若干文献,各位学者众说风云,研究结论大相径庭,分别得出了二者显著正相关、显著负相关、无明显关系等结论。然而,研究中国上市企业ESG得分与股票收益率之间的文献相对匮乏,鉴此,本文以Wind资讯中商道融绿和社会价值投资联盟对各企业的ESG评级为基础,辅之以企业的行业属性、规模、估值等因素,探究ESG表现与收益率之间的关系。研究结論表明:上市企业的ESG得分与其股票的周收益率呈现显著的正相关关系。分行业看,两者之间的关系在金融地产、公共事业、消费等绝大部分行业中呈现同方向变动趋势;分规模看,两者之间的相关性方向不因大、中、小型企业而改变,但这种关系在大中型企业中更加稳定,小型企业的不确定性因素对两者关系的扰动较大;分企业估值水平看,高、中、低估值企业的ESG得分与股票收益率均呈现显著正相关性,但三条拟合直线的斜率与截距各不相同,二者关系在高估值企业中展现的最为明显。

参考文献:

[1]CAMPBELL JL. Why would corporations behave in socially responsible ways? an institutional theory of corporate social responsibility[J].Academy of Management Review,2007(32):946-967.

[2]CHOPRA S, WU P J. Eco-activities and operating performance in the computer and electronics industry[J].European Journal of Operational Research, 2016(248):971-981.

[3]DERWALL J, KOEDIJK K.Socially responsible fixed-income funds[J].Journal of Business Finance & Accounting,2009(36):210-229.

[4]DOWELL G,HART S,YEUNG B. Do corporate global environmental standards create or destroy market value? [J].Management Science,2000(46):1059-1074.

[5]FAMA EF, FRENCH KR. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics,1993(33):3-56.

[6]FATEMI A, GLAUM M, KAISER S. ESG performance and firm value: The moderating role of disclosure[J].Global Finance Journal,2018(38):45-64.

[7]GREENING DW,TURBAN DB.Corporate social performance as a competitive advantage in attracting a quality workforce[J].Business & Society,2000(39): 254-280.

[8]KASSINIS GI,SOTERIOUS AC.Greening the service profit chain:the impact of environmental management practices[J].Production and Operations Management 2003(12):386-403.

[9]PATTEN DM.The relation between environmental performance and environmental disclosure: a research note. Accounting[J].Organizations and Society,2002(27):763-773.

[10]PELOZA J. Using corporate social responsibility as insurance for financial performance[J].California Management Review,2006(48):52-72.

[11]QIU Y, SHAUKAT A,THARYAN R.Environmental and social disclosures: Link with corporate financial performance[J].The British Accounting Review,2016(48): 102-116.

[12]RENNEBOOG L,TER HORST J,ZHANG C.The price of ethics and stakeholder governance: The performance of socially responsible mutual funds[J].Journal of Corporate Finance,2008(14):302-322.

[13]SCHRODER M. Is there a Difference? The Performance Characteristics of SRI Equity Indices[J].Journal of Business Finance & Accounting,2007(34):331-348.

[基金项目]北京市博士后工作经费资助项目“汇率波动及资本管制对经济影响的多国动态CGE模型研究”(批准号:2018-ZZ-084)。

[作者简介]马喜立,华夏银行博士后科研工作站博士后,清华大学博士后流动站博士后,研究方向为:资产管理、金融风险。