供需失衡拖累国际油价

2019-01-11崔慧山王晨星

□ 崔慧山 王晨星 孙 竹

造成国际油价近期下行的主要原因是全球经济增速的放缓导致整体需求疲软,而供应端和全球库存量仍在持续增长。同时,石油附属的金融属性和市场的投机行为在供求关系的基础上对油价下行起到推波助澜的作用。

经济增长放缓,带来石油需求增长的减缓。李晓东 供图

国际油价自从10月初创下4年内的高点以来,就开始了连续下跌。11月23日,纽约商品交易所2019年1月交货的WTI原油期货价格收于每桶51.05美元,跌幅6.55%,创近1年新低,与年内最高点相比,累计跌幅约34%。与此同时,2019年1月交货的伦敦布伦特原油期货价格收于每桶60.13美元,跌幅4.37%,与年内最高点相比,累计跌幅约32%。

表1 全球主要经济体2018和2019年经济增长率预测及调整(单位%)

需求疲软是油价下跌的主导因素

研究表明,过去30年内,全球GDP增长率和油价涨幅之间存在较高的正相关,这表明全球经济发展趋势能在很大程度上反映油价涨跌变化方向。

根据国际货币基金组织(IMF)最新发布的全球产出和经济指标数据显示(表1),除美国,2018年下半年全球经济增长放缓的趋势近来更加明显。全球经济增长率预测从2018年的3.7%下调至2019年的3.5%。

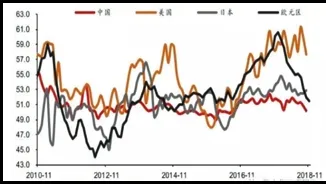

从制造业PMI上分析,除美国制造业PMI依然保持增长趋势,欧元区、日本、中国PMI在近期均出现下行趋势(图1),欧元区从2018年底的60.6回落至当前的51.5,同样,日本从54降至52.9,中国从51.6降至当前的50.2。

图1 美国、欧元区、日本、中国PMI变化趋势

经济增长放缓,自然会带来石油需求增长的减缓。目前,全球石油需求在2018年度以每天150万桶的速度增长,预计在2018年达到日均9898万桶。考虑到亚洲、中东和中国三季度的增长低于预期,2018年的总需求增长量被下调了约9万桶/天。在其他亚洲国家,由于气候条件阻碍经济活动,印度在三季度需求增长放缓,导致印度下调了约1万桶/天的预测增长量。与此同时,由于经济增长放缓,中国的需求日增长量也被下调了约3万桶。预计2019年,全球石油需求增长量为129万桶/天,比上月增长量减少7万桶/天。

表2为欧佩克月度石油市场报告中关于全球原油总需求量最新数据与原先估计数据的对比。从表中可以看出,从2018年三季度开始到2019年四季度,相比于原先估计各季度需求量,目前最新预测数据又进行了少量下调。

表2 全球原油总需求量预测数据(单位 百万桶/天)

综上,无论当前的全球经济数据表现,还是主要机构对于未来经济的预期,都意味着2019年的全球经济形势将面临严峻考验,这随之会影响到市场对于未来石油消费的预期,导致石油需求端增长的疲软,从而成为推动近期油价下行的重要因素。

供应增长及库存增加是油价下跌的另一关键因素

商品价格受供求关系的影响,石油本身作为一种大宗商品,其价格趋势走向也必然会受到当前市场上供求关系的影响。在全球石油需求端增长疲软的情况下,全球石油供给端和库存量的整体情况也将对油价趋势走向产生关键影响。

图2 欧佩克和世界原油总供应量(单位 百万桶/天)

数据显示,2018年二季度以来,全球原油供应量稳步增长,至2018年10月,平均供应量达9976万桶/天,比上月增长44万桶/天(见图2)。其中,以沙特为首的欧佩克原油总产量持续增加,其产量达3290万桶/天。在美国,随着页岩油开采活动急剧增加,其原油总产量自2017年以来也一直处于快速上升状态。根据美国能源信息署(EIA)的统计,2018年11月美国原油日产量已经达到1170万桶,比2017年末增加约200万桶,并一举成为世界最大产油国。且美国10月的新钻井数达1577口,比3月增长约30%,这意味着未来美国的石油供给还将持续增加。再看俄罗斯,其9月原油平均日产量高达1155万桶,创苏联解体后的日产量最高纪录,10月平均日产量也超过1160万桶。美、俄、沙三辆马车并驾齐驱,共同推动国际原油供给迅速增长。

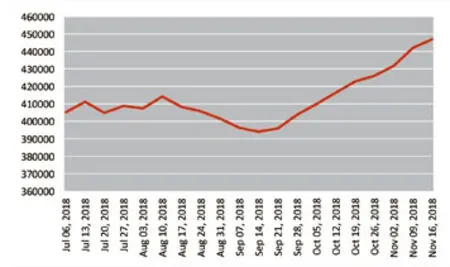

与此同时,全球油品库存量近几个月以来也一直处于稳中有升的状态。数据显示,经济合作与发展组织(OECD)国家油品商业总库存量在三季度增至29.69亿桶,可用天数达62天(见表3)。美国原油库存在9月以来更是一路攀升,截至11月16日,美国原油库存已达4.469亿桶,为去年12月以来最高,且连续第9周稳步增长(见图3),更是创下2017年3月以来的最长连涨纪录。

综上所述,在全球原油需求增长疲软的同时,原油供给的迅速增长及全球石油库存量的持续增长,也是导致此轮油价大幅下跌的一个关键因素。

金融属性推动油价在一定时间内的剧烈震荡

自上世纪70年代起,国际原油市场交易开始以美元计价。自此,石油的金融属性日益彰显,随着石油市场与金融市场的相互结合和影响,国际石油市场已经不再仅仅取决于商品基本的供求关系,国际油价越来越敏感于全球金融市场的趋势走向。

表3 世界经合组织2018年三季度油品商业库存

图3 2018年下半年美国原油库存(单位 千桶)

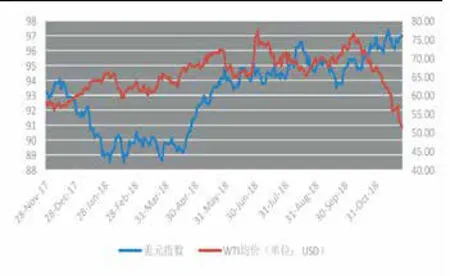

图4 2017年11月至2018年11月间美元指数和WTI日均价走势图

近期美元整体升值趋势推动油价下跌。既然石油以美元计价,因此在一定时间内美元汇率的波动也自然会随之引起国际油价的震荡。选取2017年11月至2018年11月这一年内美元指数与WTI原油日均价走势进行分析(见图5),两者走势也基本符合上述的负相关关系。这可以解释为:一方面,石油是以美元计价的大宗商品,美元升值意味着其购买力的上升,随之引起油价下降。另一方面,对持有其他外汇的投资者来讲,美元升值会使他们认为油价水平上涨,因此倾向卖出原油期货,从而从投机行为上,促进了油价下行的倾向。

期货市场的投机行为也在短期内对油价下行起到推波助澜的作用。随着石油的金融属性日益彰显,大量国际游资涌入石油期货市场参与套期保值或投机活动,石油及其金融衍生品已随之发展成为新兴的金融投资目标。投机者往往借助供需关系短期内失衡、地缘政治风险特定时间内变动等因素进行操作,使得油价在短期内严重偏离基本面。

上述现象可以在美国商品期货交易委员会(CFTC)每周公布的交易者持仓报告(COT)中得到佐证。在原油期货交易中,研究者一般采用非商业净多头来代表期货原油市场中的投机头寸,通过统计观察历年来非商业净多头指标的走势与油价走势可以看出,石油期货市场上非商业净多头量走势与油价走势存在显著的正相关性。每当投机头寸增加,说明投机者普遍预期这段时间内油价上涨,因此大量买进期货合约,国际油价涨幅就扩大;反之,每当投机头寸下降,说明投机者普遍预期油价下跌或涨幅趋缓,因而大量卖出期货合约,国际油价随之承压,并呈下行趋势。

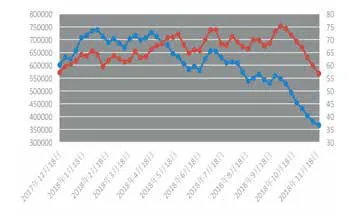

选取近一年来CFTC各周COT报告中的纽交所原油非商业净多头的走势与WTI油价走势进行绘图分析(见图5),也清楚地印证了如上所说的正相关性。特别在近阶段油价从峰值一路下行时,纽交所原油非商业净多头从548909手(根据10月1日CTO报告发布数据)减至367187手(11月20日数据),下降了33.1%。这个数据表明,在此时间区间内,原油期货市场投机活动非常踊跃,使得期货价格在基本供求关系基本规律的基础上短期呈现出剧烈波动的态势。

图5 2017年12月至2018年11月间纽交所原油非商业净头寸和WTI日均价走势图

当然,有必要提出的是,附着在石油上的金融属性只是对市场心理预期的一种反映,它只能跟随市场,不能领先于市场,因此投机在一定程度上只是助长了油价波动,但不是推动油价波动的根本原因。

地缘政治影响依然是油价起伏的敏感因素

与产油国相关的地缘政治因素一直是石油价格的敏感神经。近期在地缘政治方面对油价起伏产生影响的主要事件为美国对伊朗实施的新一轮制裁。伊朗本身作为欧佩克第三大产油国,加之其在地理上控制着海湾石油输往世界的唯一通道——霍尔木兹海峡。因此,有关美伊两国关系任何的风吹草动,都会间接影响国际油价的涨跌。事实上,油价在今年三季度一路飙升,美国对伊朗制裁的不确定性也起了很大推动作用。今年4月,伊朗日均原油出口量约为250万桶。美国特朗普政府5月宣布退出伊朗核问题全面协议,并定于11月恢复对伊朗能源和其他领域的制裁。在此期间,印度、韩国、日本等国纷纷开始减少伊朗原油进口量。国际市场对11月美国对伊朗能源领域实施制裁后产生的影响的担忧伴随着供求等因素一路推动着油价攀升至高峰。然而,11月4日起,美国在宣布对伊朗能源领域实施制裁的同时,也给予了对中国、印度、日本、韩国等8个国家和地区进口伊朗原油的“豁免权”,这极大地弱化了预期原油市场受到的影响,从而催动油价从10月以来的高点一路下行。

综上所述,造成原油价格从10月以来一路下行的主要原因可归结为全球经济增速的放缓导致整体需求疲软,而供应端和全球库存量仍在持续增长。同时,石油附属的金融属性,市场的投机行为在供求关系的基础上对油价下行起了推波助澜的作用。此外,美国对伊朗能源领域实施制裁影响的弱化,抵消了国际市场对石油供应端的一些担忧,也在客观上促使了油价下行。