会计核算方法体系构建的资本观

2019-01-08,,

, ,

(山东理工大学 管理学院,山东 淄博 255000)

一 、企业资金的性质是资本

资金是指各种财产物资价值的货币表现,分为本金和基金两类。本金又称资本,是财务主体为生产经营活动垫付的资金,具有周转性和增值性特征,以提供商品性的产品或劳务实现经济效益最大化为目标。基金主要指财政主体为履行社会公共职能而筹集和运用的资金,具有无偿性和收付一次性特征,以实现社会价值最大化为目标。两者区别有以下几方面。

第一,物质内容不同。各种经营性资产形态的生产要素是本金的物质内容;各种公共产品和劳务是基金的物质内容。第二,运动方式不同。本金运动要提供满足社会所需的商品或劳务来实现保值增值,以实现其循环周转式的运动;基金运动通过有效使用公共资金向社会提供公共产品,以实现其收付一次性的运动方式。第三,经济关系不同。本金运动所产生的经济利益关系体现为投资者、经营者、债权人三个相关利益主体之间的产权归属关系、委托受托关系和收益分配关系;基金运动所产生的经济利益关系主要体现在财务主体与财政主体之间、财政主体与财政主体之间的分配关系,属于国民收入再分配关系。

通过上述分析,可以将企业的资金性质判定为本金,即资本。资本是企业资金的来源,通过有效使用能够在运动中不断增加价值的资金,资本的特性有以下几方面。

第一,垫付性。资本作为生产经营开始环节前的先行投入物,必须要具有被提前垫付功能。 第二,稀缺性。稀缺性决定了必须优化配置和有效利用资本。 第三,增值性。企业优化配置和有效利用资本的根本目的是保持不断增值。资本的运行属性是垫付性,稀缺性是资本的外在表现形式,增值性是资本的本质特性。资产是资本运用的结果,是具体对象化的资本,是具有创造未来经济利益的经济资源。资金、资本和资产都是阐释企业再生产过程中的价值运动,资金是价值的一般表现形态,资本是资金的来源,资产是资金的占用,它们之间关系表达式为:债务资本+权益资本=资本=资金来源=资金占用=资产,是资产=负债+所有者权益会计等式建立的基石。

二、资本的性质决定会计目标

(一)资本的性质导致两权分离

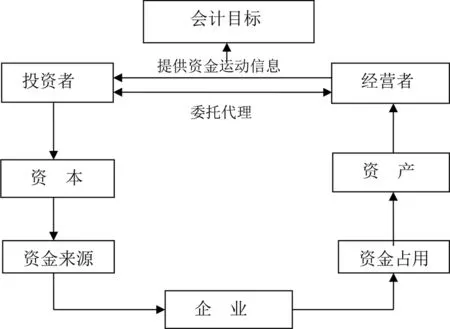

资本的内含决定了必须对其进行优化配置和有效使用,才能实现资本保值增值的内在要求。资本是资金在运动中不断增加的资金,是带来未来收益的价值,资本的价值量是不确定的,资本价值由它取得的未来收益能力所决定,如果没有良好的资本运营能力,很可能遭受很大的财产损失。资本的性质决定了那些没有经营才能但拥有资本并想增加财富的人,必然将资本的使用权交由有价值创造能力的人来行使,成为纯粹食利者,才能获得更多财富,这就客观上要求财务资本必须和人力资本深度契合,促成二者优化配置和有效使用,必然要求财务资本的所有权与经营权分离。马克思在《资本论》第三卷中写道:在股份公司内,“实际执行职能的资本家转化为单纯的经理,即别人资本的管理人,而资本所有者则转化为单纯的所有者,单纯的货币资本家。……资本所有权这样一来就同现实再生产过程中的职能完全分离,正象这种职能在经理身上同资本所有权完全分离一样。”[1]61亚当·斯密的劳动分工理论对此也作了最好论证。分工理论强调在专业化分工基础上才能提高生产效率,发挥专家的专业化独特优势。所有者的经营能力可能有其先天和后天能力的局限性,而在企业经营管理的实践中会锻造出一些优秀的经营管理人才,尤其是职业经理人市场日趋发展和成熟,从社会生产力提高的内在要求看,必须要形成专家化的专业经营者,特别是当所有者自身经营管理企业难以为继,必然导致资本的所有权与资本经营权分离。正是通过所有者和经营者的分工使得企业经营管理效率得以大大提高,企业创造价值的能力得以大大提升。专业化分工使所有者的出资职能与经营者的经营职能相分离,也使得所有者与经营者之间产生了委托代理关系。

(二) 委托代理产生信息不对称

委托代理理论强调所有者与经营者之间形成委托受托经济责任关系,两者在分工基础上正式签订合作契约,就必然会产生委托受托契约关系。委托受托契约关系从签约的视角看,签约双方的地位平等,但签约后就签约的内容以及合约的履行看,签约双方就形成了委托代理关系。所有者所享有的出资权与经营者所享有的经营权是一种授权与受权关系,在经营者履行所有者赋予的经济责任过程中,所有者享有监控权利,以确保经营者能够履行所有者委托的责任。在所有者与经营者的委托代理关系中,经营者如果不按照双方签订的契约行事,所有者享有对经营者解聘的终极权利[2]61。经营者拥有所有者所赋予的相关权利,授权一方所愿意授权的大小以及受权一方期望接受权利的大小是双方合作博弈的结果,取决于博弈双方力量的较量,这是委托代理契约关系所致。所有者与经营者之间的这种权利安排,本身就是一种契约设计,其目的也是为了尽可能减少决策成本,正因为能降低决策成本,才有存在基础。按照公共选择理论,由众多所有者对公司经营进行决策,其决策成本会大到得不偿失,并使公司经营无法正常进行。这就有必要选择专家化的经营者作为代理人通过一次性决策替代股东的数次决策。在现代企业中,身为所有者的委托人,将其财产委托给职业经理人管理并享有税后净收益;而作为职业经理人的公司代理人受托管理所有者的资产并获取经营业绩收益,委托代理关系由此产生。由于委托人追求的是股东财富最大化,而代理人追求高薪和福利等自身效用最大化,这必然导致双方利益冲突,现代企业委托代理关系最为突出的问题是信息不对称。

(三)信息不对称决定会计目标

信息不对称必然导致交易过程的逆向选择和道德风险。逆向选择是指拥有信息优势的一方可能利用这种信息优势做出对自己有利而对另一方不利的事情,从而使市场效率降低。在经理人市场上,在签订委托代理合同之前,相对于所有者,经营者具有熟悉自身经营能力信息的优势,有可能导致所有者无法选择到令人满意的优秀经营者。道德风险则是指占有信息优势的经营者在追求自身效用最大化时损害投资者利益,并对损害后果无需承担责任。两权分离的意义就在于所有者要选择优秀的经营者,通过业绩评价和监督考核促使经营者履行经济责任,并以此判定其经营能力优劣,要求经营者提供履行经济责任的过程信息,以实现对其全过程监督。所有者在监督、考核、评价经营者履行经济责任的过程中,凸显出信息的重要性。信息的透明度越高,信息的不对称性程度就越低,所有者与经营者委托代理关系的协同性就越高,两权分离所产生的经济效率就会显著提升。为防范逆向选择和道德风险发生,有效提高委托代理关系中信息对称程度,必然要求经营者向投资者提供所需的相关信息。与投资者经济利益关联度密切的信息成为首选,由于投资者最初投入的资本作为资金来源流入企业,资金投放后又形成资金占用构成了各类资产,资产优化配置的有效运营权就必然归属具有经营管理才能的经营者。信息的不对称性决定了经营者必须向投资者提供有关资金运动过程和结果的信息,而这一使命不可避免地成为会计的职责,向投资者提供资金运动过程和结果的专门信息(会计信息)必然成为会计目标。情况如图1所示。

图1 会计目标产生动因示意图

三、会计目标决定会计对象

(一)资金运动是宏观会计对象

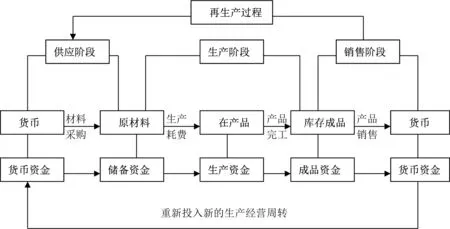

会计目标主要是向投资人提供所需会计信息,投资人需要什么信息,这个“什么”就应成为会计对象。与投资人经济利益密切相关的是其投入企业资金运用的效率,事关投入资本保值增值能力的高低,这就客观要求经营者优化配置和有效使用资金,加速资金循环和周转,并将资金运动过程及结果的信息报告给投资人,这决定了资金运动成为会计对象。资金运动过程如图2所示。

图2 企业资金运动示意图

将资金运动作为会计对象虽然符合事理逻辑,但资金运动本身所具有的不稳定性特征会导致会计信息不可靠性,从而违背会计信息质量的相关性要求,这就决定资金运动只能作为宏观意义上的表象会计对象,而不能将资金运动作为会计核算的具体对象。谁是推动资金运动的真正动力,促使资金从一个形态走向另一个形态,这从资金运动相对应的物流形态变动中可以得到答案。企业再生产过程中会发生各种各样的交易或事项,货币资金至储备资金是材料物资的采购业务;储备资金至生产资金是加工生产业务;生产资金至成品资金是产品验收入库业务;成品资金至货币资金是产品销售业务,正是这些大量业务即交易或事项的不断发生,才促使资金由一种形态转变为另一种形态。可见,资金循环与周转的真正推手在于交易或事项,不断发生的交易或事项是推动资金运动的动力源泉,对交易或事项的核算本质上就是对资金运动的核算,资金运动仅是会计核算对象的外在表现形式,而交易或事项才是会计核算的实质内容。

(二)交易或事项是微观会计对象

鉴于资金运动不稳定性所导致会计信息质量的不可靠,就不能生硬地将资金运动作为可核算对象,而将推动资金运动的交易或事项确定为微观会计对象成为必然。已发生的交易或事项所提供的原始信息具有稳定性和可靠性,更有符合会计信息质量的相关性要求,有利于信息使用者分析利用。交易或事项是指企业在生产经营过程中发生的、能使会计要素发生增减变动的、需要进行会计核算的经济活动。交易是指单位与其他单位或个人之间发生的经济活动,事项是指在单位内部发生的经济活动。会计人员需要处理的不是企业发生的全部经济活动,而仅仅指交易或事项。一笔交易或事项必须同时具有内容和量度两方面属性,交易或事项的量度属性就是它的货币数量;交易或事项的内容属性就是它至少要有两个方面不相同的经济内容。交易或事项的内容与量度必须是相伴而生不可分割的,只有内容而没有量度或只有度量而没有内容的交易或事项是不可能存在的。交易或事项的量度是说明内容变动的水平、程度和规模,交易或事项的量度是指记账本位币的数额多少,虽然可用多种计量属性来表现,但相对于交易或事项内容而言是较为简单的。而交易或事项的内容具有数量众多、规模庞大、纷繁复杂的特性,构成交易或事项的主体,必然成为会计核算主要内容,是企业微观会计对象的进一步深化,如何对交易或事项的内容进行科学核算,理应作为会计核算方法体系建立的逻辑起点。

四、会计核算方法体系构建机理

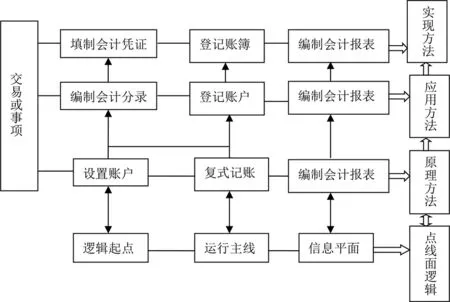

为实现向投资者提供资金运动过程和结果信息的会计目标,就要求会计具有对已发生的交易或事项进行记录、计算和报告的功能,即会计核算职能。会计职能作用于会计对象以实现会计目标的过程中,必然产生各种会计核算方法,会计核算方法间的有机组合,逻辑性地构建了会计核算方法体系。会计核算方法体系是以对交易或事项内容的分类产生出会计要素及账户为逻辑起点,以会计等式及账户结构特性推理出复式记账规则为运行主线,以会计要素间量化关系框架生成会计报表为信息平面。这说明会计核算方法体系是由“点”推导出“线”进而形成了“面”,证明会计核算方法之间不是孤立的,而是存在不断递进的逻辑关系。

设置账户、复式记账、填制和审核会计凭证、登记账簿和编制会计报表是构成会计核算原理的五种主体方法,相互间存在依存关系,逻辑性地构建了会计核算方法间的运行机理,是会计核算方法体系的核心内容。由于成本计算和财产清查属于会计核算原理的具体应用,居于从属地位,可不作为会计核算方法体系研究的主要内容,会计核算方法体系理应由上述五种主体方法重构为宜。它们之间不是各自孤立存在的而是相互联系、相互制约、相辅相成的,共同构成一个完整的会计核算方法体系,五种方法间存在着逻辑关联关系,其结构关系如图3所示。

尽管会计核算方法体系是原理方法与应用方法及实现方法相互有机组合的结果, 但按重要性

图3 会计核算方法体系的构建机理

原则只将原理方法与实现方法作为体系内容列示。原理方法决定应用方法,原理方法与实现方法相互制约和影响,二者以应用方法为桥梁和纽带,实现方法是基础方法的表现形式。会计核算的原理方法是体现整个会计核算方法体系内在运行逻辑的方法,是应用方法及实现方法的依托和基础[3]20。因此,只要充分证明会计核算的原理方法间的内在逻辑关系,就可推理出会计核算方法体系的科学性。