个税改革对高净值人士的影响

2019-01-04王蕾黄先念编辑吴越

文/王蕾 黄先念 编辑/吴越

在当前中国个税改革的浪潮下,中国高净值人士面临的是一个崭新的税务环境,传统税筹理念需要调整。

《中华人民共和国个人所得税法修正案》于2018年8月31日顺利表决通过,并将于2019年1月1日起正式实施。与现行个税法相比,新个税法对中国税务居民个人的判定做出了新的定义,并进一步接轨国际上较为通用的准则和概念,引入了包括反避税条款和弃籍清税等新内容。

中国税务居民个人的判定

无论是在中国还是在国际税收的实践中,税收征管的核心概念是“税务居民”。

我国个税法的基本规定是中国税务居民个人应就其全球收入在中国缴纳个人所得税,这属于征税原则中的“属人原则”。因此,对于中国税务居民个人的判定,就决定了哪些个人需将其全球收入在中国缴税。

在现行个税法下,外籍人士可以通过五年内一次30天以上的离境享受宽免,即仅就其中国境内的收入缴税。此项宽免政策是否延续,新个税法没有提及,有关人士需密切关注是否有后续规定的推出。

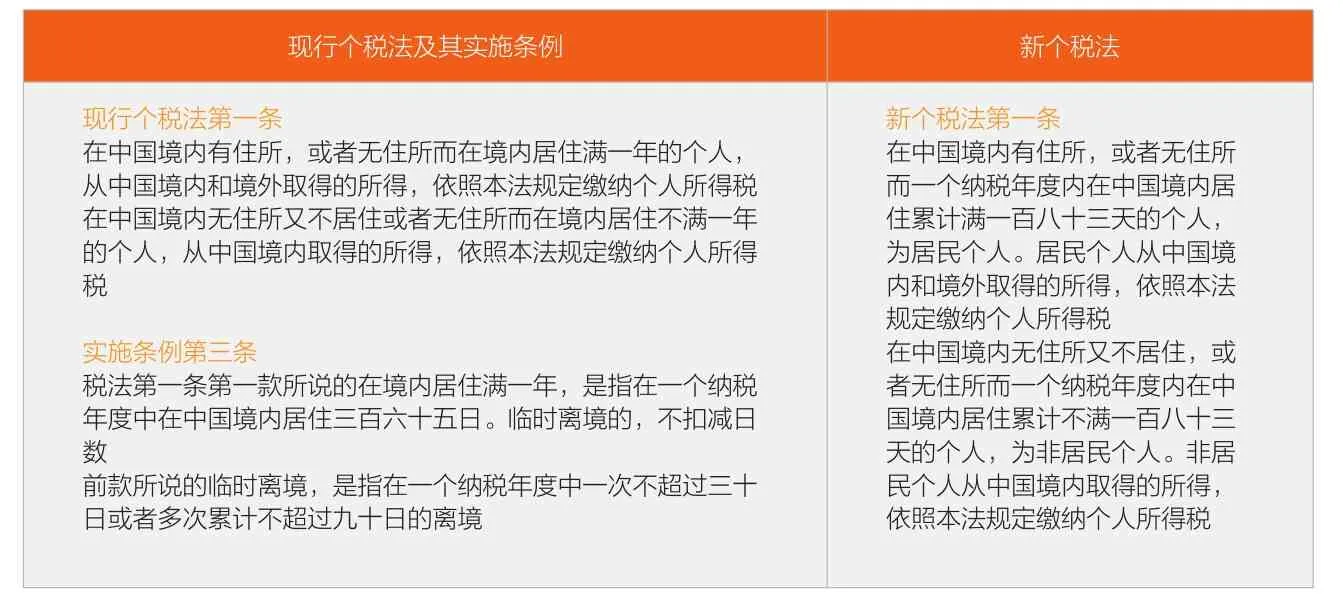

通过附表中的比较可以看到,新个税法收紧了非居民个人在华的天数要求:一年中一次30天、累计90天的离境,被183天累计离境取代。因此长期在中国工作和生活的外籍人士,需密切关注新税法实施条例的出台,评估自身成为中国税务居民个人的可能性与时点,以作出相应的筹划准备。

此外,居民个人身份的判定与海外金融账户共同申报准则(“CRS”)也息息相关。新个税法对于居民个人身份的判定使用了与国际接轨的183天作为区分标准,将使中国公民通过简单买本他国护照来规避CRS申报的时代彻底结束。当中国的新税法昭告天下后,海外金融机构自然不会仅仅根据一位中国公民提供的“岛国护照+岛国税务居民证明+30天的离境记录”而认定其为岛国的税收居民,更不会因此仅将该公民的CRS信息报去岛国,而不再报给中国,除非该中国公民可以提供该年183天的离境记录。因此,对于通过使用他国护照规避CRS申报的高净值个人,应尽早认识到这一即将发生的变化。

个人反避税

反避税条款早在2008年就被引入了《中华人民共和国企业所得税法》,主要针对以下三个方面:

(1)关联交易定价违反独立交易原则。

(2)受控外国公司未分配利润。

(3)通过不具有合理商业目的的安排而取得不当税收利益。

随着CRS的实施,个税层面的反避税立法变得更加迫切。举例来说,中国个人A在海外通过BVI空壳公司进行投资,BVI公司的利润只要不分配到个人股东层面,在现行个税法下,A无需缴税;而如果引入个人反避税条款,中国税务机关就可以以受控关联公司的名义将没有商业实质的BVI公司取得的利润视同个人直接所得而课税。因此,个人反避税条款的确立,将给予中国税务机关有力的法律依据。结合CRS下收到的海外金融资产信息,中国个人所得税的合规性与公允性将迎来一个全新的局面。

个人反避税条款的引入,将防止个人通过不具合理商业目的的关联方交易、离岸架构及其他特殊安排逃避纳税义务。因此,建议存在以上涉税安排的高净值人士重点关注这一条款的实施细则,充分审阅现有涉税安排,及早发现潜在的税务风险,并采取必要措施确保在新个税法下个人整体税务的有效与合规。

弃籍清税

新个税法中,还有一项新增内容值得高净值人士的关注,即新个税法第十三条规定的“纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算”(简称“弃籍清税”)。

在国际税收实践中,弃籍清税是各国常见的税务制度安排。虽然目前新个税法只对弃籍清税做了上述纲领性的规定,具体细则还有待国务院颁布,但目前对弃籍清税所做的一些参照性探讨,将可供高净值人士参考,以便其做出前瞻性预判和安排。

弃籍清税的概要性含义,是指“某个国家或地区的税务居民放弃其国籍或身份时所触发的应交税额”。严格来讲,这些被触发的应纳税额税种主要包括所得税和赠与税或遗产税等。鉴于这些税种的纳税义务发生在弃籍之时,因此,通常统称之为“弃籍税”,但这并非新的税种类别。

弃籍税的税务影响,一般需从纳税义务人、应纳税所得额和适用税率等三个方面进行考量。

对于这三个方面的具体规定,各国(地区)会有所不同。下面以美国的弃籍税为例进行参照性的探讨。

(1)在美国的税法制度之下,弃籍税的纳税义务人包括美国公民及长期绿卡持有者。长期绿卡持有者如果同时满足以下两个条件即构成纳税义务人:一是自然人在放弃美国绿卡之时属于美国长期税务居民(LongtermResident)。“长期”通常指在弃籍之前持有美国绿卡的时间超过8年。二是放弃美国绿卡之时符合以下法定的三种情形之一的:年度平均所得税纳税金额超过法定税额、净资产总值超过法定金额、在美国的税务申报存在不合规情形。

(2)确认为弃籍税的纳税义务人之后,该纳税人面临的后续关键问题,是哪些资产或收入属于弃籍税的应税范围,以及如何确定应纳税额?概括而言,在美国税法制度之下,弃籍税的纳税义务人需将其全球范围内的资产及递延收益等进行弃籍税的申报和计算,并且是按照弃籍当期的公允价值进行计价。

现行个税法及其条例与新个税法比较

(3)在确定前述两个事项后,关于弃籍税税率的确定则较为简单明了,总的原则是按照资产或所得的性质来确定对应的个人所得税税率,比如长期资本利得的税率为20%。

(4)在弃籍税的征管方面,制定有一定免税额度的优惠政策。

中国的新个税法只对弃籍清税进行了概要性的规定,具体的操作细则和适用条件,有待国务院进一步确立。

高净值人士的注意要点

中国的高净值人群有三个共同特征:一是视野国际化,二是家族财富分布国际化,三是家族成员分布国际化。这三个国际化特征,意味着中国税收环境及国际税收环境的变化与他们休戚相关。

在国际税收发展中,实质重于形式是国际税务环境不可逆转的趋势。各国税务机关联手打造了CRS个人金融信息互享,以打击国际间的不合理避税安排。在遵从税务合规的前提之下,中国的高净值人士可以考虑三个方面的内容:一是准确判断自身的税务居民身份。持有一国的护照或永居权,不等同于成为或者仅成为该一国的税务居民。各国对税务居民的定义不尽相同,通常包括定性(如纳税人的家庭、经济利益中心等因素)和定量(如纳税人每年的居住天数)的综合分析。二是详细梳理自身的海外金融账户。高净值人士应根据非居民国家或地区的CRS国内法的具体规定,梳理出自己在非居民国家或地区需进行CRS申报的、由金融机构持有或控制的非居民金融账户。三是全面评估相关的海外涉税资产。高净值人士应当及早审视与完善自身及其名下资产的全球税务合规性。对此,建议寻求专业税务意见,详细分析当前的潜在税务及合规风险,并及时进行调整和更正。

一直以来,我们强调企业层面的税收筹划都是以商业目的为先;而在新的个人所得税环境下,我们认为个人税务筹划应当“以人为先”。这要求高净值人士转变观念,不能继续像过去一样,简单鲁莽地以税务为唯一目的进行相关安排,而应以个人与家庭成员的生活方式为出发点,结合家族产业布局与未来的传承方案,制定长期规划,在此基础上综合考虑相关税务影响。高净值个人的税筹将走向一个尊重个人意愿,与家族产业相联动的新时代。