基于目标管理的医用耗材占比控制探讨

2019-01-03胡昕蕾

周 琥 胡昕蕾

医用耗材是指医院诊疗活动中消耗相对频繁的配件类产品,有适用面广、用量大、种类型号繁多和价格差异性大等特点,临床使用情况直接关系到患者诊疗费用开支和临床治疗效果,是医院管理工作的一项重要研究对象[1-2]。根据国务院印发的《关于城市公立医院综合改革试点的指导意见》(国办发〔2015〕38号)及国家卫生健康委员会等部委公布的《关于全面推开公立医院综合改革工作的通知》(国卫体改发〔2017〕22号)等文件[3-4]精神,降低医用耗材收入比重是医院健康发展和诊疗活动有序开展的重要目标,部分试点城市公立医院的百元医疗收入(不含药品收入)中消耗的卫生材料降至20元以下,即医用耗材占比不超过20%。目前,我国不同区域内三甲医院的医用耗材占比差异较大,个别医院达到了30%及以上,其中高值耗材收入占医用耗材的50%及以上,成为患者“看病难看病贵”的主要因素之一[5-6]。本研究针对临床耗材使用的招标采购、审批使用、重点管控和应用评估四个阶段制定管理目标,探讨其在医用耗材占比控制工作的应用价值,推动医院临床诊疗工作的良好运行和健康发展。

1 目标管理资料与方法

1.1 研究资料

选取扬州市江都人民医院常用医用耗材的临床使用数据,其中包括骨科类耗材、治疗及检查类器械、检验试纸、医用胶片、无菌制品等24类12713种品牌型号。

1.2 纳入与排除标准

(1)纳入标准:①使用数量占前80%的医用耗材;②临床使用数据完整,包括耗材采购、使用数量、费用收入和临床应用情况等内容,均通过医院采购中心的耗材信息化平台进行整理汇总。

(2)排除标准:①高值骨科类耗材;②月使用量增幅与医疗收入增幅比值>2的耗材。

1.3 目标管理方法

医用耗材占比是指医用耗材收入占医院收入(不含药品收入)的比例,主要决定因素是医用耗材的采购价格和使用数量,因此医院在进行医用耗材占比控制工作中注重4个阶段和4项指标,即招标采购阶段的价格指标、审批使用阶段的数量指标、重点管控阶段的高值耗材数量指标、应用评估阶段的效果指标,其工作阶段、措施及目标如图1所示。

目标管理从医用耗材使用的4个阶段维度,建立有效的管理机制和实施措施,以目标管理为理论依据,分别建立不同阶段的工作目标及医用耗材占比目标(20%)。①在招标采购阶段,采购中心建立医用耗材数据库,协助临床科室合理制定采购计划和产品要求,同时在招标过程中积极协调原厂商和一级代理商参与,工作目标为低价采购医用耗材[7-8];②在审批使用阶段,按月统计各科室不同耗材的使用情况,针对部门耗材使用量增长过快的情况,由医院监控小组开展调查和座谈,结合实际情况调整审批数量并进行专业指导和人员培训等工作,工作目标是控制医用耗材使用量的增长速度;③在重点管控阶段,主要针对医院的高值耗材,建立高值耗材使用标准及规范,解决高值耗材不合理使用问题,由医院主管院长审批并监管科室的使用数量,工作目标是提高高值耗材的合理使用率[9-10];④在应用评估阶段,根据医用耗材的种类繁多、使用面广等特点,医院的医用耗材管理逐层分解到各临床科室,根据不同科室的临床诊疗内容,制定医院各临床科室耗材占比控制目标,同时纳入科室年度绩效考核指标体系之内,工作目标是控制各临床科室的医用耗材占比。

1.4 观察指标

(1)一级指标。医用耗材占比,分析2017年4个季度的医用耗材收入占比,即百元医疗收入(不含药品收入)中消耗的卫生材料收入,整体观察四阶段目标管理的应用效果。

(2)二级指标。医用耗材使用量增长率、医用耗材收入增长率和医院总收入(不含药品收入)增长率,观察周期为1个月,计算为公式1、公式2和公式3:

医用耗材使用增长率=(本月使用数量-上月使用数量)÷上月使用数量×100% (1)

医用耗材收入增长率=(本月收入额度-上月收入额度)÷上月收入额度×100% (2)

医院总收入增长率=(本月收入额度-上月收入额度)÷上月使用额度×100% (3)

(3)三级指标。医用耗材合理使用率,医院监控小组每季度随机抽取200例医用耗材使用数据,从使用数量、使用品牌类型及使用效果等方面评估耗材使用的必要性和合理性,医用耗材合理使用率指合理使用数量占全部抽取数量的比例。

1.5 统计学方法

应用SPSS 19.0软件对2016年和2017年的观察指标数据进行统计分析,其中,一级和三级指标的分析方法采用卡方检验,二级指标的分析方法采用Mann-Whitney U检验,均以P<0.05为差异有统计学意义。

2 目标管理统计分析结果

2016年的临床统计结果显示,年度常用医用耗材占比为26.1%,2017年初开始实施目标管理,工作目标为在满足临床正常诊疗活动的前提下控制常用医用耗材占比在20%以内。

2.1 医用耗材占比分析结果

图1 目标管理实施方案流程图

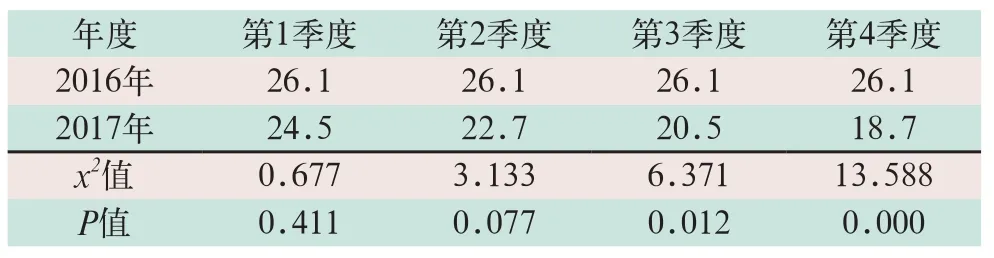

2017年4个季度的医用耗材占比情况分别为:第1季度24.5%,第2季度22.7%,第3季度20.5%,第4季度18.7%。百元医疗收入(不含药品收入)中消耗的卫生材料收入分别为24.5元、22.7元、20.5元和18.7元。采用卡方检验对2017年的一级观察指标数据进行分析,医用耗材占比呈逐渐下降的趋势,第1季度和第2季度与2016年的差异无统计学意义(x2=0.677,x2=3.133;P>0.05),但第3季度和第4季度与2016年的差异具有统计学意义(x2=6.371,x2=13.588;P<0.05),目标管理在医用耗材占比控制工作中取得了显著的效果(见表1)。

表1 百元医用耗材占比分析(元)

2.2 增长率指标分析结果

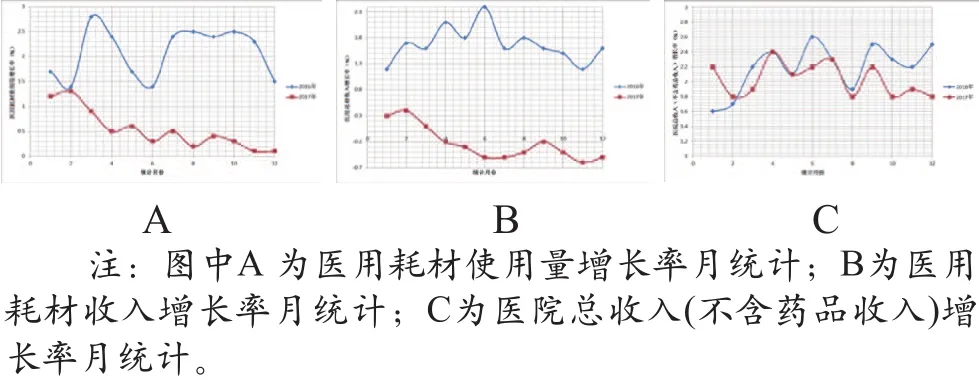

按月统计2017年医用耗材使用量增长率、医用耗材收入增长率及医院总收入(不含药品收入)增长率等三项指标,其变化趋势如图2所示。

图2 2017年医用耗材使用变化趋势曲线图

2017年的医用耗材使用量增长率和收入增长率较之于2016年呈现明显下降趋势,而医院总收入未见明显变化,应用SPSS软件对三项指标统计数据进行Mann-Whitney U检验,2016年和2017年的医用耗材使用量增长率和收入增长率差异显著有统计学意义(Z=-4.166,Z=-4.173;P<0.05);医院总收入(不含药品收入)增长率的差异无统计学意义(Z=-1.456,P>0.05)。统计结果显示四阶段目标管理在控制医院耗材使用量及总体收入方面取得了显著效果,检验结果见表2。

表2 医用耗材及医院总收入增长率分析(%,x-±s)

2.3 医用耗材合理使用率分析结果

通过医院监控小组随机抽查数据,2017年4个季度医用耗材合理使用率分别为86.0%、88.5%、91.0%和93.0%,2017年医用耗材合理使用率呈上升趋势,第3季度和第4季度与2016年比较,差异有统计学意义(x2=8.306,x2=12.732;P<0.05),不合理使用耗材的现象得到了明显控制,见表3。

表3 医用耗材合理使用率分析

3 目标管理应用成效

根据招标采购阶段、审批使用阶段、重点管控阶段和应用评估阶段的主要工作内容和要求,制定四阶段目标管理方案并应用于临床的医用耗材占比控制工作中。通过三级观察指标的统计分析显示,2017年的医用耗材占比呈逐渐下降的趋势,且第3季度和第4季度与2016年度的差异均具有统计学意义;在医院总收入(不含药品收入)增长率未发生明显变化的前提下,2016年和2017年的医用耗材使用量增长率和收入增长率差异显著;2017年第3季度和第4季度医用耗材合理使用率与2016年的差异显著。分析数据表明,四阶段目标管理在医用耗材占比控制工作中取得了显著的效果,不合理使用耗材的现象得到了明显控制。

4 结语

随着医疗器械的不断发展与应用,医用耗材成为医院诊疗活动中不可或缺的组成部分,同时也成为患者医疗费用支出的主要影响因素。医用耗材占比控制工作的主要目标是在保障正常诊疗活动开展的情况下,降低医用耗材的使用量,选择价格适宜的耗材产品,控制医用耗材的不合理使用,减轻患者的经济负担,促进医院的良好运行和健康发展[11-12]。但受到诸多因素的影响,在不同区域及不同等级的医院中,医用耗材占比控制工作的效果有待进一步改善,也成为医院管理工作的重要研究方向[13-15]。通过加强信息化技术的应用,不断提升医用耗材使用的合理性和实效性,应用全程化的医用耗材使用管理模式,实现医院常用医用耗材总量控制和采购成本下降的目标,能够在一定程度上缓解患者诊疗活动中“看病贵”的矛盾问题,为提升医院管理工作水平奠定基础。