加快数据中心高质量发展助推数字经济建设

2019-01-02

高 岩 中国信息通信研究院产业与规划研究所高级工程师

程博超 中国信息通信研究院产业与规划研究所工程师

1 引言

我国信息产业发展迅速,技术研发和业务创新能力不断增强,云计算和大数据等技术快速崛起,数据中心作为新一代信息技术及互联网创新应用的关键性基础设施和数据枢纽,在实体经济全面数字化转型的过程中,数据中心提供互联网的基础设施和技术支撑,在数字经济时代的作用尤为重要。

2 数据中心是数字经济的关键基础设施

2.1 数据中心对于推动数字经济发展具有重大意义

我国高度重视数字经济对整体经济的驱动作用,网络强国战略、“宽带中国”战略、“互联网+”行动计划、“中国制造2025”等一系列重要政策陆续出台。5G、大数据、物联网、人工智能、区块链等新一代信息技术快速发展,带动新产品新服务加速应用。数据中心作为大数据产业乃至信息产业不可或缺的环节,在产业转型的过程中发挥基础保障、吸引投资的作用不可忽视,将有效促进经济发展高技术化、服务化,加快信息化融合的步伐,提升经济发展质量。数据中心能够提升企业信息化水平、促进大数据、云计算等新兴高科技产业发展,促进科技创新。数据中心成为服务我国数字经济发展和支撑新一代信息技术战略布局的重要载体,在培育新模式新业态、推进创业创新、助力经济产业结构调整等方面的作用日益凸显,是践行国家大数据战略,推动建设数字经济的关键基础设施。

2.2 我国数字经济发展为数据中心产业注入强大动力

数字经济成为带动我国经济增长的高效引擎,为数据中心产业发展注入了强大的推动力。《中国数字经济发展白皮书(2017)》发布的数据显示,2016年我国数字经济总量达到22.6万亿元,同比名义增长超过18.9%,显著高于当年GDP增速,占GDP的比重达到30.3%,同比提升2.8个百分点,对GDP的增长贡献达到69.9%,接近甚至超越了某些发达国家的水平,数字经济在国民经济中的地位不断提升,并带动我国IDC产业的快速发展。

对比中美数字经济、互联网用户和数据中心发展规模,我国IDC资源规模未来仍具较大发展潜力。2016年我国互联网用户总量约为美国的2.5倍,中美数字经济规模比分别为1:3,但我国2016年实际在用机架规模仅为美国2014年实际在用机架规模的38%,我国IDC资源总体处于扩张期。未来随着“互联网+”、“中国制造2025”等战略的深入推进,我国信息化程度、互联网应用水平有望进一步提升,IDC资源建设需求仍将持续上升(见表1)。

3 我国数据中心正处在量变转向质变的十字路口

3.1 我国数据中心产业处于发展上升期

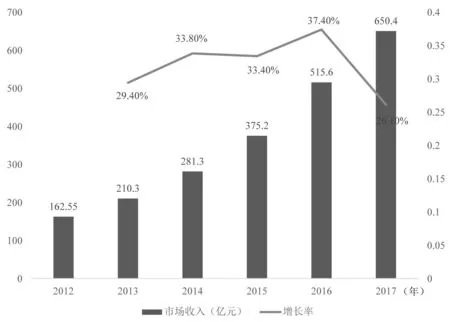

我国IDC市场收入连续5年高速增长。受“互联网+”、大数据战略、数字经济等国家政策指引以及移动互联网快速发展的驱动,我国IDC业务收入连续高速增长。根据中国信息通信研究院的统计,2017年我国IDC全行业总收入达到650.4亿元左右,2012—2017年年复合增长率为32%,持续保持快速增长势头。根据测算,2017年我国传统IDC业务收入为512.8亿元,占IDC全行业总收入的比重为78.8%。云服务收入137.6亿元,占比21.2%,比2016年提高2.8%(见图1)。随着“企业上云”行动实施,预计未来云服务收入在我国IDC业务收入中的占比仍会进一步增加。

表1 中美GDP、信息化水平、互联网用户与数据中心规模对比

我国数据中心规模和数量迅猛发展。据统计,2013年以来,我国数据中心总体规模快速增长,到2017年年底,我国在用数据中心机架总体规模达到166万架,总体数量达到1844个,规划在建数据中心规模107万架,数量463个。其中大型以上数据中心为增长主力,截至2017年年底,大型以上数据中心机架数超过82万,比2016年增长68%,数据中心总体规模占比近50%,比2016年增长10%,预计未来占比将进一步提高(见图2)。

图1 2012—2017年我国数据中心市场规模及增长率

3.2 我国数据中心发展整体水平仍有待提升

3.2.1 我国数据中心区域发展不协调

东部热点地区需求旺盛,但受资源制约批建难度增大。我国东部地区互联网用户聚集、互联网应用活跃、数字经济发展水平全面领先,IDC需求旺盛。在互联网用户规模方面,东部地区互联网用户数全国占比为52.5%。在互联网信息源方面,截至2016年12月,我国内地互联网网站数达到424万个,其中76%分布在东部地区。数字经济发展水平方面,我国东部地区数字经济规模占全国比重为64%,占据绝对优势地位。受地区土地、电力、水等资源约束不断加大的限制,热点地区IDC批建收紧。北京、深圳等部分热点城市从能耗指标、碳排放、单位产值等方面加强审批限制,大型数据中心落地困难,IDC企业开始谋求在发达城市周边选址布局数据中心。

中西部地区本地需求小、基础弱,资源短期供给过剩。我国中西部地区数字经济发展水平和互联网应用水平显著落后于东部地区,自身需求不足,发展IDC需要借助外部市场。中西部地区信息源资源比较贫乏,截至2016年12月,我国仅有24%的互联网网站布放在中西部IDC。在数字经济发展水平方面,我国中西部地区数字经济规模占全国的比重为36%,远落后于东部地区。中西部地区基础保障“软实力”不足,影响外部IDC业务需求承接。中西部地区互联网网络层级普遍不高,互联网出口带宽容量不足以承接大规模应用,互联互通流量疏导范围有限,技术人才缺乏,产业配套能力不足,电价补贴优惠难以长期维继,一方面影响用户业务使用体验,另一方面不利于降低IDC企业综合运营成本,导致外部需求承接受阻,IDC实际投产率、实装率均偏低,出现局部供给过剩。

3.2.2 我国数据中心互联网协作业务规模较小

图2 2016—2017年我国数据中心规模

当前我国数据中心互联网协作业务(IaaS和PaaS)整体规模较小,与全球市场相比差距在3~5年。从云服务渗透率来看,国外发达国家云服务的渗透率较高,数据中心托管业务市场规模与云服务市场规模基本相当。而我国云服务在数据中心产业中渗透率仍然较低。从细分领域来看,国内IaaS市场处于高速增长阶段,以阿里云、腾讯云、UCloud为代表的厂商不断拓展海外市场,并开始与AWS、微软等国际巨头展开正面竞争。国内PaaS市场较国外差距明显,缺乏行业领军企业,市场规模偏小,我国PaaS市场整体规模偏小,2017年仅为11.6亿元,较2016年增加52.6%。

3.2.3 网络设施建设不适应数据中心部署变化

传统的互联网业务强调“就近服务”,因此信源分布、用户分布以及运营商基础设施建设基本上呈正相关的关系,就我国来说,北京、上海、广东等宽带用户规模较大和基础设施较好的省市同时拥有全国大多数的信源资源。与这种情况相对应的是网络流量也从全国各地向这些网络资源发达的地区集中,形成了北京、上海、广州等几个重点的互联网流量集中地。然而,因我国西部和东北因为自然条件好,将会成为大型云计算运营商重点部署区域,云数据中心部署模式以用户和信源为中心向以能源为中心转变,由东部地区向中部、西部、东北地区发展会成为一种趋势。这将对以用户和信源为中心的骨干网络架构与设备配置提出新的要求。而当前骨干网架构未能有效做出反应,造成西部地区数据中心带宽资源不足、成本较高,容易成为数据孤岛,对云计算业务和传统业务的有效承载缺乏能力保障。

3.2.4 我国数据中心能耗和集约化水平仍需加强

我国数据中心起步晚但发展快,某些大型互联网公司数据中心的建造理念、建造水平和运营水平已达到国际一流水平,但总体水平还比较弱,仍然有大量老旧机房PUE在2.0以上,需要进一步通过采用先进制冷节能技术改造降低PUE水平。大量的中小规模数据中心技术架构落后,资源调配能力低,管理和发展不协调,资源平均利用率仅为20%~30%,普遍存在能效差、水平低、重复建设等现象。可以说我国数据中心整体上在设计水平、能效水平、运营管理水平等方面还有很大的改进空间,需借鉴国际先进的技术并结合我国国情,实现数据中心整体的提升。

4 大力促进数据中心高质量发展助力数字经济建设

4.1 推进我国数据中心市场规模突破千亿级

未来3年我国IDC产业有望发展成为千亿级收入规模产业。据中国信通院统计,2016年我国IDC市场总收入为534亿元,年复合增长率为34.6%。未来3年,在移动互联网、“互联网+”、云计算、大数据、物联网等新兴领域的蓬勃发展和带动下,我国IDC市场仍将处于快速发展期,IDC业务收入仍将稳步增长。按照未来3年IDC市场收入增长势头平滑预测,预计到2019年我国IDC市场业务总收入可达1100亿元。

4.2 推进我国高水平云数据中心建设

我国应大力推动低水平粗放型的传统数据中心向高水平云计算数据中心转型升级,实现资源需求向服务需求转变。强化云计算关键技术和服务模式创新,进一步增强我国云计算自主研发能力。在政府部门和企业事业单位大力推广云数据中心服务,发展云数据中心相关产业,培育我国云数据中心龙头企业。

4.3 推进我国云网协同优化发展

随着超高清、3D浸入式视频、云桌面、在线游戏等极致体验业务快速发展,互联网业务对于带宽需求具有的“贪婪性”愈发凸显。为满足新兴业务的发展需求,整体网络将持续向高带宽、大容量快速演进。随着密集波分复用以及高效相位调制技术的大幅提升,超高容量的光网络加速商用。随着运营商网络重构计划的提出,利用虚拟化、软件化技术重塑互联网基础设施形态,将实现从“资源可全网调度、能力可全面开放、容量可弹性收缩、架构可灵活调整”的智能化转变。网间互联架构持续优化。未来,我国网间互联架构将结合实际的业务发展布局变化,不断推进网间互联路由的优化调整,进一步加大网间互联带宽建设力度,动态满足互联网业务的承载需求。

4.4 推进数据中心合理化布局

国际大型互联网公司在全球布局数据中心时,除充分考虑市场需求外,还将自然环境、能源供给情况、当地政策环境、业务特点等因素进行统筹考虑,进而指导数据中心的合理布局。而我国数据中心整体布局尚不均衡,整体布局较为散乱,经济发达的东部地区供不应求,而部分经济欠发达地区的IDC机房供给呈现局部过剩现象,东西部没有形成有效对接。所以,政府层面需要规划引导数据中心健康有序发展,制定建设布局标准,分区分类推进数据中心布局优化,杜绝过度、盲目建设。综合技术演进要求和产业实践,未来IDC布局同时呈现两大发展方向。一方面,大型数据中心建设将向集约化方向演进,并根据业务属性不同选择适宜的区域布局,促进我国IDC布局向均衡化方向发展。

4.5 推进数据中心绿色集约化建设

加快传统数据中心向绿色数据中心转变,利用价格杠杆等手段促进老旧数据中心提高能效水平。加强节能、节水、低碳等绿色节能技术产品的研发,积极推广自主研发节能新技术在行业的应用。支持将低碳循环、绿色环保理念贯穿于机房建设、设备建设等各环节,通过优化基础设施布局、采用高效供电模式和新型冷却技术等推进数据中心绿色集约化发展。

5 结束语

展望未来3年,伴随数字中国、网络强国、“互联网+”等国家重大战略深入推进,5G、物联网、大数据、人工智能等新一代信息技术加快成熟应用,我国IDC产业前景广阔,IDC布局集约、均衡化发展将对我国数字经济发展提供有力支撑。